Umsatzsteigerung gegenüber der Vorperiode. Anpassung oder korrigierte Rechnung: Wann und welches Dokument ausgestellt werden soll

Das Dokument ist für die Registrierung von zwei Arten von Transaktionen bestimmt:

- Korrektur der dem Käufer übergebenen Primärdokumente. Zum Beispiel, wenn der Verkäufer bei der Erstellung der Primärdokumente einen Fehler feststellt

- Anpassung der Vertriebskosten. Zum Beispiel im Falle einer Änderung der zwischen Verkäufer und Käufer vereinbarten Kosten für zuvor verkaufte Waren, Arbeiten und Dienstleistungen.

Das Dokument, das im Feld korrigiert wird Base ist eine erforderliche Voraussetzung. Dieses Feld wird automatisch ausgefüllt, wenn Sie eine Implementierungsanpassung basierend auf eingeben (siehe Abbildung 2). Bei dem anzupassenden Dokument kann es sich um jedes Dokument handeln, das die Grundlage für die Erfassung einer ausgestellten Rechnung bildet. Die am häufigsten angepassten Dokumente sind Verkäufe (Akt, Rechnung), Erbringung von Produktionsdienstleistungen und Verkaufsbericht des Kommissionärs (Auftraggebers) (siehe Abbildung 2).

Reis. 2 Liste der zu korrigierenden Dokumente im Basisfeld

Reis. 2 Liste der zu korrigierenden Dokumente im Basisfeld Es ist möglich, die Anpassung je nach anzupassendem Dokument widerzuspiegeln (siehe Abb. 3):

- Erstellen Sie in allen Bereichen der Buchhaltung alle notwendigen Korrekturbewegungen.

- Nur in der Mehrwertsteuerbuchhaltung – Korrekturbewegungen nur für die Mehrwertsteuer erstellen, Buchhaltung und Buchhaltungsunterlagen manuell anpassen.

- Nur in gedruckter Form – keine Korrekturbewegungen bilden.

Abb. 3 Vorgehensweise zur Berücksichtigung von Anpassungen in der Rechnungslegung

Abb. 3 Vorgehensweise zur Berücksichtigung von Anpassungen in der Rechnungslegung Beachten Sie, dass

Fähigkeit, Anpassungen zu reflektieren In allen Bereichen der Buchhaltung wird automatisch gesetzt, wenn im Feld vorhanden Base das Dokument Verkauf (Akt, Rechnung), Erbringung von Produktionsleistungen, Verkaufsbericht des Kommissionärs (Auftraggebers) wird ausgewählt. In diesem Fall wird der tabellarische Teil der Dokumente automatisch ausgefüllt. In diesem Fall werden die aus dem Gründungsdokument eingegebenen Daten nicht bearbeitet.

Berücksichtigen Sie bei der Auswahl anderer Dokumente aus Gründen die Anpassung In allen Bereichen der Buchhaltung wird nicht mehr verfügbar. In diesem Fall sollten Sie zur Anpassung der Buchhaltung und Steuerbuchhaltung das Transaktionsdokument (Buchhaltung und Steuerbuchhaltung) verwenden.

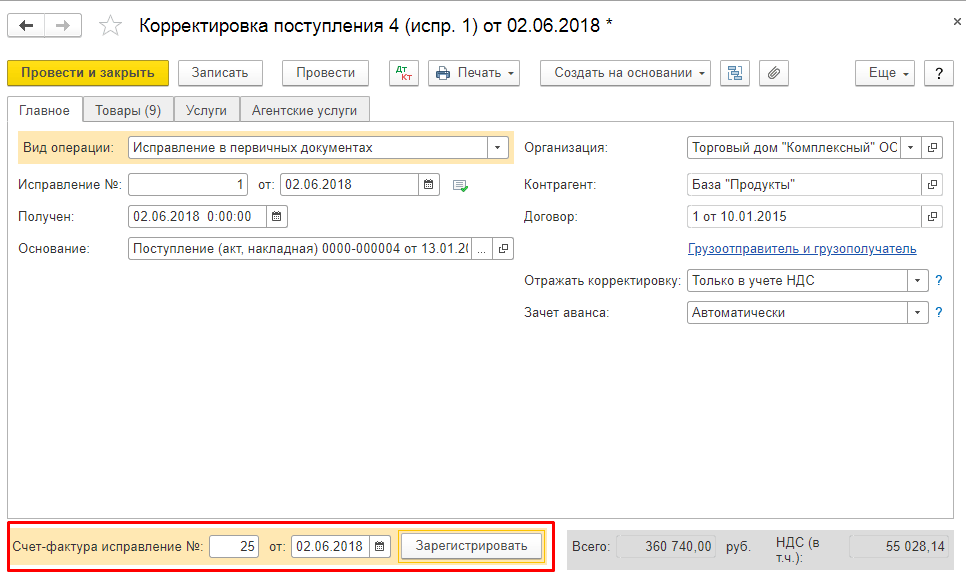

Basierend auf Dokument Implementierungsanpassungen Sie können ein über einen Hyperlink ausgestelltes Rechnungsdokument registrieren Rechnung eingeben oder verwenden Sie den Eingabemechanismus basierend auf Abb. 4

Reis. 4 Eingänge am Sockel

Reis. 4 Eingänge am Sockel Korrektur in Primärdokumenten

Um korrigierte Primärlieferantendokumente zu registrieren, müssen Sie den Vorgang auswählen Korrektur in Primärdokumenten im Menü Betrieb.

Auf den Registerkarten Produkte, Dienstleistungen, Agenturdienstleistungen werden Informationen zur Korrektur von Fehlern im Primärdokument angezeigt.

Base Der Dokumentkopf gibt das Dokument Verkauf (Akt, Rechnung), Erbringung von Produktionsdienstleistungen, Bericht des Kommissionärs (Auftraggebers) über Verkäufe an

Beim Buchen eines Belegs werden Bewegungen auf dem ursprünglichen Primärbeleg in der Steuerperiode, in der er erfasst wurde, storniert und Bewegungen auf der korrigierten Rechnung generiert. In diesem Fall wird automatisch ein Eintrag im Verkaufsbuch generiert.

Um in der Buchhaltung des Verkäufers einen Vorgang zur Änderung der Kosten und (oder) der Menge zuvor verkaufter Waren (Arbeiten, Dienstleistungen) abzubilden, der im Vertrag mit dem Käufer festgelegt ist, beispielsweise bei der Ausstellung einer Korrekturrechnung, müssen Sie den Vorgang auswählen Anpassung nach Vereinbarung der Parteien im Menü Betrieb.

Mit Lesezeichen versehen Waren, Dienstleistungen, Agenturdienstleistungen Informationen zur Korrektur von Fehlern im Primärdokument werden angezeigt.

Daten zu Lesezeichen können automatisch ausgefüllt werden, wenn die Spalte Base In den Dokumentenüberschriften sind das Dokument Verkauf (Gesetz, Rechnung), Erbringung von Produktionsdienstleistungen, Bericht des Kommissionärs (Auftraggebers) über Verkäufe angegeben.

Wurde die Rechnung auf Grundlage anderer Dokumente ausgestellt, muss der tabellarische Teil manuell ausgefüllt werden.

Nach dem Ausfüllen des Lesezeichens Waren, Dienstleistungen, Agenturdienstleistungen die Menge und (oder) der Preis der Waren (Arbeit, Dienstleistungen) sollten geändert werden.

Wenn die Kosten steigen, werden während des Verkaufszeitraums automatisch Verkaufsbucheinträge generiert.

Wenn die Kosten sinken, kann die Mehrwertsteuer abgezogen werden (Absatz 3, Satz 1, Artikel 169 der Abgabenordnung). Um einen Eintrag im Einkaufsbuch zu erstellen, müssen Sie ein Regulierungsdokument zur Bildung von Einkaufsbucheinträgen erstellen.

Anpassung des Verkaufswertes (Wertänderungsvereinbarung)

Anpassungen der Kosten zuvor versandter Waren (ausgeführte Arbeiten, erbrachte Dienstleistungen) werden im Falle einer Änderung des Preises (Tarifs) und (oder) einer Klärung der Menge (Volumen) der versendeten Waren (ausgeführte Arbeiten, erbrachte Dienstleistungen) vorgenommen. die verschiedene Gründe haben, zum Beispiel:

- der Käufer sendet Waren zurück, die nicht zur Abrechnung angenommen wurden (z. B. aufgrund einer Überprüfung der Einhaltung von Qualität, Menge usw.);

- Änderungen des Preises der verkauften Waren (ausgeführte Arbeiten, erbrachte Dienstleistungen) zur Erfüllung bestimmter Vertragsbedingungen (Rabatte).

Die Anpassung erfolgt durch Vereinbarung der Parteien, die in einem Vertrag, einer Zusatzvereinbarung zum Vertrag oder anderen Primärdokumenten, die die Zustimmung des Käufers zur Änderung bestätigen, formalisiert wird. Gleichzeitig ändern sich die primären Buchhaltungsbelege (Frachtbriefe) für zuvor versendete Waren nicht.

Wenn sich der Preis und (oder) die Menge der versendeten Waren (Arbeiten, Dienstleistungen, Eigentumsrechte) ändern, wird eine Anpassungsrechnung ausgestellt (Artikel 168 Absatz 3 der Abgabenordnung der Russischen Föderation). Dieses Dokument spiegelt die Differenz (sowohl positiv als auch negativ) wider, um die sich die Kosten der versandten Waren (Arbeit, Dienstleistungen, Eigentumsrechte) verändert haben.

Um die Kosten der versandten Waren (ausgeführte Arbeiten, erbrachte Dienstleistungen) im Programm 1C: Accounting 8 anzupassen, ist es möglich, ein spezielles zweiseitiges Dokument zu erstellen Kostenänderungsvereinbarung, das im Programm vom Verkäufer auf der Grundlage des Dokuments „Umsatzanpassung“ mit der Vorgangsart „Anpassung nach Vereinbarung der Parteien“ generiert wird.

Kostenanpassungen im Programm werden über Belege erfasst Anpassung der Belege Und Implementierungsanpassungen mit der Art der Operation Anpassung nach Vereinbarung der Parteien. Die Korrekturrechnung wird in einem separaten Beleg ausgewiesen, der auf Basis der Korrekturbelege erfasst wird.

Schritt-für-Schritt-Anleitung zur Anpassung der Umsatzkosten in BP 3.0

Wenn in den Primärdokumenten zu gelieferten (verkauften) Waren (Bauarbeiten, Dienstleistungen) in vergangenen Zeiträumen Verzerrungen festgestellt werden, ist eine Klärung der Buchführung und Steuerbuchhaltung erforderlich. Vorgänge zur Änderung der Umsätze früherer Perioden nach unten müssen in Übereinstimmung mit den Rechnungslegungsstandards, in den entsprechenden Konten und in Übereinstimmung mit Art. berücksichtigt werden. 54 der Steuergesetzgebung der Russischen Föderation in der Steuerbuchhaltung für eine zuverlässige Berechnung der Steuerbemessungsgrundlage.

Fälle, die zu einem Rückgang der Verkaufsmenge führen:

- Änderungen der Vertragsbedingungen für frühere Lieferungen;

- der Lieferant hat für den Käufer Prämien für große Einkaufsmengen festgelegt;

- der Preis der Ware hat sich geändert;

- es wurde eine Fehleinstufung der Waren festgestellt, die zu einer Änderung des Preises und der Menge der versendeten Produkte führte;

- der Warenpreis wurde für minderwertige Waren gesenkt;

- aufgrund des Verschuldens des Vertriebsleiters etc.

Eine Verringerung des Verkaufsbetrags wirkt sich direkt auf die Höhe der berechneten Mehrwertsteuer aus und alle Geschäftsvorfälle müssen entsprechend an die aktuelle Situation in der Buchhaltung angepasst werden, d. h. Die gesamte Primärdokumentation erfordert Änderungen.

Für Anpassungen erforderliche Dokumentation:

Neue Rechnung zur Zahlung;

Neuer Vertrag mit geänderten Bedingungen

Ein Bericht, der über festgestellte Fehleinstufungen von Waren usw. erstellt wird.

Anhand eines praktischen Beispiels betrachten wir die Erfassung von Anpassungen der Umsätze der Vorperiode zur Reduzierung des Betrags.

Beispiel

Am 17. Dezember 2017 unterzeichnete Stroymaster LLC einen Akt über den Abschluss der Arbeiten zur Reparatur des Gebäudes im Gesamtwert von 236.000 Rubel, einschließlich der Mehrwertsteuer von 36.000 Rubel. Die vollständige Zahlung erfolgte am 21. Dezember 2017 vom Konto der Firma Stroymaster LLC auf das Konto des Auftragnehmers Elite LLC. Im März 2018 führte Stroymaster LLC eine unabhängige Prüfung durch, um die Qualität der vom Auftragnehmer für die aktuelle Renovierung des Gebäudes durchgeführten Arbeiten zu überprüfen. Als Ergebnis der Prüfung wurden Tatsachen über mangelhaft ausgeführte Arbeiten aufgedeckt und die Zahlung im Rahmen des Vertrags wurde vollständig geleistet. Der für den Standort, an dem bei der Prüfung festgestellte Mängel festgestellt wurden, überwiesene Geldbetrag belief sich auf 18.000 Rubel, einschließlich der Mehrwertsteuer von 2,75.000 Rubel. LLC „Stroymaster“ schickte einen Brief an den Auftragnehmer LLC „Elite“ mit einer Reklamation, den Ergebnissen der Prüfung und dementsprechend mit einer Zusatzvereinbarung zur Erbringung von Reparaturleistungen zur Reduzierung des Betrags aus dem Hauptvertrag mit der Bitte um a Erstattung. Im April 2018 stimmte Elite LLC der eingereichten Forderung zu und gab das Geld an den Kunden zurück.

In den Buchhaltungsunterlagen des Kunden Stroymaster LLC wird die Betragsanpassung wie folgt angezeigt:

Für „Dezember“ 2017

„Soll“ – 20 „Gutschrift“ – 60 – 200 Tausend Rubel. – es handelt sich um Reparaturkosten, die in den Kosten der fertigen Produkte enthalten sind;

„Soll“ – 19 „Gutschrift“ – 60 – 36 Tausend Rubel. Höhe der „Mehrwertsteuer“;

„Soll“ -68 „Gutschrift“ -19 – 36 Tausend Rubel. der Betrag der abzuziehenden „Mehrwertsteuer“;

„Soll“ -60 „Gutschrift“ -51 – 236 Tausend Rubel, der Zahlungsbetrag an den Auftragnehmer für die an laufenden Reparaturen durchgeführten Arbeiten.

Für April 2018

„Soll“ -76 „Haben“ -91,1 – 15,25 Tausend Rubel, dies ist der Betrag der sonstigen erhaltenen Einkünfte;

„Soll“ -76 „Gutschrift“ -68 – 2,75 Tausend Rubel, der Betrag der wiederhergestellten „Mehrwertsteuer“ für schlecht ausgeführte Arbeiten;

„Soll“ -51 „Gutschrift“ -76 – 18 Tausend Rubel. der Geldbetrag, der vom Auftragnehmer Elite LLC an den Kunden Stroymaster LLC zurückgegeben wird.

Bei der Vertragsorganisation Elite LLC sieht die Buchhaltung wie folgt aus:

Für „Dezember“ 2017

„Soll“ -62 „Gutschrift“ -90,1 - 236 Tausend Rubel. – hierbei handelt es sich um den Erlös für die durchgeführten Reparaturarbeiten;

„Soll“ -90,3 „Haben“ -68 – 36 Tausend Rubel. die Höhe der „Mehrwertsteuer“ auf abgeschlossene Arbeiten;

„Debit“ -51 „Credit“ -62 – 236 Tausend Rubel, der Betrag der Zahlung, die der Auftragnehmer für die bei routinemäßigen Reparaturen durchgeführten Arbeiten erhalten hat.

Für April 2018

Nach dem Ergebnis der unabhängigen Prüfung und der vom Auftragnehmer und Auftraggeber unterzeichneten Zusatzvereinbarung werden folgende Buchungen in die Buchhaltung übernommen:

„Soll“ -91,2 „Haben“ -62 – 15,25 Tausend Rubel, das ist der Umsatz, der erzielt wurde reduziert basierend auf den Ergebnissen der Prüfung;

„Debit“ -68 „Credit“ -62– 2,75 Tausend Rubel, der Betrag der „Mehrwertsteuer“, der für schlecht ausgeführte Arbeiten gekürzt werden soll;

„Soll“ -62 „Gutschrift“ -51 – 18 Tausend Rubel. der Geldbetrag, der vom Auftragnehmer Elite LLC an den Kunden Stroymaster LLC zurückgegeben wird.

Korrektur (Klarstellung) der Steuerbuchhaltung im Zusammenhang mit festgestellten Fehlern

Gemäß Absatz 2, Absatz 1, Kunst. Gemäß Artikel 54 der Abgabenordnung der Russischen Föderation werden in diesem Fall die Steuerverbindlichkeiten neu berechnet, wenn bei der Berechnung des Steuerbetrags Ungenauigkeiten (Verzerrungen) festgestellt werden, die sich auf frühere Perioden beziehen, und Tatsachen der Verzerrung in der aktuellen Periode festgestellt wurden für den entsprechenden Zeitraum, in dem Fehler begangen oder gemacht wurden (Verzerrungen).

Wenn in den Primärdokumenten über gelieferte (verkaufte) Waren (Bauarbeiten, Dienstleistungen) in früheren Perioden Verzerrungen festgestellt werden, ist eine Klärung der Steuerbuchhaltung und die Einreichung aktualisierter Steuererklärungen an die Steuerbehörden gemäß Absatz 1 der Kunst erforderlich. 81 der Abgabenordnung der Russischen Föderation.

Steuerbuchhaltung für den Kunden Stroymaster LLC

In der Einkommensteuererklärung müssen Aufwendungen angepasst werden, da die Höhe der Steuerbemessungsgrundlage unterschätzt wird und dementsprechend auch die Höhe der zu zahlenden Steuer unterschätzt wird. In der aktualisierten Erklärung wird der Betrag der Einkommensteuer erhöht, die zusätzlich zu zahlen ist.

Um eine Berichtigungs-Mehrwertsteuererklärung einzureichen, müssen Sie:

- zunächst werden Änderungen (Klarstellungen) am Verkaufsbuch (Einkaufsbuch) vorgenommen;

- Basierend auf den vorgenommenen Änderungen wird eine aktualisierte Steuererklärung zur Umsatzsteuer erstellt.

Gemäß den Anforderungen der Verordnung des Föderalen Steuerdienstes Russlands „Über das Verfahren zur Abgabe einer Mehrwertsteuererklärung“ (Absatz 3, Satz 2 der Anlage Nr. 2 der Verordnung des Föderalen Steuerdienstes Russlands vom 29. Oktober 2014). Nr. ММВ-7-3/558@), die folgenden Abschnitte sind in den aktualisierten Deklarationserklärungen enthalten:

- Erforderlich ist das Titelblatt des Erklärungsformulars, auf dem die Anpassungsnummer der Erklärung und der Zeitraum angegeben sind, für den die Klarstellungen eingereicht werden;

- Abschnitt 1, aus dem der Steuerbetrag auf die Haushaltsabrechnungskarte übertragen wird;

- Abschnittsblätter und Anhänge zu diesen Abschnitten, die die Beträge der Transaktionen in der Primärerklärung mit den erforderlichen Anpassungen enthalten;

- Weitere Abschnitte und Anhänge dazu, sofern sich die angepassten Beträge auf die Berechnung der Steuerbemessungsgrundlage für die Mehrwertsteuer ausgewirkt haben.

Steuerbuchhaltung für den Auftragnehmer Elit LLC

In der Einkommensteuererklärung müssen die Ausgaben angepasst werden, da die Höhe der Steuerbemessungsgrundlage zu hoch angegeben ist und dementsprechend auch die Höhe der zu zahlenden Steuer zu hoch angegeben ist, die daher gemäß Absatz „zur Kürzung“ deklariert werden muss. 3 S. 1 Kunst. Gemäß Artikel 54 der Abgabenordnung der Russischen Föderation berechnet Elite LLC die Steuerverbindlichkeiten „in Richtung einer Verringerung“ für denselben Steuerberichtszeitraum, in dem die Verzerrung festgestellt wurde.

In unserem Beispiel ist dies April 2018. Aktuelle UND für 2017. Keine Verpflichtung, heißt es in den Klarstellungen des russischen Finanzministeriums „Abs. 2 S. 1 Kunst. 81, sub. 1 Artikel 2 Kunst. 265 der Abgabenordnung der Russischen Föderation, Schreiben des Finanzministeriums Russlands vom 23. März 2012 Nr. 03-07-11/79.“

Der Auftragnehmer stellt innerhalb von 5 Tagen, gerechnet ab dem Datum der Unterzeichnung der Unterlagen (Vertragsvereinbarung), eine Nachlassrechnung aus und erkennt die zu viel anfallende Mehrwertsteuer zum Abzug an. Klausel 3 Kunst. 168, Absatz 10, Kunst. 172 der Abgabenordnung der Russischen Föderation, Entscheidung des Obersten Schiedsgerichts der Russischen Föderation vom 11. Januar 2013 Nr. 13825/12, Abschnitt 12 „Regel zur Führung eines Einkaufsbuchs, das bei der Berechnung der Mehrwertsteuer verwendet wird, genehmigt.“ Beschluss Nr. 1137»

Bei der Arbeit im Buchhaltungsprogramm 1C 8.3 sind Eingabefehler keine Seltenheit. Natürlich spielt der menschliche Faktor nicht immer eine Rolle, aber er spielt auch eine große Rolle.

Nehmen wir an, dass das Programm die Tatsache des Kaufs oder Verkaufs eines Produkts widerspiegelt. Nach einiger Zeit stellt sich heraus, dass die eingegebenen Daten falsch waren. Die Gründe sind uns nicht wichtig. Das Wichtigste ist, dass Sie verstehen, dass Änderungen an bereits ausgefüllten Dokumenten nicht immer korrekt sind. Dies kann katastrophale Folgen haben und die Logik der Daten zerstören. Das ist richtig – nehmen Sie eine Anpassung in 1C für die Vorperiode anhand der entsprechenden Dokumente vor.

Anpassung der Quittung und Rechnung vom Lieferanten zur Reduzierung

Schauen wir uns eine konkrete Situation an. Am 11. Oktober 2017 kaufte unsere Organisation LLC Confetprom ein Paar Gummihandschuhe von einem Lieferanten zum Preis von 25 Rubel pro Paar. Nach einiger Zeit stellte sich heraus, dass falsche Daten in das Programm eingegeben wurden.

Es stellt sich heraus, dass der Lieferant den Preis für uns geändert hat, der 22 Rubel betrug. Leider wurden diese Informationen nicht an den Mitarbeiter weitergegeben, der im Programm Handschuhe gekauft hatte, und er machte einen Fehler.

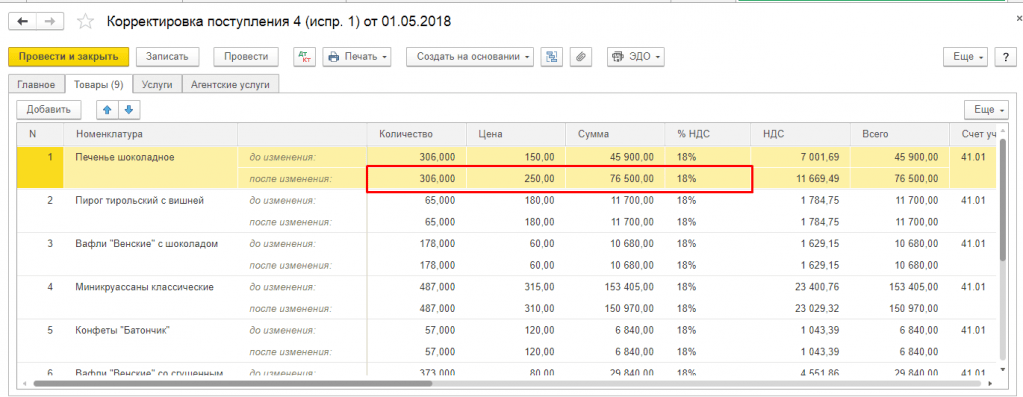

Um einen zuvor erstellten Empfangsbeleg zu korrigieren, erfolgt eine Anpassung desselben. Sie können den Korrekturbeleg direkt aus dem Beleg selbst erfassen, wie in der Abbildung unten dargestellt.

Das Programm hat alle Daten automatisch ausgefüllt. Bitte beachten Sie, dass in unserem Beispiel auf der ersten Registerkarte „Haupt“ die Checkbox „Mehrwertsteuer im Verkaufsbuch wiederherstellen“ aktiviert ist. Fakt ist, dass der Preis und damit auch die Kosten der Handschuhe gesenkt wurden. In diesem Zusammenhang benötigen wir die Wiederherstellung der zuvor abzugsfähigen Mehrwertsteuer im Verkaufsbuch.

Auch hier können Sie angeben, wie sich die erstellte Anpassung widerspiegeln soll: in allen Bereichen der Buchhaltung oder nur für die Mehrwertsteuer.

Wenn wir auf die Registerkarte „Produkte“ gehen, sehen wir, dass unsere Gummihandschuhe mit allen anderen Daten bereits zum entsprechenden Tabellenteil hinzugefügt wurden. In diesem Fall wird der String selbst in zwei Teilstrings aufgeteilt. Der obere Teil enthält Daten aus dem primären Empfangsbeleg und der untere Teil enthält die Anpassung.

In unserem Fall ist der Preis für Handschuhe von 25 Rubel auf 22 Rubel gesunken. Wir haben diese Änderung in der zweiten Zeile widergespiegelt.

Nehmen wir Anpassungen vor und überprüfen wir die gebildeten Bewegungen. Wie in der Abbildung unten zu sehen ist, wurden die Kosten für Gummihandschuhe um 3 Rubel angepasst. Außerdem wurde eine Mehrwertsteueranpassung in Höhe von 18 % dieser Kosten vorgenommen. Es belief sich auf 54 Kopeken.

Nach Abschluss der Anpassung können wir dasselbe tun. Dies erfolgt analog zur Registrierung ab Wareneingang.

Anpassung der Umsätze und Rechnungen des Verkäufers

Auch beim Verkauf von Waren kann es vorkommen, dass in früheren Perioden vorgenommene Anpassungen des Primärdokuments nach oben oder unten erforderlich sind. In einer solchen Situation können Sie die oben beschriebenen Anweisungen bedenkenlos verwenden.

Eine Implementierungsanpassung in 1C 8.3 wird ebenso wie eine Quittungsanpassung auf Basis eines Primärdokuments erstellt. Die Menge der Felder ist ziemlich ähnlich. Lediglich die im Programm erstellten Bewegungen unterscheiden sich.

Es kommt vor, dass nach dem Kauf oder Verkauf eines Produkts eine Anpassung des schriftlichen Primärdokuments erforderlich wird. Solche Maßnahmen können vom Lieferanten oder Käufer eingeleitet werden, wenn sie einen Fehler bei der Ausführung der ursprünglichen Lieferdokumente feststellen, oder von uns selbst, wenn beispielsweise bei Wareneingang Mängel oder Überschüsse festgestellt werden.

Dokumente, die über einen bestimmten Zeitraum erstellt und gebucht wurden, können nicht in allen Fällen oder zumindest korrekt korrigiert werden. Beispielsweise ist es nicht möglich, Änderungen an Dokumenten in einem geschlossenen Zeitraum vorzunehmen: Die Anpassung der Einnahmen früherer Jahre in 1C 8.3 kann die Neubuchung vieler abhängiger Dokumente und damit eine Verzerrung der Einnahmen- und Steuerbeträge nach sich ziehen usw. Es ist richtiger, diesen Vorgang mithilfe der separaten Dokumente abzubilden, die im 1C-System bereitgestellt werden.

Dokumentieren Sie beim Wareneinkauf die „Anpassung der Quittungen“ in 1C 8.3

Anpassungen können Sie nach dem Kauf des gewünschten Produkts über das gleichnamige Dokument im Bereich „Einkäufe“ vornehmen.

Und auch über die Schaltfläche „Anlegen basierend auf“ direkt aus dem Beleg heraus oder manuell zur Dokumentenliste hinzufügen. Wenn ein neues Dokument erstellt wird, um die Implementierung zu ändern, muss darin das Lieferdokument angegeben werden, dessen Daten angepasst werden.

Wird ein Korrekturbeleg auf Basis eines Lieferbelegs erfasst, werden die Informationen zum entsprechenden Beleg automatisch ausgefüllt und müssen nicht manuell eingegeben werden. Sie können die erforderlichen Dokumente „basierend auf“ oder alternativ aus dem Empfangsbeleg selbst oder aus einer Liste davon erstellen.

In diesem Fall werden auf der Registerkarte „Produkte“ die Menge und andere Zahlen in die Zeile „Vor Änderung“ aus dem ursprünglich gebuchten Wareneingangsbeleg kopiert, sodass diese Zeile nicht zur Bearbeitung verfügbar ist. Die Zeile „Nach Änderung“ wird automatisch mit ähnlichen Werten gefüllt, steht aber für die Eingabe geänderter Daten zur Verfügung. Sie können die Menge der erhaltenen Waren ändern, reduzieren oder erhöhen sowie den Preis anpassen, wenn sich der Preis unerwartet ändert, beispielsweise während die Waren vom Lieferanten transportiert wurden oder der Rechnungssteller fehlerhafte Daten in das Buchhaltungssystem eingegeben hat.

Wenn Sie die Dokumente ändern, die zur Formalisierung des Eingangs verwendet werden, ergeben sich auch Änderungen in der gegenseitigen Abrechnung mit Lieferanten. Gleichzeitig ist es wichtig, Änderungen in der Umsatzsteuerbuchhaltung nicht zu vergessen.

Beispielsweise müssen Sie bei der Korrektur von Belegen nach unten das Häkchen bei „Mehrwertsteuer im Verkaufsbuch wiederherstellen“ setzen, um die zuvor zum Abzug berücksichtigte Mehrwertsteuer wiederherzustellen. Anschließend generiert das Programm einen entsprechenden Verkaufsbucheintrag. Dies wird möglich, indem die Art der erforderlichen Operation „Anpassung im Einvernehmen der Parteien“ ausgewählt wird. In diesem Fall kann der Mehrwertsteuersatz in „Waren“ nicht geändert werden.

Sie können im Dokument auch angeben, ob diese Änderungen in allen relevanten Buchhaltungsabschnitten berücksichtigt werden müssen oder nur Änderungen an der Mehrwertsteuerbuchhaltung vorgenommen werden sollen. Buchungen spiegeln die Wiederherstellung der Mehrwertsteuer wider und erfassen Daten zu Anpassungen der Warenkosten.

Bei Auswahl der Operation „Korrektur in Primärdokumenten“ werden Korrekturen auf Fehler in den Primärdokumenten gerichtet. Um Anpassungen vorzunehmen, stehen hier alle Spalten des tabellarischen Bereichs zur Änderung zur Verfügung. Sie können auch Anpassungsbewegungen für die Mehrwertsteuer generieren.

Basierend auf den ausgewählten Akquisitionsanpassungsbelegen können Sie eine „Rechnung erhalten“ erstellen. Die Eingabe der Daten erfolgt über die Schaltfläche „Anlegen basierend auf“ aus dem Dokument selbst oder aus der Liste der Dokumente zum Wareneinkauf.

Wenn die Kosten für gekaufte Waren steigen, ist es notwendig, das Dokument „Einkaufseinträge erstellen“ vorzubereiten und die Registerkarte „Mehrwertsteuerabzug“ auszufüllen.

Dokumentieren Sie „Umsatzanpassung“ in 1C 8.3 beim Wareneinkauf

Über die Schaltfläche „Erstellen basierend auf“ können Sie ein neues Dokument aus der Implementierung generieren oder manuell Anpassungen zur Liste der Dokumente hinzufügen.

Wenn ein neues Dokument erstellt wird und es über „Aus der Liste der Anpassungsdokumente hinzufügen“ generiert wurde, müssen Sie sicherstellen, dass es den Verkaufsbeleg enthält, dessen Daten angepasst werden sollen.

Wenn sich die Verkaufsdaten ändern, können sich nicht nur die gegenseitigen Abrechnungen mit dem Käufer ändern, sondern auch der Umsatz und damit das Finanzergebnis der Unternehmenstätigkeit.

Sie müssen den Umsatz in 1C: Buchhaltung auf die gleiche Weise nach unten anpassen wie die Belege: Wählen Sie einen Vorgang aus (dies kann entweder eine Anpassung nach Vereinbarung oder die Durchführung der erforderlichen Korrekturen in den Primärdokumenten sein) und nehmen Sie Änderungen an der Menge oder den Kosten der Waren vor in den entsprechenden Spalten im Kontext jeder Position der Nomenklatur verkauft.

Ebenso entscheiden wir, wie der Vorgang angezeigt werden soll – in allen relevanten Abschnitten oder in einem Umsatzsteuerkonto. Wenn Sie „In allen Bereichen der Buchhaltung“ auswählen, führt die Anpassung zu Bewegungen in der Buchhaltung und Steuerbuchhaltung sowie zu Bewegungen in den Umsatzsteuer-Buchhaltungsregistern.

Wenn Sie „Nur in der Mehrwertsteuerbuchhaltung“ auswählen, werden Bewegungen nur gemäß den Mehgeneriert, und in der Buchhaltung und den Buchhaltungsunterlagen müssen Sie die Anpassung manuell widerspiegeln. Wenn Sie „Nur Formular drucken“ auswählen, werden keine Bewegungen generiert.

Auf dieser Grundlage können Sie auch eine Korrekturrechnung ausstellen.

Beim Erstellen von Einkaufsbucheinträgen werden Korrekturrechnungen für die Dokumente „Anpassung von Einnahmen und Verkäufen“ dorthin verschoben.

Bei der Erstellung des Regulierungsberichts „Mehrwertsteuererklärung“, der im Abschnitt „Berichte“ geöffnet und generiert werden kann, werden Korrekturrechnungen in die automatisch ausgefüllte Erklärung einbezogen.

Somit verfügt das 1C-Programm über recht flexible und praktische Mechanismen zur Abbildung verschiedener Aktionen für den Erhalt und Verkauf von Produkten, deren Einsatz dazu beiträgt, Abrechnungsfehler oder langwierige Umbuchungsvorgänge zu vermeiden.

Somit verfügt das 1C-Programm über recht flexible und praktische Mechanismen zur Abbildung verschiedener Aktionen für den Erhalt und Verkauf von Produkten, deren Einsatz dazu beiträgt, Abrechnungsfehler oder langwierige Umbuchungsvorgänge zu vermeiden.

Sehr oft müssen Organisationen den Betrag einer früheren Lieferung aufgrund eines festgestellten Fehlers oder aufgrund einer Änderung der Vertragsbedingungen anpassen. Das Gesetz sieht ein bestimmtes Verfahren zur Änderung der Verkäufe der Vorperiode vor. Schauen wir es uns genauer an.

Definition

Eine Anpassung des Umsatzes der Vorperiode (CSF) nach unten oder oben kann sich aus folgenden Gründen ergeben:

- Änderungen der Arbeitskosten.

- Wenn es notwendig ist, die Verkäufe der Vorperiode in Richtung einer Mengenreduzierung anzupassen.

- Bei gleichzeitiger Mengen- und Kostenänderung.

- Wenn ein Mehrwertsteuerhinterzieher die Ware an den Verkäufer zurückgibt.

Wenn die Parteien vor der Ausstellung vereinbart haben, die Bedingungen der Transaktion zu ändern, kann der Verkäufer die Rechnung innerhalb von 5 Tagen erneut ausstellen.

Dokumentenfluss

Die Reduzierung der Produktkosten ist ein Geschäftsvorfall, der mit Primärdokumenten dokumentiert werden muss. Wenn Fehler festgestellt werden, werden Änderungen daran vorgenommen. Mit dem Frachtbrief wird der Verkauf von Waren und Materialien an Dritte dokumentiert. Sie kann jedoch nicht als Beweis dafür dienen, dass der Käufer mit der Änderung der Vertragsbedingungen einverstanden ist. Um eine Korrekturrechnung ausstellen zu können, müssen Sie bei der Annahme einen Zahlungsbeleg für die Rechnung, einen neuen Vertrag oder eine Bescheinigung über den Mangel an Waren vorlegen. Schauen wir uns genauer an, wie dieser Prozess in NU und BU abläuft.

Details

Das Verfahren zum Ausfüllen des CSF ist in Art. festgelegt. 169 der Abgabenordnung der Russischen Föderation.

Liegt eine Anpassung der Umsätze der Vorperiode nach unten vor, ist die monetäre Differenz in Spalte 8 der Zeile D ohne negatives Vorzeichen anzugeben. Das Dokument muss von einer autorisierten Person unterzeichnet sein. Der Einzelunternehmer muss zusätzlich die Angaben der staatlichen Meldebescheinigung angeben.

Wenn die Abwärtskorrektur der Umsätze der Vorperiode falsch ausgefüllt ist, wird die Mehrwertsteuer nicht neu berechnet. Das CSF sollte innerhalb von 5 Tagen nach Erhalt des Dokuments zur Bestätigung der Änderungen in 2 Kopien erstellt werden: Zusatzvereinbarung, Mangelbescheinigung, Zahlungsauftrag usw.

Bei gleichzeitigen Änderungen an mehreren Dokumenten, in denen identische Waren versandt wurden, kann der Verkäufer eine neue Rechnung für alle Sendungen ausstellen.

Anpassung der Umsätze der Vorperiode nach unten: Buchungen

Schauen wir uns genauer an, wie sich der CSF im Buchhaltungsbuch des Verkäufers widerspiegelt:

- Rückabwicklung von DT62 KT90 – Erlös wird um die Differenz gemindert.

- Storno DT90 KT68 – Abzug in Höhe der Differenz.

- Rückzahlung DT20 KT60 – die Schulden des Kunden werden um die Differenz reduziert.

- Storno DT19 KTt60 - Mehrwertsteuerdifferenz.

- DT19 KT68 – Die zuvor abgezogene Mehrwertsteuer wurde wiederhergestellt.

Schauen wir uns an, wie sich der CSF in der Erhöhung des Buchwerts des Verkäufers widerspiegelt:

- DT62 KT90 – Erhöhung der Umsatzkosten.

- DT68 KT90 – Steuer zum Abzug akzeptiert.

- DT20 KT60 – Schulden erhöht.

- DT19 KT60 – der Steuerbetrag wurde geändert.

- DT68 KT19 – Steuer zum Abzug akzeptiert.

Bei Änderungen an Rechnungen muss der Verkäufer eine Rechnung vorlegen und der Käufer muss die Mehrwertsteuer zurückfordern. In beiden Fällen ist die Differenz zwischen den Steuerbeträgen vor und nach der Änderung abzugsfähig. Jegliche Änderungen am CSF stellen keinen Grund für eine Einreichung dar

Der Verkäufer muss die korrigierte Rechnung im Verkaufsbuch (Wertsteigerung) bzw. Einkaufsbuch (Wertminderung) im Zeitraum ihrer Erstellung abbilden, der Käufer im Berichtsquartal. Abzüge im Rahmen des CSF können innerhalb von 36 Monaten nach Erstellung des Dokuments beantragt werden.

Anpassung der Umsätze der Vorperiode nach unten in 1C

Um Sendungsänderungen in 1C zu registrieren, wird ein gleichnamiges Dokument bereitgestellt. Wenn sich der Sendungsbetrag verringert und keine Meldung eingereicht wird, spiegelt die „Anpassung der Verkäufe“ den Betrag der gegenseitigen Abrechnungen wider und nimmt Änderungen an der Einkommensteuer vor. Das Dokument generiert Transaktionen mit Schulden werden vom Zeitpunkt des Abschlusses der Transaktion bis zum Datum der Anpassung berücksichtigt. Für jede Gegenpartei, jeden Vertrag und jedes Abrechnungsdokument wird eine analytische Buchhaltung durchgeführt.

Wenn die Berichterstattung eingereicht wurde, müssen Sie beim Erstellen des Dokuments das Kontrollkästchen „Buchhaltung des letzten Jahres ist abgeschlossen“ aktivieren und unbedingt die Einnahmen-/Ausgabenposition angeben. In diesem Fall werden Transaktionen zum aktuellen Datum generiert. Bei einer Erhöhung des Verkaufsbetrags erhöht das Programm automatisch die Steuerbemessungsgrundlage.

MwSt

Gemäß Art. Gemäß Artikel 168 der Abgabenordnung muss der Verkäufer die Rechnung innerhalb von 5 Tagen nach Erhalt des Basisdokuments erneut ausstellen, wenn es nach dem Verkauf zu einer Abwärtskorrektur der Verkäufe der Vorperiode kommt. SCF ist die Grundlage für den Steuerabzug. In diesem Fall unterliegt der Betrag der vor und nach der Durchführung der Änderungen angefallenen Steuer einer Anpassung. Aufwendungen aus Vorjahren werden bei der Berechnung der Umsatzsteuer in dem Monat berücksichtigt, in dem sie ausgewiesen werden.

Einkommensteuer

Gemäß Art. Gemäß Artikel 54 der Abgabenordnung berechnen die steuerpflichtigen Organisationen die Bemessungsgrundlage auf der Grundlage der Ergebnisse jeder Periode auf der Grundlage von Buchhaltungsregistern oder auf der Grundlage etwaiger Daten zu Objekten. Wenn Fehler aus früheren Perioden festgestellt werden, ist eine Neuberechnung der Steuerbemessungsgrundlage und der Höhe der an den Haushalt zu zahlenden Gebühr erforderlich. Kann der Zeitraum des Fehlers nicht identifiziert werden, sollte die Neuberechnung im aktuellen Zeitraum durchgeführt werden.

Erlöse aus dem Verkauf von Waren werden zum Zeitpunkt des Verkaufs erfasst. Auch in NU sollte eine Anpassung der Umsätze der Vorperiode hin zu einem Rückgang der Buchhaltung erfolgen. Das heißt, der Steuerpflichtige muss seine Steuerpflichten ändern. Auf diese Weise werden die Umsätze der Vorperiode nach unten angepasst. Gleichzeitig sinkt auch der Gewinn der Organisation und es kommt zu einer Steuerüberzahlung.

Ist die Wertänderung auf den gewährten Rabatt zurückzuführen, kann der Verkäufer die Steuerbemessungsgrundlage im Zeitraum der Neuregistrierung des Vertrages anpassen. In diesem Fall muss der Betrag, um den die Einnahmen gemindert werden, als Teil der nicht betrieblichen Aufwendungen ausgewiesen werden. Der daraus resultierende Verlust kann auf künftige Berichtsperioden vorgetragen, also um die Höhe des Gewinns der künftigen Periode gemindert werden. Die einzige Bedingung ist, dass Sie Einkünfte aus Tätigkeiten, die mit einem Steuersatz von 0 % besteuert werden, nicht kürzen dürfen. Der Verlust kann innerhalb von 10 Jahren auf künftige Perioden vorgetragen werden.

Beispiel

Am 18.12.15 unterzeichnete die LLC ein Gesetz zur Durchführung von Reparaturarbeiten in Höhe von 236.000 Rubel. Die Mittel wurden am 20.12.15 an den Auftragnehmer überwiesen. Im März des folgenden Jahres führte die LLC eine Prüfung zur Beurteilung der Arbeitsqualität durch, bei der bezahlte, aber unvollständige Arbeiten entdeckt wurden (18.000 Rubel). Die LLC schickte dem Auftragnehmer eine Reklamation und eine Zusatzvereinbarung zur Reduzierung der Arbeitskosten. Im April 2016 wurden die Dokumente erneut unterzeichnet und die Gelder auf das Girokonto der Organisation zurückgebucht. Wir werden diese Vorgänge im Buchhaltungssystem des Kunden abbilden.

- DT20 KT60 - Die Kosten für die Reparatur der Anlage sind im Selbstkostenpreis enthalten (200.000 Rubel).

- DT19 KT60 - Mehrwertsteuer ausgewiesen (36 Tausend Rubel).

- DT68 KT19 - Mehrwertsteuer zum Abzug akzeptiert (36 Tausend Rubel).

- DT60 KT51 - für Arbeit bezahlt (236 Tausend Rubel).

- DT76 KT91 - aufgelaufene Einnahmen (15.254 Tausend Rubel).

- DT76 KT68 - Steuerrückerstattung (2.746 Tausend Rubel).

- DT51 KT76 - vom Auftragnehmer erhaltene Mittel (18 Tausend Rubel).