Αύξηση πωλήσεων από την προηγούμενη περίοδο. Προσαρμογή ή διορθωμένο τιμολόγιο: πότε και ποιο έγγραφο να εκδοθεί

Το έγγραφο προορίζεται για την εγγραφή δύο τύπων συναλλαγών:

- Διόρθωση πρωτογενών εγγράφων που μεταβιβάζονται στον αγοραστή. Για παράδειγμα, εάν ο πωλητής εντοπίσει ένα σφάλμα κατά την προετοιμασία των βασικών εγγράφων

- Προσαρμογή του κόστους πώλησης. Για παράδειγμα, σε περίπτωση αλλαγής στο κόστος των προηγουμένως πωληθέντων αγαθών, έργων και υπηρεσιών που συμφωνήθηκαν μεταξύ του πωλητή και του αγοραστή.

Το έγγραφο διορθώνεται στο πεδίο Βάση είναι απαραίτητη προϋπόθεση. Αυτό το πεδίο συμπληρώνεται αυτόματα όταν εισάγετε μια προσαρμογή υλοποίησης με βάση (βλ. Εικόνα 2). Το παραστατικό που προσαρμόζεται μπορεί να είναι οποιοδήποτε έγγραφο που αποτελεί τη βάση για την εισαγωγή ενός εκδοθέντος τιμολογίου. Τα πιο συχνά προσαρμοσμένα έγγραφα είναι οι πωλήσεις (πράξη, τιμολόγιο), η παροχή υπηρεσιών παραγωγής και η έκθεση πωλήσεων του αντιπροσώπου της προμήθειας (εντολέας) (βλ. Εικόνα 2)

Ρύζι. 2 Λίστα εγγράφων που πρέπει να προσαρμοστούν στο πεδίο βάσης

Ρύζι. 2 Λίστα εγγράφων που πρέπει να προσαρμοστούν στο πεδίο βάσης Είναι δυνατό να αντικατοπτρίζεται η προσαρμογή ανάλογα με το έγγραφο που προσαρμόζεται (βλ. Εικ. 3):

- Σε όλους τους τομείς της λογιστικής - δημιουργήστε όλες τις απαραίτητες διορθωτικές κινήσεις.

- Μόνο στη λογιστική ΦΠΑ - δημιουργήστε διορθωτικές κινήσεις μόνο για τον ΦΠΑ, προσαρμόστε τα λογιστικά και λογιστικά αρχεία χειροκίνητα.

- Μόνο σε έντυπη μορφή - μην σχηματίζετε διορθωτικές κινήσεις.

Εικ. 3 Διαδικασία για την αντανάκλαση των προσαρμογών στη λογιστική

Εικ. 3 Διαδικασία για την αντανάκλαση των προσαρμογών στη λογιστική Σημειώστε ότι

Δυνατότητα αντανάκλασης προσαρμογών Σε όλους τους τομείς της λογιστικήςρυθμίζεται αυτόματα εάν βρίσκεται στο πεδίο Βάσηεπιλέγεται το παραστατικό Πωλήσεις (πράξη, τιμολόγιο), Παροχή υπηρεσιών παραγωγής, Έκθεση πωλήσεων του αντιπροσώπου (εντολέας). Στην περίπτωση αυτή συμπληρώνεται αυτόματα το τμήμα του πίνακα των εγγράφων. Στην περίπτωση αυτή, τα στοιχεία που συμπληρώνονται από το θεμελιώδες έγγραφο δεν υποβάλλονται σε επεξεργασία.

Όταν επιλέγετε άλλα έγγραφα για λόγους, αντικατοπτρίστε την προσαρμογή Σε όλους τους τομείς της λογιστικήςκαθίσταται μη διαθέσιμο. Σε αυτήν την περίπτωση, για να προσαρμόσετε τη λογιστική και τη φορολογική λογιστική, θα πρέπει να χρησιμοποιήσετε το έγγραφο Συναλλαγής (λογιστική και φορολογική λογιστική).

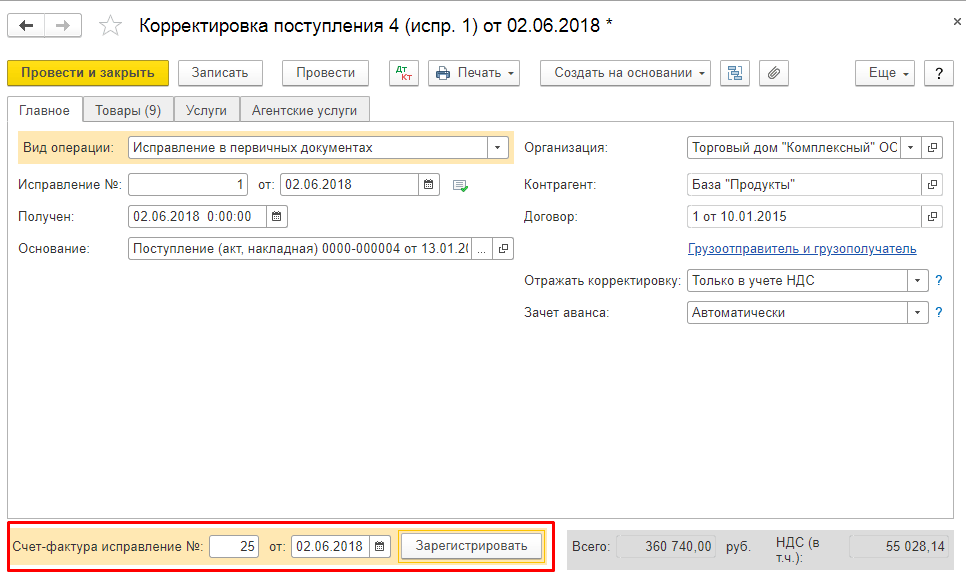

Με βάση το έγγραφο Προσαρμογές εφαρμογήςΜπορείτε να καταχωρίσετε ένα παραστατικό Τιμολογίου που εκδίδεται μέσω υπερσυνδέσμου Εισαγάγετε τιμολόγιοή χρησιμοποιήστε τον μηχανισμό εισόδου με βάση το Σχ. 4

ρύζι. 4 είσοδος στη βάση

ρύζι. 4 είσοδος στη βάση Διόρθωση σε πρωτογενή έγγραφα

Για να καταχωρήσετε διορθωμένα έγγραφα του κύριου προμηθευτή, πρέπει να επιλέξετε τη λειτουργία Διόρθωση σε πρωτογενή έγγραφαστο μενού Λειτουργία.

Στις καρτέλες Προϊόντα, Υπηρεσίες, Υπηρεσίες εταιρείας, υποδεικνύονται πληροφορίες σχετικά με τη διόρθωση σφαλμάτων στο κύριο έγγραφο.

ΒάσηΗ κεφαλίδα του εγγράφου υποδεικνύει το έγγραφο Πωλήσεις (πράξη, τιμολόγιο), Παροχή υπηρεσιών παραγωγής, Έκθεση του αντιπροσώπου της προμήθειας (εντολέας) για τις πωλήσεις

Κατά την ανάρτηση ενός παραστατικού, οι κινήσεις στο αρχικό κύριο παραστατικό ακυρώνονται στη φορολογική περίοδο κατά την οποία καταχωρήθηκε και δημιουργούνται κινήσεις στο διορθωμένο τιμολόγιο. Σε αυτή την περίπτωση, δημιουργείται αυτόματα μια εγγραφή στο βιβλίο πωλήσεων.

Για να αντικατοπτρίσετε στη λογιστική του πωλητή μια πράξη αλλαγής του κόστους και (ή) της ποσότητας προηγουμένως πωληθέντων αγαθών (εργασίας, υπηρεσιών) που ορίζει η σύμβαση με τον αγοραστή, για παράδειγμα, κατά την έκδοση ενός τιμολογίου προσαρμογής, πρέπει να επιλέξετε τη λειτουργία Προσαρμογή κατόπιν συμφωνίας των μερώνστο μενού Λειτουργία.

Σελιδοδείκτη Εμπορεύματα, Υπηρεσίες, Υπηρεσίες πρακτορείουυποδεικνύονται πληροφορίες σχετικά με τη διόρθωση σφαλμάτων στο κύριο έγγραφο.

Τα δεδομένα σε σελιδοδείκτες μπορούν να συμπληρωθούν αυτόματα εάν η στήλη ΒάσηΟι επικεφαλίδες των εγγράφων υποδεικνύουν το παραστατικό Πωλήσεις (πράξη, τιμολόγιο), Παροχή υπηρεσιών παραγωγής, Έκθεση του αντιπροσώπου (εντολέας) σχετικά με τις πωλήσεις.

Εάν το τιμολόγιο εκδόθηκε με βάση άλλα έγγραφα, το τμήμα του πίνακα πρέπει να συμπληρωθεί χειροκίνητα.

Αφού συμπληρώσετε τον σελιδοδείκτη Εμπορεύματα, Υπηρεσίες, Υπηρεσίες πρακτορείουη ποσότητα και (ή) η τιμή των αγαθών (εργασία, υπηρεσίες) πρέπει να αλλάξει.

Όταν το κόστος αυξάνεται, οι εγγραφές στο βιβλίο πωλήσεων δημιουργούνται αυτόματα κατά τη διάρκεια της περιόδου πωλήσεων.

Όταν μειώνεται το κόστος, μπορεί να αφαιρεθεί ο ΦΠΑ (παράγραφος 3, ρήτρα 1, άρθρο 169 του Κώδικα Φορολογίας). Για να δημιουργήσετε μια εγγραφή στο βιβλίο αγορών, πρέπει να δημιουργήσετε ένα κανονιστικό έγγραφο Σχηματισμός εγγραφών βιβλίου αγορών.

Προσαρμογή αξίας πωλήσεων (Συμφωνία αλλαγής αξίας)

Οι προσαρμογές στο κόστος των αγαθών που έχουν αποσταλεί προηγουμένως (εργασίες που έχουν εκτελεστεί, παρεχόμενες υπηρεσίες) γίνονται σε περίπτωση αλλαγής της τιμής (τιμολόγησης) και (ή) διευκρίνισης της ποσότητας (όγκου) των αποστελλόμενων αγαθών (εργασία που εκτελείται, παρεχόμενες υπηρεσίες), που οφείλονται σε διάφορους λόγους, για παράδειγμα:

- ο αγοραστής επιστρέφει αγαθά που δεν έγιναν αποδεκτά για λογιστική (για παράδειγμα, λόγω ελέγχου συμμόρφωσης με την ποιότητα, τον όγκο κ.λπ.)

- αλλαγές στην τιμή των πωληθέντων αγαθών (εκτελεσθείσες εργασίες, παρεχόμενες υπηρεσίες) για την εκπλήρωση ορισμένων όρων της σύμβασης (εκπτώσεις).

Η προσαρμογή πραγματοποιείται με συμφωνία των μερών, η οποία επισημοποιείται σε σύμβαση, πρόσθετη συμφωνία στη σύμβαση ή άλλα κύρια έγγραφα που επιβεβαιώνουν τη συγκατάθεση του αγοραστή για την αλλαγή. Ταυτόχρονα, τα πρωτογενή λογιστικά έγγραφα (φορτητικές κάρτες) για εμπορεύματα που έχουν αποσταλεί προηγουμένως δεν αλλάζουν.

Εάν η τιμή και (ή) η ποσότητα των αποσταλλόμενων αγαθών (εργασία, υπηρεσίες, δικαιώματα ιδιοκτησίας) αλλάξει, εκδίδεται τιμολόγιο προσαρμογής (ρήτρα 3 του άρθρου 168 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτό το έγγραφο αντικατοπτρίζει τη διαφορά (τόσο θετική όσο και αρνητική) με την οποία άλλαξε το κόστος των μεταφερόμενων αγαθών (εργασία, υπηρεσίες, δικαιώματα ιδιοκτησίας).

Για να προσαρμόσετε το κόστος των αποστελλόμενων αγαθών (εκτελεσθείσες εργασίες, παρεχόμενες υπηρεσίες) στο πρόγραμμα 1C: Accounting 8, μπορείτε να δημιουργήσετε ένα ειδικό έγγραφο διπλής όψης Συμφωνία αλλαγής κόστους, το οποίο δημιουργείται στο πρόγραμμα από τον πωλητή με βάση το έγγραφο «Προσαρμογή πωλήσεων» με τον τύπο λειτουργίας «Προσαρμογή κατόπιν συμφωνίας των μερών».

Οι προσαρμογές κόστους στο πρόγραμμα εισάγονται χρησιμοποιώντας έγγραφα Αναπροσαρμογή αποδείξεωνΚαι Προσαρμογές εφαρμογήςμε το είδος της λειτουργίας Προσαρμογή κατόπιν συμφωνίας των μερών. Το τιμολόγιο ρύθμισης απεικονίζεται σε ξεχωριστό παραστατικό, το οποίο καταχωρείται βάσει των εγγράφων ρύθμισης.

Οδηγίες βήμα προς βήμα για την προσαρμογή του κόστους πωλήσεων στο BP 3.0

Εάν εντοπιστούν στρεβλώσεις σε πρωτογενή έγγραφα για αποσταλμένα (πωλημένα) αγαθά (έργα, υπηρεσίες) σε προηγούμενες περιόδους, απαιτείται διευκρίνιση λογιστικής και φορολογικής λογιστικής. Οι πράξεις για την αλλαγή των πωλήσεων των προηγούμενων περιόδων προς τα κάτω πρέπει να αντικατοπτρίζονται σύμφωνα με τα λογιστικά πρότυπα, να αντικατοπτρίζονται στους σχετικούς λογαριασμούς και σύμφωνα με το άρθρο. 54 της φορολογικής νομοθεσίας της Ρωσικής Ομοσπονδίας στη φορολογική λογιστική για αξιόπιστο υπολογισμό της φορολογητέας βάσης.

Περιπτώσεις που οδηγούν σε μείωση του ποσού των πωλήσεων:

- αλλαγές στους συμβατικούς όρους για προηγούμενες παραδόσεις·

- ο προμηθευτής έχει δημιουργήσει μπόνους για τον αγοραστή για μεγάλους όγκους αγορών.

- η τιμή των αγαθών έχει αλλάξει.

- διαπιστώθηκε κακή διαβάθμιση εμπορευμάτων, η οποία είχε ως αποτέλεσμα αλλαγές στην τιμή και την ποσότητα των προϊόντων που αποστέλλονται.

- η τιμή των αγαθών έχει μειωθεί για προϊόντα χαμηλής ποιότητας·

- από υπαιτιότητα του υπεύθυνου πωλήσεων κ.λπ.

Η μείωση του ποσού των πωλήσεων θα επηρεάσει άμεσα το ποσό του υπολογιζόμενου φόρου προστιθέμενης αξίας και όλες οι επιχειρηματικές συναλλαγές πρέπει να προσαρμοστούν ανάλογα, με την τρέχουσα κατάσταση στη λογιστική, δηλ. όλη η κύρια τεκμηρίωση απαιτεί αλλαγές.

Απαιτούμενη τεκμηρίωση για προσαρμογές:

Νέο τιμολόγιο για πληρωμή.

Νέο συμβόλαιο με αλλαγμένους όρους

Έκθεση που συντάχθηκε για διαπιστωθείσα κακή διαβάθμιση εμπορευμάτων κ.λπ.

Χρησιμοποιώντας ένα πρακτικό παράδειγμα, θα εξετάσουμε την καταχώρηση προσαρμογών στις πωλήσεις της προηγούμενης περιόδου για μείωση του ποσού.

Παράδειγμα

Στις 17 Δεκεμβρίου 2017, η Stroymaster LLC υπέγραψε πράξη ολοκλήρωσης των εργασιών για την επισκευή του κτιρίου για συνολικό ποσό 236 χιλιάδων ρούβλια, συμπεριλαμβανομένου ΦΠΑ 36 χιλιάδων ρούβλια. Η πλήρης εξόφληση έγινε από τον λογαριασμό της εταιρείας Stroymaster LLC στον λογαριασμό της αναδόχου Elite LLC στις 21 Δεκεμβρίου 2017. Τον Μάρτιο του 2018, η Stroymaster LLC διενήργησε ανεξάρτητη εξέταση για να ελέγξει την ποιότητα των εργασιών που εκτέλεσε ο ανάδοχος για την τρέχουσα ανακαίνιση του κτιρίου. Ως αποτέλεσμα της εξέτασης, αποκαλύφθηκαν γεγονότα κακής εκτέλεσης εργασίας και η πληρωμή στο πλαίσιο της σύμβασης έγινε πλήρως. Το χρηματικό ποσό που μεταφέρθηκε για τον ιστότοπο όπου ανακαλύφθηκαν ελλείψεις από την εξέταση ανήλθε σε 18 χιλιάδες ρούβλια, συμπεριλαμβανομένου του ΦΠΑ 2,75 χιλιάδων ρούβλια. LLC "Stroymaster" έστειλε επιστολή στον ανάδοχο LLC "Elite" με αξίωση, τα αποτελέσματα της εξέτασης και, κατά συνέπεια, με πρόσθετη συμφωνία για την παροχή υπηρεσιών επισκευής για μείωση του ποσού βάσει της κύριας σύμβασης με αίτημα για επιστροφή χρημάτων. Τον Απρίλιο του 2018, η Elite LLC, συμφωνώντας με την υποβληθείσα αξίωση, επέστρεψε τα χρήματα στον πελάτη.

Στα λογιστικά αρχεία του πελάτη Stroymaster LLC, η προσαρμογή ποσού θα εμφανίζεται ως εξής:

Για τον «Δεκέμβριο» 2017

"Χρεωστική" - 20 "Πίστωση" - 60 - 200 χιλιάδες ρούβλια. – πρόκειται για δαπάνες επισκευής που περιλαμβάνονται στο κόστος των τελικών προϊόντων·

"Χρεωστική" - 19 "Πίστωση" - 60 – 36 χιλιάδες ρούβλια. το ποσό του «φόρου προστιθέμενης αξίας»·

"Χρεωστική" -68 "Πίστωση" -19 - 36 χιλιάδες ρούβλια. το ποσό του «φόρου προστιθέμενης αξίας» που πρέπει να αφαιρεθεί·

"Χρεωστική" -60 "Πίστωση" -51 - 236 χιλιάδες ρούβλια, το ποσό πληρωμής στον ανάδοχο για τις εργασίες που εκτελούνται σε τακτικές επισκευές.

Για τον Απρίλιο του 2018

"Χρεωστική" -76 "Πίστωση" -91,1 - 15,25 χιλιάδες ρούβλια, αυτό είναι το ποσό των άλλων εσόδων που ελήφθησαν.

"Χρεωστική" -76 "Πίστωση" -68 - 2,75 χιλιάδες ρούβλια, το ποσό του αποκατασταθέντος "φόρου προστιθέμενης αξίας" για εργασία που δεν εκτελέστηκε καλά.

"Χρεωστική" -51 "Πίστωση" -76 - 18 χιλιάδες ρούβλια. το χρηματικό ποσό που επιστράφηκε στον πελάτη Stroymaster LLC από τον ανάδοχο Elite LLC.

Στον συμβαλλόμενο οργανισμό Elite LLC, η λογιστική θα μοιάζει με αυτό:

Για τον «Δεκέμβριο» 2017

"Χρεωστική" -62 "Πίστωση" -90,1 - 236 χιλιάδες ρούβλια. – αυτά είναι τα έσοδα για τις εργασίες επισκευής που πραγματοποιήθηκαν·

"Χρεωστική" -90,3 "Πίστωση" -68 - 36 χιλιάδες ρούβλια. το ποσό του «φόρου προστιθέμενης αξίας» για ολοκληρωμένες εργασίες·

"Χρεωστική" -51 "Πίστωση" -62 - 236 χιλιάδες ρούβλια, το ποσό της πληρωμής που ελήφθη στον ανάδοχο για τις εργασίες που εκτελούνται σε τακτικές επισκευές.

Για τον Απρίλιο του 2018

Μετά τα αποτελέσματα της ανεξάρτητης εξέτασης και την πρόσθετη συμφωνία που υπογράφεται από τον ανάδοχο και τον πελάτη, οι ακόλουθες εγγραφές θα καταχωρηθούν στα λογιστικά βιβλία:

"Χρεωστική" -91,2 "Πίστωση" -62 - 15,25 χιλιάδες ρούβλια, αυτό είναι το ποσό των πωλήσεων που ήταν μειωμένοςμε βάση τα αποτελέσματα της εξέτασης·

«Χρεωστική» -68 «Πίστωση» -62– 2,75 χιλιάδες ρούβλια, το ποσό του «φόρου προστιθέμενης αξίας», που πρέπει να μειωθεί, για εργασία που δεν εκτελέστηκε καλά.

"Χρεωστική" -62 "Πίστωση" -51 - 18 χιλιάδες ρούβλια. το χρηματικό ποσό που επιστράφηκε στον πελάτη Stroymaster LLC από τον ανάδοχο Elite LLC.

Διόρθωση (διευκρίνιση) φορολογικής λογιστικής σε σχέση με εντοπισμένα λάθη

Σύμφωνα με την παράγραφο 2, παράγραφος 1, άρθ. 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, εάν εντοπιστούν ανακρίβειες (στρεβλώσεις) στον υπολογισμό του ποσού του φόρου που σχετίζονται με προηγούμενες περιόδους και εντοπίστηκαν γεγονότα στρέβλωσης στην τρέχουσα περίοδο, τότε σε αυτήν την περίπτωση οι φορολογικές υποχρεώσεις επανυπολογίζονται για την αντίστοιχη περίοδο κατά την οποία διαπράχθηκαν ή έγιναν σφάλματα (στρεβλώσεις).

Εάν εντοπιστούν στρεβλώσεις σε πρωτογενή έγγραφα για αποσταλμένα (πουλημένα) αγαθά (έργα, υπηρεσίες) σε προηγούμενες περιόδους, απαιτείται διευκρίνιση της φορολογικής λογιστικής και υποβολή ενημερωμένων φορολογικών δηλώσεων στις φορολογικές αρχές σύμφωνα με την ρήτρα 1 του άρθρου. 81 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Φορολογική λογιστική για τον πελάτη Stroymaster LLC

Στη δήλωση φορολογίας εισοδήματος, τα έξοδα πρέπει να αναπροσαρμόζονται, αφού το ποσό της φορολογικής βάσης υποτιμάται και, κατά συνέπεια, υποτιμάται και το ποσό του πληρωτέου φόρου. Στην επικαιροποιημένη δήλωση θα αυξηθεί το ποσό του φόρου εισοδήματος, το οποίο θα πρέπει να καταβληθεί επιπλέον.

Για να υποβάλετε διορθωτική δήλωση φόρου προστιθέμενης αξίας, πρέπει:

- καταρχήν γίνονται αλλαγές (διευκρινίσεις) στο βιβλίο πωλήσεων (βιβλίο αγορών).

- Με βάση τις αλλαγές που έγιναν, δημιουργείται μια ενημερωμένη φορολογική δήλωση για τον φόρο προστιθέμενης αξίας.

Σύμφωνα με τις απαιτήσεις του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας «Σχετικά με τη διαδικασία υποβολής δήλωσης ΦΠΑ» (παράγραφος 3, ρήτρα 2 του Παραρτήματος Νο. 2 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 29ης Οκτωβρίου 2014 Αρ. ММВ-7-3/558@), οι ακόλουθες ενότητες περιλαμβάνονται στις ενημερωμένες δηλώσεις δήλωσης:

- Απαιτείται η σελίδα τίτλου του εντύπου της δήλωσης, η οποία αναφέρει τον αριθμό προσαρμογής της δήλωσης και την περίοδο για την οποία υποβάλλονται οι διευκρινίσεις.

- Ενότητα 1, από την οποία το ποσό του φόρου μεταφέρεται στην κάρτα διακανονισμού προϋπολογισμού·

- Φύλλα τμημάτων και παραρτήματα αυτών των τμημάτων, τα οποία περιλάμβαναν τα ποσά των συναλλαγών στην κύρια δήλωση με τις απαραίτητες προσαρμογές.

- Άλλα τμήματα και παραρτήματα, εάν τα προσαρμοσμένα ποσά επηρέασαν τον υπολογισμό της φορολογικής βάσης για τον φόρο προστιθέμενης αξίας.

Φορολογικό για την εργολάβο Elit LLC

Στη δήλωση φορολογίας εισοδήματος, τα έξοδα πρέπει να αναπροσαρμοστούν, αφού το ποσό της φορολογικής βάσης είναι υπερεκτιμημένο και, κατά συνέπεια, υπερεκτιμάται και το ποσό του πληρωτέου φόρου, το οποίο θα πρέπει να δηλωθεί «προς μείωση» επομένως, σύμφωνα με την παράγραφο. 3 σελ. 1 άρθ. 54 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η Elite LLC θα υπολογίσει εκ νέου τις φορολογικές υποχρεώσεις «προς μείωση» για την ίδια φορολογική περίοδο αναφοράς κατά την οποία εντοπίστηκε η στρέβλωση.

Στο παράδειγμά μας, αυτός είναι ο Απρίλιος του 2018. Παρουσιάστε το UND για το 2017. καμία υποχρέωση, σύμφωνα με διευκρινίσεις του ρωσικού υπουργείου Οικονομικών «παρ. 2 σελ. 1 άρθ. 81, υπ. 1 στοιχείο 2 άρθ. 265 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 23 Μαρτίου 2012 Αρ. 03-07-11/79.

Ο ανάδοχος εκδίδει τιμολόγιο προσαρμογής προς τα κάτω εντός 5 ημερών, το οποίο προσμετράται από την ημερομηνία υπογραφής των εγγράφων (σύμβαση σύμβασης) και αποδέχεται τον υπέρμετρα δεδουλευμένο φόρο προστιθέμενης αξίας για έκπτωση. άρθρο 3 άρθρο. 168, παράγραφος 10, άρθ. 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, απόφαση του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 11ης Ιανουαρίου 2013 Αρ. 13825/12, ρήτρα 12 «Κανόνας τήρησης βιβλίου αγορών που χρησιμοποιείται στους υπολογισμούς του φόρου προστιθέμενης αξίας, εγκρίθηκε. Ψήφισμα αρ. 1137»

Όταν εργάζεστε στο πρόγραμμα 1C 8.3 Accounting, τα σφάλματα εισαγωγής δεν είναι τόσο σπάνια. Βέβαια, ο ανθρώπινος παράγοντας δεν παίζει πάντα ρόλο, αλλά παίζει και μεγάλο ρόλο.

Ας υποθέσουμε ότι το πρόγραμμα αντικατοπτρίζει το γεγονός της αγοράς ή της πώλησης ενός προϊόντος. Μετά από κάποιο χρονικό διάστημα, αποδεικνύεται ότι τα δεδομένα που εισήχθησαν ήταν λανθασμένα. Οι λόγοι δεν είναι σημαντικοί για εμάς. Το κύριο πράγμα που πρέπει να καταλάβετε είναι ότι η πραγματοποίηση αλλαγών σε έγγραφα που έχουν ολοκληρωθεί προηγουμένως δεν είναι πάντα σωστή. Αυτό μπορεί να οδηγήσει σε καταστροφικές συνέπειες και να σπάσει τη λογική των δεδομένων. Αυτό είναι σωστό - κάντε μια προσαρμογή στο 1C για την προηγούμενη περίοδο χρησιμοποιώντας τα σχετικά έγγραφα.

Προσαρμογή απόδειξης και τιμολογίου από προμηθευτή σε μείωση

Ας δούμε μια συγκεκριμένη κατάσταση. Στις 11 Οκτωβρίου 2017, ο οργανισμός μας LLC Confetprom αγόρασε ένα ζευγάρι γάντια από καουτσούκ από έναν προμηθευτή στην τιμή των 25 ρούβλια ανά ζευγάρι. Μετά από κάποιο χρονικό διάστημα, έγινε σαφές ότι είχαν εισαχθεί λανθασμένα δεδομένα στο πρόγραμμα.

Αποδεικνύεται ότι ο προμηθευτής άλλαξε την τιμή για εμάς, η οποία ήταν 22 ρούβλια. Δυστυχώς, αυτή η πληροφορία δεν μεταφέρθηκε στον υπάλληλο που έκανε την αγορά γαντιών στο πρόγραμμα και έκανε λάθος.

Για να διορθώσετε ένα έγγραφο απόδειξης που δημιουργήθηκε προηγουμένως, υπάρχει μια προσαρμογή σε αυτό. Μπορείτε να εισαγάγετε το έγγραφο προσαρμογής απευθείας από την ίδια την απόδειξη, όπως φαίνεται στην παρακάτω εικόνα.

Το πρόγραμμα συμπλήρωσε όλα τα δεδομένα αυτόματα. Λάβετε υπόψη ότι στην πρώτη καρτέλα "Κύρια" στο παράδειγμά μας, είναι επιλεγμένο το πλαίσιο ελέγχου "Ανάκτηση ΦΠΑ στο βιβλίο πωλήσεων". Γεγονός είναι ότι η τιμή και, ως εκ τούτου, το κόστος των γαντιών μειώθηκε. Ως προς αυτό, χρειαζόμαστε την επαναφορά του ΦΠΑ που είχε εκπέσει στο παρελθόν στο βιβλίο πωλήσεων.

Επίσης εδώ μπορείτε να υποδείξετε πώς πρέπει να αντικατοπτρίζεται η δημιουργηθείσα προσαρμογή: σε όλα τα τμήματα λογιστικής ή μόνο για ΦΠΑ.

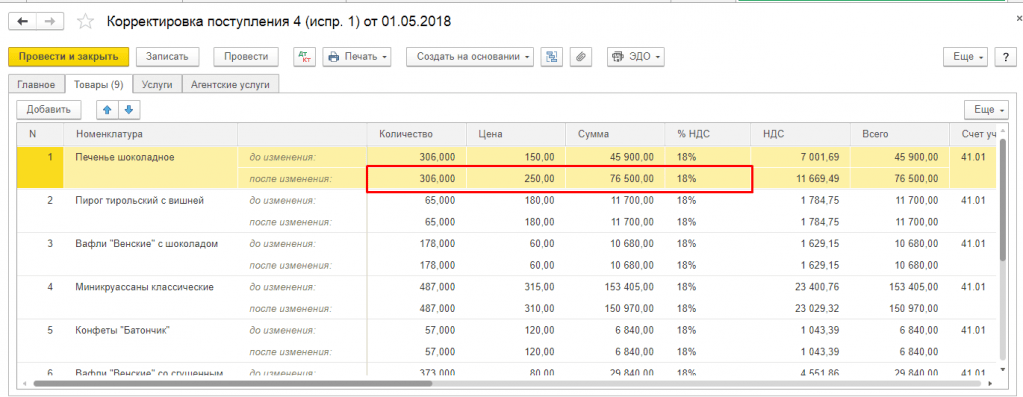

Πηγαίνοντας στην καρτέλα «Προϊόντα», βλέπουμε ότι τα λαστιχένια γάντια μας με όλα τα άλλα δεδομένα έχουν ήδη προστεθεί στο αντίστοιχο πίνακα. Σε αυτήν την περίπτωση, η ίδια η συμβολοσειρά χωρίζεται σε δύο υποσυμβολοσειρές. Το επάνω μέρος περιέχει δεδομένα από το κύριο έγγραφο απόδειξης και το κάτω μέρος περιέχει τη ρύθμιση.

Στην περίπτωσή μας, η τιμή των γαντιών έχει αλλάξει προς τα κάτω από 25 ρούβλια σε 22 ρούβλια. Αντικατοπτρίσαμε αυτή την αλλαγή στη δεύτερη γραμμή.

Ας κάνουμε προσαρμογές και ας ελέγξουμε τις σχηματισμένες κινήσεις. Όπως φαίνεται στο παρακάτω σχήμα, το κόστος των γαντιών από καουτσούκ έχει προσαρμοστεί κατά 3 ρούβλια. Έγινε επίσης αναπροσαρμογή ΦΠΑ στο ποσό του 18% αυτού του κόστους. Ανήλθε σε 54 καπίκια.

Αφού ολοκληρώσουμε την προσαρμογή, μπορούμε να κάνουμε το ίδιο. Αυτό γίνεται με τρόπο παρόμοιο με την εγγραφή από την παραλαβή των εμπορευμάτων.

Προσαρμογή πωλήσεων και τιμολογίων από τον πωλητή

Κατά την πώληση αγαθών μπορεί επίσης να προκύψουν καταστάσεις κατά τις οποίες είναι απαραίτητο να προσαρμόσετε το κύριο παραστατικό προς τα πάνω ή προς τα κάτω, που πραγματοποιήθηκαν σε προηγούμενες περιόδους. Σε μια τέτοια περίπτωση, μπορείτε να χρησιμοποιήσετε με ασφάλεια τις οδηγίες που περιγράφονται παραπάνω.

Μια προσαρμογή υλοποίησης στο 1C 8.3, ακριβώς όπως μια προσαρμογή απόδειξης, δημιουργείται με βάση ένα πρωτεύον έγγραφο. Το σύνολο των πεδίων είναι αρκετά παρόμοιο. Μόνο οι κινήσεις που δημιουργούνται στο πρόγραμμα διαφέρουν.

Συμβαίνει ότι μετά την αγορά ενός προϊόντος ή την πώλησή του, καθίσταται απαραίτητη η προσαρμογή του γραπτού πρωτογενούς παραστατικού. Τέτοιες ενέργειες μπορούν να ξεκινήσουν από τον προμηθευτή ή τον αγοραστή εάν ανακαλύψουν σφάλμα κατά την εκτέλεση των αρχικών παραστατικών παράδοσης ή από εμάς τους ίδιους, για παράδειγμα, όταν ανακαλυφθούν ελλείψεις ή πλεονάσματα αγαθών κατά την παραλαβή των αγαθών.

Τα έγγραφα που δημιουργούνται και δημοσιεύονται σε μια συγκεκριμένη χρονική περίοδο δεν μπορούν σε όλες τις περιπτώσεις να διορθωθούν ή τουλάχιστον να διορθωθούν σωστά. Για παράδειγμα, είναι αδύνατο να κάνετε αλλαγές σε έγγραφα σε κλειστή περίοδο: η προσαρμογή των αποδείξεων των προηγούμενων ετών στο 1C 8.3 μπορεί να συνεπάγεται την εκ νέου ανάρτηση πολλών εξαρτημένων εγγράφων και ως αποτέλεσμα - στρέβλωση των ποσών των εσόδων, των φόρων , κ.λπ. Είναι πιο σωστό να αντικατοπτρίζεται αυτή η λειτουργία χρησιμοποιώντας τα ξεχωριστά έγγραφα που παρέχονται στο σύστημα 1C.

Έγγραφο "Προσαρμογή αποδείξεων" στο 1C 8.3 κατά την αγορά αγαθών

Μπορείτε να κάνετε προσαρμογές μετά την αγορά του απαιτούμενου προϊόντος μέσω του ομώνυμου παραστατικού στις «Αγορές».

Επίσης, χρησιμοποιώντας το κουμπί "Δημιουργία βάσει" απευθείας από την απόδειξη ή προσθέστε μη αυτόματα στη λίστα εγγράφων. Στην περίπτωση που δημιουργείται ένα νέο έγγραφο για την αλλαγή της υλοποίησης, πρέπει να αναφέρει το παραστατικό παράδοσης του οποίου τα δεδομένα θα προσαρμοστούν.

Εάν ένα διορθωτικό παραστατικό εισαχθεί με βάση ένα παραστατικό παράδοσης, τότε οι πληροφορίες για την αντίστοιχη απόδειξη θα συμπληρωθούν αυτόματα και δεν θα χρειαστεί να εισαχθεί χειροκίνητα. Μπορείτε να δημιουργήσετε τα απαραίτητα έγγραφα «βάσει», εναλλακτικά, από το ίδιο το έγγραφο παραλαβής ή από μια λίστα με αυτά.

Σε αυτήν την περίπτωση, στην καρτέλα "Προϊόντα", η ποσότητα και οι άλλοι αριθμοί αντιγράφονται στη γραμμή "Πριν την αλλαγή" από το αρχικό αναρτημένο έγγραφο απόδειξης, επομένως αυτή η γραμμή δεν είναι διαθέσιμη για επεξεργασία. Η γραμμή «Μετά την αλλαγή» συμπληρώνεται αυτόματα με παρόμοιες τιμές, αλλά είναι διαθέσιμη για την εισαγωγή δεδομένων που έχουν αλλάξει. Μπορείτε να αλλάξετε, να μειώσετε ή να αυξήσετε την ποσότητα των παραληφθέντων αγαθών, καθώς και να προσαρμόσετε την τιμή εάν η τιμή αλλάξει απροσδόκητα, για παράδειγμα, ενώ τα αγαθά ταξίδευαν από τον προμηθευτή ή ο χειριστής τιμολογίων εισήγαγε λανθασμένα δεδομένα στο λογιστικό σύστημα.

Όταν αλλάζετε τα έγγραφα που χρησιμοποιούνται για την επισημοποίηση της απόδειξης, προκύπτουν αλλαγές και σε αμοιβαίους διακανονισμούς με προμηθευτές. Ταυτόχρονα, είναι σημαντικό να μην ξεχνάτε να κάνετε αλλαγές στη λογιστική ΦΠΑ.

Για παράδειγμα, όταν διορθώνετε τις αποδείξεις προς τα κάτω, πρέπει να ελέγξετε τη σημαία "Επαναφορά ΦΠΑ στο βιβλίο πωλήσεων" για να επαναφέρετε τον ΦΠΑ που είχε προηγουμένως ληφθεί υπόψη για έκπτωση. Μετά από αυτό, το πρόγραμμα δημιουργεί μια αντίστοιχη καταχώρηση βιβλίου πωλήσεων. Αυτό καθίσταται δυνατό επιλέγοντας τον τύπο της απαιτούμενης λειτουργίας «Προσαρμογή κατόπιν συμφωνίας των μερών». Σε αυτήν την περίπτωση, ο συντελεστής ΦΠΑ στα «Αγαθά» δεν μπορεί να αλλάξει.

Μπορείτε επίσης να υποδείξετε στο έγγραφο εάν αυτές οι αλλαγές πρέπει να αντικατοπτρίζονται σε όλες τις σχετικές λογιστικές ενότητες ή πρέπει να γίνουν μόνο αλλαγές στη λογιστική ΦΠΑ. Οι καταχωρήσεις αντικατοπτρίζουν την αποκατάσταση του ΦΠΑ και καταγράφουν στοιχεία για τις προσαρμογές στο κόστος των αγαθών.

Εάν επιλεγεί η λειτουργία "Διόρθωση στα κύρια έγγραφα", οι διορθώσεις θα κατευθύνονται σε σφάλματα στα κύρια έγγραφα. Εδώ, για να γίνουν προσαρμογές, όλες οι στήλες της ενότητας του πίνακα είναι διαθέσιμες για αλλαγή. Μπορείτε επίσης να δημιουργήσετε κινήσεις προσαρμογής για τον ΦΠΑ.

Με βάση τα επιλεγμένα έγγραφα προσαρμογής απόκτησης, μπορείτε να δημιουργήσετε ένα "Λήψη τιμολογίου". Τα δεδομένα εισάγονται χρησιμοποιώντας το κουμπί «Δημιουργία βάσει» από το ίδιο το έγγραφο ή από τη λίστα εγγράφων για την αγορά αγαθών.

Εάν το κόστος των αγορασθέντων αγαθών αυξηθεί, είναι απαραίτητο να προετοιμάσετε το έγγραφο «Δημιουργία εγγραφών βιβλίου αγορών» και να συμπληρώσετε την καρτέλα «έκπτωση ΦΠΑ».

Έγγραφο "Προσαρμογή πωλήσεων" στο 1C 8.3 κατά την αγορά αγαθών

Το κουμπί "Δημιουργία βάσει" σάς επιτρέπει να δημιουργήσετε ένα νέο έγγραφο από την υλοποίηση ή να προσθέσετε μη αυτόματα προσαρμογές στη λίστα των εγγράφων.

Όταν δημιουργείται ένα νέο παραστατικό, εάν δημιουργήθηκε μέσω της "Προσθήκη από τη λίστα παραστατικών προσαρμογής", πρέπει να βεβαιωθείτε ότι περιέχει το παραστατικό πωλήσεων του οποίου τα δεδομένα θα προσαρμοστούν.

Όταν αλλάζουν τα δεδομένα πωλήσεων, όχι μόνο οι αμοιβαίοι διακανονισμοί με τον αγοραστή υπόκεινται σε αλλαγές, αλλά και τα έσοδα και, κατά συνέπεια, το οικονομικό αποτέλεσμα των δραστηριοτήτων της εταιρείας.

Πρέπει να προσαρμόσετε τις πωλήσεις προς τα κάτω στο 1C: Λογιστική με τον ίδιο τρόπο με την προσαρμογή των αποδείξεων: επιλέξτε μια πράξη (αυτό μπορεί να είναι προσαρμογή κατόπιν συμφωνίας ή να κάνετε τις απαραίτητες διορθώσεις στα κύρια έγγραφα) και κάντε αλλαγές στην ποσότητα ή το κόστος των αγαθών πωλούνται στις αντίστοιχες στήλες στο πλαίσιο κάθε θέσης της ονοματολογίας.

Ομοίως, επιλέγουμε τον τρόπο εμφάνισης της λειτουργίας - σε όλες τις σχετικές ενότητες ή σε έναν λογαριασμό ΦΠΑ. Όταν επιλέγετε «Σε όλες τις ενότητες της λογιστικής», η προσαρμογή δημιουργεί κινήσεις στη λογιστική και φορολογική λογιστική, καθώς και κινήσεις στα λογιστικά μητρώα ΦΠΑ.

Εάν επιλέξετε «Μόνο στη λογιστική ΦΠΑ», οι κινήσεις δημιουργούνται μόνο σύμφωνα με τα λογιστικά μητρώα ΦΠΑ και στα λογιστικά και λογιστικά αρχεία θα πρέπει να απεικονίσετε την προσαρμογή χειροκίνητα. Εάν επιλέξετε "Μόνο εκτύπωση φόρμας", δεν δημιουργούνται κινήσεις.

Με βάση αυτό, μπορείτε επίσης να εκδώσετε διορθωτικό τιμολόγιο.

Κατά τη δημιουργία εγγραφών στο βιβλίο αγορών, τα τιμολόγια προσαρμογής για τα παραστατικά "Προσαρμογή αποδείξεων και πωλήσεων" πηγαίνουν εκεί.

Κατά τη δημιουργία της ρυθμιστικής έκθεσης «Δήλωση ΦΠΑ», η οποία μπορεί να ανοιχθεί και να δημιουργηθεί στην ενότητα «Αναφορές», τα τιμολόγια προσαρμογής περιλαμβάνονται στην αυτόματα συμπληρωμένη δήλωση.

Έτσι, το πρόγραμμα 1C έχει αρκετά ευέλικτους και βολικούς μηχανισμούς για την αντανάκλαση διαφόρων ενεργειών για την παραλαβή και την πώληση προϊόντων, η χρήση των οποίων θα βοηθήσει στην αποφυγή λογιστικών λαθών ή μακροχρόνιων εργασιών εκ νέου μεταφοράς.

Έτσι, το πρόγραμμα 1C έχει αρκετά ευέλικτους και βολικούς μηχανισμούς για την αντανάκλαση διαφόρων ενεργειών για την παραλαβή και την πώληση προϊόντων, η χρήση των οποίων θα βοηθήσει στην αποφυγή λογιστικών λαθών ή μακροχρόνιων εργασιών εκ νέου μεταφοράς.

Πολύ συχνά, οι οργανισμοί χρειάζεται να προσαρμόσουν το ποσό μιας προηγούμενης αποστολής λόγω εντοπισμένου σφάλματος ή λόγω αλλαγής των όρων της σύμβασης. Ο νόμος προβλέπει μια συγκεκριμένη διαδικασία για την αλλαγή των πωλήσεων της προηγούμενης περιόδου. Ας το δούμε πιο αναλυτικά.

Ορισμός

Μια προσαρμογή προς τα κάτω ή προς τα πάνω στις πωλήσεις της προηγούμενης περιόδου (ΚΠΣ) μπορεί να προκύψει ως αποτέλεσμα:

- Αλλαγές στο κόστος εργασίας.

- Εάν είναι απαραίτητο να προσαρμοστούν οι πωλήσεις της προηγούμενης περιόδου προς μείωση της ποσότητας.

- Με ταυτόχρονη αλλαγή ποσότητας και κόστους.

- Εάν κάποιος φοροφυγάς επιστρέψει τα εμπορεύματα στον πωλητή.

Εάν τα μέρη συμφώνησαν να αλλάξουν τους όρους της συναλλαγής πριν από την έκδοση, τότε εντός 5 ημερών ο πωλητής μπορεί να επανεκδώσει το τιμολόγιο.

Ροή εγγράφων

Η μείωση του κόστους των προϊόντων είναι μια επιχειρηματική συναλλαγή που πρέπει να τεκμηριωθεί με κύρια έγγραφα. Εάν εντοπιστούν σφάλματα, γίνονται αλλαγές σε αυτά. Το δελτίο αποστολής χρησιμοποιείται για την επισημοποίηση της πώλησης αγαθών και υλικών σε τρίτους. Αλλά δεν μπορεί να χρησιμεύσει ως απόδειξη ότι ο αγοραστής συμφωνεί με την αλλαγή των όρων της σύμβασης. Για να εκδώσετε ένα διορθωτικό τιμολόγιο, πρέπει να προσκομίσετε μια απόδειξη πληρωμής για το τιμολόγιο, μια νέα σύμβαση ή μια δήλωση έλλειψης αγαθών κατά την αποδοχή. Ας ρίξουμε μια πιο προσεκτική ματιά στο πώς πραγματοποιείται αυτή η διαδικασία σε NU και BU.

Προϋποθέσεις

Η διαδικασία συμπλήρωσης του ΚΠΣ ορίζεται στο άρθρο. 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Εάν υπάρχει προσαρμογή προς τα κάτω στις πωλήσεις της προηγούμενης περιόδου, τότε η διαφορά σε χρηματικούς όρους πρέπει να αναγράφεται στη στήλη 8 της γραμμής Δ χωρίς αρνητικό πρόσημο. Το έγγραφο πρέπει να είναι υπογεγραμμένο από εξουσιοδοτημένο πρόσωπο. Ο μεμονωμένος επιχειρηματίας πρέπει επιπλέον να αναφέρει τα στοιχεία του πιστοποιητικού κρατικής εγγραφής.

Σε περίπτωση λανθασμένης συμπλήρωσης της προσαρμογής προς τα κάτω στις πωλήσεις της προηγούμενης περιόδου, ο ΦΠΑ δεν θα επανυπολογιστεί. Το ΚΠΣ θα πρέπει να συνταχθεί σε 2 αντίγραφα εντός 5 ημερών από την ημερομηνία παραλαβής του εγγράφου που επιβεβαιώνει τις αλλαγές: πρόσθετη συμφωνία, δήλωση έλλειψης αγαθών, εντολή πληρωμής κ.λπ.

Εάν πραγματοποιηθούν αλλαγές ταυτόχρονα σε πολλά έγγραφα στα οποία έχουν αποσταλεί πανομοιότυπα αγαθά, ο πωλητής μπορεί να εκδώσει εκ νέου ένα τιμολόγιο για όλες τις αποστολές.

Προσαρμογή πωλήσεων της προηγούμενης περιόδου προς τα κάτω: αποσπάσεις

Ας ρίξουμε μια πιο προσεκτική ματιά στον τρόπο με τον οποίο αντικατοπτρίζεται το CSF στο λογιστικό βιβλίο του πωλητή:

- Αντιστροφή του DT62 KT90 - τα έσοδα μειώνονται κατά τη διαφορά.

- Αντιστροφή DT90 KT68 - έκπτωση για το ποσό της διαφοράς.

- Αντιστροφή DT20 KT60 - το χρέος του πελάτη μειώνεται κατά τη διαφορά.

- Αναστροφή DT19 KTt60 - Διαφορά ΦΠΑ.

- DT19 KT68 - Ο ΦΠΑ που είχε αφαιρεθεί προηγουμένως έχει αποκατασταθεί.

Ας δούμε πώς αντανακλάται το ΚΠΣ στην αύξηση της λογιστικής αξίας του πωλητή:

- DT62 KT90 - αύξηση του κόστους εσόδων.

- DT68 KT90 - φόρος δεκτός για έκπτωση.

- DT20 KT60 - το χρέος αυξήθηκε.

- DT19 KT60 - το ποσό του φόρου έχει αλλάξει.

- DT68 KT19 - φόρος δεκτός για έκπτωση.

Όταν κάνετε οποιεσδήποτε αλλαγές στα τιμολόγια, ο πωλητής πρέπει να παράσχει ένα τιμολόγιο και ο αγοραστής πρέπει να ανακτήσει τον ΦΠΑ. Και στις δύο περιπτώσεις, η διαφορά στα ποσά του φόρου που προέκυψαν πριν και μετά τις αλλαγές εκπίπτει. Οποιεσδήποτε αλλαγές στο ΚΠΣ δεν αποτελούν λόγο κατάθεσης

Ο πωλητής πρέπει να αντικατοπτρίζει το διορθωμένο τιμολόγιο στο βιβλίο πωλήσεων (αύξηση αξίας) ή στο βιβλίο αγορών (μείωση αξίας) κατά την περίοδο προετοιμασίας του και ο αγοραστής στο τρίμηνο αναφοράς. Οι κρατήσεις βάσει του ΚΠΣ μπορούν να εφαρμοστούν εντός 36 μηνών από τη σύνταξη του εγγράφου.

Προσαρμογή των πωλήσεων της προηγούμενης περιόδου προς τα κάτω σε 1C

Για την καταχώριση αλλαγών αποστολής στο 1C, παρέχεται ένα έγγραφο με το ίδιο όνομα. Εάν το ποσό της αποστολής μειωθεί και δεν υποβληθεί αναφορά, τότε η "Προσαρμογή πωλήσεων" θα αντικατοπτρίζει το ποσό των αμοιβαίων διακανονισμών και θα κάνει αλλαγές στον φόρο εισοδήματος. Το παραστατικό δημιουργεί συναλλαγές χρησιμοποιώντας το χρέος λαμβάνεται υπόψη από τη στιγμή που ολοκληρώνεται η συναλλαγή έως την ημερομηνία της προσαρμογής. Διενεργείται αναλυτική λογιστική για κάθε αντισυμβαλλόμενο, συμφωνία και έγγραφο διακανονισμού.

Εάν η αναφορά έχει υποβληθεί, τότε κατά τη δημιουργία του εγγράφου πρέπει να επιλέξετε το πλαίσιο "Η λογιστική του περασμένου έτους είναι κλειστή" και βεβαιωθείτε ότι αναφέρατε το στοιχείο εσόδων/εξόδων. Σε αυτήν την περίπτωση, οι συναλλαγές θα δημιουργηθούν μέχρι την τρέχουσα ημερομηνία. Εάν υπάρξει αύξηση στο ποσό των πωλήσεων, το πρόγραμμα θα αυξήσει αυτόματα τη φορολογική βάση.

ΔΕΞΑΜΕΝΗ

Σύμφωνα με το άρθ. 168 του Φορολογικού Κώδικα, εάν υπάρξει προσαρμογή προς τα κάτω στις πωλήσεις της προηγούμενης περιόδου μετά την πώληση, τότε ο πωλητής πρέπει να επανεκδώσει το τιμολόγιο εντός 5 ημερών από την ημερομηνία παραλαβής του παραστατικού βάσης. Η SCF είναι η βάση για την έκπτωση του φόρου. Στην περίπτωση αυτή, το ποσό του φόρου που προέκυψε πριν και μετά την πραγματοποίηση των αλλαγών υπόκειται σε αναπροσαρμογή. Τα έξοδα προηγούμενων ετών λαμβάνονται υπόψη κατά τον υπολογισμό του ΦΠΑ τον μήνα που προσδιορίζονται.

Φόρος εισοδήματος

Σύμφωνα με το άρθ. 54 του Φορολογικού Κώδικα, οι φορολογούμενοι οργανισμοί υπολογίζουν τη βάση με βάση τα αποτελέσματα κάθε περιόδου βάσει λογιστικών μητρώων ή βάσει τυχόν στοιχείων για αντικείμενα. Εάν εντοπιστούν σφάλματα από προηγούμενες περιόδους, είναι απαραίτητο να επανυπολογιστεί η φορολογική βάση και το ποσό του τέλους που καταβάλλεται στον προϋπολογισμό. Εάν η περίοδος του σφάλματος δεν μπορεί να προσδιοριστεί, τότε ο επανυπολογισμός θα πρέπει να πραγματοποιηθεί στην τρέχουσα περίοδο.

Τα έσοδα από την πώληση αγαθών αναγνωρίζονται κατά την ημερομηνία πώλησης. Η προσαρμογή των πωλήσεων της προηγούμενης περιόδου προς μείωση της λογιστικής θα πρέπει επίσης να πραγματοποιηθεί σε NU. Δηλαδή, ο φορολογούμενος πρέπει να αλλάξει τις φορολογικές του υποχρεώσεις. Έτσι γίνονται προσαρμογές προς τα κάτω στις πωλήσεις της προηγούμενης περιόδου. Ταυτόχρονα, το κέρδος του οργανισμού μειώνεται επίσης και εμφανίζεται υπερπληρωμή φόρων.

Εάν η μεταβολή της αξίας εξηγείται από την παρεχόμενη έκπτωση, ο πωλητής μπορεί να προσαρμόσει τη φορολογική βάση κατά την περίοδο επανεγγραφής της σύμβασης. Στην περίπτωση αυτή, το ποσό κατά το οποίο μειώνεται το εισόδημα πρέπει να αντικατοπτρίζεται ως μέρος των μη λειτουργικών εξόδων. Η προκύπτουσα ζημία μπορεί να μεταφερθεί στις μελλοντικές περιόδους αναφοράς, δηλαδή να μειωθεί κατά το ποσό του κέρδους της μελλοντικής περιόδου. Η μόνη προϋπόθεση είναι ότι δεν μπορείτε να μειώσετε τα εισοδήματα που λαμβάνετε από δραστηριότητες που φορολογούνται με συντελεστή 0%. Η ζημία μπορεί να μεταφερθεί σε μελλοντικές περιόδους εντός 10 ετών.

Παράδειγμα

Στις 18/12/15, η LLC υπέγραψε πράξη για την εκτέλεση εργασιών επισκευής ύψους 236 χιλιάδων ρούβλια. Τα κεφάλαια μεταφέρθηκαν στον ανάδοχο στις 20/12/15. Τον Μάρτιο του επόμενου έτους, η LLC διεξήγαγε μια εξέταση για να αξιολογήσει την ποιότητα της εργασίας, ως αποτέλεσμα της οποίας ανακαλύφθηκε αμειβόμενη αλλά μη ολοκληρωμένη εργασία (18 χιλιάδες ρούβλια). Η LLC έστειλε αξίωση και πρόσθετη συμφωνία στον ανάδοχο για μείωση του κόστους των εργασιών. Τον Απρίλιο του 2016, τα έγγραφα υπογράφηκαν εκ νέου και τα κεφάλαια επιστράφηκαν στον τρεχούμενο λογαριασμό του οργανισμού. Θα αντικατοπτρίσουμε αυτές τις λειτουργίες στο λογιστικό σύστημα του πελάτη.

- DT20 KT60 - τα έξοδα επισκευής της εγκατάστασης περιλαμβάνονται στην τιμή κόστους (200 χιλιάδες ρούβλια).

- DT19 KT60 - ΦΠΑ αντανακλάται (36 χιλιάδες ρούβλια).

- DT68 KT19 - ΦΠΑ δεκτός για έκπτωση (36 χιλιάδες ρούβλια).

- DT60 KT51 - πληρώθηκε για εργασία (236 χιλιάδες ρούβλια).

- DT76 KT91 - δεδουλευμένα έσοδα (15.254 χιλιάδες RUB).

- DT76 KT68 - αποκαταστάθηκε ο φόρος (2.746 χιλιάδες RUB).

- DT51 KT76 - κεφάλαια που ελήφθησαν από τον ανάδοχο (18 χιλιάδες ρούβλια).