Pembayaran berdasarkan perjanjian GPC dalam 4 fss. Apa itu kontrak sipil: apakah dikenakan pajak dan premi asuransi?

Pembayaran pajak dan premi asuransi berdasarkan kontrak sipil pada tahun 2019 pada dasarnya berbeda dengan pembayaran serupa atas pendapatan karyawan tetap. Periksa pajak dan biaya apa yang dikenakan pada perjanjian kemitraan sipil dengan individu tahun ini.

Apa itu kontrak sipil: apakah dikenakan pajak dan premi asuransi?

Pengetahuan tentang nuansa pengenaan pajak dan biaya pada perjanjian kemitraan sipil akan memungkinkan perusahaan untuk menghitung manfaatnya dan memutuskan perjanjian mana dengan individu yang lebih baik untuk dibuat.

Apa itu perjanjian GPC

Hakikat kontrak perdata (CLA) dengan orang perseorangan adalah dibuat pada saat diperlukannya pelaksanaan pekerjaan tertentu. Pelanggan membayar penghasilan fisikawan hanya setelah kontraktor menyerahkan hasil pekerjaannya dan pelanggan menerimanya (Klausul 1, Pasal 702 KUH Perdata Federasi Rusia). Para pihak juga dapat memberikan pembayaran di muka berdasarkan kontrak, tetapi pembayaran akhir terjadi setelah selesai.

Segera setelah pekerjaan berdasarkan kontrak selesai, hubungan hukum antara pelanggan dan kontraktor berakhir. Ini adalah pekerjaan satu kali, dan kontraktor berdasarkan perjanjian tersebut terlibat dalam pelaksanaan pekerjaan tersebut satu kali. Seorang karyawan yang bekerja berdasarkan kontrak sipil bukanlah karyawan penuh waktu.

Kontrak sipil dengan seseorang diatur oleh KUH Perdata Federasi Rusia, dan bukan oleh Kode Perburuhan.

Perpajakan perjanjian GPC pada tahun 2019

Ciri-ciri kontrak hukum perdata juga mengakibatkan perbedaannya dengan kontrak kerja dalam hal perpajakan dan pembayaran premi asuransi. Berdasarkan perjanjian GPC, perusahaan harus membayar pajak dan biaya, karena individu menerima pendapatan. Tapi dia tidak membayar semua iurannya.

Berikut adalah daftar pajak dan kontribusi yang dibayarkan perusahaan berdasarkan perjanjian GPC pada tahun 2019:

Tapi itu tidak sesederhana itu. Pertama, pajak penghasilan pribadi dan kontribusi pada tahun 2019 dibayarkan hanya berdasarkan perjanjian yang dibuat dengan individu yang tinggal di Federasi Rusia. Perjanjian dengan pengusaha perorangan tidak dikenakan pajak (Pasal 226 Kode Pajak Federasi Rusia). Kedua, ada pengecualian di antara individu, yang akan kita bahas lebih lanjut.

Hati-hati! Selama pemeriksaan, petugas pajak mencoba mengklasifikasikan ulang perjanjian GPC sebagai perjanjian kerja dan membebankan pajak tambahan dan premi asuransi. "Kurir Pajak Rusia" telah menyusun lembar contekan: " Bagaimana membuat kontrak agar fiskus tidak mencari-cari kesalahan".

Di bawah ini Anda dapat melihat contoh kontrak hukum perdata khas tahun 2019.

Premi asuransi berdasarkan perjanjian GPC pada tahun 2019

Sekarang mari kita lihat lebih dekat dana mana yang digunakan perusahaan untuk membayar premi asuransi berdasarkan kontrak hukum perdata dengan individu. Tidak semua perjanjian GPC mengatur pembayaran kontribusi. Agar lebih mudah memahaminya, lihat tabel yang memuat semua kasus dalam pembuatan perjanjian jenis ini.

|

Alasan penandatanganan IPK oleh para pihak |

Apakah biaya dibayar? |

|---|---|

|

Perjanjian tentang pekerjaan atau layanan apa pun |

Dibayar, dan dasar pengenaan pajak dikurangi dengan jumlah biaya yang dikeluarkan oleh kontraktor (jika ada bukti dokumenter) |

|

Pengalihan hak atas karya sastra, musik, seni atau ilmiah |

|

|

penerbitan lisensi |

|

|

Perjanjian pengalihan hak milik atau kepemilikan |

Tidak dibayarkan |

|

Kontrak pelajar |

|

|

Kesepakatan dengan peserta dan penyelenggara Piala Dunia FIFA 2018 |

Saat membayar premi asuransi berdasarkan kontrak sipil pada tahun 2019, penting untuk mempertimbangkan siapa individu yang menandatangani perjanjian dengan Anda. Tidak semua pendapatan fisikawan dapat digunakan untuk membayar anggaran.

Sebelum membayar premi asuransi ke pajak dan Dana Asuransi Sosial, tonton video ceramah di Akademi Pajak Tinggi.

Ketika seorang akuntan menghitung kontribusi untuk asuransi pensiun wajib dan asuransi kesehatan wajib

Iuran untuk penyediaan pensiun pada Dana Pensiun dan asuransi kesehatan wajib diperoleh jika pelaksana:

Ketika seorang akuntan TIDAK memungut iuran untuk asuransi pensiun wajib dan asuransi kesehatan wajib

Iuran untuk penyediaan pensiun pada Dana Pensiun dan asuransi kesehatan wajib tidak dibebankan jika pelaksana:

Penawaran

Premi asuransi atas pendapatan berdasarkan kontrak GPC dibayarkan sesuai tarif yang diterapkan pelanggan kepada karyawan tetapnya. Dalam mode normal ini adalah:

Jika ditentukan lain, hal ini berlaku untuk IPK.

Basis

Basis pajak dapat dikurangi jika kontraktor mengeluarkan biaya apa pun yang dikonfirmasi oleh dokumen terkait (cek, laporan, kuitansi, tiket, dll.)

Pembayaran berdasarkan kontrak hukum perdata kontribusi ke Dana Asuransi Sosial

Yang paling penting untuk disebutkan adalah kontribusi kepada Dana Asuransi Sosial (untuk cedera). Majikan tidak berkewajiban membayar iuran ini, kecuali ditentukan lain oleh ketentuan kontrak. Misalnya, jika Anda menyewa tim pembangun dan mengadakan kontrak hukum perdata dengan mereka untuk jenis pekerjaan tertentu, maka kemungkinan besar akan muncul klausul tentang pembayaran iuran untuk cedera. Dan jika klausul tersebut ditulis, maka perusahaan juga melakukan pembayaran ke Dana Asuransi Sosial.

Kontribusi keamanan sosial

Iuran asuransi sosial wajib bagi cacat sementara dan kehamilan, sebagaimana kami tulis di atas, tidak perlu dipungut (klausul 2 bagian 3 pasal 9 UU No. 212-FZ).

Pajak dari kontrak sipil pada tahun 2019

Pada tahun 2019, hanya satu pajak yang dibayarkan berdasarkan kontrak hukum perdata - pajak penghasilan pribadi. Karena pelaku Anda menerima penghasilan atas pekerjaannya, penghasilan ini dikenakan pajak.

Pada saat yang sama, dengan membayar imbalan berdasarkan kontrak hukum perdata dengan orang pribadi, perusahaan menjadi agen pajak untuk pajak penghasilan orang pribadi.

Penting! Menurut kontrak hukum perdata, Anda membayar pajak penghasilan pribadi hanya jika kontraktor Anda bukan pengusaha perorangan (Pasal 226 Kode Pajak Federasi Rusia).

Pada saat yang sama, perlu diingat bahwa teks perjanjian GPC dengan pengusaha perorangan tidak boleh menentukan siapa yang wajib membayar pajak penghasilan pribadi (surat Kementerian Keuangan Federasi Rusia tertanggal 03/09/2016 No. 03 -04-05/12891).

Perusahaan membayar pajak bagi orang pribadi hanya jika mereka bukan pengusaha perorangan. Berikut cara menghitung pajak:

Individu – penduduk Federasi Rusia

Dalam kasus pertama, pemotongan profesional harus dikurangkan dari jumlah remunerasi. Seorang karyawan dapat menerimanya berdasarkan permohonan (klausul 2, 3 Pasal 221 Kode Pajak Federasi Rusia).

Perorangan – bukan penduduk Federasi Rusia

Dan jika fisikawan tersebut bukan penduduk Federasi Rusia, akuntan mengalikan tarif pajak penghasilan pribadi sebesar 30% dengan jumlah penghasilan. Pajak atas pembayaran di muka harus dipotong pada hari berikutnya setelah pembayaran di muka ditransfer, dan pada akhir tahun, Anda harus menyerahkan ke Layanan Pajak Federal sertifikat 2-NDFL dengan semua pendapatan yang dibayarkan dan pajak yang dihitung (klausul 1, 2 Pasal 230 Kode Pajak Federasi Rusia).

Semua organisasi dan pengusaha yang membayar remunerasi warga negara yang dikenakan iuran untuk asuransi sosial wajib harus menyerahkan perhitungan dalam formulir 4-FSS (klausul 1, bagian 1, pasal 5, ayat 2, bagian 9, pasal 15 UU 24 Juli 2009 . Nomor 212-FZ).

Situasi: Apakah Formulir 4-FSS perlu diserahkan jika organisasi (pengusaha) hanya menerima pembayaran kepada karyawan berdasarkan kontrak hukum perdata?

Organisasi mengirimkan perhitungan menggunakan Formulir 4-FSS dalam hal apa pun. Pengusaha wajib menyampaikan perhitungan hanya jika mereka menghitung iuran dari pembayaran berdasarkan kontrak hukum perdata.

Semua penanggung harus menyampaikan perhitungan dalam formulir 4-FSS (klausul 1, bagian 1, pasal 5, ayat 2, bagian 9, pasal 15 UU 24 Juli 2009 No. 212-FZ). Oleh karena itu, untuk menjawab pertanyaan perlu atau tidaknya diajukan perhitungan, perlu diketahui kapan suatu organisasi atau pengusaha diakui sebagai perusahaan asuransi?

Organisasi

Organisasi adalah pemegang polis dalam hal apa pun - mereka terdaftar di Dana Asuransi Sosial Federal Rusia, terlepas dari sifat kontrak yang dibuat dengan karyawan (ayat 1, bagian 1, pasal 2.3 Undang-undang 29 Desember 2006 No. 255- Undang-Undang Federal). Oleh karena itu, organisasi harus menyampaikan perhitungan menggunakan Formulir 4-FSS. Sekalipun dalam periode pelaporan (perhitungan) mereka tidak membayarkan penghasilan kepada karyawan yang dikenakan iuran asuransi sosial atau asuransi terhadap kecelakaan dan penyakit akibat kerja.

Pengusaha

Pengusaha menjadi pemegang polis ketika mereka mengadakan kontrak dengan seorang karyawan:

- kontrak kerja;

- perjanjian hukum perdata, yang menyatakan bahwa pembayaran berdasarkan perjanjian ini akan menghasilkan iuran asuransi terhadap kecelakaan dan penyakit akibat kerja.

Hal ini mengikuti ketentuan huruf 3 bagian 1 Pasal 2.3 UU 29 Desember 2006 Nomor 255-FZ, bagian 1 Pasal 5, bagian 1 Pasal 20.1 UU 24 Juli 1998 Nomor 125 -FZ.

Dengan demikian, dalam keadaan yang sedang dipertimbangkan, pengusaha wajib menyerahkan Formulir 4-FSS hanya jika kontrak hukum perdata yang dibuat memuat syarat penghitungan premi asuransi. Jika tidak ada syarat seperti itu, maka pengusaha tidak wajib menyampaikan perhitungan dalam Formulir 4-FSS.

Kontribusi dalam hal cacat sementara dan sehubungan dengan kehamilan

Pembayaran berdasarkan kontrak hukum perdata tidak dikenakan iuran dalam hal cacat sementara dan sehubungan dengan kehamilan (ayat 2 bagian 3 pasal 9 UU 24 Juli 2009 No. 212-FZ). Namun, menurut baris 1 tabel 3 bagian I perhitungan, pembayaran tersebut harus dicantumkan sebagai bagian dari total pembayaran.

Hal ini dijelaskan oleh fakta bahwa baris 1 Tabel 3 mencerminkan semua pembayaran yang diperoleh sesuai dengan Pasal 7 Undang-Undang No. 212-FZ tanggal 24 Juli 2009 (klausul 10.1 Prosedur yang disetujui atas perintah Dana Asuransi Sosial Federal Rusia tanggal 26 Februari 2015 No.59) . Dan pasal ini menyatakan bahwa pembayaran berdasarkan kontrak perdata untuk pelaksanaan pekerjaan (penyerahan jasa) dan berdasarkan kontrak hak cipta dikenakan premi asuransi.

Artinya, jumlah pembayaran berdasarkan perjanjian tersebut harus tercermin pada baris 1 Tabel 3 Bagian I Formulir 4-FSS. Pembayaran berdasarkan kontrak perdata, yang subjeknya adalah pengalihan properti menjadi kepemilikan atau penggunaan, tidak dikenakan kontribusi (Bagian 3, Pasal 7 UU No. 212-FZ tanggal 24 Juli 2009). Oleh karena itu, mereka tidak perlu dimasukkan dalam perhitungan.

Pada baris 2 Tabel 3, kami menunjukkan jumlah pembayaran yang tidak dikenakan iuran berdasarkan Pasal 9 Undang-Undang No. 212-FZ tanggal 24 Juli 2009 (klausul 10.2 Prosedur yang disetujui oleh Perintah Dana Asuransi Sosial Federal dari Rusia tanggal 26 Februari 2015 No.59). Ini termasuk pembayaran berdasarkan kontrak sipil, yang baru saja kita bicarakan. Dengan demikian, pengisian baris 1 dan 2 pada Tabel 3 tidak menyebabkan penambahan dasar perhitungan dan tidak berarti perhitungan iuran asuransi dalam hal cacat sementara dan sehubungan dengan kehamilan.

Kontribusi asuransi terhadap kecelakaan dan penyakit akibat kerja

Iuran asuransi terhadap kecelakaan dan penyakit akibat kerja untuk pembayaran berdasarkan kontrak perdata harus diperoleh hanya jika kewajiban tersebut ditentukan dalam kontrak (ayat 4 pasal 5, bagian 1 pasal 20.1 Undang-undang 24 Juli 1998 No. 125 -FZ ).

Pembayaran berdasarkan kontrak sipil, yang tunduk pada kontribusi asuransi terhadap kecelakaan dan penyakit akibat kerja, ditunjukkan sebagai bagian dari total pembayaran dalam Tabel 6 Bagian II perhitungan (klausul 24.1 dan 24.2 dari Prosedur yang disetujui oleh Perintah Sosial Federal Dana Asuransi Rusia tanggal 26 Februari 2015 No.59) .

Jika tidak ada ketentuan dalam kontrak hukum perdata yang menyatakan bahwa remunerasi di bawahnya dikenakan kontribusi untuk cedera, maka remunerasi tersebut tidak perlu tercermin dalam Tabel 6. Bagaimanapun, tabel tersebut menunjukkan:

- pembayaran yang premi asuransinya dihitung (kolom 3 dan 4);

- pembayaran yang premi asuransinya tidak dibebankan berdasarkan Pasal 20.2 Undang-Undang 24 Juli 1998 No. 125-FZ (manfaat, kompensasi, dll).

Hal ini dinyatakan dalam klausul 24.1-24.3 Prosedur yang disetujui atas perintah FSS Rusia tanggal 26 Februari 2015 No.59.

Remunerasi tidak kena pajak berdasarkan kontrak hukum perdata tidak berlaku untuk salah satu atau lainnya.

Untuk lebih jelasnya, kami menyajikan semua hal di atas dalam bentuk tabel:

| Kontrak apa yang telah diselesaikan | Organisasi | Pengusaha |

| Kontrak perburuhan dan hukum perdata telah diselesaikan | Diperlukan untuk mengirimkan pembayaran. Cerminkan pembayaran pada Tabel 3 perhitungan sebagai bagian dari total pembayaran. Jika pembayaran dikenakan iuran cedera, cantumkan juga dalam Tabel 6 sebagai bagian dari total pembayaran | Harus menyerahkan pembayaran. Cerminkan pembayaran pada Tabel 3 perhitungan sebagai bagian dari total pembayaran. Jika pembayaran dikenakan iuran cedera, cantumkan juga dalam Tabel 6 sebagai bagian dari total pembayaran |

| Hanya kontrak sipil yang telah diselesaikan (kontrak tersebut mengatur kewajiban membayar iuran untuk asuransi terhadap kecelakaan dan penyakit akibat kerja) | Diperlukan untuk mengirimkan pembayaran. Tunjukkan pembayaran pada tabel 3 dan 6 perhitungan sebagai bagian dari total pembayaran | Harus menyerahkan pembayaran. Tunjukkan pembayaran pada tabel 3 dan 6 perhitungan sebagai bagian dari total pembayaran |

| Hanya kontrak perdata yang telah dibuat (kontrak tersebut tidak memuat ketentuan tentang pembayaran iuran asuransi terhadap kecelakaan dan penyakit akibat kerja) | Diperlukan untuk mengirimkan pembayaran. Refleksikan pembayaran hanya pada tabel 3 perhitungan | Tidak perlu menyerahkan perhitungan |

Tempat mengirimkan pembayaran

Jika organisasi tidak memiliki divisi terpisah, maka serahkan perhitungannya ke cabang teritorial FSS Rusia di lokasinya (Bagian 9, Pasal 15 Undang-Undang 24 Juli 2009 No. 212-FZ). Artinya, di tempat pendaftaran organisasi.

Jika organisasi memiliki divisi tersendiri, maka Formulir 4-FSS harus diserahkan dengan urutan sebagai berikut.

Kirimkan perhitungan ke cabang teritorial Dana Asuransi Sosial Federal Rusia di lokasi divisi terpisah, hanya jika divisi tersebut memiliki neraca sendiri, rekening giro (pribadi) dan secara mandiri membayar gaji kepada karyawan. Dalam hal ini, dalam formulir 4-FSS, tunjukkan alamat dan pos pemeriksaan unit terpisah.

Jika kondisi di atas atau setidaknya salah satunya tidak terpenuhi, sertakan semua indikator divisi tersebut dalam perhitungan kantor pusat organisasi dan serahkan ke lokasinya. Lakukan hal yang sama jika divisi tersendiri berlokasi di luar negeri.

Hal ini mengikuti ketentuan bagian 11, 14 Pasal 15 Undang-Undang 24 Juli 2009 No. 212-FZ dan paragraf 5.9 Prosedur yang disetujui atas Perintah FSS Rusia tanggal 26 Februari 2015 No.

Kapan harus mengambilnya

Perhitungan pada Formulir 4-FSS harus disampaikan pada setiap akhir periode pelaporan. Periode tersebut ada empat: triwulan pertama, enam bulan, sembilan bulan, dan satu tahun (Pasal 10 UU 24 Juli 2009 No. 212-FZ).

Di atas kertas, harus disampaikan selambat-lambatnya pada tanggal 20 bulan berikutnya setelah periode pelaporan. Dalam bentuk elektronik - selambat-lambatnya pada tanggal 25 setiap bulan setelah periode pelaporan. Hal itu tertuang dalam ayat 2 bagian 9 Pasal 15 UU 24 Juli 2009 Nomor 212-FZ dan ayat 1 Pasal 24 UU 24 Juli 1998 Nomor 125-FZ.

Apabila hari terakhir penyampaian perhitungan jatuh pada akhir pekan, maka Anda perlu melaporkan pada hari kerja pertama (Bagian 7 Pasal 4 UU No. 212-FZ tanggal 24 Juli 2009).

Dengan demikian, pada tahun 2016 perhitungan yang harus disampaikan:

- untuk tahun 2015 - paling lambat tanggal 20 Januari di atas kertas dan paling lambat tanggal 25 Januari dalam bentuk elektronik;

- untuk triwulan I tahun 2016 - paling lambat tanggal 20 April di atas kertas dan paling lambat tanggal 25 April dalam bentuk elektronik;

- untuk semester pertama tahun 2016 - paling lambat tanggal 20 Juli di atas kertas dan paling lambat tanggal 25 Juli dalam bentuk elektronik;

- selama sembilan bulan tahun 2016 - paling lambat tanggal 20 Oktober di atas kertas dan paling lambat tanggal 25 Oktober dalam bentuk elektronik;

- untuk tahun 2016 - paling lambat tanggal 20 Januari 2017 dalam bentuk kertas dan paling lambat tanggal 25 Januari 2017 dalam bentuk elektronik.

Kapan harus menyerahkan penyelesaian selama likuidasi

Apabila suatu organisasi dalam tahap likuidasi, perhitungannya harus disampaikan secara khusus. Dalam hal ini keputusan likuidasi dapat diambil baik pada pertengahan masa penagihan, yaitu satu tahun, maupun pada akhir masa penagihan. Dalam kasus terakhir, Formulir 4-FSS harus diserahkan secara umum.

Jika organisasi akan mengajukan permohonan likuidasi ke kantor pajak sebelum akhir tahun berjalan, sebelum melakukan hal tersebut perlu menyampaikan perhitungan sesuai dengan Formulir 4-FSS. Ini akan mencerminkan data untuk periode dari awal tahun hingga hari Anda menyerahkan laporan ke FSS cabang Rusia. Jumlah iuran menurut perhitungan yang disampaikan perlu ditransfer ke Dana Asuransi Sosial Rusia dalam waktu 15 hari kalender mulai dari hari setelah tanggal penyampaian laporan.

Misalnya, jika suatu organisasi berencana mengajukan permohonan likuidasi pada tanggal 18 November 2016, Formulir 4-FSS harus sudah diserahkan paling lambat tanggal 17 November. Perhitungan yang disajikan harus mencerminkan data periode 1 Januari hingga 17 November 2016 inklusif. Selama periode 18 November hingga 2 Desember 2016, organisasi harus mentransfer premi asuransi yang ditunjukkan untuk pembayaran dalam perhitungan yang diajukan.

Tata cara ini mengikuti ketentuan Bagian 15 Pasal 15 UU 24 Juli 2009 Nomor 212-FZ.

Apa akibat dari keterlambatan penyampaian pembayaran?

Jika tidak menyampaikan laporan tepat waktu, organisasi berisiko didenda secara bersamaan karena dua alasan: berdasarkan Pasal 46 UU 24 Juli 2009 No. 212-FZ dan berdasarkan Pasal 19 UU 24 Juli 1998 No.125 -FZ. Itu karena perhitungan pada Formulir 4-FSS menggabungkan dua jenis pelaporan: asuransi cacat sementara dan sehubungan dengan kehamilan, serta asuransi terhadap kecelakaan dan penyakit akibat kerja. Artinya, Anda harus membayar dua bagian denda. Klarifikasi tersebut tertuang dalam surat FSS Rusia tertanggal 23 Agustus 2011 No. 14-03-11/08-9440 dan tertanggal 22 Maret 2010 No. 02-03-10/08-2328.

Besarnya denda untuk setiap alasan adalah 5 persen dari jumlah iuran yang harus dibayar anggaran selama tiga bulan terakhir periode pelaporan (penyelesaian). Denda ini harus dibayar untuk setiap bulan keterlambatan penuh atau sebagian. Dalam hal ini, jumlah denda untuk seluruh jangka waktu keterlambatan tidak boleh lebih dari 30 persen dari jumlah iuran menurut perhitungan. Dan denda minimum adalah 1000 rubel.

Misalnya, sebuah organisasi menyerahkan perhitungan kertas untuk sembilan bulan tahun 2016 pada tanggal 31 Oktober 2016. Menurut perhitungan, kontribusi telah diperoleh selama tiga bulan terakhir: pada bulan Juli - 40.000 rubel, pada bulan Agustus - 32.000 rubel, pada bulan September - 40.000 rubel. Batas waktu penyampaian perhitungan telah berakhir pada tanggal 20 Oktober 2016. Jumlah denda untuk setiap alasan adalah 5.600 rubel. (5% × (40.000 rubel + 32.000 rubel + 40.000 rubel) × 1 bulan). Jumlah total denda akan berjumlah 11.200 rubel. (5600 RU × 2).

Tata cara ini diatur dalam ketentuan Bagian 1 Pasal 46 UU 24 Juli 2009 Nomor 212-FZ, ayat 6 Pasal 19 UU 24 Juli 1998 Nomor 125-FZ.

Perhatian: ketika menghitung denda, pengontrol dapat mengurangi jumlah premi asuransi yang masih harus dibayar dengan biaya yang dikeluarkan organisasi untuk asuransi sosial wajib (surat Kementerian Tenaga Kerja Rusia tertanggal 11 Maret 2015 No. 17-4/B-106).

Namun menurut FSS Rusia, besaran denda harus dihitung tanpa memperhitungkan biaya-biaya tersebut, yaitu dari seluruh jumlah premi asuransi yang diperoleh sesuai perhitungan (surat tertanggal 10 Februari 2012 No. 15-03-11/08-1395). Oleh karena itu, tidak menutup kemungkinan ketika menghitung denda, pegawai dana akan memperhitungkan jumlah total premi asuransi yang masih harus dibayar.

Dalam hal ini, organisasi dapat pergi ke pengadilan, dengan mengandalkan paragraf 1 Keputusan Pemerintah Federasi Rusia tanggal 14 September 2009 No. 731. Karena Kementerian Tenaga Kerja Rusialah yang berwenang memberikan penjelasan tentang penerapan UU 24 Juli 2009 Nomor 212-FZ.

Selain itu, tanggung jawab administratif diberikan atas keterlambatan penyampaian perhitungan premi asuransi. Atas permintaan FSS Rusia, pengadilan dapat mendenda pejabat organisasi (misalnya, manajer) sebesar 300 hingga 500 rubel. (Bagian 2 Pasal 15.33 Kode Pelanggaran Administratif Federasi Rusia).

Selain denda karena melanggar batas waktu penyerahan Formulir 4-FSS, perusahaan juga dapat dikenakan denda karena menolak menyerahkan dokumen yang menegaskan kebenaran penghitungan iuran, dan keterlambatan penyerahan dokumen tersebut. Jumlah dendanya adalah 200 rubel. untuk setiap dokumen yang tidak diserahkan. Hal ini diatur dalam ayat 7 Pasal 19 UU 24 Juli 1998 Nomor 125-FZ.

Jika karena alasan tertentu Anda tidak setuju dengan keputusan cabang teritorial dana tersebut, Anda dapat mengajukan banding.

Prosedur pengisian

Aturan pengisian formulir 4-FSS ditentukan dalam Prosedur yang disetujui oleh Perintah FSS Rusia tanggal 26 Februari 2015 No. 59. Dalam banyak hal, hal tersebut bertepatan dengan aturan, yang ditetapkan untuk pelaporan pajak.

Sebagai bagian dari Formulir 4-FSS, Anda harus mengisi halaman judul, tabel 1 dan 3 bagian I, tabel 6, 7, 10 bagian II. Tabel selebihnya hanya digunakan jika ada data yang perlu direfleksikan.

Hal ini mengikuti ketentuan paragraf 2 Prosedur, yang disetujui atas perintah FSS Rusia tanggal 26 Februari 2015 No.

Harap sertakan nomor registrasi pemegang polis Anda di bagian atas formulir pada setiap halaman. Ambillah dari pemberitahuan yang dikeluarkan oleh badan teritorial FSS Rusia pada saat pendaftaran.

Di bidang “Kode Subordinasi”, tunjukkan kode badan teritorial Dana Asuransi Sosial Federal Rusia tempat tertanggung terdaftar. Kode ini terdiri dari lima karakter, empat karakter pertama sesuai dengan kode badan teritorial FSS Rusia. Karakter kelima mencirikan tertanggung: organisasi di lokasi unit terpisah sesuai dengan nomor 2, warga negara - 3 (klausul 20 perintah Kementerian Kesehatan dan Pembangunan Sosial Rusia tertanggal 7 Desember 2009 No. 959n). Kode subordinasi dapat ditemukan dalam pemberitahuan yang dikeluarkan oleh cabang teritorial FSS Rusia pada saat pendaftaran.

Isi tabel Formulir 4-FSS, di mana Anda mencerminkan indikator moneter (jumlah pembayaran, jumlah kontribusi, dll.) dalam rubel dan kopeck. Prosedur ini disediakan oleh formulir laporan itu sendiri.

Judul Halaman

Jika Anda mengirimkan pembayaran pertama dalam Formulir 4-FSS untuk periode tersebut, masukkan “000” di kolom “Nomor penyesuaian”. Jika Anda memperjelasnya, tunjukkan nomor seri koreksi (misalnya, “001” - jika ini adalah klarifikasi pertama, “002” - untuk klarifikasi kedua, dll.)

Jika Anda mengirimkan perhitungan berdasarkan hasil periode (untuk triwulan pertama, setengah tahun, sembilan bulan, dan satu tahun), isikan hanya dua sel pertama pada kolom “Periode pelaporan”. Misalnya, jika Anda mengisi perhitungan untuk sembilan bulan tahun 2016, masukkan “09” dan beri tanda hubung di dua sel berikutnya.

Jika Anda mengajukan perhitungan untuk menerima santunan asuransi, maka isilah dua sel terakhir saja. Tunjukkan jumlah permintaan kompensasi asuransi: “01”, “02”, dll.

Prosedur ini diatur dalam klausul 5.4 Prosedur yang disetujui oleh Perintah No. 59 dari FSS Rusia tanggal 26 Februari 2015.

Di bidang “Tahun kalender”, tunjukkan tahun yang Anda gunakan untuk menghitung.

Tempatkan huruf L pada kolom “Penghentian kegiatan” hanya pada saat likuidasi organisasi atau pada saat penghentian kegiatan pengusaha. Jika tidak, jangan isi kolom ini.

Sebutkan nama organisasi sesuai dengan piagamnya. Bagi warga negara, perlu mencantumkan nama belakang, nama depan, dan patronimik (jika ada), seperti di paspor.

NPWP dan pos pemeriksaan

Cantumkan NPWP dan KPP organisasi. Anda dapat melihat data tersebut dalam pemberitahuan pendaftaran yang dikeluarkan oleh Layanan Pajak Federal Rusia pada saat pendaftaran. Untuk subdivisi tersendiri, tunjukkan pos pemeriksaan di lokasi subdivisi tersebut. Berbeda dengan formulir RSV-1, pada kolom “TIN”, tinggalkan sel kosong bukan di belakang nomor, tetapi di depannya dan isi dengan angka nol (klausul 5.8 Prosedur yang disetujui oleh Perintah Layanan Pajak Federal Rusia tertanggal Februari 26 Tahun 2015 Nomor 59).

Jika pemegang polis adalah perorangan, maka lihatlah NPWP pada akta pendaftaran orang tersebut di tempat tinggalnya. Dalam hal ini, beri tanda hubung di bidang “pos pemeriksaan”.

OGRN

Tunjukkan nomor OGRN sesuai dengan sertifikat pendaftaran negara. Anda juga dapat melihat kode ini di pemberitahuan pendaftaran dengan Rosstat. Sama seperti saat mengisi kolom “TIN”, biarkan sel kosong di depan dan isi dengan angka nol.

Tulis nomor telepon kontak Anda secara lengkap, termasuk kode kota. Ini bisa berupa nomor telepon rumah atau ponsel. Nomor telepon tidak boleh mengandung tanda kurung atau tanda hubung (klausul 5.11 Prosedur yang disetujui atas Perintah FSS Rusia tanggal 26 Februari 2015 No. 59).

Alamat pendaftaran

Silakan masukkan alamat pendaftaran Anda. Untuk organisasi ini adalah alamat resmi, untuk pengusaha - alamat tempat tinggal.

Pada kolom “Kode pembayar premi asuransi (pemegang polis)” pada tiga sel pertama ditunjukkan kode yang menentukan kategori tertanggung. Hal ini dapat ditentukan dengan menggunakan Lampiran No. 1 Prosedur yang disetujui oleh Perintah No. 59 dari FSS Rusia tanggal 26 Februari 2015. Isilah dua sel berikutnya sesuai dengan Lampiran No. 2 pada prosedur di atas. Dan isi dua sel terakhir pada kolom “Kode pembayar premi asuransi (pemegang polis)” sesuai dengan Lampiran No. 3 Prosedur yang disetujui atas perintah FSS Rusia tertanggal 26 Februari 2015 No. 59. Ini prosedur diatur dalam klausul 5.13 Prosedur yang disetujui atas perintah FSS Rusia tanggal 26 Februari 2015 Februari 2015 No.59.

Misalnya, organisasi komersial yang menerapkan sistem perpajakan umum dan membayar iuran dengan tarif dasar, pada kolom “Kode pembayar premi asuransi (pemegang polis)” harus dicantumkan “071/00/00” (surat dari Layanan Asuransi Federal Rusia tanggal 1 April 2011 No. 14- 03-11/04-2866).

Untuk daftar lengkap kode kategori pembayar, lihatmeja.

Situasi: Kode pembayar apa yang harus dicantumkan dalam perhitungan 4-FSS ketika menggabungkan sistem yang disederhanakan dan sistem paten?

Kode tersebut tergantung pada jenis kegiatan pengusaha.

Secara umum, pengusaha yang menggabungkan prosedur yang disederhanakan dan sistem paten harus menunjukkan kode pembayar “171/01/00”.

Tetapi jika seorang pengusaha telah memperoleh paten untuk kegiatan seperti persewaan real estate, perdagangan eceran atau jasa katering, maka ketika menggabungkan moda ia harus menunjukkan kode pembayar “071/01/00”.

Penjelasan tersebut terdapat di beberapa situs regional FSS Rusia. Misalnya, dalam informasi FSS Rusia cabang regional Altai tertanggal 1 April 2014.

Situasi: Kode pembayar apa yang harus saya tunjukkan dalam perhitungan 4-FSS? Selama periode pelaporan, organisasi tersebut menjadi peserta KEK di Krimea .

Masukkan kode 181.

Pada tanggal penyerahan perhitungan, organisasi tersebut telah menerima status peserta FEZ di Krimea. Dan perusahaan semacam itu memasang kode khusus pada halaman judul - 181.

Dalam hal ini, laporan harus menunjukkan total indikator premi asuransi yang diperoleh pada tingkat yang berbeda.

Jumlah karyawan

Di bidang “Jumlah rata-rata karyawan”, tunjukkan jumlah rata-rata karyawan tidak termasuk perempuan yang sedang cuti hamil dan pekerja yang sedang cuti sebagai orang tua hingga 1,5 tahun.

Di kolom “perempuan yang mana”, secara terpisah tunjukkan berapa banyak perempuan yang diasuransikan dalam organisasi. Jangan sertakan perempuan yang sedang cuti hamil dalam indikator ini.

Ini mengikuti paragraf 5.14 Prosedur, yang disetujui atas perintah FSS Rusia tanggal 26 Februari 2015 No. 59.

Tanda tangan dalam perhitungan

Jika perhitungan ditandatangani oleh perwakilan hukum (manajer) organisasi, pada halaman judul di sel yang disediakan untuk tanda tangan, tunjukkan "1" dan nama keluarga, nama depan dan patronimik perwakilan secara lengkap, tanda tangan dan cantumkan tanggalnya penandatanganan. Di lapangan M.P. beri stempel (bila ada). Jika tidak ada stempel organisasi, hal ini tidak dapat dijadikan dasar untuk menolak menerima pembayaran. Hal itu tertuang dalam informasi FSS Rusia tertanggal 10 Juni 2015.

Jika perhitungan ditandatangani oleh perwakilan resmi - seorang individu, pada halaman judul di sel yang disediakan untuk tanda tangan, tunjukkan "2", nama keluarga, nama depan dan patronimik perwakilan secara lengkap, tanggal penandatanganan, serta jenis dokumen yang menegaskan wewenang perwakilan (misalnya, surat kuasa).

Jika perhitungan ditandatangani oleh perwakilan resmi - organisasi khusus, pada halaman judul di sel yang disediakan untuk tanda tangan, tunjukkan "2", nama organisasi khusus, nama belakang, nama depan, dan patronimik pimpinannya (yang berwenang karyawan) secara penuh.

Apabila penyelesaian diajukan oleh penerus yang sah, isikan “3” pada kolom “Saya menyatakan keakuratan dan kelengkapan informasi”.

Hal ini mengikuti ketentuan klausul 5.16 Prosedur, yang disetujui atas perintah FSS Rusia tanggal 26 Februari 2015 No.

Sebutkan nama belakang, nama depan dan patronimik (jika ada) manajer atau individu serta tanggal penghitungan. Tanda tangan dan tanggal harus ada pada setiap halaman perhitungan.

Apabila perhitungan diajukan oleh seorang wakil (penerusnya), maka tunjukkanlah dokumen yang menegaskan kewenangannya.

Bagian I

Bagian I mencerminkan data yang berkaitan dengan perhitungan iuran asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan kehamilan.

Bidang “Kode OKVED” hanya diisi oleh organisasi-organisasi yang berhak menerapkan pengurangan tarif premi asuransi sesuai dengan paragraf 8 dan 11 bagian 1 Pasal 58 Undang-Undang 24 Juli 2009 No. Cantumkan pada kolom ini kode utama jenis kegiatan ekonomi. Tentukan menggunakan pengklasifikasi OKVED.

Tabel 1 memberikan informasi tentang premi asuransi yang masih harus dibayar dan dibayar, serta status penyelesaian organisasi dengan Dana Asuransi Sosial Federal Rusia pada awal dan akhir periode pelaporan.

Pada baris 1, mencerminkan jumlah utang premi asuransi yang dimiliki tertanggung pada awal periode penagihan. Jumlahnya harus sama dengan indikator pada baris 19 tabel perhitungan serupa untuk tahun sebelumnya.

Pada baris 2 tunjukkan jumlah premi asuransi yang masih harus dibayar . Dalam hal ini, pada baris “Pada awal periode pelaporan”, tunjukkan jumlah premi asuransi yang masih harus dibayar untuk kuartal sebelum periode pelaporan. Misalnya, dalam perhitungan kuartal pertama, Anda perlu memberi tanda hubung pada baris ini. Dan dalam perhitungan setengah tahun - jumlah kontribusi yang diperoleh untuk kuartal pertama. Pada kolom 3 baris 2, tunjukkan jumlah total premi asuransi yang diperoleh untuk periode pelaporan. Misalnya, dalam perhitungan untuk kuartal pertama, ini akan menjadi jumlah iuran yang masih harus dibayar untuk kuartal pertama (indikatornya akan sama dengan jumlah yang ditunjukkan pada baris “Selama tiga bulan terakhir periode pelaporan”). Dan dalam perhitungan setengah tahun, di kolom 3 baris 2, Anda perlu menunjukkan jumlah total premi asuransi yang diperoleh selama setengah tahun (indikatornya akan sama dengan jumlah indikator yang ditunjukkan pada baris “ Pada awal periode pelaporan” dan “Selama tiga bulan terakhir periode pelaporan”).

Pada baris 3, mencerminkan jumlah kontribusi yang diperoleh berdasarkan laporan inspeksi lapangan dan inspeksi meja.

Baris 4 harus diisi jika organisasi menemukan kekurangan pembayaran pada tahun-tahun sebelumnya. Dan pada baris 5, tunjukkan jumlah pengeluaran yang tidak diterima oleh FSS cabang Rusia untuk diimbangi pada tahun-tahun sebelumnya berdasarkan laporan inspeksi di tempat dan di meja.

Pada baris 6, tunjukkan jumlah yang diterima organisasi dari Dana Asuransi Sosial Rusia untuk penggantian biaya (untuk cuti sakit, tunjangan kehamilan, dll.).

Baris 7 mencerminkan kelebihan pembayaran yang dikembalikan oleh cabang FSS Rusia ke organisasi.

Pada baris 8, mencerminkan total indikator. Anda akan mendapatkannya dengan menambahkan baris 1 hingga 7 tabel ini.

Isi baris 9 hanya jika FSS Rusia berhutang kepada Anda.

Pada baris 15, tunjukkan biaya-biaya untuk keperluan asuransi sosial wajib yang telah dikeluarkan sejak awal periode penagihan, dipecah berdasarkan bulan. Indikator ini harus sesuai dengan indikator pada baris 15 Tabel 2 Formulir 4-FSS (klausul 7.13 Prosedur yang disetujui atas Perintah FSS Rusia tanggal 26 Februari 2015 No. 59).

Jumlah premi asuransi yang ditransfer ke Dana Asuransi Sosial Rusia harus tercermin pada baris 16.

Pada baris 17, Anda harus menunjukkan utang premi asuransi yang telah dihapuskan oleh dana, serta utang yang tidak dapat ditagih berdasarkan keputusan pengadilan. Artinya, tunggakan yang tidak berhak ditagih oleh FSS Rusia karena berakhirnya jangka waktu pembatasan.

Pada baris 18, refleksikan jumlah totalnya, tentukan dengan menjumlahkan baris 12, 15, 16 dan 17.

Pada baris 19, tunjukkan utang kepada Dana Asuransi Sosial Rusia pada akhir periode pelaporan (perhitungan).

Situasi: Bagaimana cara mencerminkan premi asuransi dalam Formulir 4-FSS? Selama periode pelaporan, organisasi tersebut memperoleh status sebagai peserta FEZ di Krimea .

Mencerminkan total indikator premi asuransi yang diperoleh pada tingkat yang berbeda.

Peserta FEZ di Krimea mempunyai hak menerapkan pengurangan tarif terhitung sejak tanggal 1 bulan berikutnya bulan diterimanya status tersebut (Pasal 58.4 Undang-Undang 24 Juli 2009 Nomor 212-FZ). Oleh karena itu, sampai dengan bulan dimana perusahaan memperoleh status peserta FEZ (inklusif), Anda harus membayar iuran dengan tarif umum. Dan mulai bulan depan - pada tingkat 1,5 persen.

Kapan batas waktu penyampaian laporan pada Form 4-FSS triwulan 4 tahun 2017 mengenai iuran “untuk cedera”? Apakah saya benar-benar perlu menggunakan formulir baru dan di mana saya bisa mengunduhnya? Bagaimana prosedur pengisian perhitungan di daerah peserta pilot project SJK? Aturan apa yang harus Anda ikuti saat mengisi Tabel 2 laporan tahunan 4-FSS tahun 2017? Bagaimana mencerminkan penggantian biaya dari Dana Asuransi Sosial? Berikut adalah contoh pengisian 4-FSS triwulan IV tahun 2017. Anda juga dapat mengunduh formulir laporan baru. Jika Anda memiliki pertanyaan tentang pengisian 4-FSS tahun 2017, silakan hubungi kami di.

Informasi apa yang harus Anda gunakan untuk melaporkan ke FSS?

Pada tahun 2018, divisi Dana Asuransi Sosial (SIF) akan terus mengendalikan:

- premi asuransi untuk asuransi terhadap kecelakaan industri dan penyakit akibat kerja (yaitu, iuran “cedera”);

- biaya pemegang polis untuk tujuan asuransi sosial.

Oleh karena itu, premi asuransi “untuk cedera” yang diperoleh dari bulan Januari sampai dengan Desember 2017 harus dilaporkan ke kantor teritorial Dana Asuransi Sosial dan laporan triwulan ke-4 tahun 2017 harus disampaikan ke Dana Asuransi Sosial.

Siapa yang harus lulus 4-FSS tahunan untuk tahun 2017

Semua perusahaan asuransi wajib menyerahkan perhitungan dalam formulir 4-FSS untuk triwulan ke-4 tahun 2017: organisasi dan pengusaha perorangan yang membayar remunerasi kepada individu dikenakan iuran “untuk cedera” (klausul 1 pasal 24 UU 24 Juli 1998 No. 125-FZ).

Pengusaha perorangan tanpa karyawan yang membayar premi asuransi hanya “untuk diri mereka sendiri”. Pengusaha perorangan tanpa pegawai tidak perlu menyerahkan 4-SJK untuk triwulan IV tahun 2017.

Jika, karena alasan tertentu, dari tanggal 1 Januari hingga 31 Desember 2017, organisasi tidak melakukan pembayaran yang diakui sebagai subjek iuran asuransi kepada Dana Asuransi Sosial, dan tidak membayar iuran tersebut, maka, meskipun demikian, tetapkan nol laporan tahunan ke 4-FSS untuk tahun 2017 diperlukan.

Jika organisasi tidak beroperasi selama periode pelaporan, perhitungan “nol” untuk tahun 2017 tetap perlu disampaikan. Tidak ada pengecualian untuk kasus-kasus seperti itu dalam peraturan perundang-undangan yang berlaku saat ini. Pada perhitungan “nol” menggunakan Formulir 4-FSS, hanya diisi halaman judul dan tabel 1, 2, 5.

Batas waktu penyampaian 4-FSS triwulan IV tahun 2017

Pemegang polis menyerahkan perhitungan 4-FSS ke badan teritorial FSS Federasi Rusia di tempat pendaftaran mereka dalam tenggat waktu berikut:

- paling lambat tanggal 25 bulan berikutnya setelah periode laporan, jika pelaporan dikirimkan secara elektronik;

- selambat-lambatnya pada tanggal 20 bulan berikutnya setelah periode pelaporan, jika 4-FSS disampaikan “di atas kertas”.

Ada total 4 periode pelaporan:

- saya seperempat;

- setengah tahun;

- sembilan bulan;

Dengan demikian, batas waktu penyampaian 4-SJK triwulan IV tahun 2017 paling lambat tanggal 22 Januari 2018 “di atas kertas” dan paling lambat tanggal 25 Januari 2018 – dalam bentuk elektronik.

Apa yang harus diperiksa sebelum lulus 4-FSS tahun 2017

Dalam bentuk elektronik, perhitungannya dapat diserahkan ke divisi FSS Rusia untuk tahun 2017:

- melalui saluran telekomunikasi (melalui gateway pembayaran 4-FSS di Internet);

- pada media eksternal (floppy disk, CD, flash drive, dll) dengan tanda tangan elektronik.

Untuk mempersiapkan 4-FSS online dalam bentuk elektronik, Anda dapat menggunakan portal elektronik FSS Rusia. Di portal Internet ini Anda dapat mengisi 4-FSS secara elektronik secara gratis dan menyerahkannya ke Jamsostek.

Hari ini, di portal persiapan dan penyampaian pelaporan elektronik 4-FSS online, Anda dapat menggunakan:

- layanan pengisian formulir 4-FSS secara online (tersedia untuk pengguna terdaftar dengan hak akses yang diperluas). Layanan ini melakukan kontrol format-logis atas data yang dimasukkan dan membandingkan informasi dengan laporan yang dikirimkan sebelumnya untuk periode sebelumnya. Berkat ini, Anda dapat lulus 4-FSS untuk tahun 2017 tanpa kesalahan. 4-FSS yang telah diisi dapat langsung disimpan di database SJK dan laporan dianggap telah disampaikan.

- layanan penyusunan Form 4-FSS triwulan IV tahun 2017 gratis tanpa registrasi. Layanan ini memungkinkan Anda untuk mengisi perhitungan dan melakukan pemeriksaan otomatis untuk format passing dan kontrol logis. Pelaporan tersebut tidak disimpan dalam database FSS. Namun, dapat disimpan dalam format XML dan, jika perlu, dicetak. Atau file tersebut dapat disimpan di flash drive, ditandatangani dengan tanda tangan elektronik dan ditransfer serta ditransfer ke dana. Layanan ini dapat dianggap sebagai program gratis pengisian 4-FSS tahun 2017.

Anda juga dapat mengisi dan menyerahkan 4-FSS triwulan 4 tahun 2017 menggunakan program dan layanan online yang disediakan oleh penyelenggara pengelolaan dokumen elektronik. Cm.

Harap diperhatikan: agar berhasil lolos 4-FSS triwulan 4 tahun 2017, pemberi kerja perlu memeriksa sertifikat kunci untuk melapor ke FSS. Permasalahannya adalah. bahwa mulai tanggal 15 September 2017, sertifikat kunci verifikasi tanda tangan yang baru telah berlaku. Sertifikat kunci perlu diperbarui bagi mereka yang menyerahkan 4-FSS elektronik, serta bagi pemberi kerja dari daerah yang berpartisipasi dalam proyek percontohan FSS, yang mengirimkan daftar informasi elektronik ke IMF untuk penugasan dan pembayaran manfaat.

Jika Anda tidak memasang sertifikat baru, program tidak akan mengizinkan Anda mengirim apa pun ke dana tersebut. Sebuah pesan muncul yang menunjukkan kesalahan atau ketidakmampuan untuk mendekripsi dokumen. Unduh kunci terbaru di situs web fss.ru di bagian “Otoritas Sertifikasi”. Anda memerlukan sertifikat kunci publik untuk menandatangani tanda terima. File tersebut bernama F4_FSS_RF_2017_qualified.cer. Masa berlakunya satu tahun terhitung tanggal 15 September 2017. Maka sertifikatnya perlu diubah lagi. Perbarui kunci dalam program kerja yang digunakan untuk mengirim laporan. Jika Anda menggunakan program dasar gratis untuk ini, ikuti petunjuknya. Terdapat tautan ke sana di bagian yang sama di situs tempat sertifikat tersebut: “Rekomendasi untuk menyerahkan slip gaji sesuai dengan Formulir 4-FSS Federasi Rusia.” Sumber: situs web FSS.

Perlu diketahui bahwa sejak 15 September 2017, telah dilakukan perubahan juga pada teknologi penerimaan pembayaran elektronik. Perubahan tersebut menyangkut struktur dan hubungan format-logis 4-FSS pada saat penyampaian perhitungan secara elektronik dengan tanda tangan elektronik mulai triwulan III tahun 2017. Sumber: situs web FSS.

Formulir 4-FSS baru tahun 2018 atau lama?

Sejak tahun 2017, formulir 4-FSS telah digunakan, disetujui atas Perintah FSS Rusia tanggal 26 September 2016 No. 381. Formulir laporan 4-FSS mencakup tabel berikut (wajib dan tambahan):

- Judul Halaman

- Tabel 1 “Perhitungan dasar penghitungan premi asuransi”;

- Tabel 1.1 “Informasi yang diperlukan untuk menghitung premi asuransi oleh pemegang polis yang ditentukan dalam paragraf 2.1 Pasal 22 Undang-Undang Federal 24 Juli 1998 No. 125-FZ”;

- Tabel 2 “Penghitungan dasar jaminan sosial wajib terhadap kecelakaan kerja dan penyakit akibat kerja”;

- Tabel 3 “Pengeluaran asuransi sosial wajib terhadap kecelakaan kerja dan penyakit akibat kerja”;

- Tabel 4 “Jumlah korban (tertanggung) sehubungan dengan peristiwa yang dipertanggungkan pada periode pelaporan”;

- Tabel 5 “Informasi tentang hasil penilaian khusus terhadap kondisi kerja (hasil sertifikasi tempat kerja untuk kondisi kerja) dan pemeriksaan kesehatan pendahuluan dan berkala wajib terhadap pekerja pada awal tahun.”

Halaman judul dan tabel 1, 2 dan 5 wajib diserahkan. Bagaimanapun, mereka harus diserahkan, meskipun pemegang polis tidak memiliki akrual untuk “cedera” selama periode pelaporan. Sisanya diisi hanya jika indikator yang sesuai ada.

Pada bulan Juni 2017, FSS mengubah bentuk laporan premi asuransi yang masih harus dibayar dan dibayar “untuk cedera” (4-FSS). Perubahan tersebut dilakukan dengan Surat Keputusan FSS No. 275 tanggal 07/06/2017. Formulir perhitungan yang diperbarui mulai berlaku pada 09/07/2017. Pemegang polis menggunakan formulir ini saat mengisi 4-FSS triwulan III tahun 2017. Cm. Formulir yang sama harus digunakan saat mengisi laporan 4-FSS triwulan IV tahun 2017. Pada tahun 2018, formulir ini cocok untuk pelaporan.

Ke mana harus mengirim laporan tahunan

Jika organisasi tidak memiliki divisi terpisah, maka 4-FSS untuk kuartal ke-4 tahun 2017 harus diserahkan ke cabang teritorial FSS Rusia di tempat pendaftaran perusahaan (Klausul 1, Pasal 24 Undang-Undang Federal tanggal 24 Juli 1998 Nomor 125-FZ).

Apabila terdapat unit tersendiri, maka formulir tahunan 4-FSS tahun 2017 harus diserahkan ke lokasi unit tersendiri. Namun hanya dengan syarat “isolasi” tersebut memiliki rekening (pribadi) sendiri di bank dan secara mandiri membayar gaji kepada karyawan.

Tata cara pengisian 4-FSS triwulan IV tahun 2017

Pada perhitungan 4-SJK triwulan IV tahun 2017 perlu diisi Judul Halaman dan tabel 1, 2, 5. Perlu juga diisi (klausul 2 Tata Cara pengisian perhitungan 4 - FSS):

- tabel 1.1 - jika pada bulan Januari - Desember Anda mengirim sementara pekerja ke organisasi lain atau ke pengusaha perorangan berdasarkan perjanjian penyediaan staf;

- tabel 3 - jika pada bulan Januari – Desember pertanggungan asuransi dibayarkan kepada individu (misalnya santunan cacat sementara akibat kecelakaan industri);

- Tabel 4 - Jika terjadi kecelakaan industri pada bulan Januari - Desember.

Contoh dan contoh pengisian 4-FSS tahunan tahun 2017

Bagaimana cara mengisi formulir 4-FSS triwulan 4 tahun 2017? Tabel apa saja yang harus disertakan dalam perhitungan? Mari kita lihat contoh pengisian yang spesifik. Kami berharap Petunjuk pengisian 4-FSS dapat memungkinkan Anda untuk mentransfer data Anda ke perhitungan serupa di 4-FSS.

Anggaplah organisasi tersebut mempekerjakan 18 orang dan tidak ada penyandang disabilitas. Pada bulan November 2016, organisasi melakukan penilaian khusus terhadap kondisi kerja, yang hasilnya:

- tiga tempat kerja yang diklasifikasikan sebagai kondisi kerja berbahaya kelas 3 diidentifikasi;

- Tidak ada tempat kerja yang diklasifikasikan sebagai kondisi kerja berbahaya kelas 4 yang teridentifikasi.

Pada bulan Desember 2016, pekerja yang dipekerjakan dalam kondisi kerja berbahaya menjalani pemeriksaan kesehatan berkala wajib. Tingkat iuran untuk cedera adalah 0,9%, tidak ada diskon atau biaya tambahan. Data imbalan kerja, iuran yang masih harus dibayar dan dibayar untuk cedera disajikan dalam tabel.

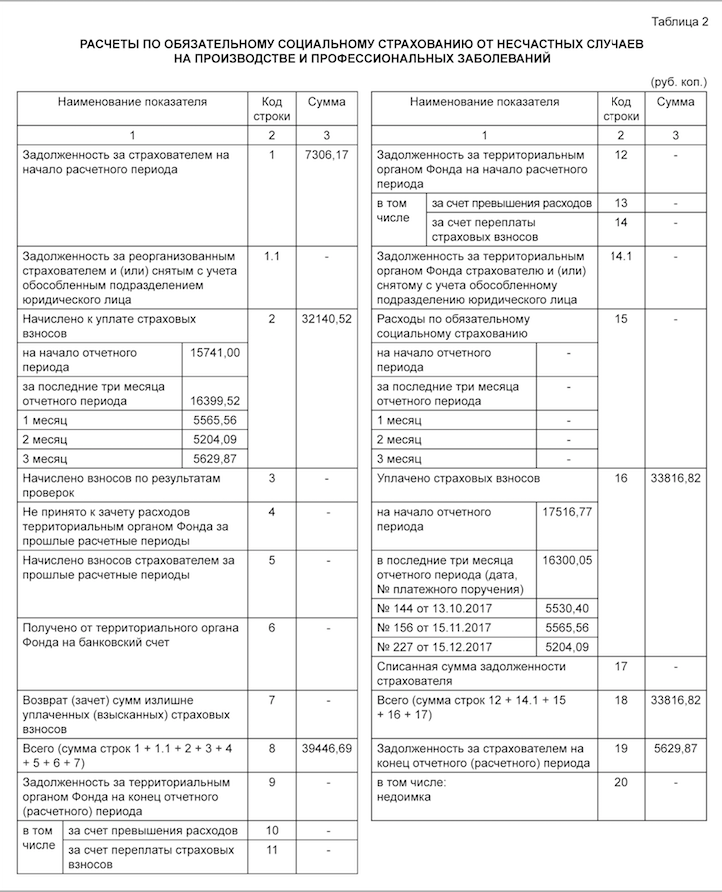

Pada 01/01/2017, utang kontribusi untuk cedera yang ditunjukkan pada baris 19 kolom 3 tabel 7 4-FSS untuk 2016 berjumlah 7.306,17 rubel. Kontribusi bulan September 2017 sebesar RUB 5.530,40. dibayarkan pada bulan Oktober 2017. Kontribusi bulan Desember 2017 sebesar RUB 5.629,87. dibayarkan pada bulan Januari 2018. Contoh pengisian 4-SJK triwulan IV tahun 2017 adalah sebagai berikut:

Tabel 1: dasar premi asuransi

Pada Tabel 1 laporan 4-FSS triwulan 4 tahun 2017 Anda perlu:

- menghitung dasar penghitungan premi asuransi kecelakaan secara akrual sejak awal periode penagihan dan masing-masing tiga bulan terakhir periode pelaporan (Oktober, November, dan Desember 2017);

- menentukan besar kecilnya tarif asuransi dengan memperhitungkan diskon atau biaya tambahan.

Tabel 1.1 sebagai bagian dari formulir 4-FSS tahun 2017 harus dibuat secara eksklusif oleh pemberi kerja tertanggung yang untuk sementara memindahkan pekerjanya ke organisasi atau pengusaha lain. Jika ya, maka tabel tersebut perlu mencerminkan:

- jumlah pekerja yang ditugaskan;

- pembayaran yang premi asuransinya dihitung selama setengah tahun, untuk bulan April, Mei dan Juni;

- pembayaran untuk penyandang disabilitas;

- tarif premi asuransi pihak penerima.

Dalam contoh kita, tabel ini tidak perlu diisi, karena tidak ada keadaan seperti itu pada periode pelaporan.

Tabel 2: Perhitungan kontribusi

Pada tabel 2 laporan 4 SJK triwulan 4 tahun 2017, informasi berikut perlu dicerminkan menurut data akuntansi (Bagian III Tata Cara Pengisian Perhitungan 4 - SJK):

- pada baris 1 – utang iuran asuransi kecelakaan awal tahun 2017;

- pada baris 2 dan 16 – jumlah iuran yang diperoleh sejak awal tahun 2017 dan dibayarkan untuk asuransi kecelakaan (“asuransi cedera”);

- sejalan 12 – hutang badan teritorial FSS Federasi Rusia kepada organisasi pada awal tahun 2017;

- baris 15 – biaya asuransi kecelakaan yang timbul sejak awal tahun 2017;

- pada baris 19 – tunggakan iuran asuransi kecelakaan per 31 Desember 2017, termasuk tunggakan pada baris 20;

- di baris lain - sisa data yang tersedia.

Perlu diketahui bahwa berdasarkan Surat Perintah SJK tertanggal 07.06.2017 No. 275, berikut ini ditambahkan pada Tabel 2 Formulir 4 - SJK:

- baris 1.1, yang mencerminkan jumlah utang perusahaan asuransi yang direorganisasi dan (atau) divisi terpisah yang dicabut pendaftarannya ke badan teritorial Dana Asuransi Sosial Federal Federasi Rusia;

- baris 14.1, yang menunjukkan informasi tentang hutang badan teritorial FSS Federasi Rusia kepada pemegang polis yang direorganisasi dan (atau) kepada divisi terpisah yang dicabut pendaftarannya.

Baris-baris ini diisi oleh perusahaan asuransi-penerus dan organisasi yang mencakup divisi terpisah tersebut.

Kapan harus mengisi tabel 4

Kirimkan Tabel 4 sebagai bagian dari laporan 4 SJK triwulan IV tahun 2017, jika pada bulan Januari sampai dengan Desember 2017 teridentifikasi adanya kecelakaan industri atau penyakit akibat kerja. Namun, dalam contoh kita, tabel ini tidak perlu diisi.

Tabel 5: Pemeriksaan Kesehatan dan Asesmen Khusus

Tabel 5 laporan tahunan 4-FSS tahun 2017 harus mencerminkan informasi berikut:

- tentang jumlah seluruh tempat kerja yang dilakukan penilaian khusus terhadap kondisi kerja, dan tentang hasil penilaian khusus tersebut, dan apabila masa berlaku hasil sertifikasi tempat kerja tersebut belum habis, maka informasi berdasarkan sertifikasi tersebut;

- tentang pemeriksaan kesehatan pendahuluan dan berkala wajib terhadap karyawan.

Anda juga dapat mendownload contoh pengisian 4-FSS tahunan triwulan 4 tahun 2017 lainnya dalam format Excel.

Kemungkinan tanggung jawab

Pelanggaran batas waktu penyampaian perhitungan 4 - SJK triwulan IV tahun 2017 dikenakan denda sebesar 5% dari jumlah iuran asuransi kecelakaan yang masih harus dibayar untuk pembayaran bulan Juli, Agustus dan September untuk setiap bulan keterlambatan penuh atau sebagian. Dalam hal ini, denda tidak boleh kurang dari 1000 rubel dan tidak boleh melebihi 30% dari jumlah kontribusi yang ditentukan (klausul 1 pasal 26.30 UU No. 125-FZ).

Selain itu, karyawan perusahaan yang bertanggung jawab atas pelaporan (akuntan atau direktur) dapat didenda sebesar 300 hingga 500 rubel (bagian 2 pasal 15.33 Kode Pelanggaran Administratif Federasi Rusia).Santunan dari Dana Jaminan Sosial tahun 2018

Meskipun pada tahun 2018 otoritas pajak mengontrol pembayaran premi asuransi, Dana Asuransi Sosial akan terus memeriksa biaya pembayaran manfaat dan mengalokasikan dana untuk mengganti biaya tersebut.

Untuk penggantian biaya pembayaran tunjangan, pemberi kerja mengajukan permohonan ke kantor FSS dalam hal iuran asuransi yang masih harus dibayar tidak cukup untuk membayar tunjangan atau pemberi kerja menerapkan pengurangan tarif “nol” dan tidak membayar iuran asuransi sosial wajib, misalnya, pembayar pada sistem pajak yang disederhanakan (sistem perpajakan yang disederhanakan), melakukan kegiatan preferensial (Bagian 2, Pasal 4.6 Undang-Undang Federal 29 Desember 2006 No. 255-FZ “Tentang asuransi sosial wajib dalam kasus cacat sementara dan sehubungan dengan bersalin”).

Harap dicatat bahwa Formulir 4-FSS tidak memuat informasi tentang iuran asuransi yang masih harus dibayar dan dibayar untuk asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan kehamilan dan biaya yang dikeluarkan. Oleh karena itu, untuk mengganti biaya manfaat yang dibayarkan setelah tanggal 1 Januari 2017, Anda juga perlu menyerahkan sertifikat perhitungan, yang harus memuat semua data yang ditentukan dalam ayat 2 Surat Perintah No. Khususnya informasi tentang tunggakan iuran pada awal dan akhir periode pelaporan (perhitungan), tentang iuran yang masih harus dibayar, tambahan iuran yang masih harus dibayar dan dibayar, tentang biaya-biaya yang tidak diterima untuk penggantian kerugian. Cm.

Mulai 1 Januari 2018, layanan pemerintah Dana Asuransi Sosial Federasi Rusia berikut akan tersedia secara ekstrateritorial:

- Pelayanan negara untuk pendaftaran dan pencabutan pendaftaran orang-orang yang secara sukarela mengadakan hubungan hukum di bawah asuransi sosial wajib dalam hal cacat sementara dan sehubungan dengan keibuan.

- Layanan negara untuk pendaftaran dan pencabutan pendaftaran pemegang polis - individu yang telah menandatangani kontrak kerja dengan seorang karyawan.

- Pelayanan negara untuk pendaftaran dan pencabutan pendaftaran pemegang polis - individu yang wajib membayar premi asuransi sehubungan dengan berakhirnya kontrak hukum perdata.

- Pelayanan negara untuk penerimaan dokumen yang menjadi dasar penghitungan dan pembayaran (pemindahan) premi asuransi, serta dokumen yang menegaskan kebenaran perhitungan dan pembayaran (pemindahan) premi asuransi tepat waktu.

Dengan demikian, mulai 1 Januari 2018, pelamar dapat menyerahkan dokumen yang diperlukan untuk menerima layanan publik di atas, serta menerima hasil penyediaannya di unit mana pun yang menyediakan layanan tersebut di wilayah Federasi Rusia sesuai pilihan pemohon, tanpa memandang tempat tinggal atau tempat tinggalnya (bagi perorangan dan pengusaha perorangan) atau lokasinya (bagi badan hukum).

Perubahan ini diperkenalkan oleh Undang-Undang Federal No. 384-FZ tanggal 5 Desember 2017 “Tentang Amandemen Pasal 7 dan 29 Undang-Undang Federal “Tentang Organisasi Penyediaan Layanan Negara Bagian dan Kota.”

Kontribusi asuransi terhadap kecelakaan dan penyakit akibat kerja. Pengisian formulir 4-FSS, tata cara pengisian. Pembayaran apa yang harus dibayarkan untuk asuransi terhadap kecelakaan dan penyakit akibat kerja?

Pertanyaan: Mengisi formulir 4-FSS mulai 01/01/2017. Pada Tabel 1, baris 1: jumlah pembayaran sesuai dengan Pasal 20.1 Undang-undang Federal tanggal 24 Juli 1998 No. 125-FZ harus menjadi total dana upah, dengan memperhitungkan pembayaran untuk GPC, dan pada baris 2 pembayaran untuk GPC harus dikecualikan sesuai dengan Pasal 20.2? Pemrogram 1C mengklaim bahwa pembayaran GPC tidak termasuk sama sekali baik di baris 1 maupun baris 2. Saya tidak setuju dengan ini. Saya meminta komentar Anda. Menurut ketentuan perjanjian, kontribusi ke Dana Asuransi Sosial dan Dana Asuransi Sosial dari Dana Sosialis Nasional tidak dibayarkan berdasarkan GPC.

Menjawab: Pemrogram 1C benar. Kontribusi untuk cedera dibebankan pada pembayaran dalam kerangka hubungan kerja atau berdasarkan perjanjian GPC (jika kewajiban tersebut diatur dalam perjanjian). Jika perjanjian GPC tidak mengatur kewajiban membayar iuran cedera, maka pembayaran tersebut tidak perlu dimasukkan dalam perhitungan 4-FSS.

Alasan

Pembayaran apa yang harus dibayarkan untuk asuransi terhadap kecelakaan dan penyakit akibat kerja?

Objek penilaian

Iuran untuk asuransi terhadap kecelakaan dan penyakit akibat kerja tunduk pada pembayaran dan imbalan yang diperoleh karyawan dalam kerangka hubungan kerja atau berdasarkan kontrak hukum perdata (jika kewajiban tersebut diatur dalam kontrak).* Prosedur ini berlaku baik bagi karyawan yang merupakan warga negara Rusia dan mengenai pekerja asing dan orang tanpa kewarganegaraan. Hal ini mengikuti ketentuan ayat 2 Pasal 5, ayat 1 Pasal 20.1 UU 24 Juli 1998 Nomor 125-FZ.

Pembayaran dan imbalan yang dihitung iuran asuransi terhadap kecelakaan dan penyakit akibat kerja, khususnya, meliputi:

- gaji;

- tunjangan dan pembayaran tambahan (misalnya, untuk masa kerja, masa kerja, kombinasi profesi, kerja malam, dll.);

- bonus dan remunerasi yang dibayarkan dalam kerangka hubungan kerja atau kontrak hukum perdata;

- pembayaran (penuh atau sebagian) oleh organisasi untuk karyawannya atas barang (pekerjaan, jasa);

- pembayaran dan imbalan dalam bentuk barang (pekerjaan, jasa);

- pembayaran kompensasi untuk liburan yang tidak digunakan (baik terkait maupun tidak terkait dengan pemecatan).

Kontrak sipil

Untuk pembayaran kepada warga negara untuk melakukan pekerjaan berdasarkan kontrak hukum perdata, kumpulkan kontribusi untuk asuransi terhadap kecelakaan dan penyakit akibat kerja hanya jika kewajiban organisasi tersebut diatur dalam kontrak* (

Di organisasi kami, kontrak diselesaikan pada kuartal ke-3 tahun 2017. Kami membebankan premi asuransi ke Dana Pensiun, Dana Asuransi Kesehatan Wajib dan Dana Asuransi Sosial dari n/s sebesar jumlah berdasarkan perjanjian kontrak, oleh karena itu, ketika menyampaikan laporan DAM, jumlah berdasarkan kontrak dimasukkan dalam dasar penghitungan asuransi premi untuk Dana Asuransi Sosial Wajib, Dana Asuransi Kesehatan Wajib. Bagaimana cara mencerminkan akrual berdasarkan kontrak di Dana Asuransi Sosial dengan benar? Bagaimanapun, kontribusi dana ini tidak dikenakan biaya. Apakah harus dimasukkan dalam dasar umum akrual Dana Asuransi Sosial, dan kemudian dimasukkan dalam jumlah tidak kena pajak, atau haruskah jumlah berdasarkan kontrak kerja dikeluarkan dari akrual sama sekali?

Jawaban pakar pribadi Anda

Baris 1 Tabel 1 perhitungan 4-FSS hanya mencerminkan pembayaran-pembayaran yang diakui sebagai subjek perpajakan sesuai dengan Pasal 20.1 UU No. 125-FZ tanggal 24 Juli 1998. Bagi mereka, termasuk. Ini juga termasuk pembayaran berdasarkan kontrak kerja jika, berdasarkan ketentuan kontrak, pelanggan harus membayar premi asuransi untuk cedera. Jika tidak, pembayaran berdasarkan perjanjian GPC tidak diakui sebagai subjek pajak sebagai kontribusi cedera dan tidak termasuk dalam indikator pada baris 1 dan 2 Tabel 1 perhitungan 4-FSS.

Itu. jika kontrak tidak mengatur kewajiban perusahaan untuk membayar iuran cedera berdasarkan perjanjian GPC ini, maka remunerasi tidak dicantumkan dalam 4-FSS baik pada baris 1 maupun pada baris 2 tabel 1.

Bagaimana cara memperhitungkan remunerasi warga negara sesuai IPK

Asuransi premium

Terlepas dari sistem perpajakan apa yang digunakan organisasi, kontribusi terhadap asuransi pensiun (kesehatan) wajib harus dihitung dari remunerasi kepada orang-orang berdasarkan kontrak hukum perdata tertentu (). Perjanjian tersebut meliputi kontrak perdata untuk pelaksanaan suatu karya (penyediaan jasa), pelaksanaan perintah pencipta, pengalihan hak cipta, dan pemberian hak pakai karya. Berdasarkan kontrak hukum perdata lainnya (misalnya, berdasarkan perjanjian sewa), premi asuransi tidak diperlukan. Untuk informasi lebih lanjut tentang ini, lihat. Jangan membayar iuran untuk asuransi sosial wajib ().

Tetapi kompensasi atas pengeluaran aktual seseorang yang berkaitan dengan kinerja pekerjaan atau penyediaan layanan berdasarkan kontrak hukum perdata tidak dikenakan premi asuransi sama sekali. Hal ini dinyatakan dalam paragraf 1 Pasal 422 Kode Pajak Federasi Rusia. Tentu saja, biaya yang diganti harus didokumentasikan. Penjelasan seperti itu di.

Iuran untuk asuransi terhadap kecelakaan dan penyakit akibat kerja harus diperoleh hanya jika kewajiban organisasi untuk membayarnya ditentukan oleh kontrak hukum perdata (UU No. 125-FZ tanggal 24 Juli 1998).

Cara menyusun dan menyampaikan perhitungan menggunakan Form 4-FSS