4 fss の GPC 契約に基づく支払い。 民事契約とは何ですか?税金や保険料はかかりますか?

2019年の民事契約に基づく税金や保険料の支払いは、正社員の収入からの同様の支払いとは根本的に異なります。 今年、個人とのシビルパートナーシップ契約に課される税金と手数料を確認してください。

民事契約とは何ですか?税金や保険料はかかりますか?

シビルパートナーシップ契約に対する税金や手数料の賦課に関する微妙な違いを知ることで、企業は利益を計算し、個人とどの契約を締結するのが良いかを判断できるようになります。

GPC契約とは何ですか

個人との民事契約 (CLA) の本質は、特定の仕事を実行する必要がある場合に締結されるということです。 顧客は、実演者が仕事の結果を納品し、顧客がそれを受け入れた後にのみ物理学者の収入を支払います(ロシア連邦民法第702条第1項)。 両当事者は、契約に基づいて前払いを行うこともできますが、最終的な支払いは完了時に行われます。

契約に基づく作業が完了すると、顧客と請負業者との間の法的関係は終了します。 これは 1 回限りの作業であり、そのような契約に基づく請負業者は、そのような作業の実行に 1 回だけ関与します。 民事契約に基づいて働く従業員はフルタイム従業員ではありません。

個人との民事契約は、労働法ではなく、ロシア連邦の民法によって規制されています。

2019 年の GPC 協定の課税

民法契約の特徴により、税金や保険料の支払いの点でも雇用契約とは異なります。 GPC協定によれば、個人は収入を得るので、企業は税金や手数料を支払わなければなりません。 しかし、彼女は会費をすべて払っているわけではありません。

2019 年に GPC 協定に基づいて企業が支払う税金と拠出金のリストは次のとおりです。

しかし、それはそれほど単純ではありません。 まず、2019年の個人所得税と拠出金は、ロシア連邦に居住する個人と締結された協定に基づいてのみ支払われます。 個人起業家との契約は課税の対象ではありません(ロシア連邦税法第226条)。 第二に、個人の間には例外が存在しますが、これについてはさらに詳しく説明します。

気をつけて! 税務当局は監査中に、GPC協定を労働協定として再分類し、追加の税金と保険料を請求しようとしている。 「Russian Tax Courier」はチートシートをまとめました: 税務当局に過失を見つけられないよう契約書を作成する方法".

以下に、2019 年の典型的な民法契約書のサンプルを示します。

2019年のGPC協定に基づく保険料

ここで、個人との民事契約に基づいて、企業がどの基金に保険料を支払っているのかを詳しく見てみましょう。 すべての GPC 契約に拠出金の支払いが規定されているわけではありません。 理解しやすいように、この種の協定を締結するすべてのケースをまとめた表を参照してください。

|

当事者が GPA に署名する理由 |

手数料は支払われますか? |

|---|---|

|

あらゆる仕事またはサービスに関する同意 |

支払われ、請負業者が負担した経費の額だけ課税標準が減額される(証拠書類がある場合) |

|

文学、音楽、芸術、科学作品に対する権利の譲渡 |

|

|

ライセンス発行 |

|

|

財産権または所有権の譲渡に関する契約 |

未払い |

|

学生契約 |

|

|

2018 FIFAワールドカップの参加者および主催者との協定 |

2019年に民事契約に基づいて保険料を支払う場合は、契約を締結する個人が誰であるかを考慮することが重要です。 すべての物理学者の収入が予算を賄えるわけではありません。

税および社会保険基金に保険料を支払う前に、Higher Tax Academy のビデオ講義を視聴してください。

会計士が強制年金保険料及び強制医療保険料を計算する場合

年金基金の年金積立金および強制健康保険への拠出は、執行者が以下の場合に発生します。

会計士が強制年金保険および強制健康保険の保険料を請求しない場合

年金基金の年金積立金および強制健康保険は、執行者が以下の場合には発生しません。

入札

GPC 契約に基づく収入に対する保険料は、顧客が正社員に適用する料率で支払われます。 通常モードでは次のようになります。

別段の定めがある場合、これは GPA に適用されます。

ベース

請負業者が関連書類(小切手、明細書、領収書、チケットなど)で確認できる費用を負担した場合、課税標準が減額される場合があります。

民法契約に基づく支払い、社会保険基金への拠出

特に注目すべきは、社会保険基金(傷害に対する)への拠出です。 契約条件に別段の定めがない限り、雇用主はこれらの拠出金を支払う義務はありません。 たとえば、建設業者のチームを雇い、特定の種類の作業について民事契約を締結した場合、怪我に対する保険金の支払いに関する条項がそこに表示される可能性は十分にあります。 そして、そのような条項が明文化されれば、会社は社会保険基金にも支払いを行うことになります。

社会セキュリティへの貢献

上で書いたように、一時的な障害と出産に対する強制社会保険の拠出金は請求する必要はありません(法律第 212-FZ の第 9 条第 2 節、パート 3)。

2019 年の民事契約による税金

2019年、民事契約に基づいて支払われる税金は個人所得税のみです。 出演者は仕事の対価として収入を得ているため、この収入は課税の対象となります。

同時に、個人との民事契約に基づいて報酬を支払うことで、企業は個人の所得税の納税義務者となります。

重要!民事契約の場合、契約者が個人起業家でない場合にのみ個人所得税を支払います(ロシア連邦税法第 226 条)。

同時に、個人起業家との GPC 協定の文言には、個人所得税の支払い義務者が特定されていない可能性があることに留意してください (2016 年 3 月 9 日付けロシア連邦財務省の書簡 No. 03) -04-05/12891)。

会社は個人事業主でない場合にのみ個人に対して税金を支払います。 税金の計算方法は次のとおりです。

個人 – ロシア連邦居住者

前者の場合、報酬額から専門職控除を差し引く必要があります。 従業員は申請に応じてこれらを受け取ることができます(ロシア連邦税法第221条第2項、第3項)。

個人 – ロシア連邦の非居住者

そして物理学者がロシア連邦の非居住者である場合、会計士は個人所得税率の30%に所得金額を乗じます。 前払いによる税金は、前払いが送金された翌日に源泉徴収されなければなりません。また、年末には、支払ったすべての所得と計算された税金を記載した証明書 2-NDFL を連邦税務局に提出する必要があります (第 1 条、ロシア連邦税法第 230 条の 2)。

強制社会保険への拠出の対象となる国民報酬を支払うすべての組織および起業家は、フォーム 4-FSS で計算書を提出する必要があります (2009 年 7 月 24 日法律の第 5 条第 1 部第 1 条、第 2 部第 9 条、第 15 条) .212-FZ)。

状況: 組織(起業家)が民事契約に基づいてのみ従業員に支払いを行う場合、Form 4-FSS を提出する必要がありますか?

組織は、いかなる場合でも Form 4-FSS を使用して計算を提出します。 起業家は、民事契約に基づく支払いから拠出金を計算する場合にのみ計算書を提出する必要があります。

すべての保険会社は、フォーム 4-FSS で計算を提出する必要があります (2009 年 7 月 24 日法律 No. 212-FZ の第 5 条第 1 部第 1 部第 2 部第 9 部第 15 条)。 したがって、計算書を提出する必要があるかどうかという質問に答えるためには、組織または起業家がいつ保険会社として認められるかを把握する必要があります。

組織

組織はいかなる場合でも保険会社です。従業員と締結された契約の性質に関係なく、組織はロシア連邦社会保険基金に登録されています(2006 年 12 月 29 日法律第 255 号第 2.3 条第 1 部第 1 条)。 FZ)。 したがって、組織は Form 4-FSS を使用して計算を提出する必要があります。 たとえ報告(計算)期間中に従業員に社会保険料や災害・職業病に対する保険の対象となる所得を支払わなかったとしても。

起業家

起業家は、従業員と契約を結ぶと保険契約者になります。

- 雇用契約。

- 民法上の協定。この協定に基づく支払いにより、事故や職業病に対する保険料が発生することが定められています。

これは、2006 年 12 月 29 日法律第 255-FZ 号第 2.3 条第 1 部のサブパラグラフ 3、第 5 条第 1 部、1998 年 7 月 24 日法律第 125 号第 20.1 条第 1 部の規定に基づくものです。 -FZ。

したがって、検討中の状況では、起業家は、締結された民法契約に保険料の計算に関する条件が含まれている場合にのみ、フォーム 4-FSS を提出する必要があります。 そのような条件がない場合、起業家は Form 4-FSS で計算を提出する必要はありません。

一時的な障害や出産に関連した場合の拠出金

民法契約に基づく支払いは、一時的な障害の場合および出産に関連する場合には拠出の対象になりません(2009 年 7 月 24 日法律第 212-FZ 号第 9 条第 2 部第 3 部)。 ただし、計算のセクション I の表 3 の 1 行目によると、そのような支払いは支払い総額の一部として示されなければなりません。

これは、表 3 の 1 行目に、2009 年 7 月 24 日付け法律第 212-FZ の第 7 条 (ロシア連邦社会保険基金の命令により承認された手順の第 10.1 条) に従って発生したすべての支払いが反映されているという事実によって説明されます。 2015年2月26日付第59号)。 そしてこの記事では、著作物(サービスの提供)の履行に対する民事契約に基づく支払いと著作権契約に基づく支払いは保険料の対象となると述べています。

これは、そのような契約に基づく支払額がフォーム 4-FSS のセクション I の表 3 の 1 行目に反映されなければならないことを意味します。 所有権または使用への財産の移転を主題とする民事契約に基づく支払いは、拠出の対象とはなりません(2009 年 7 月 24 日法律第 212-FZ の第 3 条第 3 条)。 したがって、それらを計算に含める必要はありません。

表 3 の 2 行目では、2009 年 7 月 24 日の法律第 212-FZ の第 9 条に基づく拠出金の対象とならない支払額を示しています (連邦社会保険基金命令により承認された手順の第 10.2 条)。ロシア、2015 年 2 月 26 日付第 59 号)。 これらには、先ほどお話しした民事契約に基づく支払いも含まれます。 したがって、表 3 の 1 行目と 2 行目に記入しても計算基礎の増加にはならず、一時的な障害や出産に関連した保険料の計算も必要ありません。

災害・職業病保険への拠出金

民事契約に基づく支払いのための事故および職業病に対する保険の拠出金は、そのような義務が契約に規定されている場合にのみ発生しなければなりません(1998 年 7 月 24 日法律第 125 号第 5 条第 4 項、第 20 条第 1 項第 1 部) -FZ)。

事故や職業病に対する保険拠出の対象となる民事契約に基づく支払いは、計算のセクション II の表 6 に支払総額の一部として示されています (連邦社会令によって承認された手順の第 24.1 条および第 24.2 条)。ロシア保険基金、2015 年 2 月 26 日付第 59 号)。

民事契約に、それに基づく報酬が傷害に対する拠出金の対象となる旨の規定がない場合には、そのような報酬を表 6 に反映する必要はありません。 結局のところ、この表には次のことが反映されています。

- 保険料が計算される支払額(列 3 および列 4)。

- 1998 年 7 月 24 日法律第 125-FZ 号第 20.2 条 (給付金、補償金など) に基づいて保険料が請求されない支払い。

これは、2015 年 2 月 26 日付けのロシア FSS 命令第 59 号により承認された手順の第 24.1 項から第 24.3 項に記載されています。

民法契約に基づく非課税報酬は、どちらか一方には適用されません。

わかりやすくするために、上記のすべてを表形式で示します。

| どのような契約が締結されているか | 組織 | 起業家 |

| 労働契約および民法契約が締結されました | 支払いを提出するために必要です。 支払総額の一部として、表 3 の支払額を計算に反映させます。 支払いが傷害保険金の対象となる場合は、それも支払い総額の一部として表 6 に反映してください。 | 支払いを提出する必要があります。 支払総額の一部として、表 3 の支払額を計算に反映させます。 支払いが傷害保険金の対象となる場合は、それも支払い総額の一部として表 6 に反映してください。 |

| 民事契約のみを締結(事故・職業病保険料の支払い義務を定めた契約) | 支払いを提出するために必要です。 支払総額の一部として、計算の表 3 と表 6 に支払額を示します。 | 支払いを提出する必要があります。 支払総額の一部として、計算の表 3 と表 6 に支払額を示します。 |

| 民事契約のみを締結しています(契約書には事故・職業病保険料の支払いに関する規定はありません) | 支払いを提出するために必要です。 支払いは計算の表 3 にのみ反映されます | 計算書を提出する必要はありません |

支払いを提出する場所

組織に個別の部門がない場合は、その所在地にあるロシア FSS の領土支部に計算を提出します (2009 年 7 月 24 日法律 No. 212-FZ 第 15 条の第 9 部)。 つまり、組織の登録場所です。

組織に個別の部門がある場合は、フォーム 4-FSS を次の順序で提出する必要があります。

計算結果は、その部門が独自の貸借対照表、当座(個人)口座を持ち、独立して従業員に給与を支払っている場合に限り、別の部門の所在地にあるロシア連邦社会保険基金の管轄支部に提出してください。 この場合、4-FSS 形式で別ユニットのアドレスとチェックポイントを指定します。

上記の条件、またはそれらの少なくとも 1 つが満たされていない場合は、その部門のすべての指標を組織の本社の計算に含めて、その所在地に提出してください。 別の部門が海外にある場合も同様です。

これは、2009 年 7 月 24 日付けの法律第 212-FZ 号第 15 条のパート 11、14 および 2015 年 2 月 26 日付けのロシア FSS 命令第 59 号により承認された手順のパラグラフ 5.9 の規定に従います。

いつ摂取するか

Form 4-FSS の計算は、各報告期間の終了時に提出する必要があります。 このような期間は、第 1 四半期、6 か月、9 か月、1 年の 4 つです (2009 年 7 月 24 日法律第 212-FZ 号第 10 条)。

書面では、報告期間の翌月の 20 日までに提出する必要があります。 電子形式 - 報告期間の翌月の 25 日まで。 これは、2009 年 7 月 24 日法律第 212-FZ 号第 15 条第 9 部第 2 項および 1998 年 7 月 24 日法律第 125-FZ 号第 24 条第 1 項に記載されています。

計算を提出する必要がある最終日が週末に当たる場合は、最初の営業日に報告する必要があります(2009 年 7 月 24 日法律第 212-FZ の第 4 条第 7 部)。

したがって、2016 年には計算を提出する必要があります。

- 2015 年 - 紙の場合は 1 月 20 日まで、電子形式の場合は 1 月 25 日まで。

- 2016 年の第 1 四半期 - 紙の場合は 4 月 20 日まで、電子形式の場合は 4 月 25 日まで。

- 2016 年上半期 - 紙の場合は 7 月 20 日まで、電子形式の場合は 7 月 25 日まで。

- 2016 年の 9 か月間 - 紙の場合は 10 月 20 日まで、電子形式の場合は 10 月 25 日まで。

- 2016 年 - 紙の場合は 2017 年 1 月 20 日まで、電子形式の場合は 2017 年 1 月 25 日までに提出してください。

清算中に和解金を提出する時期

組織が清算段階にある場合は、特別な方法で計算を提出する必要があります。 この場合、清算の決定は請求期間の途中、つまり 1 年に行うことも、請求期間の終了時に行うこともできます。 後者の場合、フォーム 4-FSS は一般的な方法で提出する必要があります。

組織が今年末までに税務署に清算申請書を提出する場合は、その前に Form 4-FSS に従って計算を提出する必要があります。 これには、年の初めからロシアの FSS 支部に報告書を提出する日までの期間のデータが反映されます。 提出された計算に基づく拠出額は、報告書の提出日の翌日から 15 暦日以内にロシアの社会保険基金に送金される必要があります。

たとえば、組織が 2016 年 11 月 18 日に清算申請を提出する予定の場合、フォーム 4-FSS は 11 月 17 日までに提出する必要があります。 提示される計算には、2016 年 1 月 1 日から 11 月 17 日までの期間のデータが反映されている必要があります。 団体は、2016年11月18日から12月2日までの期間に、提出された計算書に記載された保険料を振り込む必要があります。

この手順は、2009 年 7 月 24 日法律第 212-FZ 号第 15 条第 15 部の規定に従います。

支払いの提出が遅れるとどのような影響がありますか?

期限内に報告書を提出しない場合、組織は 2009 年 7 月 24 日法律第 212-FZ 号第 46 条に基づき、および 1998 年 7 月 24 日法律第 125 号第 19 条に基づき、同時に 2 つの理由で罰金を科されるリスクがあります。 -FZ。 それはすべて、Form 4-FSS による計算が 2 種類の報告を組み合わせているためです。1 つは一時的な障害の場合と出産に関連した場合の保険、そして事故や職業病に対する保険です。 つまり、罰金を2回に分けて支払わなければなりません。 このような説明は、2011年8月23日付け第14-03-11/08-9440号および2010年3月22日付け第02-03-10/08-2328号のロシアFSSの書簡で与えられている。

それぞれの理由に対する罰金の額は、報告(決済)期間の最後の 3 か月の予算に基づく拠出額の 5% です。 この罰金は、1 か月の全額または一部の遅延ごとに支払わなければなりません。 この場合、遅延期間全体に対する罰金の合計額は、計算によると拠出額の 30 パーセントを超えることはできません。 そして最低罰金は1000ルーブルです。

たとえば、ある組織は、2016 年 10 月 31 日に 2016 年の 9 か月間に関する紙の計算を提出しました。 計算によると、過去 3 か月間で拠出金が発生しました。7 月 - 40,000 ルーブル、8 月 - 32,000 ルーブル、9 月 - 40,000 ルーブルです。 計算書の提出期限は 2016 年 10 月 20 日に終了しました。 それぞれの理由に対する罰金の額は5,600ルーブルであった。 (5%×(40,000こすり+32,000こすり+40,000こすり)×1ヶ月)。 罰金の総額は1万1200ルーブルとなる。 (5600RUR×2)。

この手順は、2009 年 7 月 24 日の法律 No.212-FZ の第 46 条第 1 部、1998 年 7 月 24 日の法律 No.125-FZ の第 19 条の第 6 項の規定によって規定されています。

注意:罰金を計算する際、管理者は、組織が強制社会保険に要した費用によって未払いの保険料の額を減額することができる(2015 年 3 月 11 日付ロシア労働省の書簡 No. 17-4/B-106)。

しかし、ロシアのFSSによると、罰金の額はそのような費用を考慮せずに、つまり、計算に従って発生した保険料の全額から計算されなければならない(2012年2月10日付の書簡第2号)。 15-03-11/08-1395)。 したがって、罰金を計算する際に、基金の職員は未払いの保険料の総額を考慮する可能性があります。

この場合、組織は、2009 年 9 月 14 日付けのロシア連邦政府令第 731 号の第 1 項に基づいて法廷に行くことができる。 2009 年 7 月 24 日法律第 212-FZ の適用。

また、保険料の計算書の提出が遅れた場合には行政責任が課せられます。 ロシアの FSS の要請に応じて、裁判所は組織の役員 (マネージャーなど) に 300 ルーブルから 500 ルーブルの罰金を科す可能性があります。 (ロシア連邦行政犯罪法第 15.33 条の第 2 部)。

Form 4-FSS の提出期限に違反した場合の罰金に加え、拠出金の計算の正確性を確認する書類の提出を拒否したり、かかる書類の提出が遅れた場合にも会社は罰金を科される場合があります。 罰金は200ルーブルとなる。 提出されていない書類ごとに。 これは、1998 年 7 月 24 日法律 No.125-FZ の第 19 条第 7 項に規定されています。

何らかの理由で基金の管轄区域事務所の決定に同意できない場合は、異議を申し立てることができます。

充填手順

フォーム 4-FSS に記入するための規則は、2015 年 2 月 26 日付けのロシア FSS 命令により承認された手順第 59 号に規定されています。多くの点で、それらは以下と一致します。 ルール, 税務申告のために設けられています。

フォーム 4-FSS の一部として、タイトル ページ、セクション I の表 1 および 3、セクション II の表 6、7、10 に記入する必要があります。 残りのテーブルは、反映する必要があるデータがある場合にのみ使用されます。

これは、2015 年 2 月 26 日付けのロシア FSS 命令第 59 号により承認された手順の第 2 項の規定に基づくものです。

各ページのフォーム上部に保険契約者登録番号をご記入ください。 ロシアのFSSの領土機関が登録時に発行した通知からそれを取得してください。

「従属コード」フィールドには、保険契約者が登録されているロシア連邦社会保険基金の管轄機関のコードを示します。 このコードは 5 文字で構成されており、最初の 4 文字はロシアの FSS 領土団体のコードに対応しています。 5番目の文字は被保険者を特徴付けます。別のユニットの場所にある組織は番号2、国民-3に対応します(2009年12月7日付けのロシア保健社会開発省令第959n号第20条)。 従属コードは、登録時にロシアの FSS 管轄支部によって発行される通知に記載されています。

Form 4-FSS の表に記入します。この表には、ルーブルとコペイカの通貨指標 (支払額、拠出額など) が反映されます。 この手順はレポート フォーム自体によって提供されます。

タイトルページ

期間の最初の支払いを Form 4-FSS で提出する場合は、「調整番号」フィールドに「000」と入力します。 明確にする場合は、修正のシリアル番号を示します(たとえば、最初の明確化の場合は「001」、2 回目の明確化の場合は「002」など)。

期間(第1四半期、半年、9ヶ月、1年)の結果に基づいて計算を提出する場合は、「報告期間」フィールドの最初の2つのセルのみを入力してください。 たとえば、2016 年の 9 か月分の計算を入力する場合は、「09」と入力し、次の 2 つのセルにダッシュを入力します。

保険補償を受け取るための計算を送信する場合は、最後の 2 つのセルのみを入力します。 保険補償の請求件数を「01」「02」などと記載します。

この手順は、2015 年 2 月 26 日付のロシア FSS 命令第 59 号によって承認された手順のパラグラフ 5.4 に規定されています。

「暦年」フィールドに、計算を行う年を指定します。

組織が清算された場合、または起業家の活動が終了した場合にのみ、「活動の停止」フィールドに文字 L を入力します。 それ以外の場合は、このフィールドに入力しないでください。

憲章に従って組織名を表示します。 国民の場合は、パスポートと同様に、姓、名、父称(ある場合)を記載する必要があります。

TIN とチェックポイント

組織の TIN と KPP を示します。 このようなデータは、登録時にロシア連邦税務局が発行する登録通知で確認できます。 別個の区画の場合は、その区画の位置にあるチェックポイントを示します。 RSV-1 フォームとは異なり、「TIN」フィールドでは、番号の後ろではなく前に空のセルを残し、ゼロを入力します(2 月付けのロシア連邦税務局命令によって承認された手順の第 5.8 条) 2015年26号第59号)。

保険契約者が個人の場合は、居住地にある個人の登録証明書にある TIN を確認してください。 この場合、「チェックポイント」フィールドにダッシュを入力します。

オグーン

州登録証明書に従ってOGRN番号を表示します。 このコードは、Rosstat への登録通知でも確認できます。 「TIN」フィールドに入力するときと同様に、先頭の空のセルを残してゼロを入力します。

連絡先の電話番号を市外局番も含めて完全に記入してください。 これは固定電話番号でも携帯電話番号でも構いません。 電話番号には括弧やダッシュを含めないでください (2015 年 2 月 26 日付けロシア FSS 命令第 59 号により承認された手順の第 5.11 条)。

登録住所

登録アドレスを入力してください。 組織の場合は法定住所、起業家の場合は居住地になります。

最初の3つのセルの「保険料支払者(契約者)コード」の欄には、保険契約者の区分を決定するコードが表示されます。 これは、2015 年 2 月 26 日付のロシア FSS 命令第 59 号によって承認された手順の付録 No. 1 を使用して決定できます。上記の手順の付録 No. 2 に従って、次の 2 つのセルに記入します。 そして、2015 年 2 月 26 日付けのロシア FSS 命令により承認された手順第 59 号の付録 No. 3 に従って、「保険料支払者(保険契約者)のコード」フィールドの最後の 2 つのセルに記入します。この手順は、2015 年 2 月 26 日付けのロシア FSS 命令により承認された手順、2015 年 2 月第 59 号の第 5.13 項に規定されています。

例えば、一般課税制度を適用し、基本料金で保険料を納める営利団体の場合、「保険料支払者(契約者)コード」欄に「071/00/00」(保険料納付者番号)と記載する必要があります。ロシア連邦保険局、2011 年 4 月 1 日付、No. 14-03-11/04-2866)。

支払者カテゴリ コードの完全なリストについては、を参照してください。テーブル.

状況: 簡易制度と特許制度を組み合わせた場合、4-FSS計算ではどの支払者コードを指定すればよいですか?

コードは起業家の活動の種類によって異なります。

一般に、簡易手続と特許制度を併用する事業者は、支払者コード「171/01/00」を表示する必要があります。

ただし、起業家が不動産賃貸、小売業、ケータリングサービスなどの活動で特許を取得している場合、モードを組み合わせる際には、支払者コード「071/01/00」を指定する必要があります。

このような説明は、ロシアの FSS のいくつかの地域 Web サイトに掲載されています。 たとえば、2014 年 4 月 1 日付けのロシア FSS アルタイ地方支部の情報です。

状況: 4-FSS の計算ではどの支払者コードを指定すればよいですか? 報告期間中、この組織はクリミア経済特区の参加者となった .

コード181を入力してください。

計算書の提出日、この組織はすでにクリミアのFEZへの参加者の地位を取得していた。 そして、そのような企業はタイトルページに特別なコード「181」を付けます。

この場合、レポートには、さまざまな料率で発生した保険料の合計指標を表示する必要があります。

就業者数

「平均従業員数」フィールドに次のように入力します。 平均従業員数 ただし、産休中の女性および最長 1.5 年間の育児休暇中の労働者は除きます。

「うち女性」欄には、組織内に被保険者となっている女性が何名いるかを別途記載します。 この指標には産休中の女性は含めないでください。

これは、2015 年 2 月 26 日付けのロシア FSS 命令第 59 号により承認された手順のパラグラフ 5.14 に基づくものです。

計算中の署名

計算書に組織の法定代表者(管理者)が署名する場合は、タイトルページの署名用のセルに「1」と代表者の姓、名、父称を完全に記入し、署名し、日付を記入します。サインのこと。 現場ではMP。 スタンプを押します(可能な場合)。 団体の印鑑がない場合は、支払いを拒否する理由にはなりません。 これは2015年6月10日付のロシアFSSの情報に記載されている。

計算結果が権限のある代表者(個人)によって署名されている場合、タイトルページの署名用に提供されたセルに「2」、代表者の姓、名、父称の完全な名前、署名日、および署名日を記入します。代表者の権限を確認する文書の種類 (委任状など)。

計算結果が権限のある代表者(専門組織)によって署名されている場合は、タイトルページの署名用に提供されたセルに「2」、専門組織の名前、その長の姓、名および父称(権限のある組織)を記入します。従業員)全額。

法定承継人が和解書を提出する場合は、「情報の正確性、完全性を確認します」欄に「3」と記入してください。

これは、2015 年 2 月 26 日付けのロシア FSS 命令第 59 号により承認された手順の第 5.16 項の規定に基づくものです。

マネージャーまたは個人の姓、名、父称 (ある場合)、および計算日を示します。 計算書の各ページに署名と日付を記入する必要があります。

代理人(法定相続人)が計算書を提出する場合には、その権限を確認する書類を記載してください。

セクション I

セクション I では、一時的な障害の場合および出産に関連した強制社会保険への拠出金の計算に関連するデータを反映します。

「OKVED コード」フィールドは、2009 年 7 月 24 日法律 No. 212-FZ の第 58 条第 1 部第 8 項および第 11 項に従って、割引保険料率を適用する権利を有する組織のみが入力します。 このフィールドには、経済活動の種類の主なコードを指定します。 OKVED 分類子を使用して決定します。

表 1 には、未払いおよび支払われた保険料に関する情報、および報告期間の開始時と終了時におけるロシア連邦社会保険基金との組織の和解状況に関する情報を提供します。

1 行目では、保険契約者が請求期間の開始時に保有していた保険料に対する負債の額を反映します。 この金額は、前年の同様の計算表の 19 行目の指標と同じである必要があります。

2行目で次のように示します 未収保険料の額 。 この場合、「報告期間の期首において」の欄には、報告期間以前の四半期における未払保険料の額を記載します。 たとえば、第 1 四半期の計算では、この行にダッシュを入れる必要があります。 そして、半年の計算では、第1四半期に発生した拠出額が計算されます。 2 行目の 3 列目に、報告期間中に発生した保険料の総額を示します。 たとえば、第 1 四半期の計算では、これは第 1 四半期の未払い拠出額になります (指標は、「報告期間の最後の 3 か月について」の行に示された金額と等しくなります)。 そして、半年の計算では、2行目の3列目に、半年間に発生した保険料の合計額を示す必要があります(指標は、行に示されている指標の合計と等しくなります)報告期間の開始時」および「報告期間の最後の 3 か月」)。

3行目には、立入検査及び机上検査の報告に基づいて発生した負担金の額を反映させております。

組織が過去数年間の支払い不足を発見した場合は、行 4 に記入する必要があります。 そして、5行目には、現地および机上検査の報告に従って、ロシアのFSS支部が前年度に相殺を受け入れなかった経費の金額を示します。

6 行目では、組織が費用の払い戻し (病気休暇、出産手当金など) としてロシア社会保険基金から受け取った金額を示します。

7 行目では、ロシア FSS 支部が組織に返還した過払い寄付金を反映しています。

8行目に合計インジケーターを反映します。 この表の 1 行目から 7 行目を追加すると得られます。

ロシアの FSS があなたに借金をしている場合にのみ、行 9 に記入してください。

15 行目では、請求期間の開始以降に発生した強制社会保険の費用を月別に示します。 この指標は、フォーム 4-FSS の表 2 の 15 行目の指標に対応している必要があります (2015 年 2 月 26 日付ロシア FSS 命令第 59 号により承認された手順の第 7.13 項)。

ロシアの社会保険基金に送金された保険料の金額は 16 行目に反映されます。

17行目には、基金により償却された保険料債務と、裁判所の決定により徴収の対象とならない債務を記載する必要があります。 つまり、ロシアのFSSは時効により徴収する権利を持たない滞納金だ。

18行目で合計金額を反映し、12行目、15行目、16行目、17行目を追加して決定します。

19 行目に、報告 (計算) 期間終了時のロシア社会保険基金への負債を示します。

状況: Form 4-FSSに保険料を反映するにはどうすればよいですか? 報告期間中に、この組織はクリミアのFEZへの参加者の地位を取得しました。 .

さまざまな料率で発生した保険料の合計指標を反映します。

クリミアのFEZの参加者には次の権利があります。 軽減税率を適用する 当該ステータスを取得した月の翌月1日から(2009年7月24日法律第212-FZ第58条4項)。 したがって、企業が FEZ 参加者(包括的)の地位を取得した月までは、一般料金で掛金を支払う必要があります。 そして来月からは1.5パーセントの金利になります。

2017 年第 4 四半期の「傷害に対する」寄付に関する報告書を Form 4-FSS で提出する期限はいつですか? 本当に新しいフォームを使用する必要がありますか? どこでダウンロードできますか? FSS パイロットプロジェクトに参加している地域で計算を記入する手順は何ですか? 2017 年の 4-FSS 年次報告書の表 2 に記入する際に従うべきルールは何ですか? 社会保険基金からの経費の償還を反映するにはどうすればよいですか? これは、2017 年の第 4 四半期の 4-FSS の記入例です。 新しいレポート フォームをダウンロードすることもできます。 2017 年の 4-FSS への記入についてご質問がある場合は、こちらまでお問い合わせください。

FSS に報告するにはどのような情報を使用する必要がありますか?

2018 年も、社会保険基金 (SIF) の部門が引き続き以下を管理します。

- 労働災害および職業病に対する保険の保険料(つまり、「傷害」拠出金)。

- 保険契約者の社会保険上の経費。

したがって、2017 年 1 月から 12 月までに発生した「傷害に対する」保険料は社会保険基金の管轄事務所に報告し、2017 年第 4 四半期の報告書を社会保険基金に提出する必要があります。

2017 年の年次 4-FSS に合格する必要があるのは誰ですか

すべての保険会社は、2017 年第 4 四半期の計算書をフォーム 4-FSS で提出する必要があります。「傷害に対する」拠出を条件として個人に報酬を支払う組織および個人起業家(1998 年 7 月 24 日法律第 125 号第 24 条第 1 項) -FZ)。

従業員を持たず、「自分のため」だけに保険料を支払う個人事業主。 従業員のいない個人起業家は、2017 年の第 4 四半期に 4-FSS を提出する必要はありません。

何らかの理由で、2017 年 1 月 1 日から 12 月 31 日までに、組織が保険料の対象と認められる支払いを社会保険基金に行わず、これらの拠出金を支払わなかった場合は、それにもかかわらず、ゼロを提出します。 4-FSS への 2017 年度の年次報告書が必要です。

組織が報告期間中に活動しなかった場合でも、2017 年の「ゼロ」計算を提出する必要があります。 現在の法律では、そのような場合の例外はありません。 Form 4-FSS を使用した「ゼロ」計算では、タイトル ページと表 1、2、5 のみを記入します。

2017 年第 4 四半期の 4-FSS 提出期限

保険契約者は、以下の期限内に、登録場所にあるロシア連邦の FSS 地域機関に 4-FSS の計算を提出します。

- 報告が電子的に送信される場合は、報告期間の翌月の 25 日まで。

- 4-FSS が「書面」で提出された場合は、報告期間の翌月の 20 日までに提出してください。

合計 4 つのレポート期間があります。

- 私は四分の一です。

- 半年;

- 9ヶ月。

したがって、2017 年第 4 四半期の 4-FSS の提出期限は、紙の場合は 2018 年 1 月 22 日まで、電子形式の場合は 2018 年 1 月 25 日までとなります。

2017 年の 4-FSS に合格する前に確認すべきこと

電子形式で、2017 年の計算はロシアの FSS 部門に提出できます。

- 電気通信チャネル経由 (インターネット上の 4-FSS 支払いゲートウェイ経由)。

- 電子署名付きの外部メディア (フロッピー ディスク、CD、フラッシュ ドライブなど) に保存されます。

4-FSS を電子形式でオンラインで準備するには、ロシアの FSS の電子ポータルを使用できます。 このインターネット ポータルでは、4-FSS に無料で電子的に記入し、社会保障に提出できます。

現在、電子申告 4-FSS をオンラインで準備および提出するためのポータルで、以下を使用できるようになりました。

- フォーム 4-FSS にオンラインで記入するためのサービス (拡張アクセス権を持つ登録ユーザーが利用できます)。 このサービスは、入力されたデータの形式論理制御を実行し、その情報を以前の期間に以前に送信されたレポートと比較します。 おかげで、2017 年の 4-FSS はエラーなく合格できます。 完成した 4-FSS は FSS データベースにすぐに保存でき、レポートは提出されたとみなされます。

- 2017 年第 4 四半期の Form 4-FSS を登録なしで無料で作成できるサービス。 このサービスを使用すると、計算を入力し、渡す形式と論理制御の自動チェックを実行できます。 このようなレポートは FSS データベースには保存されません。 ただし、XML 形式で保存し、必要に応じて印刷することができます。 または、ファイルをフラッシュドライブに保存し、電子署名で署名し、転送して基金に移すこともできます。 このサービスは、2017 年の 4-FSS を記入するための無料プログラムとして扱うことができます。

電子文書管理事業者が提供するプログラムやオンライン サービスを使用して、2017 年第 4 四半期の 4-FSS に記入して提出することもできます。 Cm。 " "。

注意: 2017 年の第 4 四半期に 4-FSS に合格するには、雇用主は FSS に報告するためのキー証明書を確認する必要があります。 事はそうです。 2017 年 9 月 15 日の時点で、新しい署名検証キー証明書が有効になっています。 鍵証明書は、電子 4-FSS を提出する者、および給付金の割り当てと支払いのために情報の電子登録を基金に送信する FSS パイロット プロジェクトに参加している地域の雇用主のために更新する必要があります。

新しい証明書をインストールしない場合、プログラムでは基金に何も送信できません。 エラーまたはドキュメントを復号化できないことを示すメッセージが表示されます。 Web サイト fss.ru の「認証局」セクションで最新のキーをダウンロードします。 領収書に署名するには公開鍵証明書が必要です。 ファイルの名前は F4_FSS_RF_2017_qualified.cer です。 有効期間は2017年9月15日から1年間です。 その後、証明書を再度変更する必要があります。 レポートの送信に使用する作業プログラムのキーを更新します。 このために無料の基礎プログラムを使用する場合は、その指示に従ってください。 証明書が記載されているサイトの同じセクションに、「ロシア連邦の Form 4-FSS に従って給与明細を提出するための推奨事項」へのリンクがあります。 出典:FSSウェブサイト。

2017 年 9 月 15 日以降、電子決済を受け入れるための技術にも修正が加えられていることに注意してください。 この変更は、2017 年第 3 四半期以降、電子署名を使用して計算を電子的に送信する際の 4-FSS の構造とフォーマット論理関係に関係します。 出典:FSSウェブサイト。

2018 年の新しい 4-FSS フォームですか、それとも古いですか?

2017 年以降、2016 年 9 月 26 日付ロシア FSS 命令第 381 号により承認された 4-FSS フォームが使用されています。4-FSS 報告フォームには次の表が含まれています (必須および追加)。

- タイトルページ

- 表1「保険料の算定基礎の計算」

- 表 1.1 「1998 年 7 月 24 日連邦法第 125-FZ 号第 22 条第 2.1 項に規定される保険契約者による保険料の計算に必要な情報」

- 表 2 「労働災害および職業病に対する強制社会保険の基礎の計算」;

- 表 3 「労働災害および職業病に対する強制社会保険の支出」;

- 表 4 「報告期間中の保険事故に関連した被害者(被保険者)の数」。

- 表5「労働条件特別評価結果(労働条件認定結果)及び年始に義務付けられる労働者の事前健康診断及び定期健康診断に関する情報」

タイトルページと表 1、2、5 は提出が義務付けられており、報告期間中に保険契約者に「傷害」の未払いがなかった場合でも、いずれの場合も提出する必要があります。 残りは、対応する指標が存在する場合にのみ埋められます。

2017 年 6 月、FSS は「傷害」に対する未払いおよび支払った保険料に関する報告書の形式を変更しました (4-FSS)。 この修正は、2017 年 6 月 7 日付けの FSS 命令番号 275 によって行われ、更新された計算フォームは 2017 年 7 月 9 日に発効しました。 保険契約者は、2017 年の第 3 四半期の 4-FSS に記入するときにこのフォームを使用しました。 Cm。 " "。 2017 年第 4 四半期の 4-FSS レポートに記入する際には、同じフォームを使用する必要があります。 2018 年には、このフォームはレポートに適しています。

年次報告書の送付先

組織に個別の部門がない場合は、2017 年第 4 四半期の 4-FSS を会社の登録地にあるロシアの FSS 管轄支部に提出する必要があります (連邦法第 24 条第 1 項)。 1998 年 7 月 24 日 No.125-FZ)。

別個の単位がある場合は、2017 年の年次フォーム 4-FSS を別個の単位の所在地に提出する必要があります。 ただし、「隔離」が銀行に独自の当座(個人)口座を持ち、独立して従業員に給与を支払うことが条件です。

2017 年第 4 四半期の 4-FSS 記入手順

2017 年第 4 四半期の 4-FSS の計算では、タイトル ページおよび表 1、2、5 に記入する必要があります。また、計算手順 4 の第 2 項にも記入する必要があります。 FSS):

- 表 1.1 - 1 月から 12 月にかけて、人材派遣契約に基づいて従業員を別の組織または個人の起業家に一時的に派遣した場合。

- 表 3 - 1 月から 12 月に保険補償が個人に支払われた場合(たとえば、労働災害による一時障害給付金)。

- 表4 - 1月から12月に労働災害が発生した場合。

2017 年の年次 4-FSS 記入例とサンプル

2017 年の第 4 四半期の 4-FSS フォームに記入するにはどうすればよいですか? 計算にどのテーブルを含める必要がありますか? 具体的な埋め込み例を見てみましょう。 4-FSS の記入手順により、同様の 4-FSS 計算にデータを転送できることを願っています。

組織には 18 人が雇用されており、障害者はいないと仮定します。 2016 年 11 月に、この組織は労働条件の特別評価を実施し、その結果は次のとおりです。

- クラス 3 の危険な労働条件に分類される 3 つの職場が特定されました。

- クラス 4 の危険な労働条件に分類される職場は確認されませんでした。

2016年12月、危険な労働条件で雇用されている労働者は義務的な定期健康診断を受けました。 傷害の拠出率は0.9%で、割引や割増はありません。 従業員の福利厚生、傷害に対する未払いおよび支払われた保険金に関するデータが表に示されています。

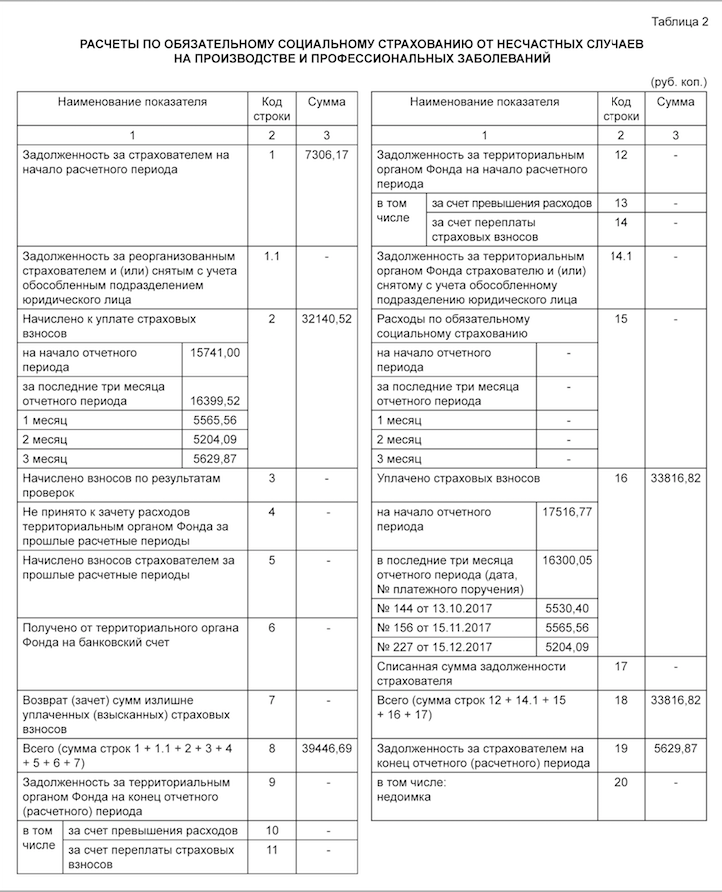

2017 年 1 月 1 日の時点で、2016 年の表 7 4-FSS の 3 列の 19 行目に示されている傷害に対する拠出金の負債は、7,306.17 ルーブルに達しました。 2017 年 9 月の寄付額は 5,530.40 ルーブルです。 2017年12月の拠出額は5,629.87ルーブル。 2017 年第 4 四半期の 4-FSS への記入例は次のようになります。

表1:保険料ベース

2017 年第 4 四半期の 4-FSS レポートの表 1 では、次のことを行う必要があります。

- 請求期間の開始から、および報告期間の最後の 3 か月(2017 年 10 月、11 月、12 月)のそれぞれについて、発生ベースで傷害保険料を計算するための基礎を計算します。

- 割引や割増料金を考慮して保険料率を決定します。

2017 年の 4-FSS フォームの一部である表 1.1 は、従業員を他の組織または起業家に一時的に転勤させる被保険者雇用主のみが作成する必要があります。 その場合、テーブルには以下を反映する必要があります。

- 割り当てられた労働者の数。

- 4月、5月、6月の半年分の保険料が計算される支払額。

- 障害者に有利な支払い。

- 受け取る側の保険料率です。

この例では、レポート期間中にそのような状況がなかったため、この表に記入する必要はありません。

表 2: 貢献度の計算

2017 年第 4 四半期の 4-FSS レポートの表 2 には、会計データに従って次の情報を反映する必要があります (計算 4 - FSS の記入手順のセクション III)。

- 行 1 – 2017 年初めの傷害保険拠出金の負債。

- 2 行目と 16 行目 – 2017 年の初め以降に発生し、傷害保険 (「傷害保険」) として支払われた拠出額。

- 12行目 – 2017年初めのロシア連邦FSSの管轄機関の組織に対する債務。

- 15 行目 – 2017 年初め以降に発生した傷害保険費用。

- 19 行目 – 2017 年 12 月 31 日現在の傷害保険料の滞納(20 行目の滞納を含む)。

- 他の行には、残りの利用可能なデータが表示されます。

2017 年 6 月 7 日付けの FSS 命令第 275 号により、フォーム 4 - FSS の表 2 に以下が追加されたことに注意してください。

- 行 1.1 は、再編された保険会社および(または)ロシア連邦の連邦社会保険基金の管轄機関への登録抹消された別個の部門の負債の額を反映しています。

- 14.1行目は、再編された保険契約者および(または)登録抹消された個別部門に対するロシア連邦FSSの領域機関の債務に関する情報を示しています。

これらの境界線は、保険会社の後継者およびそのような別個の部門を含む組織によって埋められます。

表 4 にいつ記入するか

2017 年 1 月から 12 月までに労働災害または職業病が確認された場合は、2017 年第 4 四半期の 4-FSS 報告書の一部として表 4 を提出してください。 ただし、この例では、この表に記入する必要はありません。

表5:健康診断と特別評価

2017 年の 4-FSS 年次報告書の表 5 には、次の情報が反映されている必要があります。

- 労働条件の特別評価の対象となる事業場の総数および特別評価の結果に関する情報、および事業場の認定結果の有効期間が満了していない場合には、この認定に基づく情報。

- 従業員の必須の事前および定期健康診断について。

2017 年第 4 四半期の年次 4-FSS に記入する別の例を Excel 形式でダウンロードすることもできます。

責任の可能性

2017 年第 4 四半期の計算書 4 - FSS の提出期限に違反した場合、罰金が定められています。1 か月の全額または一部の遅延ごとに、7 月、8 月、9 月の支払に発生した傷害保険料の 5% が課せられます。 この場合、罰金は 1000 ルーブル未満であってはならず、規定の拠出額の 30% を超えてはなりません (法律 No. 125-FZ 第 26.30 条第 1 項)。

また、報告責任のある従業員(会計士または取締役)は、300〜500ルーブルの罰金を科される可能性があります(ロシア連邦行政犯罪法第15.33条第2部)。2018年社会保険基金からの補償金

2018年には税務当局が保険料の支払いを管理しているという事実にもかかわらず、社会保険基金は引き続き給付金の支払いコストを調査し、そのようなコストを償還するための資金を割り当てます。

未払いの保険料が給付金を支払うのに十分でない場合、または雇用主が減額された「ゼロ」料金を適用して強制社会保険料を支払わない場合、給付金の支払いにかかる費用の払い戻しを FSS 事務所に申請します。たとえば、次のような場合です。簡易課税制度(簡易課税制度)の納税者による優遇措置(2006 年 12 月 29 日連邦法第 255-FZ の第 2 部第 4.6 条「一時的障害の場合および障害に関連する強制社会保険について」)出産」)。

Form 4-FSS には、一時的な障害の場合や、出産や発生した費用に関連する強制社会保険の未払いおよび支払われた保険料に関する情報は含まれていないことに注意してください。 したがって、2017 年 1 月 1 日以降に支払われた給付金の費用を払い戻すには、注文番号 585n の第 2 項に指定されているすべてのデータを含む計算証明書を追加で提出する必要があります。 特に、報告(計算)期間の開始時と終了時の拠出金の滞納、未払いの拠出金、追加で未払いおよび支払われた拠出金、相殺が認められなかった費用に関する情報。 Cm。 " "。

2018 年 1 月 1 日より、ロシア連邦社会保険基金の以下の政府サービスが域外ベースで利用可能になります。

- 一時的な障害の場合や出産に関連して、強制社会保険に基づいて自発的に法的関係を結んだ人の登録および登録抹消を行う国のサービス。

- 従業員と雇用契約を結んだ個人である保険契約者の登録および登録抹消のための国家サービス。

- 民事契約の締結に関連して保険料を支払う義務のある個人である保険契約者の登録および登録抹消のための国家サービス。

- 保険料の計算と支払い(振込)の基礎となる書類、および保険料の計算と適時の支払い(振込)の正確性を確認する書類を受け取るための国のサービス。

したがって、2018年1月1日より、申請者は、上記の公共サービスを受けるために必要な書類を提出することができるほか、申請者の選択に応じて、ロシア連邦領域内でかかるサービスを提供する単位においてその提供結果を受け取ることができる。居住地や滞在場所(個人および個人起業家の場合)、または所在地(法人の場合)に関係なく。

これらの変更は、2017 年 12 月 5 日の連邦法第 384-FZ 号「州および地方自治体のサービス提供の組織に関する連邦法第 7 条および第 29 条の改正について」によって導入されました。

災害や職業病に対する保険への拠出金。 フォーム 4-FSS への記入、記入手順。 事故や職業病に対する保険にはどのような支払いが必要ですか?

質問: 2017 年 1 月 1 日からフォーム 4-FSS に記入します。 表 1 の 1 行目: 1998 年 7 月 24 日付けの連邦法第 125-FZ 条第 20.1 条に基づく支払額は、GPC への支払を考慮した賃金基金の総額とし、2 行目では GPC への支払を考慮した賃金基金の合計とします。 GPC は第 20.2 条に従って除外されるべきですか? 1C プログラマは、GPC 支払いは 1 行目にも 2 行目にもまったく含まれていないと主張しています。私はこれに同意しません。 ご意見をお願いします。 協定の条件によれば、社会保険基金および国家社会主義基金の社会保険基金への拠出金は、GPC に基づいて支払われません。

答え: 1C プログラマーの言うことは正しいです。 傷害に対する拠出金は、労働関係の枠組み内、または GPC 協定 (協定にそのような義務が規定されている場合) に基づく支払いに対して課されます。 GPC 協定に傷害に対する保険金の支払い義務が規定されていない場合、これらの支払いを 4-FSS の計算に含める必要はありません。

理論的根拠

事故や職業病に対する保険にはどのような支払いが必要ですか?

評価対象

事故や職業病に対する保険の拠出金は、労働関係の枠組み内または民事契約(契約にそのような義務が規定されている場合)に基づいて従業員に支払われた支払いおよび報酬の対象となります。* この手続きは、国民である従業員の両方に適用されます。ロシアの外国人従業員と無国籍者について。 これは、1998 年 7 月 24 日法律 No.125-FZ の第 5 条第 2 項、第 20.1 条第 1 項の規定に基づくものです。

事故および職業病に対する保険料が計算される支払および報酬には、特に次のものが含まれます。

- 給料;

- 手当および追加の支払い(たとえば、勤続年数、勤務期間、職業の組み合わせ、夜間勤務など)。

- 労働関係または民事契約の枠組み内で支払われるボーナスおよび報酬。

- 組織による従業員に対する商品(仕事、サービス)の支払い(全額または一部)。

- 商品(作品、サービス)の形での支払いと報酬。

- 未使用の休暇に対する補償金の支払い(解雇に関連するものと関連しないものの両方)。

民事契約

民事契約に基づく業務遂行に対する国民への支払いについては、組織の義務が契約に規定されている場合に限り、事故や職業病に対する保険料を計上します*(

私たちの組織では、2017 年の第 3 四半期に契約が締結されました。 当社は、年金基金、強制医療保険基金、社会保険基金への保険料を契約上の金額に応じて徴収しており、DAM報告書の提出に際し、契約上の金額を保険料の計算基礎に含めております。強制社会保険基金、強制医療保険基金への保険料。 契約に基づく未払金を社会保険基金に正しく反映するにはどうすればよいですか? 結局のところ、この基金への寄付は無料です。 それは社会保険基金への見越の一般基準に含まれ、その後非課税金額に含められるべきですか、それとも労働契約に基づく金額は見越から完全に除外されるべきですか?

あなたの専属専門家が答えます

4-FSS 計算の表 1 の 1 行目は、1998 年 7 月 24 日の法律 No. 125-FZ の第 20.1 条に従って課税の対象として認識された支払いのみを反映しています。 彼らにとって、 これには、契約条件に基づいて顧客が傷害に対して保険料を支払う必要がある場合、労働契約に基づく支払いも含まれます。 それ以外の場合、GPC 協定に基づく支払いは傷害に対する拠出金として課税の対象とは認識されず、4-FSS 計算の表 1 の 1 行目と 2 行目の指標に含まれません。

それ。 この GPC 契約に基づいて傷害に対する会社の拠出金を支払う義務が契約に規定されていない場合は、4-FSS の表 1 の 1 行目または 2 行目に報酬を含めないでください。

GPAに基づいて国民への報酬を考慮する方法

保険料

組織がどのような税制を使用しているかに関係なく、強制年金(医療)保険への拠出金は、特定の民事契約に基づく人々への報酬から計算されなければなりません()。 このような契約には、作品の履行(サービスの提供)、著作者の注文の履行、著作権の譲渡、および作品の使用権の付与に関する民事契約が含まれます。 その他の民事契約(賃貸借契約など)では保険料はかかりません。 詳細については、「」を参照してください。 強制社会保険()の保険料を支払わないでください。

ただし、民事契約に基づく仕事の遂行またはサービスの提供に関連する個人の実費の補償は、保険料の対象にはなりません。 これはロシア連邦税法第 422 条の第 1 項に記載されています。 当然のことながら、払い戻された費用は文書化する必要があります。 などでの説明。

事故および職業病に対する保険の拠出金は、民事契約(1998 年 7 月 24 日法律第 125-FZ 号)によって組織の支払い義務が規定されている場合にのみ発生しなければなりません。

Form 4-FSS を使用して計算を作成して提出する方法