Өмнөх үеэс борлуулалтын өсөлт. Тохируулга эсвэл зассан нэхэмжлэх: хэзээ, ямар баримт бичиг гаргах

Баримт бичиг нь хоёр төрлийн гүйлгээг бүртгэхэд зориулагдсан болно.

- Худалдан авагчид шилжүүлсэн анхан шатны баримт бичгийг засах. Жишээлбэл, хэрэв худалдагч анхан шатны баримт бичгийг бэлтгэхдээ алдаа гаргавал

- Борлуулалтын зардлыг тохируулах. Тухайлбал, өмнө нь борлуулсан бараа, ажил, үйлчилгээний өртөгт өөрчлөлт орсон тохиолдолд худалдагч, худалдан авагчийн тохиролцсон.

Баримт бичгийг талбарт засаж байна Суурь зайлшгүй шаардлага юм. (Зураг 2-г үз) дээр үндэслэн хэрэгжүүлэлтийн тохируулга оруулах үед энэ талбар автоматаар бөглөгдөнө. Тохируулах баримт бичиг нь гаргасан нэхэмжлэхийг оруулах үндэслэл болох аливаа баримт бичиг байж болно. Хамгийн олон удаа тохируулсан баримт бичиг бол борлуулалт (акт, нэхэмжлэх), үйлдвэрлэлийн үйлчилгээ үзүүлэх, комиссын төлөөлөгчийн борлуулалтын тайлан (зураг 2-ыг үз) юм.

Цагаан будаа. 2 Үндсэн талбарт залруулах бичиг баримтын жагсаалт

Цагаан будаа. 2 Үндсэн талбарт залруулах бичиг баримтын жагсаалт Тохируулах баримт бичгээс хамааран тохируулгыг тусгах боломжтой (3-р зургийг үз):

- Нягтлан бодох бүртгэлийн бүх хэсэгт - шаардлагатай бүх залруулах хөдөлгөөнийг бий болгох.

- Зөвхөн НӨАТ-ын нягтлан бодох бүртгэлд - зөвхөн НӨАТ-ын залруулах хөдөлгөөнийг бий болгох, нягтлан бодох бүртгэл, нягтлан бодох бүртгэлийн бүртгэлийг гараар тохируулах.

- Зөвхөн хэвлэмэл хэлбэрээр - засах хөдөлгөөнийг бүү хий.

Зураг 3 Нягтлан бодох бүртгэлд тохируулга тусгах журам

Зураг 3 Нягтлан бодох бүртгэлд тохируулга тусгах журам Үүнийг анхаарна уу

Зохицуулалтуудыг тусгах чадвар Нягтлан бодох бүртгэлийн бүх хэсэгтталбарт байгаа бол автоматаар тохируулагдана Суурьбаримт бичиг Борлуулалт (акт, нэхэмжлэх), үйлдвэрлэлийн үйлчилгээ үзүүлэх, комиссын төлөөлөгч (үндсэн этгээд) -ийн борлуулалтын тайланг сонгосон. Энэ тохиолдолд баримт бичгийн хүснэгтийн хэсгийг автоматаар бөглөнө. Энэ тохиолдолд үндсэн баримт бичигт бөглөсөн өгөгдлийг засварлахгүй.

Шалтгаанаар бусад баримт бичгийг сонгохдоо тохируулгыг тусга Нягтлан бодох бүртгэлийн бүх хэсэгтболомжгүй болдог. Энэ тохиолдолд нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийг тохируулахын тулд гүйлгээ (нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэл) баримт бичгийг ашиглах хэрэгтэй.

Баримт бичигт үндэслэсэн Хэрэгжилтийн тохируулгаТа гипер холбоосоор олгосон нэхэмжлэхийн баримтыг бүртгүүлэх боломжтой Нэхэмжлэхийг оруулна ууэсвэл Зураг дээр үндэслэн оруулах механизмыг ашиглана уу. 4

будаа. Үндсэн дээр 4 оролт

будаа. Үндсэн дээр 4 оролт Анхан шатны баримт бичигт залруулга хийх

Зассан анхдагч нийлүүлэгчийн баримт бичгийг бүртгүүлэхийн тулд та үйл ажиллагааг сонгох ёстой Анхан шатны баримт бичигт залруулга хийхцэсэнд Үйл ажиллагаа.

Бүтээгдэхүүн, үйлчилгээ, агентлагийн үйлчилгээ таб дээр үндсэн баримт бичгийн алдааг засах тухай мэдээллийг зааж өгсөн болно.

СуурьБаримт бичгийн толгой хэсэгт Борлуулалт (акт, нэхэмжлэх), Үйлдвэрлэлийн үйлчилгээ үзүүлэх, Борлуулалтын талаархи комиссын төлөөлөгч (үнэчлэгч)-ийн тайланг тусгасан болно.

Баримт бичгийг байршуулахдаа анхдагч баримт бичигт шилжих хөдөлгөөнийг бүртгэгдсэн татварын хугацаанд цуцалж, залруулсан нэхэмжлэхийн хөдөлгөөнийг үүсгэнэ. Энэ тохиолдолд борлуулалтын дэвтэрт оруулга автоматаар үүсгэгддэг.

Худалдагчийн нягтлан бодох бүртгэлд худалдан авагчтай байгуулсан гэрээнд заасан урьд борлуулсан бараа (ажил, үйлчилгээ)-ийн өртөг ба (эсвэл) хэмжээг өөрчлөх үйл ажиллагааг тусгахын тулд, жишээлбэл, тохируулгын нэхэмжлэх гаргахдаа та үйл ажиллагааг сонгох ёстой. Талуудын тохиролцоогоор тохируулнацэсэнд Үйл ажиллагаа.

Хавчуургатай бараа, Үйлчилгээ, Агентлагийн үйлчилгээанхан шатны баримт бичигт алдаа засах тухай мэдээллийг зааж өгсөн болно.

Хавчуурга дээрх өгөгдлийг баганад автоматаар бөглөж болно СуурьБаримт бичгийн гарчиг нь Борлуулалт (акт, нэхэмжлэх), Үйлдвэрлэлийн үйлчилгээ үзүүлэх, Борлуулалтын талаархи комиссын төлөөлөгч (үндсэн төлөөлөгч) гэсэн баримт бичгийг заана.

Хэрэв нэхэмжлэхийг бусад баримт бичгийн үндсэн дээр гаргасан бол хүснэгтийн хэсгийг гараар бөглөх ёстой.

Хавчуурга бөглөсний дараа бараа, Үйлчилгээ, Агентлагийн үйлчилгээбараа (ажил, үйлчилгээ) -ийн тоо хэмжээ ба (эсвэл) үнийг өөрчлөх шаардлагатай.

Зардал өсөхөд борлуулалтын хугацаанд борлуулалтын дэвтэрийн бичилтүүд автоматаар үүсдэг.

Зардал буурах үед НӨАТ-ыг хасч болно (Татварын хуулийн 169 дүгээр зүйлийн 1 дэх хэсгийн 3 дахь хэсэг). Худалдан авалтын номонд бичилт үүсгэхийн тулд та зохицуулалтын баримт бичгийг бүрдүүлэх хэрэгтэй Худалдан авалтын номын бичилтийг бүрдүүлэх.

Борлуулалтын үнэ цэнийг тохируулах (Үнэ өөрчлөлтийн гэрээ)

Өмнө нь ачуулсан барааны (гүйцэтгэсэн ажил, үйлчилгээ) үнэ (тариф) өөрчлөгдсөн, (эсвэл) ачуулсан бараа (гүйцэтгэсэн ажил, үйлчилгээ) -ийн тоо хэмжээ (хэмжээ) тодорхой болсон тохиолдолд залруулга хийдэг. янз бүрийн шалтгааны улмаас, жишээ нь:

- худалдан авагч нь нягтлан бодох бүртгэлд хүлээн аваагүй барааг буцааж өгөх (жишээлбэл, чанар, хэмжээ гэх мэт нийцэж байгаа эсэхийг шалгасны улмаас);

- гэрээний тодорхой нөхцлийг биелүүлэхийн тулд худалдсан барааны (гүйцэтгэсэн ажил, үйлчилгээ) үнийн өөрчлөлт (хөнгөлөлт).

Залруулга нь гэрээнд тусгагдсан талуудын тохиролцоогоор, гэрээнд нэмэлт гэрээ эсвэл худалдан авагчийн өөрчлөлтийг зөвшөөрснийг баталгаажуулсан бусад анхан шатны баримт бичгээр хийгддэг. Үүний зэрэгцээ өмнө нь ачуулсан барааны нягтлан бодох бүртгэлийн анхан шатны баримтууд (замын хуудас) өөрчлөгддөггүй.

Ачаалагдсан барааны үнэ ба (эсвэл) тоо хэмжээ (ажил, үйлчилгээ, эд хөрөнгийн эрх) өөрчлөгдсөн тохиолдолд тохируулгын нэхэмжлэх гаргана (ОХУ-ын Татварын хуулийн 168 дугаар зүйлийн 3 дахь хэсэг). Энэхүү баримт бичиг нь ачуулсан барааны өртөг (ажил, үйлчилгээ, эд хөрөнгийн эрх) өөрчлөгдсөн ялгааг (эерэг ба сөрөг) тусгасан болно.

1С: Нягтлан бодох бүртгэл 8 хөтөлбөрт ачуулсан барааны (гүйцэтгэсэн ажил, үйлчилгээ) өртгийг тохируулахын тулд та хоёр талт тусгай баримт бичиг үүсгэх боломжтой. Зардлын өөрчлөлтийн гэрээ"Борлуулалтын тохируулга" баримт бичгийн үндсэн дээр худалдагч програмд бүтээсэн бөгөөд "Талууд тохиролцсоны дагуу тохируулах" үйл ажиллагааны төрөл.

Хөтөлбөрт зардлын зохицуулалтыг баримт бичгүүдийг ашиглан оруулсан болно Баримт бичгийн тохируулгаТэгээд Хэрэгжилтийн тохируулгаүйл ажиллагааны төрлөөр Талуудын тохиролцоогоор тохируулна. Тохируулгын нэхэмжлэхийг тусдаа баримт бичигт тусгасан бөгөөд үүнийг тохируулгын баримт бичгийн үндсэн дээр оруулсан болно.

АД 3.0 дахь борлуулалтын зардлыг тохируулах алхам алхмаар зааварчилгаа

Хэрэв өнгөрсөн хугацаанд тээвэрлэсэн (борлогдсон) бараа (ажил, үйлчилгээ) дээр анхан шатны баримт бичигт гажуудал илэрсэн бол нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийг тодруулах шаардлагатай. Өмнөх үеийн борлуулалтыг бууруулах үйл ажиллагааг нягтлан бодох бүртгэлийн стандартын дагуу, холбогдох дансанд тусгаж, Урлагийн дагуу тусгах ёстой. ОХУ-ын Татварын хууль тогтоомжийн 54-т татварын нягтлан бодох бүртгэлд татвар ногдуулах баазыг найдвартай тооцоолох.

Борлуулалтын хэмжээ буурахад хүргэдэг тохиолдлууд:

- өмнөх нийлүүлэлтийн гэрээний нөхцлийн өөрчлөлт;

- ханган нийлүүлэгч нь их хэмжээний худалдан авалт хийхэд худалдан авагчдад урамшуулал тогтоосон;

- барааны үнэ өөрчлөгдсөн;

- барааны буруу зэрэглэл тогтоогдсон бөгөөд үүний үр дүнд ачуулсан бүтээгдэхүүний үнэ, тоо хэмжээ өөрчлөгдсөн;

- чанар муутай барааны үнэ буурсан;

- борлуулалтын менежерийн буруугаас гэх мэт.

Борлуулалтын хэмжээ буурах нь тооцоолсон нэмэгдсэн өртгийн албан татварын хэмжээнд шууд нөлөөлөх бөгөөд бүх бизнесийн гүйлгээг нягтлан бодох бүртгэлийн өнөөгийн нөхцөл байдалд тохируулан өөрчлөх шаардлагатай. бүх үндсэн баримт бичигт өөрчлөлт оруулах шаардлагатай.

Тохируулга хийхэд шаардлагатай бичиг баримтууд:

Төлбөрийн шинэ нэхэмжлэх;

Өөрчлөгдсөн нөхцөлтэй шинэ гэрээ

Барааны буруу зэрэглэлийг тодорхойлсон тайлан гэх мэт.

Практик жишээ ашиглан бид дүнг бууруулахын тулд өмнөх үеийн борлуулалтын залруулгын бүртгэлийг авч үзэх болно.

Жишээ

2017 оны 12-р сарын 17-ны өдөр "Строймастер" ХХК нь НӨАТ-ын 36 мянган рубльтэй хамт нийт 236 мянган рублийн барилгын засварын ажлыг дуусгах тухай актад гарын үсэг зурав. Төлбөрийг 2017 оны 12 дугаар сарын 21-ний өдөр Строймастер ХХК-ийн данснаас гүйцэтгэгч Элит ХХК-ийн дансанд бүрэн төлсөн. 2018 оны 3-р сард "Строймастер" ХХК нь барилгын одоогийн засварын ажлын гүйцэтгэгчээс гүйцэтгэсэн ажлын чанарыг шалгах зорилгоор бие даасан шалгалт хийсэн. Шалгалтын үр дүнд дутуу гүйцэтгэсэн ажлын баримтууд илэрч, гэрээний дагуу төлбөрийг бүрэн төлсөн байна. Шалгалтаар дутагдал илэрсэн газарт шилжүүлсэн мөнгөний хэмжээ 18 мянган рубль, түүний дотор НӨАТ 2.75 мянган рубль байв. Строймастер ХХК нь гэрээлэгч Элит ХХК-д нэхэмжлэлийн шаардлага, шалгалтын үр дүн, үүний дагуу үндсэн гэрээний дагуу засвар үйлчилгээ үзүүлэх нэмэлт гэрээ байгуулж, буцаан олголтыг хүссэн захидал илгээсэн. 2018 оны 4-р сард Элит ХХК нь нэхэмжлэлийн шаардлагыг хүлээн зөвшөөрч, харилцагчид мөнгөө буцааж өгсөн.

Үйлчлүүлэгч Строймастер ХХК-ийн нягтлан бодох бүртгэлийн бүртгэлд дүнгийн тохируулгыг дараах байдлаар харуулна.

2017 оны "12-р сарын" хувьд

"Дебит" - 20 "Зээл" - 60 - 200 мянган рубль. - эдгээр нь бэлэн бүтээгдэхүүний өртөгт багтсан засварын зардал;

"Дебит" - 19 "Кредит" - 60 - 36 мянган рубль. "Нэмэгдсэн өртгийн албан татвар"-ын хэмжээ;

"Дебит" -68 "Кредит" -19 - 36 мянган рубль. хасагдах “нэмэгдсэн өртгийн албан татвар”-ын дүн;

"Дебит" -60 "Кредит" -51 - 236 мянган рубль, одоогийн засварын ажилд гүйцэтгэгчид төлөх төлбөрийн хэмжээ.

2018 оны дөрөвдүгээр сард

"Дебит" -76 "Кредит" -91.1 - 15.25 мянган рубль, энэ нь хүлээн авсан бусад орлогын дүн юм;

"Дебит" -76 "Кредит" -68 - 2.75 мянган рубль, хангалтгүй гүйцэтгэсэн ажлын нөхөн сэргээсэн "нэмэгдсэн өртгийн албан татвар" -ын дүн;

"Дебит" -51 "Кредит" -76 - 18 мянган рубль. гүйцэтгэгч Элит ХХК-аас захиалагч Строймастер ХХК-д буцаан өгсөн мөнгөний хэмжээ.

Элит ХХК-ийн гэрээлэгч байгууллагад нягтлан бодох бүртгэл дараах байдалтай байна.

2017 оны "12-р сарын" хувьд

"Дебит" -62 "Кредит" -90.1 - 236 мянган рубль. - энэ нь гүйцэтгэсэн засварын ажлын орлого;

"Дебит" -90.3 "Кредит" -68 - 36 мянган рубль. гүйцэтгэсэн ажлын "нэмэгдсэн өртгийн албан татвар"-ын хэмжээ;

"Дебит" -51 "Кредит" -62 - 236 мянган рубль, урсгал засварын ажилд гүйцэтгэгчид хүлээн авсан төлбөрийн хэмжээ.

2018 оны дөрөвдүгээр сард

Бие даасан шалгалтын үр дүн, гүйцэтгэгч болон захиалагчийн гарын үсэг зурсан нэмэлт гэрээ хийсний дараа нягтлан бодох бүртгэлийн бүртгэлд дараахь бичилтүүдийг оруулна.

"Дебит" -91.2 "Кредит" -62 - 15.25 мянган рубль, энэ бол борлуулалтын хэмжээ юм. буурсаншалгалтын үр дүнд үндэслэн;

"Дебит" -68 "Кредит" -62– 2.75 мянган рубль, "Нэмэгдсэн өртгийн албан татвар" -ын хэмжээ, бууруулсан, муу гүйцэтгэсэн ажлын төлөө;

"Дебит" -62 "Кредит" -51 - 18 мянган рубль. гүйцэтгэгч Элит ХХК-аас захиалагч Строймастер ХХК-д буцаан өгсөн мөнгөний хэмжээ.

Илэрсэн алдаатай холбогдуулан татварын нягтлан бодох бүртгэлийн залруулга (тодруулга).

2-р зүйлийн 1-р зүйлийн дагуу. ОХУ-ын Татварын хуулийн 54-р зүйл, хэрэв өмнөх үетэй холбоотой татварын хэмжээг тооцоолоход алдаа (гажуудал) илэрсэн бол тухайн хугацаанд гажуудсан баримтууд илэрсэн бол энэ тохиолдолд татварын өр төлбөрийг дахин тооцно. алдаа гаргасан буюу хийсэн (гажуудсан) холбогдох хугацаанд.

Өмнөх хугацаанд ачуулсан (борлуулсан) бараа (ажил, үйлчилгээ) дээр анхан шатны баримт бичигт гажуудал илэрсэн бол энэ зүйлийн 1 дэх хэсэгт заасны дагуу татварын нягтлан бодох бүртгэлийг тодруулж, татварын албанд шинэчилсэн татварын тайлан ирүүлэх шаардлагатай. ОХУ-ын Татварын хуулийн 81.

Үйлчлүүлэгч Строймастер ХХК-ийн татварын нягтлан бодох бүртгэл

Хөрөнгө орлогын мэдүүлэгт татварын баазын хэмжээг дутуу үнэлж, үүний дагуу төлөх татварын хэмжээг дутуу тооцсон тул зардлыг тохируулах шаардлагатай. Шинэчилсэн мэдүүлэгт орлогын албан татварын хэмжээг нэмж төлөх шаардлагатай болно.

Нэмэгдсэн өртгийн албан татварын тайланг залруулахын тулд та дараахь зүйлийг хийх ёстой.

- юуны өмнө борлуулалтын дэвтэрт (худалдан авах ном) өөрчлөлт (тодруулга) хийсэн;

- Хийсэн өөрчлөлтийг үндэслэн нэмэгдсэн өртгийн албан татварын шинэчилсэн тайланг гаргаж байна.

ОХУ-ын Холбооны татварын албаны "НӨАТ-ын тайлан гаргах журмын тухай" тушаалын шаардлагын дагуу (ОХУ-ын Холбооны татварын албаны 2014 оны 10-р сарын 29-ний өдрийн 2-р хавсралтын 2-р зүйлийн 3 дахь хэсэг). No ММВ-7-3/558@), дараах хэсгүүдийг шинэчилсэн мэдүүлгийн мэдүүлэгт оруулсан болно.

- Мэдэгдэлийн маягтын гарчгийн хуудас шаардлагатай бөгөөд энэ нь мэдүүлгийн залруулгын дугаар, тодруулга ирүүлсэн хугацааг заана;

- 1-р хэсэг, үүнээс татварын дүнг төсвийн тооцооны карт руу шилжүүлсэн;

- Шаардлагатай залруулга бүхий анхан шатны мэдүүлэгт гүйлгээний дүнг тусгасан хэсгүүдийн хуудас, эдгээр хэсгүүдийн хавсралтууд;

- Хэрэв залруулсан дүн нь нэмэгдсэн өртгийн албан татварын суурийг тооцоход нөлөөлсөн бол бусад хэсэг, түүний хавсралт.

Гүйцэтгэгч Элит ХХК-ийн татварын нягтлан бодох бүртгэл

Хөрөнгө орлогын мэдүүлэгт татварын баазын хэмжээг хэтрүүлсэн, үүний дагуу төлөх татварын хэмжээг хэтрүүлсэн тул зардлыг тохируулах шаардлагатай тул үүнийг "бууруулах" гэж зарлах шаардлагатай болно. 3 х 1 урлаг. ОХУ-ын Татварын хуулийн 54-т "Элит" ХХК нь гажуудал илэрсэн татварын тайлант хугацааны татварын өр төлбөрийг "бууруулах" чиглэлд дахин тооцоолно.

Бидний жишээн дээр энэ бол 2018 оны 4-р сар. 2017 оны UND-ийг үзүүлэв. ямар ч үүрэг, ОХУ-ын Сангийн яамны тодруулга дагуу "пара. 2 х 1 урлаг. 81, дэд. Урлагийн 1 зүйл 2. ОХУ-ын Татварын хуулийн 265, ОХУ-ын Сангийн яамны 2012 оны 3-р сарын 23-ны өдрийн 03-07-11/79 тоот захидал.

Гүйцэтгэгч нь баримт бичигт (гэрээний гэрээ) гарын үсэг зурсан өдрөөс эхлэн тооцож, хэт их хуримтлагдсан нэмэгдсэн өртгийн албан татварыг суутган авахаар хүлээн зөвшөөрсөн 5 хоногийн дотор бууруулсан тохируулгын нэхэмжлэх гаргадаг. Урлагийн 3-р зүйл. 168-р зүйлийн 10-р зүйл. ОХУ-ын Татварын хуулийн 172-р зүйл, ОХУ-ын Дээд Арбитрын шүүхийн 2013 оны 1-р сарын 11-ний өдрийн 13825/12-р шийдвэрийн 12-р зүйл "Нэмэгдсэн өртгийн албан татварын тооцоонд ашигласан худалдан авалтын дэвтэр хөтлөх журам" батлагдсан. 1137 дугаар тогтоол»

1С 8.3 Нягтлан бодох бүртгэлийн програм дээр ажиллахдаа оруулах алдаа тийм ч ховор тохиолддоггүй. Мэдээж хүний хүчин зүйл тэр бүр үүрэг гүйцэтгэдэггүй ч бас том үүрэг гүйцэтгэдэг.

Хөтөлбөр нь бүтээгдэхүүн худалдаж авсан эсвэл борлуулсан баримтыг тусгасан гэж бодъё. Хэсэг хугацааны дараа оруулсан өгөгдөл буруу байсан нь тодорхой болсон. Шалтгаан нь бидэнд чухал биш. Хамгийн гол нь өмнө нь бөглөсөн баримт бичигт өөрчлөлт оруулах нь үргэлж зөв байдаггүй гэдгийг ойлгох хэрэгтэй. Энэ нь гамшигт үр дагаварт хүргэж, мэдээллийн логикийг эвдэж болно. Энэ нь зөв - холбогдох баримт бичгийг ашиглан өмнөх хугацаанд 1С-д тохируулга хийх.

Нийлүүлэгчээс хүлээн авсан баримт, нэхэмжлэхийг бууруулах тохируулга

Тодорхой нөхцөл байдлыг авч үзье. Манай байгууллага 2017 оны 10-р сарын 11-ний өдөр Confetprom ХХК нь нийлүүлэгчээс нэг хос резинэн бээлийийг 25 рублийн үнээр худалдаж авсан. Хэсэг хугацааны дараа программд буруу мэдээлэл оруулсан нь тодорхой болсон.

Нийлүүлэгч нь бидний үнийг өөрчилсөн нь 22 рубль байсан. Харамсалтай нь энэ мэдээллийг хөтөлбөрт бээлий худалдан авсан ажилтанд хүргээгүй бөгөөд алдаа гаргасан байна.

Өмнө нь үүсгэсэн төлбөрийн баримтыг засахын тулд түүнд тохируулга хийдэг. Та доорх зурагт үзүүлсэн шиг тохируулгын баримт бичгийг төлбөрийн баримтаас шууд оруулж болно.

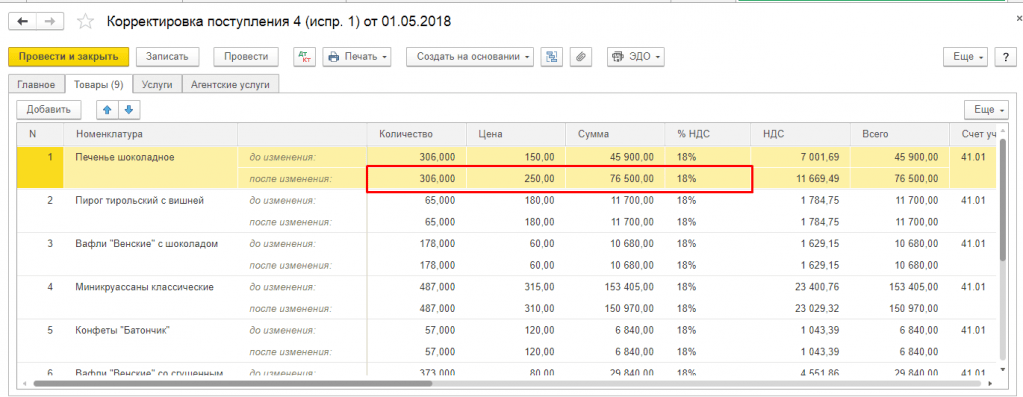

Програм нь бүх өгөгдлийг автоматаар бөглөсөн. Бидний жишээн дээрх "Үндсэн" гэсэн эхний таб дээр "Борлуулалтын дэвтэрт НӨАТ-ыг нөхөх" нүдийг сонгосныг анхаарна уу. Үнэ нь, үүний үр дүнд бээлийний өртөг буурсан нь баримт юм. Үүнтэй холбогдуулан өмнө нь хасч байсан НӨАТ-ыг борлуулалтын дэвтэрт сэргээх шаардлагатай байна.

Мөн энд та үүсгэсэн тохируулга хэрхэн тусгагдах ёстойг зааж өгч болно: нягтлан бодох бүртгэлийн бүх хэсэгт эсвэл зөвхөн НӨАТ-ын хувьд.

"Бүтээгдэхүүн" таб руу орсноор бид бусад бүх өгөгдөл бүхий резинэн бээлийүүдийг хүснэгтийн харгалзах хэсэгт аль хэдийн нэмсэн болохыг харж байна. Энэ тохиолдолд мөр нь өөрөө хоёр дэд мөрөнд хуваагдана. Дээд хэсэг нь үндсэн баримт бичгийн өгөгдөл, доод хэсэг нь тохируулгыг агуулдаг.

Манайд бээлийний үнэ 25 рубль байсан бол 22 рубль болж буурчээ. Бид энэ өөрчлөлтийг хоёр дахь мөрөнд тусгасан.

Тохируулга хийж, үүссэн хөдөлгөөнийг шалгацгаая. Доорх зургаас харахад резинэн бээлийний үнийг 3 рублиэр тохируулсан байна. Мөн энэ зардлын 18 хувьтай тэнцэх НӨАТ-ын зохицуулалт хийсэн. Энэ нь 54 копейк болсон.

Тохируулга хийж дууссаны дараа бид ижил зүйлийг хийж болно. Энэ нь барааг хүлээн авснаас хойш бүртгүүлэхтэй төстэй байдлаар хийгддэг.

Борлуулалт, худалдагчаас ирсэн нэхэмжлэхийн тохируулга

Өмнөх хугацаанд хийгдсэн анхан шатны баримт бичгийг дээш, доош нь тохируулах шаардлагатай нөхцөл байдал бараа борлуулах үед үүсч болно. Ийм нөхцөлд та дээр дурдсан зааврыг аюулгүй ашиглаж болно.

1С 8.3 дахь хэрэгжилтийн тохируулга нь төлбөрийн баримтын тохируулгатай адил анхдагч баримт бичгийн үндсэн дээр хийгддэг. Талбайн багц нь нэлээд төстэй юм. Зөвхөн хөтөлбөрт бий болсон хөдөлгөөнүүд ялгаатай.

Бүтээгдэхүүн худалдаж авах эсвэл борлуулсны дараа бичсэн анхан шатны баримт бичгийг тохируулах шаардлагатай болдог. Ийм үйлдлийг нийлүүлэгч эсвэл худалдан авагч анхдагч хүргэлтийн баримт бичгийг гүйцэтгэх явцад алдаа илрүүлсэн тохиолдолд, эсвэл бид өөрсдөө, жишээлбэл, бараа хүлээн авах үед бараа дутагдал, илүүдэл илэрсэн тохиолдолд эхлүүлж болно.

Тодорхой хугацаанд үүсгэсэн, байршуулсан баримт бичгүүдийг бүх тохиолдолд засч залруулах, ядаж зөв засах боломжгүй. Жишээлбэл, хаалттай хугацаанд баримт бичигт өөрчлөлт оруулах боломжгүй: 1С 8.3-т өмнөх жилүүдийн баримтыг тохируулах нь олон хамааралтай баримт бичгийг дахин байршуулахад хүргэж болзошгүй бөгөөд үүний үр дүнд орлого, татварын хэмжээг гажуудуулж болзошгүй юм. , гэх мэт. 1С системд өгөгдсөн тусдаа баримт бичгүүдийг ашиглан энэ үйлдлийг тусгах нь илүү зөв юм.

Бараа худалдан авахдаа 1С 8.3 дахь "Төлбөрийн баримтыг тохируулах" баримт бичиг

Та шаардлагатай бүтээгдэхүүнийг худалдан авсны дараа "Худалдан авалт" хэсэгт ижил нэртэй баримт бичгийг ашиглан тохируулга хийх боломжтой.

Мөн баримтаас шууд "Үндэслэн үүсгэх" товчийг ашиглан эсвэл баримт бичгийн жагсаалтад гараар нэмнэ үү. Хэрэгжилтийг өөрчлөхийн тулд шинэ баримт бичиг бий болсон тохиолдолд өгөгдөлд тохируулга хийх хүргэх баримт бичгийг зааж өгөх ёстой.

Хэрэв хүргэлтийн баримт бичгийн үндсэн дээр залруулах баримт бичгийг оруулсан бол холбогдох баримтын талаарх мэдээллийг автоматаар бөглөх бөгөөд гараар оруулах шаардлагагүй болно. Та шаардлагатай баримт бичгийг "үндэслэн", өөрөөр хэлбэл, хүлээн авсан баримтаас өөрөө эсвэл тэдгээрийн жагсаалтаас үүсгэж болно.

Энэ тохиолдолд "Бүтээгдэхүүн" таб дээрх тоо хэмжээ болон бусад тоон мэдээллийг "Өөрчлөхөөс өмнө" гэсэн мөрөнд байршуулсан баримтаас хуулбарласан тул энэ мөрийг засварлах боломжгүй. "Өөрчлөгдсөний дараа" мөр нь ижил төстэй утгуудаар автоматаар дүүрдэг боловч өөрчлөгдсөн өгөгдлийг оруулах боломжтой. Та хүлээн авсан барааны хэмжээг өөрчлөх, багасгах, нэмэгдүүлэх, түүнчлэн үнэ гэнэт өөрчлөгдсөн тохиолдолд, жишээлбэл, бараа нийлүүлэгчээс тээвэрлэж байх үед эсвэл нэхэмжлэхийн оператор нягтлан бодох бүртгэлийн системд алдаатай мэдээлэл оруулсан тохиолдолд үнийг тохируулах боломжтой.

Баримт бичгийг албан ёсны болгоход ашигласан баримт бичгүүдийг өөрчлөх үед ханган нийлүүлэгчидтэй хийсэн харилцан тооцоонд өөрчлөлт гардаг. Үүний зэрэгцээ НӨАТ-ын нягтлан бодох бүртгэлд өөрчлөлт оруулахаа мартаж болохгүй.

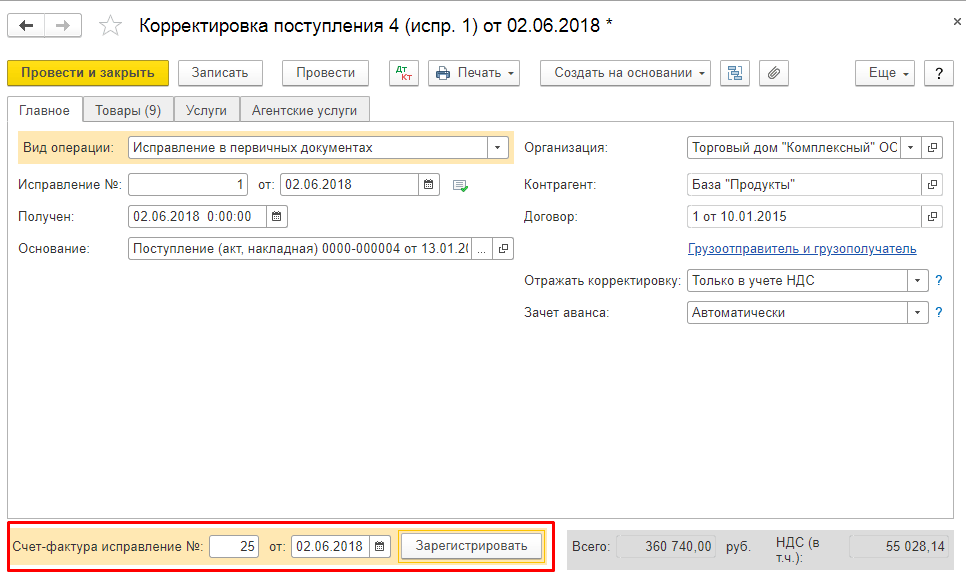

Жишээлбэл, төлбөрийн баримтыг доош нь засахдаа "Борлуулалтын дэвтэрт НӨАТ-ыг сэргээх" гэсэн тэмдгийг шалгаж, урьд нь хасалтад тооцсон НӨАТ-ыг сэргээх шаардлагатай. Үүний дараа програм нь борлуулалтын номонд тохирох бичилтийг үүсгэдэг. Энэ нь шаардлагатай үйл ажиллагааны төрлийг сонгох замаар боломжтой болно "Талуудын тохиролцоогоор тохируулна." Энэ тохиолдолд "Бараа" дахь НӨАТ-ын хувь хэмжээг өөрчлөх боломжгүй.

Эдгээр өөрчлөлтийг нягтлан бодох бүртгэлийн бүх холбогдох хэсэгт тусгах шаардлагатай эсвэл зөвхөн НӨАТ-ын бүртгэлд өөрчлөлт оруулах шаардлагатай эсэхийг та баримт бичигт зааж өгч болно. Нийтлэлд НӨАТ-ыг сэргээж, барааны өртөгт тохируулсан мэдээллийг бүртгэдэг.

Хэрэв "Анхан шатны баримт бичигт залруулга" үйлдлийг сонговол анхан шатны баримт бичигт гарсан алдааг засах болно. Энд тохируулга хийхийн тулд хүснэгтийн хэсгийн бүх баганыг өөрчлөх боломжтой. Та мөн НӨАТ-ын зохицуулалтын хөдөлгөөнийг үүсгэж болно.

Сонгосон худалдан авалтын тохируулгын баримт бичигт үндэслэн та "Хүлээн авсан нэхэмжлэх"-ийг үүсгэж болно. Мэдээллийг баримтаас өөрөө эсвэл бараа худалдан авах баримт бичгийн жагсаалтаас "Үндэслэн үүсгэх" товчийг ашиглан оруулна.

Хэрэв худалдан авсан барааны өртөг нэмэгдсэн бол "Худалдан авалтын дэвтэрт бичилт хийх" баримт бичгийг бэлтгэж, "НӨАТ-ын суутгал" табыг бөглөх шаардлагатай.

Бараа худалдан авахдаа 1С 8.3 дахь "Борлуулалтын тохируулга" баримт бичиг

"Үндэслэн үүсгэх" товчлуур нь хэрэгжилтээс шинэ баримт бичиг үүсгэх эсвэл баримт бичгийн жагсаалтад гараар засвар оруулах боломжийг олгоно.

Шинэ баримт бичиг үүсгэх үед "Тохируулга хийх баримт бичгийн жагсаалтаас нэмэх" -ээр үүсгэсэн бол өгөгдөлд нь тохируулагдах борлуулалтын баримт бичиг байгаа эсэхийг шалгах хэрэгтэй.

Борлуулалтын мэдээлэл өөрчлөгдөхөд зөвхөн худалдан авагчтай хийсэн төлбөр тооцоо төдийгүй орлого, үүний дагуу компанийн үйл ажиллагааны санхүүгийн үр дүн өөрчлөгдөнө.

Та 1С: Нягтлан бодох бүртгэлд орлогын хэмжээг тохируулахтай адил борлуулалтыг бууруулж тохируулах хэрэгтэй: үйл ажиллагааг сонгох (энэ нь тохиролцооны дагуу тохируулга хийх эсвэл анхан шатны баримт бичигт шаардлагатай залруулга хийх боломжтой), барааны тоо хэмжээ, өртөгт өөрчлөлт оруулах. нэрлэсэн албан тушаал тус бүрийн контекст харгалзах баганад худалдсан.

Үүнтэй адилаар бид үйл ажиллагааг хэрхэн харуулахыг сонгоно - холбогдох бүх хэсэгт эсвэл НӨАТ-ын нэг дансанд. "Нягтлан бодох бүртгэлийн бүх хэсэгт"-ийг сонгоход тохируулга нь нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийн хөдөлгөөн, НӨАТ-ын нягтлан бодох бүртгэлийн бүртгэлийн хөдөлгөөнийг үүсгэдэг.

Хэрэв та "Зөвхөн НӨАТ-ын нягтлан бодох бүртгэлд" гэж сонговол хөдөлгөөнийг зөвхөн НӨАТ-ын нягтлан бодох бүртгэлийн бүртгэлийн дагуу үүсгэх бөгөөд нягтлан бодох бүртгэл, нягтлан бодох бүртгэлийн бүртгэлд та тохируулгыг гараар тусгах шаардлагатай болно. Хэрэв та "Зөвхөн хэвлэх маягт"-ыг сонговол ямар ч хөдөлгөөн үүсэхгүй.

Үүний үндсэн дээр та залруулгын нэхэмжлэх гаргаж болно.

Худалдан авалтын дэвтэрт бичилт хийхдээ "Борлуулалт, борлуулалтын зохицуулалт" баримт бичгийн тохируулгын нэхэмжлэхүүд тэнд очдог.

"Тайлан" хэсэгт нээж, үүсгэж болох "НӨАТ-ын мэдүүлэг"-ийн зохицуулалтын тайланг гаргахдаа автоматаар бөглөсөн мэдүүлэгт тохируулгын нэхэмжлэхийг оруулна.

Тиймээс 1С програм нь бүтээгдэхүүнийг хүлээн авах, борлуулах янз бүрийн арга хэмжээг тусгах уян хатан, тохиромжтой механизмтай бөгөөд үүнийг ашиглах нь нягтлан бодох бүртгэлийн алдаа, дахин шилжүүлгийн уртаас зайлсхийхэд тусална.

Тиймээс 1С програм нь бүтээгдэхүүнийг хүлээн авах, борлуулах янз бүрийн арга хэмжээг тусгах уян хатан, тохиромжтой механизмтай бөгөөд үүнийг ашиглах нь нягтлан бодох бүртгэлийн алдаа, дахин шилжүүлгийн уртаас зайлсхийхэд тусална.

Ихэнх тохиолдолд байгууллагууд тогтоосон алдаа эсвэл гэрээний нөхцөл өөрчлөгдсөний улмаас өмнөх ачааны хэмжээг тохируулах шаардлагатай болдог. Хуулинд өмнөх үеийн борлуулалтыг өөрчлөх тодорхой журам заасан байдаг. Үүнийг илүү нарийвчлан авч үзье.

Тодорхойлолт

Өмнөх үеийн борлуулалтын (CSF) буурах эсвэл өсөх тохируулга нь дараахь шалтгааны улмаас үүсч болно.

- Ажлын өртгийн өөрчлөлт.

- Өмнөх үеийн борлуулалтыг тоо хэмжээг бууруулах чиглэлд тохируулах шаардлагатай бол.

- Тоо хэмжээ, зардлын нэгэн зэрэг өөрчлөлттэй.

- Хэрэв НӨАТ-аас зайлсхийсэн этгээд бараагаа худалдагчид буцааж өгвөл.

Хэрэв талууд гүйлгээний нөхцөлийг гаргахаас өмнө өөрчлөхөөр тохиролцсон бол 5 хоногийн дотор худалдагч нэхэмжлэхийг дахин гаргаж болно.

Баримт бичгийн урсгал

Бүтээгдэхүүний өртгийг бууруулах нь анхан шатны баримт бичигтэй байх шаардлагатай бизнесийн ажил гүйлгээ юм. Хэрэв алдаа илэрсэн бол тэдгээрт өөрчлөлт оруулна. Дагалдах бичиг нь бараа, материалыг гуравдагч этгээдэд худалдахыг албан ёсны болгоход хэрэглэгддэг. Гэхдээ энэ нь худалдан авагч гэрээний нөхцлийн өөрчлөлтийг хүлээн зөвшөөрч байгааг нотлох баримт болж чадахгүй. Тохируулах нэхэмжлэх гаргахын тулд та нэхэмжлэхийн төлбөрийн хуудас, шинэ гэрээ эсвэл хүлээн авахдаа барааны хомсдолын тухай мэдэгдэл өгөх ёстой. NU болон BU-д энэ үйл явц хэрхэн явагддагийг нарийвчлан авч үзье.

Дэлгэрэнгүй мэдээлэл

CSF бөглөх журмыг Урлагт заасан болно. ОХУ-ын Татварын хуулийн 169.

Хэрэв өмнөх үеийн борлуулалтын бууралтын залруулга байгаа бол мөнгөн дүнгийн зөрүүг D мөрийн 8-р баганад сөрөг тэмдэггүйгээр зааж өгөх ёстой. Баримт бичигт эрх бүхий хүн гарын үсэг зурсан байх ёстой. Хувиараа бизнес эрхлэгч нь улсын бүртгэлийн гэрчилгээний дэлгэрэнгүй мэдээллийг нэмж оруулах ёстой.

Хэрэв өмнөх үеийн борлуулалтын бууралтын залруулга буруу бөглөсөн бол НӨАТ-ыг дахин тооцохгүй. CSF-ийг өөрчлөлтийг баталгаажуулсан баримт бичгийг хүлээн авснаас хойш 5 хоногийн дотор 2 хувь үйлдсэн байх ёстой: нэмэлт гэрээ, барааны хомсдолын мэдэгдэл, төлбөрийн даалгавар гэх мэт.

Хэрэв ижил төрлийн барааг ачуулсан хэд хэдэн баримт бичигт нэгэн зэрэг өөрчлөлт оруулсан бол худалдагч бүх ачааны нэг нэхэмжлэхийг дахин гаргаж болно.

Өмнөх үеийн борлуулалтын бууралтын тохируулга: байршуулалт

CSF нь худалдагчийн нягтлан бодох бүртгэлийн дэвтэрт хэрхэн тусгагдсаныг нарийвчлан авч үзье.

- DT62 KT90-ийг буцаах - орлого нь зөрүүгээр буурдаг.

- Урвуу DT90 KT68 - зөрүүний дүнгийн хасалт.

- Буцаах DT20 KT60 - үйлчлүүлэгчийн өр зөрүүгээр буурна.

- Урвуу DT19 KTt60 - НӨАТ-ын зөрүү.

- DT19 KT68 - өмнө нь хассан НӨАТ-ыг сэргээсэн.

CSF нь худалдагчийн дансны үнийн өсөлтөд хэрхэн тусгагдсаныг харцгаая.

- DT62 KT90 - орлогын зардлын өсөлт.

- DT68 KT90 - татварыг суутгахаар хүлээн зөвшөөрсөн.

- DT20 KT60 - өр нэмэгдсэн.

- DT19 KT60 - татварын хэмжээг өөрчилсөн.

- DT68 KT19 - татварыг суутгахаар хүлээн зөвшөөрсөн.

Нэхэмжлэлд өөрчлөлт оруулахдаа худалдагч нь нэхэмжлэх өгөх ёстой бөгөөд худалдан авагч НӨАТ-ыг нөхөн төлөх ёстой. Аль ч тохиолдолд өөрчлөлт хийхээс өмнө болон дараа хуримтлагдсан татварын дүнгийн зөрүүг хасч тооцно. CSF-д гарсан аливаа өөрчлөлт нь өргөдөл гаргах үндэслэл болохгүй

Худалдагч нь залруулсан нэхэмжлэхийг борлуулалтын дэвтэр (үнэгийн өсөлт) эсвэл худалдан авалтын дэвтэрт (үнэгийн бууралт) бэлтгэх хугацаанд, худалдан авагч нь тайлант улиралд тусгах ёстой. CSF-ийн дагуу хасалтыг баримт бичгийг бүрдүүлснээс хойш 36 сарын дотор хэрэглэж болно.

1С-д өмнөх үеийн борлуулалтын бууралтын тохируулга

Тээвэрлэлтийн өөрчлөлтийг 1С-д бүртгүүлэхийн тулд ижил нэртэй баримт бичгийг өгсөн болно. Ачааны хэмжээ буурч, тайлангаа ирүүлээгүй тохиолдолд “Борлуулалтын тохируулга”-д харилцан тооцооны дүнг тусгаж, орлогын албан татварт өөрчлөлт оруулна. Баримт бичиг нь өрийг ашиглан гүйлгээг бий болгодог бөгөөд энэ нь гүйлгээг хийж дууссанаас эхлээд тохируулсан өдөр хүртэл тооцогдоно. Аналитик нягтлан бодох бүртгэлийг эсрэг тал, гэрээ, тооцооны баримт бичиг тус бүрээр явуулдаг.

Хэрэв тайлагнасан бол баримт бичгийг бүрдүүлэхдээ "Өнгөрсөн жилийн нягтлан бодох бүртгэл хаагдсан" гэсэн нүдийг чагталж, орлого, зардлын зүйлийг зааж өгөх хэрэгтэй. Энэ тохиолдолд гүйлгээ нь одоогийн огноогоор хийгдэнэ. Хэрэв борлуулалтын хэмжээ нэмэгдсэн бол програм нь татварын баазыг автоматаар нэмэгдүүлэх болно.

НӨАТ

Урлагийн дагуу. Татварын хуулийн 168-д зааснаар хэрэв борлуулалтын дараа өмнөх үеийн борлуулалтын бууралт байгаа бол худалдагч үндсэн баримт бичгийг хүлээн авсан өдрөөс хойш 5 хоногийн дотор нэхэмжлэхийг дахин гаргах ёстой. SCF нь татварыг суутгах үндэс суурь болно. Энэ тохиолдолд өөрчлөлт оруулахаас өмнө болон дараа хуримтлагдсан татварын хэмжээг тохируулах шаардлагатай. Өмнөх жилүүдийн зардлыг тодорхойлсон сард НӨАТ тооцохдоо тооцдог.

Орлогын татвар

Урлагийн дагуу. Татварын хуулийн 54-р зүйлд зааснаар татвар төлөгч байгууллага нь нягтлан бодох бүртгэлийн бүртгэл эсвэл объектын талаархи аливаа мэдээлэлд үндэслэн үе бүрийн үр дүнд үндэслэн баазыг тооцдог. Хэрэв өмнөх үеийн алдаа илэрсэн бол татварын суурь болон төсөвт төлөх төлбөрийн хэмжээг дахин тооцоолох шаардлагатай. Хэрэв алдаа гарсан хугацааг тодорхойлох боломжгүй бол тухайн үеийн дахин тооцооллыг хийх ёстой.

Барааг борлуулснаас олсон орлогыг борлуулсан өдрөөр хүлээн зөвшөөрнө. Нягтлан бодох бүртгэлийн бууралт руу өмнөх үеийн борлуулалтыг тохируулах ажлыг НУ-д хийх ёстой. Өөрөөр хэлбэл, татвар төлөгч татварын үүргээ өөрчлөх ёстой. Өмнөх үеийн борлуулалтын бууралтад ингэж залруулга хийдэг. Үүний зэрэгцээ байгууллагын ашиг багасч, татварын илүү төлөлт үүсдэг.

Хэрэв үнийн өөрчлөлтийг хөнгөлөлт үзүүлсэнээр тайлбарлавал худалдагч гэрээг дахин бүртгүүлэх хугацаанд татварын баазыг тохируулах боломжтой. Энэ тохиолдолд орлого буурах хэмжээг үйл ажиллагааны бус зардлын нэг хэсэг болгон тусгах ёстой. Үүссэн алдагдлыг ирээдүйн тайлангийн үе рүү шилжүүлж, өөрөөр хэлбэл ирээдүйн хугацааны ашгийн хэмжээгээр бууруулж болно. Цорын ганц нөхцөл бол 0% -ийн татвар ногдуулсан үйл ажиллагаанаас олсон орлогыг бууруулах боломжгүй юм. Алдагдлыг 10 жилийн дотор ирээдүйн үе рүү шилжүүлж болно.

Жишээ

12/18/15-нд ХХК нь 236 мянган рублийн засварын ажил гүйцэтгэх тухай актад гарын үсэг зурав. 12/20/15-ны өдөр гүйцэтгэгчид мөнгийг шилжүүлсэн. Дараа жилийн 3-р сард ХХК нь ажлын чанарыг үнэлэх шалгалтыг явуулсан бөгөөд үүний үр дүнд төлбөртэй боловч дуусаагүй ажил илэрсэн (18 мянган рубль). ХХК-ийн зүгээс ажлын өртгийг бууруулах тухай нэхэмжлэл болон нэмэлт гэрээг гүйцэтгэгчид илгээсэн. 2016 оны 4-р сард баримт бичигт дахин гарын үсэг зурж, мөнгийг байгууллагын харилцах данс руу буцаасан. Бид эдгээр үйл ажиллагааг хэрэглэгчийн нягтлан бодох бүртгэлийн системд тусгах болно.

- DT20 KT60 - байгууламжийг засварлах зардлыг зардлын үнэд оруулсан болно (200 мянган рубль).

- DT19 KT60 - НӨАТ тусгагдсан (36 мянган рубль).

- DT68 KT19 - НӨАТ-ыг суутгахаар хүлээн зөвшөөрсөн (36 мянган рубль).

- DT60 KT51 - ажилд төлсөн (236 мянган рубль).

- DT76 KT91 - хуримтлагдсан орлого (15,254 мянган рубль).

- DT76 KT68 - татварыг сэргээсэн (2,746 мянган рубль).

- DT51 KT76 - гүйцэтгэгчээс хүлээн авсан хөрөнгө (18 мянган рубль).