Porast prodaje u odnosu na prethodno razdoblje. Korekcija ili ispravljeni račun: kada i koji dokument izdati

Dokument je namijenjen registraciji dvije vrste transakcija:

- Ispravak primarnih dokumenata prenesenih na kupca. Na primjer, ako prodavatelj identificira pogrešku prilikom pripreme primarnih dokumenata

- Usklađivanje troškova prodaje. Na primjer, u slučaju promjene cijene prethodno prodane robe, radova i usluga dogovorenih između prodavatelja i kupca.

Dokument se ispravlja na terenu Baza je obavezan zahtjev. Ovo se polje automatski popunjava kada unesete prilagodbu implementacije na temelju (vidi sliku 2). Dokument koji se usklađuje može biti bilo koji dokument koji je temelj za unos izdanog računa. Najčešće usklađeni dokumenti su Prodaja (akt, račun), Pružanje proizvodnih usluga i Izvješće o prodaji komisionara (nalogodavca) (vidi sliku 2.)

Riža. 2 Popis dokumenata za ispravak u polju osnove

Riža. 2 Popis dokumenata za ispravak u polju osnove Moguće je prikazati prilagodbu ovisno o dokumentu koji se prilagođava (vidi sliku 3):

- U svim dijelovima računovodstva - stvoriti sve potrebne korektivne pokrete.

- Samo u PDV računovodstvu - generirajte korektivna kretanja samo za PDV, ručno prilagodite računovodstvo i knjigovodstvene evidencije.

- Samo u tiskanom obliku - ne formirajte korektivne pokrete.

Slika 3. Postupak za odražavanje usklađenja u računovodstvu

Slika 3. Postupak za odražavanje usklađenja u računovodstvu Imajte na umu da

Sposobnost odražavanja prilagodbi U svim dijelovima računovodstva postavlja se automatski ako je u polju Baza odabire se dokument Prodaja (akt, faktura), Pružanje proizvodnih usluga, Izvješće o prodaji komisionara (nalogodavca). U tom se slučaju tabularni dio dokumenata popunjava automatski. U tom slučaju ne uređuju se podaci popunjeni iz temeljne isprave.

Prilikom odabira drugih dokumenata iz razloga, odrazite prilagodbu U svim dijelovima računovodstva postaje nedostupan. U tom slučaju, za usklađivanje računovodstvenog i poreznog knjigovodstva, trebate koristiti dokument Transakcija (računovodstveno i porezno knjigovodstvo).

Na temelju dokumenta Prilagodbe provedbe Izdan dokument Račun možete registrirati putem hiperlinka Unesite fakturu ili koristiti mehanizam za unos temeljen na sl. 4

riža. 4 ulaza na bazi

riža. 4 ulaza na bazi Ispravak u primarnim dokumentima

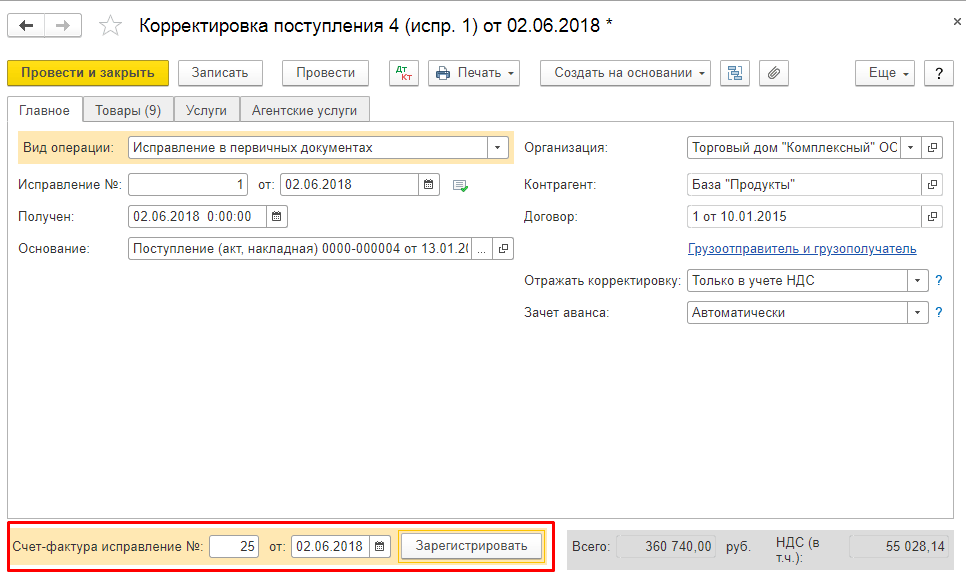

Za registraciju ispravljenih primarnih dokumenata dobavljača morate odabrati operaciju Ispravak u primarnim dokumentima na jelovniku Operacija.

Na karticama Proizvodi, Usluge, Agencijske usluge naznačene su informacije o ispravljanju grešaka u primarnom dokumentu.

Baza zaglavlje dokumenta označava dokument Prodaja (akt, račun), Pružanje proizvodnih usluga, Izvještaj komisionara (nalogodavca) o prodaji

Prilikom knjiženja dokumenta poništavaju se kretanja na izvornom primarnom dokumentu u poreznom razdoblju u kojem je evidentirana, a generiraju se kretanja po ispravljenom računu. U tom slučaju automatski se generira unos u prodajnu knjigu.

Da biste u računovodstvu prodavatelja prikazali operaciju promjene troška i (ili) količine prethodno prodane robe (rad, usluge) predviđene ugovorom s kupcem, na primjer, prilikom izdavanja računa za korekciju, morate odabrati operaciju Usklađivanje prema dogovoru stranaka na jelovniku Operacija.

Označeno Roba, Usluge, Agencijske usluge naznačene su informacije o ispravljanju grešaka u primarnom dokumentu.

Podaci o oznakama mogu se automatski popuniti ako stupac Baza U zaglavlju dokumenta označen je dokument Prodaja (akt, račun), Pružanje proizvodnih usluga, Izvješće komisionara (nalogodavca) o prodaji.

Ukoliko je račun izdan na temelju drugih dokumenata, tabularni dio se popunjava ručno.

Nakon popunjavanja knjižne oznake Roba, Usluge, Agencijske usluge treba promijeniti količinu i (ili) cijenu robe (rada, usluga).

Kada se trošak poveća, unosi u knjigu prodaje se automatski generiraju tijekom razdoblja prodaje.

Kada se trošak smanji, PDV se može odbiti (stavak 3. stavak 1. članak 169. Poreznog zakona). Za kreiranje unosa u knjizi nabave potrebno je izraditi regulatorni dokument Formiranje unosa knjige nabave.

Usklađivanje prodajne vrijednosti (ugovor o promjeni vrijednosti)

Prilagodbe troškova prethodno otpremljene robe (izvršenih radova, pruženih usluga) vrše se u slučaju promjene cijene (tarife) i (ili) razjašnjenja količine (volumena) otpremljene robe (obavljenih radova, pruženih usluga), koji su zbog različitih razloga, na primjer:

- kupac vraća robu koja nije prihvaćena za računovodstvo (na primjer, zbog provjere usklađenosti s kvalitetom, volumenom itd.);

- promjene u cijeni prodane robe (obavljeni radovi, pružene usluge) za ispunjenje određenih uvjeta ugovora (popusti).

Prilagodba se provodi dogovorom stranaka, koji je formaliziran u ugovoru, dodatnom sporazumu uz ugovor ili drugim primarnim dokumentima koji potvrđuju suglasnost kupca s promjenom. Istodobno se primarni knjigovodstveni dokumenti (tovarni listovi) za prethodno otpremljenu robu ne mijenjaju.

Ako se promijeni cijena i (ili) količina isporučene robe (rad, usluge, imovinska prava), izdaje se račun za prilagodbu (3. stavak članka 168. Poreznog zakona Ruske Federacije). Ovaj dokument odražava razliku (i pozitivnu i negativnu) za koju se promijenio trošak otpremljene robe (rad, usluge, imovinska prava).

Za prilagodbu troškova isporučene robe (obavljeni radovi, pružene usluge) u programu 1C: Računovodstvo 8 moguće je izraditi poseban dvostrani dokument Ugovor o promjeni troškova, koju u programu generira prodavatelj na temelju dokumenta „Usklađivanje prodaje“ s tipom operacije „Usklađivanje po dogovoru stranaka“.

Korekcije troškova u programu unose se dokumentima Usklađivanje primitaka I Prilagodbe provedbe s vrstom operacije Usklađivanje prema dogovoru stranaka. Faktura usklađivanja odražava se u posebnom dokumentu, koji se unosi na temelju dokumenata usklađivanja.

Korak po korak upute za prilagodbu troškova prodaje u BP 3.0

Ako se utvrde iskrivljenja u primarnim dokumentima o isporučenoj (prodanoj) robi (radovima, uslugama) u prošlim razdobljima, potrebno je pojašnjenje računovodstvenog i poreznog računovodstva. Operacije promjene prodaje prethodnih razdoblja naniže moraju se odražavati u skladu s računovodstvenim standardima, odražavati u relevantnim računima iu skladu s čl. 54 Poreznog zakonodavstva Ruske Federacije u poreznom računovodstvu za pouzdan izračun oporezive osnovice.

Slučajevi koji dovode do smanjenja količine prodaje:

- promjene ugovornih uvjeta za prethodne isporuke;

- dobavljač je uspostavio bonuse za kupca za velike količine kupnje;

- cijena robe se promijenila;

- utvrđeno je pogrešno klasiranje robe, što je rezultiralo promjenom cijene i količine otpremljenih proizvoda;

- cijena robe je smanjena za robu niske kvalitete;

- zbog krivnje voditelja prodaje i sl.

Smanjenje iznosa prodaje izravno će utjecati na iznos obračunatog poreza na dodanu vrijednost te se sve poslovne transakcije moraju uskladiti s postojećim stanjem u računovodstvu, tj. sva primarna dokumentacija zahtijeva izmjene.

Potrebna dokumentacija za prilagodbe:

Nova faktura za plaćanje;

Novi ugovor s izmijenjenim uvjetima

Sastavljeno izvješće o utvrđenom nerazvrstavanju robe i sl.

Na praktičnom primjeru razmotrit ćemo evidentiranje usklađenja prodaje prethodnog razdoblja za smanjenje iznosa.

Primjer

17. prosinca 2017. Stroymaster LLC potpisao je akt o završetku radova za popravak zgrade u ukupnom iznosu od 236 tisuća rubalja, uključujući PDV od 36 tisuća rubalja. Uplata u cijelosti izvršena je sa računa tvrtke Stroymaster LLC na račun izvođača Elite LLC dana 21.12.2017. U ožujku 2018. Stroymaster LLC proveo je neovisno ispitivanje kako bi provjerio kvalitetu radova koje izvodi izvođač za trenutnu obnovu zgrade. Ispitivanjem su utvrđene činjenice loše obavljenog posla, a plaćanje po ugovoru izvršeno je u cijelosti. Novčani iznos doznačen za mjesto na kojem su pregledom otkriveni nedostaci iznosio je 18 tisuća rubalja, uključujući PDV od 2,75 tisuća rubalja. LLC "Stroymaster" poslao je pismo izvođaču LLC "Elite" s potraživanjem, rezultatima ispitivanja i, sukladno tome, s dodatnim ugovorom za pružanje usluga popravka za smanjenje iznosa prema glavnom ugovoru sa zahtjevom za povrat novca. U travnju 2018. Elite LLC je, složivši se s podnesenim zahtjevom, vratio sredstva kupcu.

U računovodstvenim evidencijama kupca Stroymaster LLC, usklađenje iznosa bit će prikazano na sljedeći način:

Za “prosinac” 2017

“Debit” - 20 “Kredit” - 60 - 200 tisuća rubalja. – to su troškovi popravka koji su uključeni u nabavnu vrijednost gotovih proizvoda;

“Debit” -19 “Kredit” -60 – 36 tisuća rubalja. iznos “poreza na dodanu vrijednost”;

“Debit” -68 “Kredit” -19 – 36 tisuća rubalja. iznos „poreza na dodanu vrijednost” koji treba odbiti;

“Debit” -60 “Kredit” -51 – 236 tisuća rubalja, iznos plaćanja izvođaču za radove obavljene na rutinskim popravcima.

Za travanj 2018

“Debit” -76 “Kredit” -91,1 – 15,25 tisuća rubalja, ovo je iznos drugog primljenog prihoda;

“Debit” -76 “Kredit” -68 – 2,75 tisuća rubalja, iznos vraćenog “poreza na dodanu vrijednost” za posao koji je loše obavljen;

“Debit” -51 “Kredit” -76 – 18 tisuća rubalja. iznos novca vraćen kupcu Stroymaster LLC od izvođača Elite LLC.

U ugovornoj organizaciji Elite LLC računovodstvo će izgledati ovako:

Za “prosinac” 2017

“Debit” -62 “Kredit” -90,1 - 236 tisuća rubalja. – ovo je prihod za obavljene popravke;

“Debit” -90,3 “Kredit” -68 – 36 tisuća rubalja. iznos “poreza na dodanu vrijednost” na izvršene radove;

“Debit” -51 “Kredit” -62 – 236 tisuća rubalja, iznos plaćanja primljenog izvođaču za radove obavljene na rutinskim popravcima.

Za travanj 2018

Nakon rezultata neovisnog nadzora i dodatnog sporazuma potpisanog od strane izvođača i naručitelja, u knjigovodstvene evidencije bit će unesena sljedeća knjiženja:

“Debit” -91,2 “Kredit” -62 – 15,25 tisuća rubalja, ovo je iznos prodaje koji je smanjena na temelju rezultata ispitivanja;

“Debit” -68 “Kredit” -62– 2,75 tisuća rubalja, iznos “poreza na dodanu vrijednost”, koji treba smanjiti, za posao koji je loše obavljen;

“Debit” -62 “Kredit” -51 – 18 tisuća rubalja. iznos novca vraćen kupcu Stroymaster LLC od izvođača Elite LLC.

Ispravak (pojašnjenje) poreznog računovodstva u vezi s utvrđenim pogreškama

Prema st. 2. st. 1. čl. 54 Poreznog zakona Ruske Federacije, ako se utvrde netočnosti (iskrivljenja) u izračunu iznosa poreza koji se odnose na prethodna razdoblja, a činjenice izobličenja utvrđene su u tekućem razdoblju, tada se u ovom slučaju porezne obveze ponovno izračunavaju. za odgovarajuće razdoblje u kojem su počinjene ili učinjene pogreške (iskrivljenja).

Ako se utvrde iskrivljenja u primarnim dokumentima o isporučenoj (prodanoj) robi (radovima, uslugama) u prethodnim razdobljima, to zahtijeva pojašnjenje poreznog računovodstva i podnošenje ažuriranih poreznih prijava poreznim tijelima u skladu s klauzulom 1. čl. 81 Poreznog zakona Ruske Federacije.

Porezno računovodstvo za kupca Stroymaster LLC

U prijavi poreza na dohodak potrebno je uskladiti rashode, jer je iznos porezne osnovice podcijenjen, a samim time i iznos porezne obveze. U ažuriranoj prijavi povećat će se iznos poreza na dohodak koji će trebati dodatno platiti.

Za podnošenje ispravne prijave poreza na dodanu vrijednost potrebno je:

- prije svega se vrše izmjene (pojašnjenja) u prodajnoj knjizi (knjigi nabave);

- Na temelju izvršenih izmjena generira se ažurirana porezna prijava poreza na dodanu vrijednost.

Prema zahtjevima Naredbe Federalne porezne službe Rusije „O postupku podnošenja prijave PDV-a” (stavak 3, točka 2 Dodatka br. 2 Naredbe Federalne porezne službe Rusije od 29. listopada 2014. br. MMV-7-3/558@), sljedeći odjeljci uključeni su u ažurirane izjave deklaracija:

- Obvezna je naslovna stranica obrasca deklaracije na kojoj je naznačen broj ispravke deklaracije i razdoblje za koje se dostavljaju pojašnjenja;

- Odjeljak 1, iz kojeg se iznos poreza prenosi na proračunsku karticu za obračun;

- Listovi odjeljaka i dodaci tim odjeljcima, koji su uključivali iznose transakcija na primarnoj deklaraciji s potrebnim prilagodbama;

- Ostali odjeljci i njihovi prilozi, ako su usklađeni iznosi utjecali na izračun porezne osnovice poreza na dodanu vrijednost.

Porezno računovodstvo za izvođača Elit doo

U prijavi poreza na dohodak potrebno je ispraviti rashode, jer je iznos porezne osnovice previsoko iskazan, a shodno tome i iznos porezne obveze koji se mora prijaviti „za umanjenje“, dakle, prema st. 3 str. 1 čl. 54 Poreznog zakona Ruske Federacije, Elite LLC će ponovno izračunati porezne obveze "prema smanjenju" za isto izvještajno porezno razdoblje u kojem je utvrđena distorzija.

U našem primjeru, ovo je travanj 2018. Predstavite UND za 2017. bez obveze, prema pojašnjenjima ruskog Ministarstva financija "st. 2 str. 1 čl. 81, sub. 1 stavka 2 čl. 265 Poreznog zakona Ruske Federacije, dopis Ministarstva financija Rusije od 23. ožujka 2012. br. 03-07-11/79.”

Izvođač u roku od 5 dana, koji se računa od dana potpisivanja dokumenata (ugovornog ugovora) izdaje fakturu za korekciju prema dolje i prima više obračunati porez na dodanu vrijednost na odbitak. klauzula 3 čl. 168. st. 10. čl. 172 Poreznog zakona Ruske Federacije, odluka Vrhovnog arbitražnog suda Ruske Federacije od 11. siječnja 2013. br. 13825/12, klauzula 12 „Pravilo vođenja knjige nabave koja se koristi u izračunima poreza na dodanu vrijednost, odobreno. Rezolucija br.1137»

Kada radite u računovodstvenom programu 1C 8.3, pogreške pri unosu nisu tako rijetke. Naravno, ljudski faktor ne igra uvijek ulogu, ali i on igra veliku ulogu.

Pretpostavimo da program odražava činjenicu kupnje ili prodaje proizvoda. Nakon nekog vremena ispostavlja se da su uneseni podaci netočni. Razlozi nam nisu bitni. Glavna stvar koju treba razumjeti je da izmjena prethodno dovršenih dokumenata nije uvijek ispravna. To može dovesti do katastrofalnih posljedica i razbiti logiku podataka. Tako je - izvršite prilagodbu u 1C za prethodno razdoblje koristeći relevantne dokumente.

Usklađivanje primitka i fakture od dobavljača na smanjenje

Pogledajmo konkretnu situaciju. 11. listopada 2017. naša organizacija LLC Confetprom kupila je jedan par gumenih rukavica od dobavljača po cijeni od 25 rubalja po paru. Nakon nekog vremena postalo je jasno da su u program uneseni netočni podaci.

Ispada da nam je dobavljač promijenio cijenu, koja je iznosila 22 rublje. Nažalost, ova informacija nije dostavljena djelatniku koji je izvršio kupnju rukavica u programu, te je pogriješio.

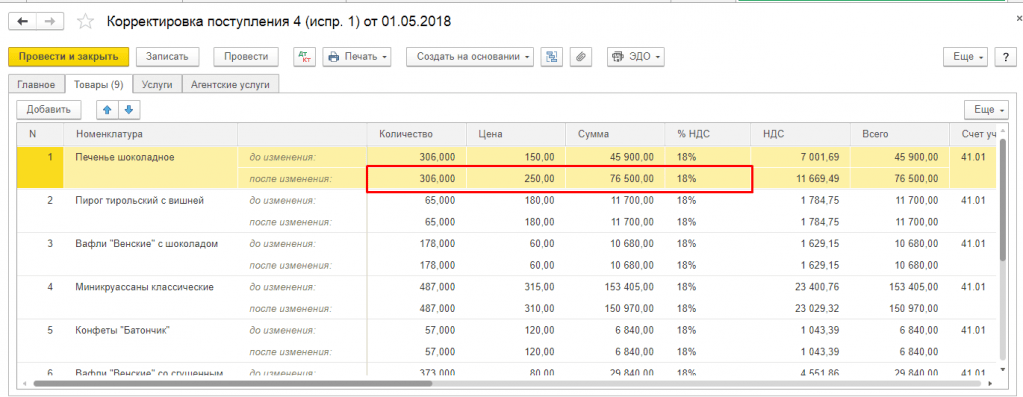

Kako bi se ispravio prethodno kreirani dokument o primitku, postoji njegovo prilagođavanje. Dokument usklađenja možete unijeti izravno iz samog računa, kao što je prikazano na slici ispod.

Program je automatski popunio sve podatke. Imajte na umu da je na prvoj kartici "Glavno" u našem primjeru odabran potvrdni okvir "Povrat PDV-a u prodajnoj knjizi". Činjenica je da je cijena i, kao rezultat toga, cijena rukavica smanjena. S tim u vezi, potrebno nam je vraćanje prethodno odbitnog PDV-a u prodajnu knjigu.

Također ovdje možete naznačiti kako bi se stvoreno prilagođavanje trebalo odraziti: u svim odjeljcima računovodstva ili samo za PDV.

Odlaskom na karticu “Proizvodi” vidimo da su naše gumene rukavice sa svim ostalim podacima već dodane u pripadajući tablični dio. U ovom slučaju, sam niz je podijeljen u dva podniza. U gornjem dijelu su podaci iz primarne isprave o primitku, au donjem ispravku.

U našem slučaju, cijena rukavica se promijenila prema dolje s 25 rubalja na 22 rublje. Odrazili smo ovu promjenu u drugom retku.

Napravimo prilagodbe i provjerimo formirane pokrete. Kao što se može vidjeti na donjoj slici, cijena gumenih rukavica je prilagođena za 3 rublja. Također je izvršeno usklađivanje PDV-a u iznosu od 18% ovog troška. Iznosio je 54 kopejke.

Nakon završetka prilagodbe, možemo učiniti isto. To se radi na način sličan registraciji od prijema robe.

Usklađivanje prodaje i faktura od prodavatelja

Situacije kada je potrebno uskladiti primarni dokument gore ili dolje, provedeno u prethodnim razdobljima, također se mogu pojaviti prilikom prodaje robe. U takvoj situaciji možete sigurno koristiti gore opisane upute.

Prilagodba implementacije u 1C 8.3, baš kao i prilagodba primitka, kreira se na temelju primarnog dokumenta. Skup polja je prilično sličan. Razlikuju se samo pokreti kreirani u programu.

Događa se da nakon kupnje ili prodaje proizvoda postane potrebno prilagoditi pisani primarni dokument. Takve radnje može pokrenuti dobavljač ili kupac ako otkrije grešku u izvršenju inicijalnih isporučnih dokumenata ili mi sami, primjerice, kada se pri primitku robe otkriju bilo kakvi manjkovi ili viškovi robe.

Dokumenti kreirani i objavljeni u određenom vremenskom razdoblju ne mogu se u svim slučajevima ispraviti ili barem ispravno ispraviti. Na primjer, nemoguće je izvršiti izmjene u dokumentima u zatvorenom razdoblju: prilagođavanje primitaka iz prethodnih godina u 1C 8.3 može dovesti do ponovnog knjiženja mnogih zavisnih dokumenata, a kao rezultat toga - iskrivljenje iznosa prihoda, poreza , itd. Točnije je odražavati ovu operaciju pomoću zasebnih dokumenata koji se nalaze u sustavu 1C.

Dokument "Prilagodba računa" u 1C 8.3 prilikom kupnje robe

Korekcije možete izvršiti nakon kupnje traženog proizvoda putem istoimenog dokumenta u “Kupnje”.

I također pomoću gumba "Stvori na temelju" izravno iz računa ili ručno dodajte na popis dokumenata. U slučaju kada se izrađuje novi dokument za izmjenu provedbe, u njemu se mora navesti dokument o isporuci čiji će se podaci korigirati.

Ukoliko se ispravni dokument unosi na temelju dostavnice, tada će se automatski popuniti podatak o pripadajućem računu i neće biti potrebe za ručnim unosom. Potrebne dokumente možete kreirati „na temelju“, alternativno, iz samog dokumenta o primitku ili s popisa istih.

U ovom slučaju, na kartici "Proizvodi", količina i druge brojke kopiraju se u redak "Prije promjene" iz originalnog knjiženog dokumenta primitka, tako da ovaj redak nije dostupan za uređivanje. Redak “Nakon promjene” automatski se popunjava sličnim vrijednostima, ali je dostupan za unos podataka koji su promijenjeni. Možete mijenjati, smanjivati ili povećavati količinu zaprimljene robe, kao i korigirati cijenu ako se cijena neočekivano promijeni, npr. dok je roba putovala od dobavljača ili je fakturist unio pogrešne podatke u računovodstveni sustav.

Kada promijenite dokumente koji se koriste za formalizaciju primitka, promjene nastaju i u međusobnim obračunima s dobavljačima. Pritom je važno ne zaboraviti napraviti izmjene u obračunu PDV-a.

Na primjer, kada ispravljate račune prema dolje, morate označiti oznaku "Vrati PDV u prodajnu knjigu" kako biste vratili PDV koji je prethodno uzet u obzir za odbitak. Nakon toga program generira odgovarajući unos u prodajnu knjigu. To postaje moguće odabirom vrste potrebne operacije "Prilagodba prema dogovoru stranaka." U tom slučaju se stopa PDV-a u “Robi” ne može mijenjati.

U dokumentu također možete naznačiti trebaju li se ove promjene odraziti na sve relevantne računovodstvene odjeljke ili treba izvršiti samo izmjene u obračunu PDV-a. Knjiženja odražavaju vraćanje PDV-a i bilježe podatke o usklađenjima troška robe.

Ako je odabrana operacija “Ispravak u primarnim dokumentima”, ispravci će biti usmjereni na pogreške u primarnim dokumentima. Ovdje su za izmjenu dostupni svi stupci tabelarnog dijela kako biste izvršili prilagodbe. Također možete generirati ispravke kretanja za PDV.

Na temelju odabranih ispravnih dokumenata nabave možete kreirati “Račun primljen”. Podaci se unose pomoću gumba Kreiraj temeljem iz samog dokumenta ili iz liste dokumenata za nabavu robe.

Ukoliko dođe do povećanja nabavne vrijednosti nabavljene robe, potrebno je pripremiti dokument „Izrada knjižica nabavne knjige“ i popuniti karticu „Odbitak PDV-a“.

Dokument "Prilagodba prodaje" u 1C 8.3 pri kupnji robe

Gumb "Stvori na temelju" omogućuje vam generiranje novog dokumenta iz implementacije ili ručno dodavanje prilagodbi na popis dokumenata.

Kada se kreira novi dokument, ako je generiran kroz “Dodaj iz liste ispravnih dokumenata”, potrebno je provjeriti sadrži li prodajni dokument čiji će se podaci usklađivati.

Kada se promijene podaci o prodaji, mijenjaju se ne samo međusobni obračuni s kupcem, već i prihod, a sukladno tome i financijski rezultat poslovanja tvrtke.

Morate prilagoditi prodaju prema dolje u 1C: Računovodstvo na isti način kao i prilagođavanje primitaka: odaberite operaciju (to može biti prilagodba po dogovoru ili unošenje potrebnih ispravaka u primarne dokumente) i izvršite izmjene u količini ili trošku robe prodaju se u odgovarajućim stupcima u kontekstu svake pozicije nomenklature.

Isto tako, odabiremo način prikaza operacije - u svim relevantnim odjeljcima ili na jednom PDV računu. Kada odaberete “U svim dijelovima računovodstva” ispravak generira kretanja u računovodstvenom i poreznom knjigovodstvu, kao i kretanja u knjigovodstvenim registrima PDV-a.

Ako odaberete “Samo u obračunu PDV-a”, kretanja se generiraju samo prema knjigovodstvenim registrima PDV-a, au računovodstvu i knjigovodstvenim evidencijama ispravak ćete morati prikazati ručno. Ako odaberete "Samo obrazac za ispis", ne generiraju se pomaci.

Na temelju toga možete izdati i ispravni račun.

Prilikom kreiranja unosa u knjizi nabave, tamo idu fakture usklađenja za dokumente “Usklađivanje primitaka i prodaje”.

Prilikom generiranja regulatornog izvješća „Prijava PDV-a“, koje se može otvoriti i generirati u odjeljku „Izvješća“, računi za usklađivanje uključeni su u automatski ispunjenu prijavu.

Dakle, program 1C ima prilično fleksibilne i prikladne mehanizme za odražavanje različitih radnji za primitak i prodaju proizvoda, čija će upotreba pomoći u izbjegavanju računovodstvenih pogrešaka ili dugotrajnih operacija ponovnog prijenosa.

Dakle, program 1C ima prilično fleksibilne i prikladne mehanizme za odražavanje različitih radnji za primitak i prodaju proizvoda, čija će upotreba pomoći u izbjegavanju računovodstvenih pogrešaka ili dugotrajnih operacija ponovnog prijenosa.

Vrlo često organizacije trebaju prilagoditi iznos prethodne pošiljke zbog utvrđene pogreške ili zbog promjene uvjeta ugovora. Zakon predviđa određenu proceduru za promjenu prodaje prethodnog razdoblja. Pogledajmo to detaljnije.

Definicija

Usklađivanje prodaje prethodnog razdoblja (CSF) prema dolje ili prema gore može nastati kao rezultat:

- Promjene u cijeni rada.

- Ako je potrebno uskladiti prodaju prethodnog razdoblja prema smanjenju količine.

- Uz istovremenu promjenu količine i cijene.

- Ako utajivač PDV-a robu vrati prodavatelju.

Ako su se strane dogovorile promijeniti uvjete transakcije prije izdavanja, tada u roku od 5 dana prodavatelj može ponovno izdati račun.

Protok dokumenata

Smanjenje troškova proizvoda je poslovna transakcija koju je potrebno dokumentirati primarnim dokumentima. Ako se uoče greške, na njima se rade izmjene. Teretni list služi za formalizaciju prodaje robe i materijala trećoj strani. Ali ne može poslužiti kao dokaz da se kupac slaže s promjenom uvjeta ugovora. Za izdavanje računa za ispravak potrebno je priložiti uplatnicu za račun, novi ugovor ili izjavu o manjku robe prilikom preuzimanja. Pogledajmo pobliže kako se taj proces provodi u NU i BU.

Rekviziti

Postupak popunjavanja HSS-a propisan je čl. 169 Poreznog zakona Ruske Federacije.

Ako postoji korekcija prodaje prethodnog razdoblja prema dolje, tada se razlika u novčanom iznosu mora navesti u stupcu 8 retka D bez negativnog predznaka. Dokument mora biti potpisan od strane ovlaštene osobe. Pojedinačni poduzetnik mora dodatno navesti pojedinosti potvrde o državnoj registraciji.

Ako je ispravak prodaje prethodnog razdoblja prema dolje netočno popunjen, PDV se neće ponovno obračunati. CSF treba sastaviti u 2 primjerka u roku od 5 dana od dana primitka dokumenta koji potvrđuje promjene: dodatni ugovor, izjava o nedostatku robe, nalog za plaćanje itd.

Ako se istovremeno mijenja više dokumenata u kojima je otpremljena identična roba, tada prodavatelj može ponovno izdati jedan račun za sve pošiljke.

Usklađivanje prodaje prethodnog razdoblja naniže: knjiženja

Pogledajmo pobliže kako se CSF odražava u računovodstvenim knjigama prodavatelja:

- Storniranje DT62 KT90 - prihod se umanjuje za razliku.

- Storno DT90 KT68 - odbitak za iznos razlike.

- Storno DT20 KT60 - za razliku se umanjuje dug klijenta.

- Storno DT19 KTt60 - razlika PDV-a.

- DT19 KT68 - vraćen je prethodno odbijeni PDV.

Pogledajmo kako se CSF odražava na povećanje knjigovodstvene vrijednosti prodavatelja:

- DT62 KT90 - povećanje troškova prihoda.

- DT68 KT90 - porez prihvaćen za odbitak.

- DT20 KT60 - dug povećan.

- DT19 KT60 - promijenjen je iznos poreza.

- DT68 KT19 - porez prihvaćen za odbitak.

Prilikom izmjene računa prodavatelj mora dostaviti račun, a kupac povrat PDV-a. U oba slučaja, razlika u iznosima poreza obračunatim prije i nakon promjena može se odbiti. Bilo kakve promjene CSF-a nisu osnova za podnošenje

Prodavatelj mora ispravljenu fakturu prikazati u knjizi prodaje (povećanje vrijednosti) ili knjizi nabave (smanjenje vrijednosti) u razdoblju njezine izrade, a kupac u izvještajnom kvartalu. Odbici prema CSF-u mogu se primijeniti u roku od 36 mjeseci nakon sastavljanja dokumenta.

Usklađivanje prodaje prethodnog razdoblja prema dolje u 1C

Za registraciju promjena pošiljke u 1C pruža se istoimeni dokument. Ako se iznos pošiljke smanji, a izvješće se ne podnese, tada će "Prilagodba prodaje" odražavati iznos međusobnih obračuna i unijeti izmjene u porez na dohodak. Dokument generira transakcije pomoću Dug se uzima u obzir od trenutka dovršetka transakcije do datuma usklađenja. Analitičko računovodstvo provodi se za svaku drugu ugovornu stranu, ugovor i dokument za namirenje.

Ako je izvješće predano, tada prilikom izrade dokumenta potrebno je označiti kućicu „Prošlogodišnje računovodstvo je zaključeno“ i obavezno naznačiti stavku prihoda/rashoda. U ovom slučaju, transakcije će se generirati prema trenutnom datumu. Ukoliko dođe do povećanja iznosa prodaje, program će automatski povećati poreznu osnovicu.

PDV

Prema čl. 168. Poreznog zakona, ako nakon prodaje dođe do smanjenja prodaje prethodnog razdoblja, prodavatelj mora ponovno izdati račun u roku od 5 dana od dana primitka temeljnog dokumenta. SCF je osnova za odbitak poreza. U tom slučaju, iznos poreza obračunat prije i nakon promjena podložan je usklađenju. Rashodi iz prethodnih godina uzimaju se u obzir pri obračunu PDV-a u mjesecu u kojem su identificirani.

Porez na dohodak

Prema čl. 54 Poreznog zakona, organizacije porezne obveznike izračunavaju osnovicu na temelju rezultata svakog razdoblja na temelju računovodstvenih registara ili na temelju bilo kojih podataka o objektima. U slučaju utvrđivanja grešaka iz prethodnih razdoblja, potrebno je ponovno izračunati poreznu osnovicu i iznos naknade koja se plaća u proračun. Ako se razdoblje pogreške ne može identificirati, tada se ponovni izračun treba provesti u tekućem razdoblju.

Prihod od prodaje robe priznaje se na dan prodaje. Usklađivanje prodaje prethodnog razdoblja prema knjigovodstvenom smanjenju također treba izvršiti u NU. Odnosno, porezni obveznik mora promijeniti svoje porezne obveze. Na taj način se vrši korekcija prodaje prethodnog razdoblja prema dolje. Istodobno, dobit organizacije također se smanjuje, a formira se preplata poreza.

Ako je promjena vrijednosti objašnjena danim popustom, prodavatelj može korigirati poreznu osnovicu tijekom razdoblja preregistracije ugovora. U tom slučaju iznos za koji je prihod smanjen mora se prikazati kao dio neposlovnih troškova. Nastali gubitak može se prenijeti u buduća izvještajna razdoblja, odnosno umanjiti za iznos dobiti budućeg razdoblja. Jedini uvjet je da ne možete umanjiti dohodak ostvaren od djelatnosti oporezovane po stopi od 0%. Gubitak se može prenijeti u buduća razdoblja unutar 10 godina.

Primjer

18.12.15. LLC je potpisao akt za izvođenje popravnih radova u iznosu od 236 tisuća rubalja. Sredstva su doznačena izvođaču 20.12.15. U ožujku sljedeće godine LLC je proveo ispitivanje za procjenu kvalitete rada, kao rezultat kojeg je otkriven plaćeni, ali nedovršeni posao (18 tisuća rubalja). LLC je izvođaču poslao zahtjev i dodatni sporazum za smanjenje troškova radova. U travnju 2016. dokumenti su prepotpisani, a sredstva su vraćena na tekući račun organizacije. Odrazit ćemo te operacije u računovodstveni sustav kupca.

- DT20 KT60 - troškovi popravka objekta uključeni su u cijenu koštanja (200 tisuća rubalja).

- DT19 KT60 - odražen PDV (36 tisuća rubalja).

- DT68 KT19 - PDV prihvaćen za odbitak (36 tisuća rubalja).

- DT60 KT51 - plaćeno za rad (236 tisuća rubalja).

- DT76 KT91 - obračunati prihod (15.254 tisuća RUB).

- DT76 KT68 - vraćen porez (2.746 tisuća RUB).

- DT51 KT76 - sredstva primljena od izvođača (18 tisuća rubalja).