Plaćanja po GPC ugovoru u 4 fss. Što je građanski ugovor: podliježe li porezu i premijama osiguranja?

Plaćanje poreza i premija osiguranja prema građanskim ugovorima u 2019. bitno se razlikuje od sličnih plaćanja iz primanja stalno zaposlenih. Provjerite koji su porezi i naknade ove godine nametnuti ugovoru o partnerstvu s fizičkom osobom.

Što je građanski ugovor: podliježe li porezu i premijama osiguranja?

Poznavanje nijansi u vezi s nametanjem poreza i naknada na ugovor o građanskom partnerstvu omogućit će tvrtki da izračuna svoje koristi i odluči koji je ugovor s pojedincem bolje sklopiti.

Što je GPC sporazum

Bit građanskopravnog ugovora (GU) s pojedincem je da se sklapa kada je potrebno obaviti određeni posao. Kupac plaća fizičaru prihod tek nakon što je izvođač isporučio rezultate rada i kupac ih prihvati (klauzula 1, članak 702 Građanskog zakonika Ruske Federacije). Ugovorne strane također mogu predvidjeti avansno plaćanje prema ugovoru, ali konačno plaćanje nastupa po završetku.

Čim je posao prema ugovoru završen, pravni odnos između naručitelja i izvođača prestaje. Riječ je o jednokratnom poslu, a izvođač prema takvom ugovoru uključen je u izvođenje takvog posla jednokratno. Zaposlenik koji radi po ugovoru o građanskom ugovoru nije zaposlenik s punim radnim vremenom.

Građanski ugovor s pojedincem reguliran je Građanskim zakonikom Ruske Federacije, a ne Zakonom o radu.

Oporezivanje GPC sporazuma u 2019

Iz obilježja građanskopravnog ugovora proizlaze i njegove razlike u odnosu na ugovor o radu u pogledu oporezivanja i plaćanja premija osiguranja. Prema GPC sporazumu, tvrtka mora platiti poreze i naknade, budući da pojedinac prima prihod. Ali ona ne plaća sve obveze.

Evo popisa poreza i doprinosa koje tvrtka plaća prema GPC ugovorima u 2019. godini:

Ali nije to tako jednostavno. Prvo, porez na dohodak i doprinosi u 2019. godini plaćaju se samo prema ugovorima sklopljenim s fizičkim licem s prebivalištem u Ruskoj Federaciji. Ugovori s pojedinačnim poduzetnicima ne podliježu oporezivanju (članak 226. Poreznog zakona Ruske Federacije). Drugo, postoje iznimke među pojedincima, o kojima ćemo dalje govoriti.

Budi oprezan! Tijekom revizija poreznici pokušavaju prekvalificirati GPC ugovor u ugovor o radu i naplatiti dodatne poreze i premije osiguranja. "Ruski porezni kurir" je sastavio varalicu: " Kako sastaviti ugovor da poreznici ne pronađu krivnju".

U nastavku možete vidjeti uzorak tipičnog ugovora o građanskom pravu iz 2019.

Premije osiguranja po GPC ugovorima u 2019

Pogledajmo sada pobliže u koje fondove tvrtka uplaćuje premije osiguranja prema građanskom ugovoru s pojedincem. Ne predviđa svaki GPC ugovor plaćanje doprinosa. Radi lakšeg razumijevanja pogledajte tablicu u kojoj su navedeni svi slučajevi sklapanja ove vrste ugovora.

|

Razlog za potpisivanje GPA od strane stranaka |

Jesu li naknade plaćene? |

|---|---|

|

Ugovor o bilo kakvom poslu ili uslugama |

Plaćeno, a porezna osnovica se umanjuje za iznos troškova koje je izvršio izvođač (ako postoji dokumentacijski dokaz) |

|

Prijenos prava na književna, glazbena, umjetnička ili znanstvena djela |

|

|

licencno-izdavački |

|

|

Ugovor o prijenosu prava vlasništva ili vlasništva |

Neplaćen |

|

Studentski ugovori |

|

|

Ugovor sa sudionicima i organizatorima Svjetskog prvenstva u nogometu 2018 |

Prilikom plaćanja premije osiguranja po građanskim ugovorima u 2019. godini važno je voditi računa tko je osoba s kojom sklapate ugovor. Svaki prihod fizičara ne ide u proračun.

Prije plaćanja premija osiguranja poreznoj i Fondu socijalnog osiguranja pogledajte video predavanja na Višoj poreznoj akademiji.

Kada knjigovođa obračunava doprinose za obvezno mirovinsko osiguranje i obvezno zdravstveno osiguranje

Doprinosi za mirovinsko osiguranje u mirovinskom fondu i obveznom zdravstvenom osiguranju obračunavaju se ako izvršitelj:

Kada računovođa NE obračunava doprinose za obvezno mirovinsko osiguranje i obvezno zdravstveno osiguranje

Doprinosi za mirovinsko osiguranje u mirovinskom fondu i obveznom zdravstvenom osiguranju ne obračunavaju se ako izvršitelj:

Ponuda

Premije osiguranja na dohodak prema GPC ugovorima plaćaju se prema stopama koje klijent primjenjuje na svoje zaposlene s punim radnim vremenom. U normalnom načinu rada ovo je:

Ako je drugačije navedeno, to se inače odnosi na GPA.

Baza

Porezna osnovica može se umanjiti ako je izvođač imao bilo kakve troškove koji su potvrđeni odgovarajućim dokumentima (čekovima, izvodima, potvrdama, kartama i sl.)

Uplate prema ugovorima građanskog prava, doprinosi Fondu socijalnog osiguranja

Posebno vrijedi spomenuti doprinose za Fond socijalnog osiguranja (za ozljede). Poslodavac nije dužan plaćati te doprinose, osim ako je drugačije određeno uvjetima ugovora. Na primjer, ako angažirate tim građevinara i s njima sklopite građanski ugovor za određenu vrstu posla, onda je sasvim moguće da će se tamo pojaviti klauzula o plaćanju doprinosa za ozljede. A ako je takva klauzula zapisana, tada tvrtka također vrši uplate Fondu za socijalno osiguranje.

Doprinosi za socijalno osiguranje

Doprinosi za obvezno socijalno osiguranje za privremenu nesposobnost i majčinstvo, kao što smo gore napisali, ne moraju se naplaćivati (klauzula 2, dio 3, članak 9 Zakona br. 212-FZ).

Porezi iz građanskog ugovora u 2019

U 2019. godini po građanskom ugovoru plaća se samo jedan porez – porez na dohodak. Budući da vaš izvođač ostvaruje prihod za svoj rad, taj prihod podliježe oporezivanju.

Ujedno, isplatom naknade po građanskopravnom ugovoru s fizičkom osobom, tvrtka postaje porezni agent za porez na dohodak.

Važno! Za građanski ugovor plaćate porez na dohodak samo ako vaš izvođač nije pojedinačni poduzetnik (članak 226. Poreznog zakona Ruske Federacije).

Istodobno, imajte na umu da tekst GPC ugovora s pojedinačnim poduzetnikom ne može navesti tko je dužan platiti porez na osobni dohodak (pismo Ministarstva financija Ruske Federacije od 03.09.2016. br. 03 -04-05/12891).

Tvrtka plaća porez za fizičke osobe samo ako nisu samostalni poduzetnici. Evo kako izračunati porez:

Fizička osoba - rezident Ruske Federacije

U prvom slučaju, profesionalni odbici moraju se oduzeti od iznosa naknade. Zaposlenik ih može primiti na zahtjev (točke 2, 3 članka 221 Poreznog zakona Ruske Federacije).

Fizička osoba - nerezident Ruske Federacije

A ako je fizičar nerezident Ruske Federacije, računovođa množi stopu poreza na dohodak od 30% s iznosom dohotka. Porez od akontacije mora se zadržati sljedeći dan nakon prijenosa akontacije, a na kraju godine morate Federalnoj poreznoj službi dostaviti potvrdu 2-NDFL sa svim plaćenim prihodima i obračunatim porezom (čl. 1, 2. članka 230. Poreznog zakona Ruske Federacije).

Sve organizacije i poduzetnici koji građanima plaćaju naknade koje podliježu doprinosima za obvezno socijalno osiguranje moraju podnijeti obračune u obrascu 4-FSS (1. stavak 1. dio, članak 5., stavak 2. dio 9., članak 15. Zakona od 24. srpnja 2009. broj 212-FZ).

Situacija: Je li potrebno podnijeti obrazac 4-FSS ako organizacija (poduzetnik) obračunava isplate zaposlenicima samo prema građanskim ugovorima?

Organizacije podnose izračune koristeći obrazac 4-FSS u svakom slučaju. Poduzetnici obračune moraju dostaviti samo ako doprinose obračunavaju od plaćanja po građanskim ugovorima.

Svi osiguravatelji moraju dostaviti izračune u obrascu 4-FSS (klauzula 1, dio 1, članak 5, klauzula 2, dio 9, članak 15. Zakona od 24. srpnja 2009. br. 212-FZ). Dakle, da biste odgovorili na pitanje je li potrebno predati obračun ili ne, potrebno je utvrditi kada je organizacija ili poduzetnik priznat kao osiguravatelj?

organizacije

Organizacije su u svakom slučaju osiguravatelji - registrirane su pri Saveznom fondu za socijalno osiguranje Rusije, bez obzira na prirodu ugovora sklopljenih sa zaposlenicima (podtočka 1, dio 1, članak 2.3 Zakona od 29. prosinca 2006. br. 255- FZ). Stoga organizacije moraju podnijeti izračune pomoću obrasca 4-FSS. Čak i ako u izvještajnom (obračunskom) razdoblju zaposlenicima nisu isplatili primitke na koje se plaćaju doprinosi za socijalno osiguranje ili osiguranje od nesretnog slučaja i profesionalne bolesti.

Poduzetnici

Poduzetnici postaju osiguranici sklapanjem ugovora sa zaposlenikom:

- ugovor o radu;

- građanskopravni ugovor, u kojem je navedeno da će se plaćanja prema ovom ugovoru obračunavati doprinosima za osiguranje od nesreća i profesionalnih bolesti.

To proizlazi iz odredaba podstavka 3. dijela 1. članka 2.3. Zakona od 29. prosinca 2006. br. 255-FZ, 1. dijela članka 5., 1. dijela članka 20.1. Zakona od 24. srpnja 1998. br. 125. -FZ.

Dakle, u razmatranoj situaciji, poduzetnik mora predati Obrazac 4-FSS samo ako sklopljeni građanskopravni ugovori sadrže uvjet o obračunu premije osiguranja. Ukoliko takav uvjet ne postoji, poduzetnik nije dužan dostavljati obračune u Obrascu 4-FSS.

Doprinosi za slučaj privremene nesposobnosti i u svezi s rodiljnim

Isplate prema ugovorima o građanskom pravu ne podliježu doprinosima u slučaju privremene nesposobnosti iu vezi s majčinstvom (podstavak 2. dio 3. članak 9. Zakona od 24. srpnja 2009. br. 212-FZ). Međutim, prema retku 1. tablice 3. odjeljka I. obračuna, takva plaćanja moraju biti navedena kao dio ukupnih plaćanja.

To se objašnjava činjenicom da redak 1 tablice 3 odražava sve isplate obračunate u skladu s člankom 7. Zakona br. 212-FZ od 24. srpnja 2009. (točka 10.1. Postupka odobrenog nalogom Saveznog fonda za socijalno osiguranje Rusije od 26. veljače 2015. broj 59) . I ovaj članak kaže da plaćanja prema građanskopravnim ugovorima o obavljanju poslova (pružanju usluga) i prema ugovorima o autorskom djelu podliježu premijama osiguranja.

To znači da iznos plaćanja prema takvim ugovorima mora biti prikazan u retku 1 tablice 3 odjeljka I obrasca 4-FSS. Plaćanja prema građanskim ugovorima, čiji je predmet prijenos imovine u vlasništvo ili korištenje, ne podliježu doprinosima (3. dio, članak 7. Zakona br. 212-FZ od 24. srpnja 2009.). Stoga ih nema potrebe uključivati u izračun.

U retku 2 Tablice 3 navodimo iznos isplata koji ne podliježu doprinosima prema članku 9. Zakona br. 212-FZ od 24. srpnja 2009. (točka 10.2. Postupka odobrenog Naredbom Saveznog fonda za socijalno osiguranje od Rusija od 26. veljače 2015. br. 59). Tu spadaju isplate po građanskim ugovorima o kojima smo upravo govorili. Dakle, popunjavanje redaka 1. i 2. Tablice 3. ne dovodi do povećanja osnovice za obračun i ne povlači za sobom obračun doprinosa za osiguranje za slučaj privremene nesposobnosti i u svezi s materinstvom.

Doprinosi za osiguranje od nesreća i profesionalnih bolesti

Doprinosi za osiguranje od nesreća i profesionalnih bolesti za plaćanja prema građanskim ugovorima moraju se obračunati samo ako je takva obveza predviđena ugovorom (stavak 4. članka 5., dio 1. članka 20.1. Zakona od 24. srpnja 1998. br. 125 -FZ ).

Isplate prema građanskim ugovorima, na koje se plaćaju doprinosi za osiguranje od nesreća i profesionalnih bolesti, navedene su kao dio ukupnih isplata u tablici 6. odjeljka II obračuna (točke 24.1. i 24.2. Postupka odobrenog Naredbom Saveznog socijalnog zavoda Fond za osiguranje Rusije od 26. veljače 2015. br. 59) .

Ako u građanskom ugovoru nema odredbe da naknade prema njemu podliježu doprinosima za ozljede, nema potrebe odražavati takve naknade u tablici 6. Uostalom, tablica pokazuje:

- isplate za koje se obračunavaju premije osiguranja (stupci 3 i 4);

- plaćanja za koja se ne naplaćuju premije osiguranja prema članku 20.2 Zakona od 24. srpnja 1998. br. 125-FZ (beneficije, naknade itd.).

To je navedeno u stavcima 24.1-24.3 Postupka odobrenog nalogom FSS-a Rusije od 26. veljače 2015. br. 59.

Neoporezivi primici iz građanskopravnih ugovora ne odnose se ni na jedne ni na druge.

Radi jasnoće, sve gore navedeno prikazujemo u obliku tablice:

| Koji su ugovori sklopljeni | Organizacija | Poduzetnik |

| Sklopljeni su ugovori o radu i građanskom pravu | Obavezno izvršiti plaćanje. Odrazite uplate u tablici 3 izračuna kao dio ukupnih isplata. Ako plaćanja podliježu doprinosima za ozljede, također ih odrazite u tablici 6 kao dio ukupnih plaćanja | Obavezno izvršiti plaćanje. Odrazite uplate u tablici 3 izračuna kao dio ukupnih uplata. Ako plaćanja podliježu doprinosima za ozljede, također ih odrazite u tablici 6 kao dio ukupnih plaćanja |

| Sklopljeni su samo građanski ugovori (u ugovorima je predviđena obveza plaćanja doprinosa za osiguranje od nesretnih slučajeva i profesionalnih bolesti) | Obavezno izvršiti plaćanje. Isplate u tablicama 3. i 6. obračuna naznačiti u sklopu ukupnih uplata | Obavezno izvršiti plaćanje. Isplate u tablicama 3. i 6. obračuna naznačiti u sklopu ukupnih uplata |

| Sklopljeni su samo građanski ugovori (u ugovorima nema odredbi o plaćanju doprinosa za osiguranje od nesretnih slučajeva i profesionalnih bolesti) | Obavezno izvršiti plaćanje. Isplate iskazati samo u tablici 3 obračuna | Nema potrebe za predajom obračuna |

Gdje podnijeti uplatu

Ako organizacija nema odvojene odjele, onda podnesite izračun teritorijalnom ogranku FSS-a Rusije na svom mjestu (9. dio, članak 15. Zakona od 24. srpnja 2009. br. 212-FZ). Odnosno, na mjestu registracije organizacije.

Ako organizacija ima odvojene odjele, tada se obrazac 4-FSS mora predati sljedećim redoslijedom.

Predajte izračun teritorijalnom ogranku Federalnog fonda za socijalno osiguranje Rusije na lokaciji zasebnog odjela, samo ako takav odjel ima vlastitu bilancu, tekući (osobni) račun i samostalno isplaćuje plaće zaposlenicima. U ovom slučaju, u obrascu 4-FSS navedite adresu i kontrolnu točku zasebne jedinice.

Kada gore navedeni uvjeti ili barem jedan od njih nisu ispunjeni, sve pokazatelje za takvu podjelu uključiti u obračun za sjedište organizacije i dostaviti ga na njegovu adresu. Isto postupite ako se izdvojeni odjel nalazi u inozemstvu.

To proizlazi iz odredaba dijelova 11., 14. članka 15. Zakona od 24. srpnja 2009. br. 212-FZ i stavka 5.9. Postupka odobrenog Nalogom FSS-a Rusije od 26. veljače 2015. br. 59.

Kada ga uzeti

Izračuni u obrascu 4-FSS moraju se predati na kraju svakog izvještajnog razdoblja. Postoje četiri takva razdoblja: prvi kvartal, šest mjeseci, devet mjeseci i godina (članak 10. Zakona od 24. srpnja 2009. br. 212-FZ).

U papirnatom obliku moraju se dostaviti najkasnije do 20. dana u mjesecu nakon izvještajnog razdoblja. U elektroničkom obliku - najkasnije do 25. dana u mjesecu koji slijedi nakon izvještajnog razdoblja. To je navedeno u stavku 2. dijela 9. članka 15. Zakona od 24. srpnja 2009. br. 212-FZ i stavku 1. članka 24. Zakona od 24. srpnja 1998. br. 125-FZ.

Ako zadnji dan na koji trebate podnijeti izračun pada na vikend, tada se morate prijaviti prvog radnog dana (7. dio, članak 4. Zakona br. 212-FZ od 24. srpnja 2009.).

Dakle, u 2016. treba dostaviti izračune:

- za 2015. godinu - najkasnije do 20. siječnja na papiru i najkasnije do 25. siječnja u elektroničkom obliku;

- za prvi kvartal 2016. godine - najkasnije do 20. travnja u papirnatom obliku i najkasnije do 25. travnja u elektroničkom obliku;

- za prvo polugodište 2016. godine - najkasnije do 20. srpnja na papiru i najkasnije do 25. srpnja u elektroničkom obliku;

- za devet mjeseci 2016. godine - najkasnije do 20. listopada na papiru, a najkasnije do 25. listopada u elektroničkom obliku;

- za 2016. godinu - najkasnije do 20. siječnja 2017. godine na papiru i najkasnije do 25. siječnja 2017. godine u elektroničkom obliku.

Kada podnijeti nagodbu tijekom likvidacije

Kada je organizacija u fazi likvidacije, obračun se mora dostaviti na poseban način. U tom slučaju odluka o likvidaciji može se donijeti ili sredinom obračunskog razdoblja, odnosno godine, ili na njegovom kraju. U potonjem slučaju, obrazac 4-FSS mora se predati na opći način.

Ako će organizacija podnijeti zahtjev za likvidaciju poreznoj upravi prije kraja tekuće godine, prije nego što to učinite, morate podnijeti izračun u skladu s Obrascem 4-FSS. Odražavat će podatke za razdoblje od početka godine do dana kada podnesete izvješće FSS podružnici Rusije. Iznos doprinosa prema dostavljenom obračunu morat će se prenijeti u Fond socijalnog osiguranja Rusije u roku od 15 kalendarskih dana počevši od dana koji slijedi nakon datuma podnošenja izvješća.

Na primjer, ako organizacija planira podnijeti zahtjev za likvidaciju 18. studenog 2016., obrazac 4-FSS mora se predati najkasnije do 17. studenog. Prikazani izračun mora odražavati podatke za razdoblje od 1. siječnja do uključivo 17. studenog 2016. godine. U razdoblju od 18. studenoga do zaključno 2. prosinca 2016. godine, organizacija mora doznačiti premije osiguranja naznačene za plaćanje u dostavljenom obračunu.

Ovaj postupak proizlazi iz odredaba 15. dijela članka 15. Zakona od 24. srpnja 2009. br. 212-FZ.

Koje su posljedice zakašnjelog plaćanja?

Ako ne podnese izvješće na vrijeme, organizacija riskira da bude istovremeno kažnjena po dvije osnove: prema članku 46. Zakona od 24. srpnja 2009. br. 212-FZ i prema članku 19. Zakona od 24. srpnja 1998. br. 125. -FZ. A sve zato što izračun prema obrascu 4-FSS kombinira dvije vrste izvješća: osiguranje za privremenu nesposobnost i u vezi s majčinstvom, kao i osiguranje od nesreća i profesionalnih bolesti. Odnosno, morat ćete platiti dva dijela kazne. Takva pojašnjenja dana su u pismima FSS-a Rusije od 23. kolovoza 2011. br. 14-03-11/08-9440 i od 22. ožujka 2010. br. 02-03-10/08-2328.

Iznos kazne za svaki razlog je 5 posto iznosa doprinosa koji pripadaju proračunu za zadnja tri mjeseca izvještajnog (obračunskog) razdoblja. Ova će se kazna morati platiti za svaki puni ili djelomični mjesec kašnjenja. U tom slučaju ukupan iznos kazne za cijelo vrijeme kašnjenja ne može biti veći od 30 posto iznosa doprinosa po obračunu. A minimalna kazna je 1000 rubalja.

Na primjer, organizacija je predala papirnati obračun za devet mjeseci 2016. godine 31. listopada 2016. godine. Prema izračunu, doprinosi su obračunani za posljednja tri mjeseca: za srpanj - 40.000 rubalja, za kolovoz - 32.000 rubalja, za rujan - 40.000 rubalja. Rok za dostavu obračuna istekao je 20. listopada 2016. godine. Iznos kazne za svaki razlog bio je 5600 rubalja. (5% × (40 000 rub. + 32 000 rub. + 40 000 rub.) × 1 mjesec). Ukupni iznos kazni bit će 11.200 rubalja. (5600 RUR × 2).

Ovaj postupak predviđen je odredbama 1. dijela članka 46. Zakona od 24. srpnja 2009. br. 212-FZ, stavka 6. članka 19. Zakona od 24. srpnja 1998. br. 125-FZ.

Pažnja: Pri izračunu kazne kontrolori mogu smanjiti iznos obračunatih premija osiguranja za troškove koje je organizacija imala za obvezno socijalno osiguranje (pismo Ministarstva rada Rusije od 11. ožujka 2015. br. 17-4/B-106).

No, prema FSS-u Rusije, iznos kazne mora se izračunati bez uzimanja u obzir takvih troškova, odnosno iz cjelokupnog iznosa premija osiguranja koje se obračunavaju prema izračunu (pismo od 10. veljače 2012. br. 15-03-11/08-1395). Stoga je moguće da će zaposlenici fonda pri obračunu kazne uzeti u obzir ukupan iznos obračunate premije osiguranja.

U tom slučaju, organizacija se može obratiti sudu, oslanjajući se na stavak 1. Odluke Vlade Ruske Federacije od 14. rujna 2009. br. 731. Budući da je Ministarstvo rada Rusije ovlašteno davati objašnjenja o primjena Zakona od 24. srpnja 2009. br. 212-FZ.

Osim toga, predviđena je administrativna odgovornost za zakašnjelo podnošenje obračuna premija osiguranja. Na zahtjev FSS-a Rusije, sud može kazniti službene osobe organizacije (na primjer, menadžera) u iznosu od 300 do 500 rubalja. (2. dio članka 15.33 Zakona o upravnim prekršajima Ruske Federacije).

Osim novčanih kazni za kršenje rokova za podnošenje obrasca 4-FSS, tvrtka može biti kažnjena za odbijanje podnošenja dokumenata koji potvrđuju ispravnost obračuna doprinosa i za kasno podnošenje takvih dokumenata. Kazna će biti 200 rubalja. za svaki nedostavljeni dokument. To je predviđeno stavkom 7. članka 19. Zakona od 24. srpnja 1998. br. 125-FZ.

Ako se iz nekog razloga ne slažete s odlukom teritorijalnog ureda fonda, možete se žaliti.

Postupak punjenja

Pravila za ispunjavanje obrasca 4-FSS propisana su u Postupku odobrenom naredbom FSS-a Rusije od 26. veljače 2015. br. 59. U mnogim se aspektima podudaraju s pravila, koji su osnovani za poreznu prijavu.

Kao dio obrasca 4-FSS, morate ispuniti naslovnu stranicu, tablice 1 i 3 odjeljka I, tablice 6, 7, 10 odjeljka II. Ostale tablice - samo ako postoje podaci koje je potrebno prikazati.

To proizlazi iz odredbi stavka 2. Postupka, odobrenog naredbom FSS-a Rusije od 26. veljače 2015. br. 59.

Molimo uključite svoj registarski broj osiguranika na vrhu obrasca na svakoj stranici. Uzmite to iz obavijesti koju je teritorijalno tijelo FSS-a Rusije izdalo tijekom registracije.

U polju "Šifra podređenosti" navedite šifru teritorijalnog tijela Federalnog fonda za socijalno osiguranje Rusije u kojem je osiguranik registriran. Ovaj kod se sastoji od pet znakova, od kojih prva četiri odgovaraju kodu teritorijalnog tijela FSS-a Rusije. Peti znak karakterizira osiguranika: organizacije na lokaciji zasebnih jedinica odgovaraju broju 2, građani - 3 (klauzula 20 naloga Ministarstva zdravstva i socijalnog razvoja Rusije od 7. prosinca 2009. br. 959n). Šifra podređenosti može se pronaći u obavijesti koju izdaje teritorijalna podružnica FSS-a Rusije nakon registracije.

Ispunite tablice obrasca 4-FSS, u kojima odražavate monetarne pokazatelje (iznose plaćanja, iznose doprinosa itd.) U rubljama i kopejkama. Ovaj postupak je predviđen samim obrascem izvješća.

Naslovnica

Ako podnosite prvu uplatu u obrazac 4-FSS za razdoblje, unesite "000" u polje "Broj korekcije". Ako ga pojašnjavate, navedite serijski broj ispravka (na primjer, "001" - ako je ovo prvo pojašnjenje, "002" - za drugo pojašnjenje itd.)

Ukoliko dostavljate obračun prema rezultatima razdoblja (za prvo tromjesečje, polugodište, devet mjeseci i godinu dana), popunite samo prve dvije ćelije polja „Izvještajno razdoblje“. Na primjer, ako popunjavate izračun za devet mjeseci 2016. godine, unesite "09" i stavite crtice u sljedeće dvije ćelije.

Ukoliko predajete obračun za isplatu naknade iz osiguranja, ispunite samo zadnje dvije ćelije. Navesti broj zahtjeva za naknadu iz osiguranja: “01”, “02” itd.

Ovaj postupak je predviđen stavkom 5.4 Postupka odobrenog Naredbom br. 59 FSS-a Rusije od 26. veljače 2015.

U polju „Kalendarska godina“ označite godinu za koju vršite izračun.

Stavite slovo L u polje "Prestanak djelatnosti" samo nakon likvidacije organizacije ili nakon prestanka djelatnosti poduzetnika. U suprotnom, nemojte ispunjavati ovo polje.

Navedite naziv organizacije u skladu s njezinim statutom. Za građane je potrebno navesti prezime, ime i patronim (ako postoji), kao u putovnici.

TIN i kontrolna točka

Navedite TIN i KPP organizacije. Takve podatke možete vidjeti u obavijesti o registraciji koju izdaje Federalna porezna služba Rusije nakon registracije. Za izdvojenu parcelu označiti kontrolnu točku na mjestu takve parcele. Za razliku od obrasca RSV-1, u polju "TIN" ostavite prazne ćelije ne iza broja, već ispred njega i ispunite ih nulama (klauzula 5.8 Postupka odobrenog Naredbom Federalne porezne službe Rusije od veljače 26, 2015 br. 59).

Ako je osiguranik fizička osoba, tada pogledajte PIB u potvrdi o registraciji fizičke osobe u mjestu prebivališta. U tom slučaju stavite crticu u polje "kontrolna točka".

OGRN

Navedite OGRN broj u skladu s potvrdom o državnoj registraciji. Ovaj kod također možete vidjeti u obavijesti o registraciji u Rosstatu. Kao i kod popunjavanja polja „OIB”, ostavite prazna polja ispred i popunite ih nulama.

Napišite svoj kontakt telefon u potpunosti, uključujući pozivni broj grada. To može biti fiksni ili mobilni broj. Telefonski broj ne smije sadržavati zagrade ili crtice (točka 5.11 Postupka odobrenog Nalogom FSS-a Rusije od 26. veljače 2015. br. 59).

Adresa prijave

Molimo unesite svoju adresu za registraciju. Za organizacije ovo je zakonska adresa, za poduzetnike - adresa prebivališta.

U polju “Šifra uplatitelja premije osiguranja (osiguranika)” u prve tri ćelije navodi se šifra koja određuje kategoriju ugovaratelja osiguranja. Može se odrediti korištenjem Dodatka br. 1 Postupku odobrenom Nalogom br. 59 FSS-a Rusije od 26. veljače 2015. Ispunite sljedeća dva polja u skladu s Dodatkom br. 2 gornjeg postupka. I ispunite posljednje dvije ćelije polja "Šifra platitelja premije osiguranja (ugovaratelja police)" u skladu s Dodatkom br. 3 Postupku odobrenom naredbom FSS-a Rusije od 26. veljače 2015. br. 59. Ovo postupak je predviđen klauzulom 5.13 Postupka odobrenog nalogom FSS-a Rusije od 26. veljače 2015. veljače 2015. br. 59.

Na primjer, trgovačka organizacija koja primjenjuje opći sustav oporezivanja i plaća doprinose po osnovnoj tarifi, u polju „Šifra obveznika osiguranja (osiguranika)” treba naznačiti „071/00/00” (slovo Federalna služba za osiguranje Rusije od 1. travnja 2011. br. 14-03-11/04-2866).

Za potpuni popis šifri kategorije platitelja pogledajtestol.

Situacija: Koju šifru platitelja treba navesti u izračunu 4-FSS kada se kombinira pojednostavljeni sustav i patentni sustav?

Šifra ovisi o vrsti djelatnosti poduzetnika.

Općenito, poduzetnik koji kombinira pojednostavljeni postupak i patentni sustav mora navesti šifru platitelja “171/01/00”.

Ali ako je poduzetnik stekao patent za djelatnosti kao što su iznajmljivanje nekretnina, trgovina na malo ili ugostiteljske usluge, tada pri kombiniranju načina mora navesti šifru platitelja "071/01/00".

Takva objašnjenja nalaze se na nekim regionalnim stranicama FSS-a Rusije. Na primjer, u informaciji Altajske regionalne podružnice FSS-a Rusije od 1. travnja 2014.

Situacija: Koju šifru platitelja trebam navesti u obračunu 4-FSS? Tijekom izvještajnog razdoblja, organizacija je postala sudionikom SEZ-a na Krimu .

Unesite kod 181.

Na dan podnošenja obračuna, organizacija je već dobila status sudionika FEZ-a na Krimu. I takve tvrtke na naslovnoj stranici stavljaju posebnu šifru - 181.

U tom slučaju izvješće mora prikazati ukupne pokazatelje obračunatih premija osiguranja po različitim stopama.

Broj zaposlenih

U polju Prosječan broj zaposlenih naznačiti prosječan broj zaposlenih isključujući žene na rodiljnom dopustu i radnike na roditeljskom dopustu do 1,5 godine.

U rubrici „od kojih žena” posebno naznačiti koliko žena ima osiguranika u organizaciji. U ovaj pokazatelj ne uključivati žene koje su na rodiljnom dopustu.

To proizlazi iz stavka 5.14 Postupka, odobrenog naredbom FSS-a Rusije od 26. veljače 2015. br. 59.

Potpisi u izračunu

Ako je obračun potpisan od strane zakonskog zastupnika (menadžera) organizacije, na naslovnoj stranici u ćelijama predviđenim za potpis, označite "1" i prezime, ime i patronim zastupnika u cijelosti, potpis i stavite datum. potpisivanja. Na terenu M.P. staviti pečat (ako postoji). Ako nema pečata organizacije, to ne može biti osnova za odbijanje primanja plaćanja. To je navedeno u informaciji FSS-a Rusije od 10. lipnja 2015.

Ako obračun potpisuje ovlaštena osoba - fizička osoba, na naslovnoj stranici u ćelijama predviđenim za potpis, naznačiti "2", prezime, ime i patronim osobe u cijelosti, datum potpisivanja, kao i vrstu dokumenta kojim se potvrđuje ovlaštenje zastupnika (na primjer, punomoć).

Ako obračun potpisuje ovlašteni predstavnik - specijalizirana organizacija, na naslovnoj stranici u ćelijama predviđenim za potpis naznačiti "2", naziv specijalizirane organizacije, prezime, ime i patronim njenog voditelja (ovlaštenog djelatnik) u cijelosti.

Ako nagodbu podnosi pravni sljednik, u polje "Potvrđujem točnost i potpunost podataka" upisati "3".

To proizlazi iz odredbi stavka 5.16 Postupka, odobrenog naredbom FSS-a Rusije od 26. veljače 2015. br. 59.

Navedite prezime, ime i patronim (ako postoji) voditelja ili osobe i datum obračuna. Potpis i datum moraju biti na svakoj stranici obračuna.

Ako obračun podnosi zastupnik (pravni sljednik), tada treba navesti dokument koji potvrđuje njegovu ovlast.

odjeljak I

U odjeljku I. upisati podatke koji se odnose na obračune doprinosa za obvezna socijalna osiguranja za slučaj privremene nesposobnosti i u svezi s rodiljnim radom.

Polje "Kod OKVED" popunjavaju samo one organizacije koje imaju pravo primijeniti snižene stope premije osiguranja u skladu sa stavcima 8. i 11. dijela 1. članka 58. Zakona od 24. srpnja 2009. br. 212-FZ. U ovo polje upisuje se glavna šifra vrste djelatnosti. Odredite ga pomoću OKVED klasifikatora.

U tablici 1 navedite podatke o obračunatim i plaćenim premijama osiguranja, kao io statusu nagodbi organizacije sa Saveznim fondom za socijalno osiguranje Rusije na početku i na kraju izvještajnog razdoblja.

U retku 1 odrazite iznos duga po premijama osiguranja koji je osiguranik imao na početku obračunskog razdoblja. Iznos treba biti jednak pokazatelju u retku 19 slične obračunske tablice za prethodnu godinu.

U retku 2 označite obračunate iznose premija osiguranja . U tom slučaju u retku "Na početku izvještajnog razdoblja" navedite iznos obračunate premije osiguranja za tromjesečja koja su prethodila izvještajnom razdoblju. Na primjer, u izračunu za prvi kvartal morate staviti crticu na ovaj redak. A u obračunu za pola godine - iznos doprinosa obračunatih za prvo tromjesečje. U stupcu 3 retka 2 upisuje se ukupan iznos obračunatih premija osiguranja za izvještajno razdoblje. Na primjer, u izračunima za prvo tromjesečje, to će biti iznos obračunatih doprinosa za prvo tromjesečje (indikator će biti jednak iznosu navedenom u retku "Za posljednja tri mjeseca izvještajnog razdoblja"). A u obračunu za polugodište, u stupcu 3 retka 2, potrebno je navesti ukupan iznos obračunatih premija osiguranja za polugodište (pokazatelj će biti jednak zbroju pokazatelja navedenih u redovima " Na početku izvještajnog razdoblja” i “Za zadnja tri mjeseca izvještajnog razdoblja”).

U retku 3 iskazati iznos doprinosa obračunat na temelju izvješća o izravnim i uredskim kontrolama.

Redak 4 treba ispuniti ako je organizacija otkrila nedovoljna plaćanja za prethodne godine. A u retku 5 navedite iznose troškova koje podružnica FSS-a Rusije nije prihvatila za kompenzaciju u prethodnim godinama prema izvješćima o terenskim i uredskim inspekcijama.

U retku 6 navedite iznose koje je organizacija primila od Ruskog fonda za socijalno osiguranje za naknadu troškova (za bolovanje, porodiljne naknade itd.).

U retku 7 odražavaju preplaćene doprinose koje je ruska podružnica FSS-a vratila organizaciji.

U retku 8 odražavajte ukupni pokazatelj. Dobit ćete ga dodavanjem redaka 1 do 7 ove tablice.

Ispunite redak 9 samo ako FSS Rusije ima dug prema vama.

U retku 15. upisuju se izdaci za potrebe obveznog socijalnog osiguranja koji su nastali od početka obračunskog razdoblja, razvrstani po mjesecima. Ovaj pokazatelj mora odgovarati pokazatelju u retku 15 Tablice 2 Obrasca 4-FSS (točka 7.13 Postupka odobrenog Nalogom FSS-a Rusije od 26. veljače 2015. br. 59).

Iznosi premija osiguranja koji su preneseni u Fond socijalnog osiguranja Rusije trebaju se prikazati u retku 16.

U retku 17 potrebno je navesti dug po premijama osiguranja koji je otpisan od strane fonda, kao i dug koji nije predmet naplate sudskom presudom. Odnosno zaostatke koje FSS Rusije nema pravo naplatiti zbog zastare.

U retku 18 odrazite ukupni iznos, odredite ga dodavanjem redaka 12, 15, 16 i 17.

U retku 19 navedite dug prema Fondu socijalnog osiguranja Rusije na kraju izvještajnog (obračunskog) razdoblja.

Situacija: Kako prikazati premije osiguranja u obrascu 4-FSS? Tijekom izvještajnog razdoblja organizacija je stekla status sudionika FEZ-a na Krimu .

Odražavaju ukupne pokazatelje premija osiguranja obračunanih po različitim stopama.

Sudionici FEZ-a na Krimu imaju pravo primijeniti sniženu tarifu od 1. dana mjeseca koji slijedi nakon mjeseca u kojem je primljen takav status (članak 58.4. Zakona od 24. srpnja 2009. br. 212-FZ). Dakle, do mjeseca u kojem je tvrtka dobila status sudionika FEZ-a (uključujući), morate platiti doprinose po općoj stopi. A od sljedećeg mjeseca - po stopi od 1,5 posto.

Koji je rok za predaju izvješća na obrascu 4-FSS za 4. kvartal 2017. u vezi doprinosa „za ozljede“? Moram li stvarno koristiti novi obrazac i gdje ga mogu preuzeti? Kakav je postupak popunjavanja obračuna u regijama koje sudjeluju u FSS pilot projektu? Koja se pravila trebate pridržavati prilikom popunjavanja tablice 2 godišnjeg izvješća 4-FSS za 2017.? Kako prikazati naknadu troškova iz Fonda za socijalno osiguranje? Evo uzorka popunjavanja 4-FSS za 4. kvartal 2017. Također možete preuzeti novi obrazac izvješća. Ako imate bilo kakvih pitanja o ispunjavanju 4-FSS za 2017., kontaktirajte nas na.

Koje podatke trebate koristiti za prijavu FSS-u?

U 2018. odjeli Fonda socijalnog osiguranja (FZO) nastavit će kontrolirati:

- premije osiguranja za osiguranje od nesreća na radu i profesionalnih bolesti (odnosno doprinosa za ozljede);

- troškovi osiguranika za potrebe socijalnog osiguranja.

Stoga se premije osiguranja "za ozljede" obračunate od siječnja do prosinca 2017. moraju prijaviti teritorijalnom uredu Fonda za socijalno osiguranje i podnijeti izvješće za 4. tromjesečje 2017. Fondu za socijalno osiguranje.

Tko mora položiti godišnji 4-FSS za 2017

Svi osiguravatelji dužni su podnijeti obračun u obrascu 4-FSS za 4. tromjesečje 2017.: organizacije i pojedinačni poduzetnici koji pojedincima plaćaju naknadu podložnu doprinosima "za ozljede" (1. stavak članka 24. Zakona od 24. srpnja 1998. br. 125-FZ).

Samostalni poduzetnici bez zaposlenih koji plaćaju premije osiguranja samo „za sebe“. Pojedinačni poduzetnici bez zaposlenih ne moraju podnositi 4-FSS za 4. kvartal 2017.

Ako iz nekog razloga, od 1. siječnja do 31. prosinca 2017., organizacija nije izvršila uplate koje su priznate kao predmet doprinosa za osiguranje u Fondu socijalnog osiguranja i ne plaća te doprinose, tada, unatoč tome, dostaviti nulu potrebno je godišnje izvješće 4-FSS-u za 2017. godinu.

Ukoliko organizacija nije poslovala u izvještajnom razdoblju, potrebno je još dostaviti „nulti“ obračun za 2017. godinu. U važećem zakonodavstvu nema iznimaka za takve slučajeve. U "nultom" izračunu pomoću obrasca 4-FSS ispunite samo naslovnu stranicu i tablice 1, 2, 5.

Rok za podnošenje 4-FSS za 4. kvartal 2017

Osiguranici podnose izračune 4-FSS teritorijalnom tijelu FSS-a Ruske Federacije u mjestu svoje registracije u sljedećim rokovima:

- najkasnije do 25. dana u mjesecu nakon izvještajnog razdoblja, ako se izvještaj šalje elektroničkim putem;

- najkasnije do 20. dana u mjesecu koji slijedi nakon izvještajnog razdoblja, ako se 4-FSS podnosi „na papiru“.

Ukupno postoje 4 izvještajna razdoblja:

- I četvrtina;

- pola godine;

- devet mjeseci;

Dakle, rok za podnošenje 4-FSS za 4. kvartal 2017. je najkasnije do 22. siječnja 2018. "na papiru" i najkasnije do 25. siječnja 2018. - u elektroničkom obliku.

Što provjeriti prije polaganja 4-FSS za 2017

U elektroničkom obliku, izračun se može dostaviti odjelu FSS Rusije za 2017.:

- putem telekomunikacijskih kanala (putem 4-FSS payment gateway na Internetu);

- na vanjskom mediju (disketa, CD, flash disk i sl.) s elektroničkim potpisom.

Za pripremu 4-FSS online u elektroničkom obliku, možete koristiti elektronički portal FSS Rusije. Na ovom internetskom portalu možete besplatno elektronički ispuniti 4-FSS i predati ga socijalnom osiguranju.

Danas na portalu za pripremu i predaju elektroničkih izvješća 4-FSS online možete koristiti:

- servis za online ispunjavanje obrasca 4-FSS (dostupan registriranim korisnicima s proširenim pravima pristupa). Servis vrši formatno-logičku kontrolu unesenih podataka i uspoređuje informacije s prethodno dostavljenim izvješćima za prethodna razdoblja. Zahvaljujući tome, možete položiti 4-FSS za 2017. bez grešaka. Ispunjeni 4-FSS može se odmah spremiti u FSS bazu podataka i izvještaj će se smatrati predanim.

- usluga za pripremu obrasca 4-FSS za 4. kvartal 2017. besplatno bez registracije. Ova usluga vam omogućuje da ispunite izračun i izvršite automatsku provjeru prolaska formata i logičke kontrole. Takva se izvješća ne pohranjuju u bazi podataka FSS-a. Međutim, može se spremiti u XML formatu i, ako je potrebno, ispisati. Ili se datoteka može spremiti na flash disk, potpisati elektroničkim potpisom i prenijeti i prenijeti u fond. Ova usluga može se tretirati kao besplatni program za ispunjavanje 4-FSS za 2017.

Također možete ispuniti i predati 4-FSS za 4. tromjesečje 2017. koristeći programe i online usluge koje pružaju operateri za elektroničko upravljanje dokumentima. Cm. " ".

Imajte na umu: da bi uspješno položili 4-FSS za 4. tromjesečje 2017., poslodavci moraju provjeriti ključnu potvrdu za izvješćivanje FSS-u. Stvar je. da je od 15. rujna 2017. godine na snazi novi certifikat ključa za provjeru potpisa. Certifikat ključa potrebno je ažurirati za one koji dostavljaju elektronički 4-FSS, kao i za poslodavce iz regija koje sudjeluju u pilot projektu FSS, koji šalju elektroničke registre podataka Fondu za dodjelu i isplatu naknada.

Ako ne instalirate nove certifikate, program vam neće dopustiti da bilo što pošaljete u fond. Pojavljuje se poruka koja ukazuje na pogrešku ili nemogućnost dešifriranja dokumenta. Preuzmite najnovije ključeve na web stranici fss.ru u odjeljku "Certifikacijsko tijelo". Za potpisivanje računa potreban vam je certifikat javnog ključa. Datoteka se zove F4_FSS_RF_2017_qualified.cer. Rok važenja je godinu dana počevši od 15. rujna 2017. Tada će se certifikat morati ponovno promijeniti. Ažurirajte ključeve u programu rada preko kojeg šaljete izvješća. Ako za to koristite besplatne temeljne programe, slijedite upute. Postoji poveznica na njega u istom odjeljku stranice gdje su potvrde: "Preporuke za podnošenje platnih lista prema obrascu 4-FSS Ruske Federacije." Izvor: sajt FSS.

Napominjemo da su od 15. rujna 2017. također napravljene izmjene i dopune tehnologije prihvaćanja elektroničkih plaćanja. Promjene se odnose na strukturu i formatno-logičke odnose 4-FSS pri podnošenju izračuna elektroničkim potpisom počevši od trećeg kvartala 2017. godine. Izvor: sajt FSS.

Novi obrazac 4-FSS u 2018. ili stari?

Od 2017. koristi se obrazac 4-FSS, odobren Nalogom FSS-a Rusije od 26. rujna 2016. br. 381. Obrazac izvješća 4-FSS uključuje sljedeće tablice (obavezne i dodatne):

- Naslovnica

- Tablica 1. “Izračun osnovice za obračun premije osiguranja”;

- Tablica 1.1 „Podaci potrebni za izračun premija osiguranja od strane osiguranika navedenih u stavku 2.1 članka 22. Saveznog zakona od 24. srpnja 1998. br. 125-FZ”;

- Tablica 2. “Izračun osnovice za obvezno socijalno osiguranje od nesreće na radu i profesionalne bolesti”;

- Tablica 3. „Izdaci obveznog socijalnog osiguranja od nezgoda na radu i profesionalnih bolesti“;

- Tablica 4. „Broj oštećenih (osiguranika) u svezi s osiguranim slučajem u izvještajnom razdoblju”;

- Tablica 5. „Informacije o rezultatima posebne ocjene uvjeta rada (rezultati certificiranja radnih mjesta za uvjete rada) i obveznih prethodnih i periodičnih zdravstvenih pregleda radnika na početku godine.”

Naslovnu stranicu i tablice 1, 2 i 5 potrebno je dostaviti u svakom slučaju, čak i ako osiguranik nije imao obračuna za “ozljede” u izvještajnom razdoblju. Ostatak se popunjava samo u slučajevima kada postoje odgovarajući pokazatelji.

FSS je u lipnju 2017. promijenio obrazac izvješća o obračunatim i plaćenim premijama osiguranja "za ozljede" (4-FSS). Izmjene su izvršene Naredbom FSS-a br. 275 od 06.07.2017. Ažurirani obrazac za obračun stupio je na snagu 07.09.2017. Osiguranici su koristili ovaj obrazac prilikom ispunjavanja 4-FSS za 3. kvartal 2017. Cm. " ". Isti obrazac potrebno je koristiti prilikom popunjavanja izvješća 4-FSS za 4. kvartal 2017. U 2018. godini ovaj je obrazac prikladan za izvješćivanje.

Gdje poslati godišnje izvješće

Ako organizacija nema odvojene odjele, tada se 4-FSS za 4. tromjesečje 2017. mora dostaviti teritorijalnom ogranku FSS-a Rusije u mjestu registracije tvrtke (klauzula 1, članak 24 Saveznog zakona od 24. srpnja 1998. br. 125-FZ).

Ako postoje izdvojene jedinice, tada se godišnji obrazac 4-FSS za 2017. godinu dostavlja na mjesto izdvojene jedinice. Ali samo pod uvjetom da “izolacija” ima svoj tekući (osobni) žiro račun i da samostalno isplaćuje plaće zaposlenicima.

Postupak popunjavanja 4-FSS za 4. kvartal 2017

U izračunu 4-FSS za 4. kvartal 2017. potrebno je ispuniti Naslovnu stranicu i tablice 1, 2, 5. Također je potrebno ispuniti (točka 2. Postupka za popunjavanje izračuna 4 - FSS):

- tablica 1.1 - ako ste u siječnju - prosincu privremeno poslali radnike u drugu organizaciju ili kod pojedinačnog poduzetnika prema ugovoru o zapošljavanju osoblja;

- tablica 3 - ako je u razdoblju siječanj – prosinac pojedincima isplaćeno osiguranje (npr. naknade za privremenu nesposobnost zbog nesreće na radu);

- Tablica 4 - ako je bilo industrijskih nesreća u razdoblju siječanj - prosinac.

Primjeri i uzorci popunjavanja godišnjeg 4-FSS za 2017

Kako ispuniti obrazac 4-FSS za 4. kvartal 2017.? Koje tablice treba uključiti u izračun? Pogledajmo konkretan primjer punjenja. Nadamo se da će vam Upute za ispunjavanje 4-FSS omogućiti prijenos podataka na sličan izračun 4-FSS.

Pretpostavimo da organizacija zapošljava 18 ljudi i da nema osoba s invaliditetom. Organizacija je u studenom 2016. provela posebnu procjenu uvjeta rada, prema rezultatima koje:

- utvrđena su tri radna mjesta klasificirana kao 3. klasa opasnih uvjeta rada;

- Nisu identificirana radna mjesta klasificirana kao klasa 4 opasnih uvjeta rada.

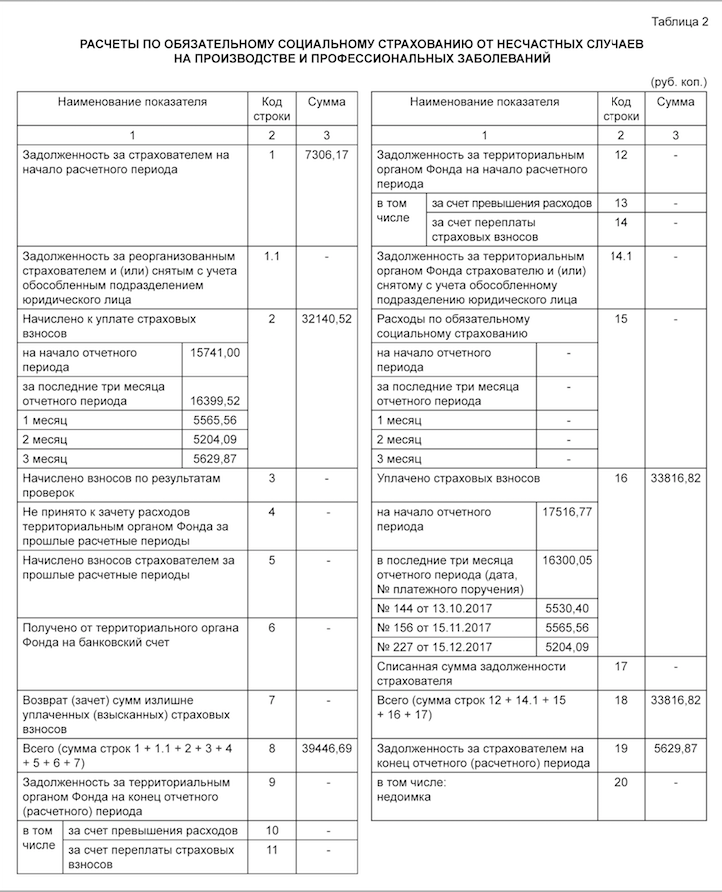

U prosincu 2016. godine radnici zaposleni u opasnim uvjetima rada podvrgnuti su obveznim periodičnim zdravstvenim pregledima. Stopa doprinosa za ozljede je 0,9%, nema popusta i priplata. Podaci o naknadama zaposlenicima, obračunatim i uplaćenim doprinosima za ozljede prikazani su u tablici.

Od 01.01.2017. dug doprinosa za ozljede naveden u retku 19 stupca 3 tablice 7 4-FSS za 2016. iznosio je 7306,17 rubalja. Doprinosi za rujan 2017. u iznosu od 5.530,40 RUB. uplaćeni u listopadu 2017. Doprinosi za prosinac 2017. u iznosu od 5.629,87 RUB. plaćeno u siječnju 2018. Primjer ispunjavanja 4-FSS za 4. kvartal 2017. bio bi sljedeći:

Tablica 1: osnovica premije osiguranja

U tablici 1 izvješća 4-FSS za 4. kvartal 2017. trebate:

- izračunati osnovicu za obračun premije osiguranja od nezgode prema načelu nastanka događaja od početka obračunskog razdoblja i za svaki od zadnja tri mjeseca izvještajnog razdoblja (listopad, studeni i prosinac 2017.);

- odrediti veličinu stope osiguranja uzimajući u obzir popust ili doplatu.

Tablicu 1.1 u sklopu obrasca 4-FSS za 2017. godinu trebaju izraditi isključivo oni poslodavci osiguranici koji svoje radnike privremeno premještaju u druge organizacije ili kod poduzetnika. Ako je tako, tada tablica treba odražavati:

- broj dodijeljenih radnika;

- uplate od kojih se obračunavaju premije osiguranja za pola godine, za travanj, svibanj i lipanj;

- plaćanja u korist osoba s invaliditetom;

- stopu premije osiguranja stranke primateljice.

U našem primjeru nema potrebe popunjavati ovu tablicu, jer takvih okolnosti nije bilo u izvještajnom razdoblju.

Tablica 2: Izračuni doprinosa

U tablici 2 izvješća 4-FSS za 4. tromjesečje 2017. trebate prikazati sljedeće podatke prema računovodstvenim podacima (Odjeljak III. Postupka za popunjavanje obračuna 4 - FSS):

- u red. 1. – dug po doprinosima za osiguranje od nezgode na početku 2017. godine;

- u retke 2. i 16. – iznosi doprinosa obračunanih od početka 2017. godine i uplaćenih za osiguranje od nezgode (»osiguranje od ozljede«);

- u retku 12 - dug teritorijalnog tijela FSS-a Ruske Federacije prema organizaciji početkom 2017.;

- u redak 15. – troškovi osiguranja od nezgode nastali od početka 2017. godine;

- u redak 19. – dugovanja doprinosa za osiguranje od nezgode na dan 31. prosinca 2017. godine, uključujući dugovanja u redak 20.;

- u ostalim recima - preostali dostupni podaci.

Napominjemo da je Nalogom FSS-a od 06.07.2017. br. 275 u tablicu 2 obrasca 4 - FSS dodano sljedeće:

- redak 1.1, koji odražava iznos duga reorganiziranog osiguravatelja i (ili) deregistrirane zasebne jedinice prema teritorijalnom tijelu Saveznog fonda za socijalno osiguranje Ruske Federacije;

- redak 14.1, koji označava podatke o dugu teritorijalnog tijela FSS-a Ruske Federacije reorganiziranom osiguraniku i (ili) odjavljenom zasebnom odjelu.

Ove retke popunjavaju osiguratelji-sljednici i organizacije koje su uključivale takve izdvojene odjele.

Kada popuniti tablicu 4

Dostavite tablicu 4 kao dio izvješća 4-FSS za 4. tromjesečje 2017., ako je od siječnja do prosinca 2017. bilo nesreća na radu ili su identificirane profesionalne bolesti. Međutim, u našem primjeru ovu tablicu nije potrebno popunjavati.

Tablica 5: Medicinski pregledi i posebna procjena

Tablica 5 godišnjeg izvješća 4-FSS za 2017. mora odražavati sljedeće informacije:

- o ukupnom broju radnih mjesta na kojima se provodi posebna ocjena uvjeta rada i rezultatima posebne ocjene, a ako nije istekao rok važenja rezultata ovjere radnih mjesta, podaci na temelju te ovjere;

- o obveznim prethodnim i periodičnim zdravstvenim pregledima radnika.

Također možete preuzeti još jedan primjer popunjavanja godišnjeg 4-FSS za 4. kvartal 2017. u Excel formatu.

Moguća odgovornost

Za kršenje roka za podnošenje obračuna 4 - FSS za 4. kvartal 2017. utvrđuje se novčana kazna: 5% iznosa doprinosa za osiguranje od nezgode obračunanih za plaćanje za srpanj, kolovoz i rujan za svaki puni ili djelomični mjesec kašnjenja. U tom slučaju novčana kazna ne može biti manja od 1000 rubalja i ne smije premašiti 30% navedenog iznosa doprinosa (klauzula 1, članak 26.30 Zakona br. 125-FZ).

Također, zaposlenik tvrtke odgovoran za izvješćivanje (računovođa ili direktor) može biti kažnjen novčanom kaznom u iznosu od 300 do 500 rubalja (2. dio članka 15.33 Zakonika o upravnim prekršajima Ruske Federacije).Naknada od Fonda socijalnog osiguranja u 2018

Unatoč tome što u 2018. godini porezna uprava kontrolira plaćanje premija osiguranja, FZO će nastaviti provjeravati troškove isplate naknada i izdvajati sredstva za nadoknadu tih troškova.

Za naknadu troškova isplate naknada poslodavac se obraća FSS-u u slučajevima kada obračunati doprinosi za osiguranje nisu dovoljni za isplatu naknada ili poslodavac primjenjuje sniženu „nultu“ tarifu i ne uplaćuje doprinose za obvezno socijalno osiguranje, npr. obveznici pojednostavljenog poreznog sustava (pojednostavljeni sustav oporezivanja), obavljanje povlaštenih aktivnosti (2. dio, članak 4.6. Saveznog zakona od 29. prosinca 2006. br. 255-FZ „O obveznom socijalnom osiguranju u slučaju privremene nesposobnosti iu vezi s majčinstvo”).

Napominjemo da obrazac 4-FSS ne sadrži podatke o obračunatim i uplaćenim doprinosima za osiguranje za obvezna socijalna osiguranja za slučaj privremene nesposobnosti te u svezi s rodiljnim i nastalim troškovima. Dakle, za nadoknadu troškova za naknade isplaćene nakon 1. siječnja 2017., morat ćete dodatno dostaviti potvrdu o obračunu, koja mora sadržavati sve podatke navedene u stavku 2. Naredbe br. 585n. Konkretno, podaci o nepodmirenim obvezama doprinosa na početku i na kraju izvještajnog (obračunskog) razdoblja, o obračunatim doprinosima, dodatno obračunatim i uplaćenim doprinosima, o troškovima koji nisu prihvaćeni u kompenzaciju. Cm. " ".

Od 1. siječnja 2018. sljedeće državne usluge Fonda socijalnog osiguranja Ruske Federacije bit će dostupne na izvanteritorijalnoj osnovi:

- Državna služba za prijavu i odjavu osoba koje su dobrovoljno stupile u pravne odnose obveznog socijalnog osiguranja u slučaju privremene nesposobnosti i u vezi s majčinstvom.

- Državna služba za registraciju i odjavu osiguranika - pojedinaca koji su sklopili ugovor o radu sa zaposlenikom.

- Državna služba za registraciju i odjavu osiguranika - pojedinaca koji su obvezni platiti premije osiguranja u vezi sa sklapanjem građanskog ugovora.

- Državna služba za prihvaćanje dokumenata koji služe kao osnova za obračun i plaćanje (prijenos) premija osiguranja, kao i dokumenata koji potvrđuju ispravnost obračuna i pravovremenu uplatu (prijenos) premija osiguranja.

Stoga, od 1. siječnja 2018. podnositelji zahtjeva mogu predati dokumente potrebne za dobivanje gore navedenih javnih usluga, kao i dobiti rezultate njihovog pružanja u bilo kojoj jedinici koja pruža takve usluge na području Ruske Federacije po izboru podnositelja zahtjeva, neovisno o njegovom prebivalištu ili boravištu (za fizičke osobe i samostalne poduzetnike) ili mjestu (za pravne osobe).

Ove promjene uvedene su Saveznim zakonom br. 384-FZ od 5. prosinca 2017. „O izmjenama i dopunama članaka 7. i 29. Saveznog zakona „O organizaciji pružanja državnih i općinskih usluga“.

Doprinosi za osiguranje od nezgoda i profesionalnih bolesti. Ispunjavanje obrasca 4-FSS, postupak popunjavanja. Koja plaćanja treba platiti za osiguranje od nezgoda i profesionalnih bolesti?

Pitanje: Popunjavanje obrasca 4-FSS od 01.01.2017. U tablici 1, red 1: iznos isplata u skladu s člankom 20.1 Saveznog zakona od 24. srpnja 1998. br. 125-FZ trebao bi biti ukupni fond plaća, uzimajući u obzir isplate za GPC, au retku 2 isplate za GPC treba isključiti u skladu s člankom 20.2? Programer 1C tvrdi da GPC plaćanja uopće nisu uključena ni u redak 1 ni u redak 2. Ne slažem se s tim. Molim vas za komentare. Prema odredbama sporazuma, doprinosi Fondu socijalnog osiguranja i Fondu socijalnog osiguranja Nacionalsocijalističkog fonda ne plaćaju se prema GPC-u.

Odgovor: 1C programer je u pravu. Doprinosi za ozljede naplaćuju se na isplate u okviru radnog odnosa ili prema GPC ugovorima (ako je takva obveza predviđena ugovorom). Ako GPC ugovorom nije propisana obveza plaćanja doprinosa za ozljede, tada nema potrebe uključivati te uplate u izračun 4-FSS.

Obrazloženje

Koja plaćanja treba platiti za osiguranje od nezgoda i profesionalnih bolesti?

Objekt procjene

Doprinosi za osiguranje od nesreća i profesionalnih bolesti podliježu isplatama i nagradama zaposlenicima u okviru radnog odnosa ili temeljem građanskopravnih ugovora (ako je takva obveza predviđena ugovorom).* Ovaj se postupak odnosi i na zaposlenike koji su građani Rusije i glede stranih zaposlenika i osoba bez državljanstva. To proizlazi iz odredbi stavka 2. članka 5., stavka 1. članka 20.1. Zakona od 24. srpnja 1998. br. 125-FZ.

Isplate i naknade na koje se obračunavaju doprinosi za osiguranje od nesretnih slučajeva i profesionalnih bolesti uključuju osobito:

- plaća;

- dodatke i dodatke (npr. za radni staž, radni staž, kombinaciju zanimanja, noćni rad i sl.);

- bonuse i naknade isplaćene u okviru radnog odnosa ili građanskog ugovora;

- plaćanje (potpuno ili djelomično) od strane organizacije za svog zaposlenika za robu (rad, usluge);

- plaćanja i nagrade u obliku dobara (radova, usluga);

- isplate naknade za neiskorišteni godišnji odmor (povezano i nevezano uz otkaz).

Građanski ugovori

Za isplate građanima za obavljanje poslova prema građanskim ugovorima, obračunajte doprinose za osiguranje od nesreća i profesionalnih bolesti samo ako je takva obveza organizacije predviđena ugovorom* (

U našoj organizaciji sklopljen je ugovor u 3. kvartalu 2017. godine. Obračunali smo premije osiguranja prema Fondu za mirovinsko, Fondu obveznog zdravstvenog osiguranja i Fondu socijalnog osiguranja za iznos po ugovoru o osiguranju, sukladno tome, iznos po ugovoru je uključen u osnovicu za obračun osiguranja. premije Fondu obveznog socijalnog osiguranja, Fondu obveznog zdravstvenog osiguranja. Kako ispravno odražavati obračun prema ugovoru u Fondu za socijalno osiguranje? Uostalom, doprinosi u ovaj fond se ne naplaćuju. Treba li se uračunati u opću osnovicu za obračunavanje u fond za socijalno osiguranje, pa u neoporezive iznose ili iznos po ugovoru o djelu uopće treba isključiti iz obračuna?

Vaš osobni stručnjak odgovara

Redak 1 Tablice 1 obračuna 4-FSS odražava samo one isplate koje su priznate kao predmet oporezivanja u skladu s člankom 20.1 Zakona br. 125-FZ od 24. srpnja 1998. Njima, uklj. Ovo također uključuje plaćanja prema ugovorima o djelu ako, prema uvjetima ugovora, klijent mora platiti premije osiguranja za ozljede. Inače, isplate prema GPC ugovorima nisu priznate kao predmet oporezivanja kao doprinosi za ozljede i nisu uključene u pokazatelje u recima 1 i 2 Tablice 1 izračuna 4-FSS.

Da. ako ugovor ne propisuje obvezu društva da plati doprinose za ozljede prema ovom GPC sporazumu, tada nemojte uključivati naknadu u 4-FSS ni u retku 1 ni u retku 2 tablice 1.

Kako uzeti u obzir naknadu građaninu prema GPA

Premije osiguranja

Bez obzira na to koji sustav oporezivanja organizacija koristi, doprinosi za obvezno mirovinsko (medicinsko) osiguranje moraju se izračunati iz naknade osobama prema određenim građanskim ugovorima (). Takvi ugovori uključuju građanskopravne ugovore o obavljanju poslova (pružanju usluga), izvršenju autorske narudžbe, prijenosu autorskih prava i davanju prava na korištenje djela. Prema drugim građanskim ugovorima (na primjer, prema ugovoru o najmu), premije osiguranja nisu potrebne. Za više informacija o ovome, pogledajte. Ne plaćaju doprinose za obvezno socijalno osiguranje ().

Ali naknada stvarnih troškova pojedinca u vezi s obavljanjem poslova ili pružanjem usluga prema građanskim ugovorima uopće ne podliježe premijama osiguranja. To je navedeno u stavku 1. članka 422. Poreznog zakona Ruske Federacije. Naravno, nadoknađeni troškovi moraju biti dokumentirani. Ovakva objašnjenja u.

Doprinosi za osiguranje od nesreća i profesionalnih bolesti moraju se obračunati samo ako je obveza organizacije da ih plati predviđena građanskim ugovorom (Zakon br. 125-FZ od 24. srpnja 1998.).

Kako sastaviti i predati obračun pomoću obrasca 4-FSS