A GPC-szerződés szerinti kifizetések 4 fss-ban. Mi a polgári jogi szerződés: adó- és biztosítási díjköteles?

2019-ben a polgári jogi szerződések alapján fizetendő adók és biztosítási díjak alapvetően eltérnek a teljes munkaidőben foglalkoztatottak jövedelméből származó hasonló befizetésektől. Nézze meg, milyen adók és illetékek terhelik a magánszemélyekkel kötött élettársi szerződést ebben az évben.

Mi a polgári jogi szerződés: adó- és biztosítási díjköteles?

A polgári társasági szerződésre vonatkozó adók és díjak kivetésével kapcsolatos árnyalatok ismerete lehetővé teszi a társaság számára, hogy kiszámítsa előnyeit, és eldöntse, melyik megállapodást érdemesebb megkötnie egy magánszemélyrel.

Mi az a GPC-megállapodás

A magánszemélyekkel kötött polgári jogi szerződés (CLA) lényege, hogy azt akkor kötik meg, amikor bizonyos munka elvégzéséhez szükséges. A megrendelő csak azután fizeti ki a fizikus jövedelmét, hogy az előadó benyújtotta a munka eredményét, és a megrendelő azokat elfogadta (az Orosz Föderáció Polgári Törvénykönyvének 702. cikkének 1. szakasza). A felek a szerződés alapján előleg fizetéséről is rendelkezhetnek, de a végső fizetés a teljesítéskor történik.

A szerződés szerinti munka elvégzésével a megrendelő és a vállalkozó közötti jogviszony megszűnik. Ez egyszeri munka, és az ilyen megállapodás alapján a vállalkozó egyszer részt vesz az ilyen munka elvégzésében. A polgári szerződéssel dolgozó munkavállaló nem teljes munkaidős alkalmazott.

Az egyénnel kötött polgári szerződést az Orosz Föderáció Polgári Törvénykönyve szabályozza, nem a Munka Törvénykönyve.

A GPC-megállapodás megadóztatása 2019-ben

A polgári jogi szerződés sajátosságai azt is eredményezik, hogy az adózás és a biztosítási díj fizetése tekintetében eltér a munkaszerződéstől. A GPC-megállapodás szerint a társaságnak adót és illetéket kell fizetnie, mivel a magánszemély bevételhez jut. De nem fizet minden illetéket.

Itt található azoknak az adóknak és járulékoknak a listája, amelyeket a vállalat a GPC-megállapodások alapján 2019-ben fizet:

De ez nem ilyen egyszerű. Először is, a személyi jövedelemadót és a járulékokat 2019-ben csak az Orosz Föderációban lakóhellyel rendelkező magánszemélyekkel kötött megállapodások alapján kell fizetni. Az egyéni vállalkozókkal kötött megállapodások nem adókötelesek (az Orosz Föderáció adótörvényének 226. cikke). Másodszor, az egyének között vannak kivételek, amelyeket a továbbiakban tárgyalunk.

Légy óvatos! Az ellenőrzések során az adóhatóságok megpróbálják a GPC-megállapodást munkaszerződéssé átminősíteni, és további adókat és biztosítási díjakat felszámítani. Az "orosz adófutár" csalólapot készített: " Hogyan készítsünk szerződést úgy, hogy az adóhatóság ne találjon hibát".

Az alábbiakban egy 2019-es év tipikus polgári jogi szerződésének mintáját láthatja.

A GPC-szerződések szerinti biztosítási díjak 2019-ben

Nézzük most meg közelebbről, hogy magánszemélyekkel kötött polgári jogi szerződés alapján mely alapokba fizet a társaság biztosítási díjat. Nem minden GPC-megállapodás rendelkezik a járulékfizetésről. A könnyebb érthetőség érdekében tekintse meg a táblázatot, amely tartalmazza az ilyen típusú megállapodások megkötésének összes esetét.

|

A GPA felek általi aláírásának oka |

Fizetnek a díjak? |

|---|---|

|

Megállapodás bármilyen munkáról vagy szolgáltatásról |

Kifizetve, és az adóalapot csökkentik a vállalkozónál felmerült kiadások összegével (ha van okirati bizonyíték) |

|

Irodalmi, zenei, művészeti vagy tudományos művek jogainak átruházása |

|

|

engedélyezés-kiadás |

|

|

Megállapodás a tulajdonjog vagy tulajdonjog átruházására |

Nem fizetett |

|

Diákszerződések |

|

|

Megállapodás a 2018-as labdarúgó-világbajnokság résztvevőivel és szervezőivel |

A 2019-es polgári jogi szerződések biztosítási díjának fizetése során fontos figyelembe venni, hogy ki az a magánszemély, akivel a szerződést aláírja. Nem minden fizikus jövedelme fizet be a költségvetésbe.

Mielőtt befizetné a biztosítási díjakat az adó- és társadalombiztosítási alapba, nézzen meg videó előadásokat a Felső Adóakadémián.

Amikor a könyvelő kiszámítja a kötelező nyugdíjbiztosítási és a kötelező egészségbiztosítási járulékokat

A nyugdíjpénztári és kötelező egészségbiztosítási járulékok akkor járnak el, ha a végrehajtó:

Amikor a könyvelő NEM számol fel járulékot a kötelező nyugdíjbiztosításhoz és a kötelező egészségbiztosításhoz

Nem jár a nyugdíjpénztári és a kötelező egészségbiztosítási járulék, ha a végrehajtó:

Licit

A GPC-szerződések szerinti jövedelemre vonatkozó biztosítási díjakat az ügyfél által a teljes munkaidőben foglalkoztatott alkalmazottaira vonatkozó díjszabás szerint fizetik. Normál módban ez:

Eltérő rendelkezés esetén ez egyébként a GPA-ra vonatkozik.

Bázis

Csökkenthető az adóalap, ha a vállalkozónak olyan kiadása merült fel, amelyet a vonatkozó dokumentumok (csekkek, kivonatok, nyugták, jegyek stb.) igazolnak.

Polgári jogi szerződések szerinti kifizetések, társadalombiztosítási alapba történő befizetések

Különösen érdemes megemlíteni a társadalombiztosítási alapba történő járulékokat (sérülések esetén). A munkáltató nem köteles ezeket a járulékokat megfizetni, kivéve, ha a szerződés másként rendelkezik. Például, ha felvesz egy építőcsapatot, és polgári szerződést köt velük egy bizonyos típusú munkára, akkor nagyon valószínű, hogy ott megjelenik a sérülések utáni járulékfizetési záradék. Ha pedig ilyen záradékot írnak le, akkor a társaság a Társadalombiztosítási Alapba is fizet.

Társadalombiztosítási járulékok

Az átmeneti rokkantság és az anyaság miatti kötelező társadalombiztosítási járulékokat, amint fentebb írtuk, nem kell felszámítani (a 212-FZ törvény 2. cikkelyének 3. része, 9. cikk).

Polgári szerződésből származó adók 2019

2019-ben polgári jogi szerződés alapján csak egy adót kell fizetni - a személyi jövedelemadót. Mivel az Ön előadóművésze a munkájáért bevételt kap, ez a bevétel adóköteles.

Ezzel egyidejűleg a magánszemélyekkel kötött polgári jogi szerződés alapján a társaság a személyi jövedelemadó adóügynökévé válik.

Fontos! Polgári szerződés esetén csak akkor fizet személyi jövedelemadót, ha vállalkozója nem egyéni vállalkozó (az Orosz Föderáció adótörvénykönyvének 226. cikke).

Ugyanakkor ne feledje, hogy az egyéni vállalkozóval kötött GPC-megállapodás szövege nem határozza meg, hogy ki köteles személyi jövedelemadót fizetni (Az Orosz Föderáció Pénzügyminisztériumának 2016. 09. 03-i levele, 03. sz. -04-05/12891).

A társaság csak akkor fizet adót magánszemélyek után, ha nem egyéni vállalkozó. Az adó kiszámítása a következőképpen történik:

Magánszemély – az Orosz Föderáció lakosa

Az első esetben a szakmai levonásokat le kell vonni a díjazás összegéből. A munkavállaló kérelemre megkaphatja azokat (az Orosz Föderáció adótörvénykönyve 221. cikkének 2. és 3. pontja).

Magánszemély – nem az Orosz Föderáció rezidense

És ha a fizikus az Orosz Föderáció nem rezidense, a könyvelő megszorozza a személyi jövedelemadó 30% -os kulcsát a jövedelem összegével. Az előlegből származó adót az előleg átutalását követő napon vissza kell tartani, és az év végén be kell nyújtania a Szövetségi Adószolgálatnak egy 2-NDFL igazolást, amely tartalmazza az összes kifizetett jövedelmet és a kiszámított adót (1. Az Orosz Föderáció adótörvénykönyve 230. cikkének 2. cikke).

Minden olyan szervezetnek és vállalkozónak, amely kötelező társadalombiztosítási járulékot fizet az állampolgároknak, számításokat kell benyújtania a 4-FSS űrlapon (a 2009. július 24-i törvény 1. cikkelyének 1. része, 5. cikk, 2. szakasz, 9. rész, 15. cikk). No. 212-FZ).

Helyzet: Szükséges-e benyújtani a 4-FSS űrlapot, ha egy szervezet (vállalkozó) csak polgári jogi szerződés alapján halmoz fel kifizetéseket az alkalmazottaknak?

A szervezetek a számításokat minden esetben a Form 4-FSS használatával nyújtják be. A vállalkozóknak csak akkor kell számításokat benyújtaniuk, ha a polgári szerződések alapján befizetésekből számítják ki a hozzájárulásokat.

Minden biztosítónak be kell nyújtania a számításokat a 4-FSS űrlapon (a 2009. július 24-i 212-FZ törvény 1. cikkelyének 1. része, 5. cikkelyének 2. cikkelyének 9. része, 15. cikke). Ezért annak a kérdésnek a megválaszolásához, hogy szükséges-e számítást benyújtani vagy sem, ki kell derítenie, hogy egy szervezetet vagy vállalkozót mikor ismernek el biztosítóként?

Szervezetek

A szervezetek minden esetben kötvénytulajdonosok - be vannak jegyezve az Oroszországi Szövetségi Társadalombiztosítási Alapnál, függetlenül a munkavállalókkal kötött szerződések természetétől (a 2006. december 29-i 255-ös törvény 1. alpontja, 1. rész, 2.3. cikk). F Z). Ezért a szervezeteknek a számításokat a 4-FSS űrlapon kell benyújtaniuk. Még akkor is, ha a beszámolási (számítási) időszakban nem fizettek a munkavállalóknak társadalombiztosítási járulék vagy baleset- és foglalkozási megbetegedések elleni biztosítási jövedelmet.

Vállalkozók

A vállalkozók akkor válnak kötvénytulajdonossá, ha szerződést kötnek egy munkavállalóval:

- munkaszerződés;

- egy polgári jogi megállapodás, amely kimondja, hogy a jelen megállapodás szerinti kifizetések baleset- és foglalkozási megbetegedések elleni biztosítási járulékot halmoznak fel.

Ez a 2006. december 29-i 255-FZ törvény 2.3. cikke 1. részének 3. albekezdéséből, az 1998. július 24-i 125. sz. törvény 5. cikkének 1. részéből, 20.1. cikkének 1. részéből következik. -F Z.

Így a vizsgált helyzetben a vállalkozónak csak akkor kell benyújtania a 4-FSS űrlapot, ha a megkötött polgári jogi szerződések tartalmazzák a biztosítási díjak kiszámításának feltételét. Ha nincs ilyen feltétel, a vállalkozónak nem kell számításokat benyújtania a 4-FSS űrlapon.

Átmeneti rokkantság esetén és az anyasággal kapcsolatos járulékok

A polgári jogi szerződések szerinti kifizetésekre nem kell járulékot fizetni átmeneti rokkantság esetén és az anyasággal kapcsolatban (a 2009. július 24-i 212-FZ törvény 9. cikkének 2. albekezdése, 3. rész). A számítás I. szakaszának 3. táblázatának 1. sora szerint azonban ezeket a kifizetéseket a teljes kifizetés részeként kell feltüntetni.

Ez azzal magyarázható, hogy a 3. táblázat 1. sora a 2009. július 24-i 212-FZ törvény 7. cikkével összhangban felhalmozott összes kifizetést tükrözi (az Oroszországi Szövetségi Társadalombiztosítási Alap rendeletével jóváhagyott eljárás 10.1. pontja). 2015. február 26-án kelt 59. szám) . Ez a cikk pedig azt mondja, hogy a munkavégzésre (szolgáltatások teljesítésére) vonatkozó polgári szerződések és a szerzői jogi szerződések alapján biztosítási díjak vonatkoznak.

Ez azt jelenti, hogy az ilyen megállapodások szerinti kifizetések összegét a 4-FSS űrlap I. szakasza 3. táblázatának 1. sorában kell feltüntetni. A polgári jogi szerződések alapján történő kifizetések, amelyek tárgya a tulajdon tulajdonba vagy használatba adása, nem járulékfizetési kötelezettség alá esnek (2009. július 24-i 212-FZ törvény 3. rész, 7. cikk). Ezért ezeket nem kell számításba venni.

A 3. táblázat 2. sorában feltüntetjük azon kifizetések összegét, amelyekre a 2009. július 24-i 212-FZ törvény 9. cikke értelmében nem kell járulékot fizetni (a Szövetségi Társadalombiztosítási Alap 2009. évi rendeletével jóváhagyott eljárás 10.2. pontja). Oroszország 2015. február 26-án kelt 59. szám). Ide tartoznak a polgári szerződések szerinti kifizetések, amelyekről az imént beszéltünk. Így a 3. táblázat 1. és 2. sorának kitöltése nem eredményezi a számítási alap növekedését, és nem vonja maga után az átmeneti rokkantság és az anyasággal kapcsolatos biztosítási járulékok kiszámítását.

Baleset- és foglalkozási megbetegedések elleni biztosítási járulékok

A baleset- és foglalkozási megbetegedések elleni biztosítási járulékok polgári jogi szerződések alapján csak akkor halmozhatók fel, ha a szerződés ilyen kötelezettséget ír elő (1998. július 24-i 125. sz. törvény 5. cikkének 4. bekezdése, 20.1. cikkének 1. része). -F Z ).

A baleset- és foglalkozási megbetegedések elleni biztosítási járulékfizetési kötelezettség alá tartozó polgári szerződések szerinti kifizetéseket a számítás II. szakaszának 6. táblázata tartalmazza (a Szövetségi Szociális Szövetség rendeletével jóváhagyott eljárás 24.1. és 24.2. pontja). Oroszország Biztosítási Alapja, 2015. február 26-i 59. szám) .

Ha egy polgári jogi szerződés nem rendelkezik arról, hogy a szerződés szerinti díjazás után kártérítési járulékot kell fizetni, akkor ezeket a díjakat nem kell feltüntetni a 6. táblázatban. Végül is a táblázat azt mutatja:

- kifizetések, amelyekre a biztosítási díjat számítják (3. és 4. oszlop);

- olyan kifizetések, amelyekre az 1998. július 24-i 125-FZ törvény 20.2. cikke értelmében nem számítanak fel biztosítási díjat (juttatások, kártérítés stb.).

Ezt az oroszországi FSS 2015. február 26-i, 59. számú rendeletével jóváhagyott eljárás 24.1-24.3.

A polgári jogi szerződések szerinti adómentes díjazás sem az egyikre, sem a másikra nem vonatkozik.

Az érthetőség kedvéért a fentieket táblázatos formában mutatjuk be:

| Milyen szerződéseket kötöttek | Szervezet | Vállalkozó |

| Munkaügyi és polgári jogi szerződéseket kötöttek | Befizetés benyújtásához szükséges. A kifizetéseket a számítás 3. táblázatában tüntesse fel az összes kifizetés részeként. Ha a kifizetésekre kártérítési járulék vonatkozik, azokat a 6. táblázatban is tüntesse fel a teljes kifizetés részeként | Fizetést kell benyújtani. A számítás 3. táblázatában szereplő kifizetéseket a teljes kifizetés részeként jelenítse meg. Ha a kifizetésekre kártérítési járulék vonatkozik, azokat a 6. táblázatban is tüntesse fel a teljes kifizetés részeként |

| Csak polgári jogi szerződéseket kötöttek (a szerződések baleset- és foglalkozási megbetegedés elleni biztosítási járulékfizetési kötelezettséget írnak elő) | Befizetés benyújtásához szükséges. Tüntesse fel a kifizetéseket a számítás 3. és 6. táblázatában az összes kifizetés részeként | Fizetést kell benyújtani. Tüntesse fel a kifizetéseket a számítás 3. és 6. táblázatában az összes kifizetés részeként |

| Csak polgári jogi szerződéseket kötöttek (a szerződések nem tartalmaznak rendelkezéseket baleset- és foglalkozási megbetegedések elleni biztosítási járulékfizetésre) | Befizetés benyújtásához szükséges. A kifizetéseket csak a számítás 3. táblázatában kell feltüntetni | Nem kell számítást benyújtani |

Hol kell benyújtani a fizetést

Ha a szervezet nem rendelkezik külön részlegekkel, akkor nyújtsa be a számítást az oroszországi FSS területi ágának a telephelyén (2009. július 24-i 212-FZ törvény 9. rész, 15. cikk). Vagyis a szervezet bejegyzésének helyén.

Ha a szervezetnek külön részlegei vannak, akkor a 4-FSS űrlapot a következő sorrendben kell benyújtani.

Csak abban az esetben nyújtsa be a számítást az Oroszországi Szövetségi Társadalombiztosítási Alap területi kirendeltségéhez a külön részleg helyén, ha az ilyen részlegnek saját mérlege, folyó (személyes) számlája van, és önállóan fizeti az alkalmazottak fizetését. Ebben az esetben a 4-FSS űrlapon tüntesse fel a különálló egység címét és ellenőrző pontját.

Ha a fenti feltételek vagy legalább egy nem teljesül, vegye fel az ilyen felosztásra vonatkozó összes mutatót a szervezet központi irodájára vonatkozó számításba, és nyújtsa be a telephelyére. Tegye ugyanezt, ha a külön részleg külföldön található.

Ez a 2009. július 24-i 212-FZ törvény 15. cikke 11. és 14. részének rendelkezéseiből és az oroszországi FSS 2015. február 26-i 59. számú rendeletével jóváhagyott eljárás 5.9 bekezdéséből következik.

Mikor kell venni

A 4-FSS űrlapon szereplő számításokat minden jelentési időszak végén be kell nyújtani. Négy ilyen időszak létezik: az első negyedév, hat hónap, kilenc hónap és egy év (a 2009. július 24-i 212-FZ törvény 10. cikke).

Papír alapon legkésőbb a beszámolási időszakot követő hónap 20. napjáig kell benyújtani. Elektronikus formában - legkésőbb a beszámolási időszakot követő hónap 25. napjáig. Ezt a 2009. július 24-i 212-FZ törvény 15. cikke 9. részének (2) bekezdése és az 1998. július 24-i 125-FZ törvény 24. cikkének (1) bekezdése tartalmazza.

Ha az utolsó nap, amelyen a számítást be kell nyújtani, hétvégére esik, akkor az első munkanapon kell jelentést tennie (2009. július 24-i 212-FZ törvény 7. rész, 4. cikk).

Így 2016-ban a számításokat be kell nyújtani:

- 2015-re - legkésőbb január 20-ig papíron, legkésőbb január 25-ig elektronikus formában;

- 2016. első negyedévére - legkésőbb április 20-ig papíron, legkésőbb április 25-ig elektronikus formában;

- 2016. első félévére - legkésőbb július 20-ig papíron, legkésőbb július 25-ig elektronikus formában;

- 2016. év kilenc hónapjára - legkésőbb október 20-ig papíron, legkésőbb október 25-ig elektronikus formában;

- 2016. évre - legkésőbb 2017. január 20-ig papír alapon és legkésőbb 2017. január 25-ig elektronikus formában.

Mikor kell benyújtani az elszámolást a felszámolás során

Ha egy szervezet felszámolási szakaszban van, a számítást speciális módon kell benyújtani. Ebben az esetben a végelszámolásról dönteni lehet az elszámolási időszak közepén, azaz egy éven belül, vagy annak végén. Ez utóbbi esetben a 4-FSS űrlapot az általános módon kell benyújtani.

Ha a szervezet a folyó év vége előtt felszámolási kérelmet nyújt be az adóhivatalhoz, akkor ezt megelőzően be kell nyújtania a 4-FSS űrlapnak megfelelő számítást. Az év elejétől addig a napig, amíg benyújtja a jelentést az FSS oroszországi fiókjához, az adatokat tükrözi. A benyújtott számítás szerinti járulékok összegét a jelentések benyújtását követő 15 naptári napon belül át kell utalni az orosz társadalombiztosítási alapnak.

Például, ha egy szervezet felszámolási kérelmet kíván benyújtani 2016. november 18-án, a 4-FSS űrlapot legkésőbb november 17-ig kell benyújtani. A bemutatott számításnak a 2016. január 1. és november 17. közötti időszak adatait kell tükröznie. A szervezetnek a 2016. november 18-tól december 2-ig tartó időszakban a benyújtott kalkulációban fizetendő biztosítási díjakat át kell utalnia.

Ez az eljárás a 2009. július 24-i 212-FZ törvény 15. cikke 15. részének rendelkezéseiből következik.

Milyen következményekkel jár a késedelmes fizetés benyújtása?

A jelentés időben történő benyújtásának elmulasztásával a szervezet egyidejűleg két okból is pénzbírságot szabhat ki: a 2009. július 24-i 212-FZ törvény 46. cikke és az 1998. július 24-i 125. sz. törvény 19. cikke alapján. -F Z. És mindez azért, mert a Form 4-FSS szerinti számítás kétféle jelentést kombinál: az átmeneti rokkantság és az anyasággal kapcsolatos biztosítást, valamint a balesetek és foglalkozási megbetegedések elleni biztosítást. Vagyis a bírság két részét kell megfizetnie. Ilyen pontosításokat az oroszországi FSS 2011. augusztus 23-i 14-03-11/08-9440 és 2010. március 22-i 02-03-10/08-2328 számú levelei tartalmaznak.

A bírság mértéke okonként a beszámolási (elszámolási) időszak utolsó három hónapjára a költségvetést megillető járulékok összegének 5 százaléka. Ezt a bírságot minden egyes teljes vagy részleges késedelmi hónap után meg kell fizetni. Ebben az esetben a bírság teljes összege a teljes késedelem időtartamára nem lehet több, mint a számítás szerinti járulékösszeg 30 százaléka. És a minimális bírság 1000 rubel.

Például egy szervezet 2016. október 31-én papíralapú számítást nyújtott be 2016 kilenc hónapjára. A számítások szerint a járulékok az elmúlt három hónapban halmozódtak fel: júliusban - 40 000 rubel, augusztusban - 32 000 rubel, szeptemberben - 40 000 rubel. A kalkuláció benyújtásának határideje 2016. október 20-án lejárt. A bírság összege minden okból 5600 rubel volt. (5% × (40 000 rub. + 32 000 rub. + 40 000 rub.) × 1 hónap). A bírságok teljes összege 11 200 rubel lesz. (5600 RUR × 2).

Ezt az eljárást a 2009. július 24-i 212-FZ törvény 46. cikke 1. részének és az 1998. július 24-i 125-FZ törvény 19. cikkének (6) bekezdésének rendelkezései írják elő.

Figyelem: a bírság kiszámításakor az ellenőrök csökkenthetik a felhalmozott biztosítási díjak összegét a szervezetnél a kötelező társadalombiztosítás kapcsán felmerült kiadásokkal (Oroszország Munkaügyi Minisztériumának 2015. március 11-i levele, 17-4/B-106).

Az oroszországi FSS szerint azonban a bírság összegét az ilyen költségek figyelembevétele nélkül kell kiszámítani, azaz a számítás szerint felhalmozott biztosítási díjak teljes összegéből (2012. 15-03-11/08-1395). Ezért lehetséges, hogy a bírság kiszámításakor a pénztár alkalmazottai a felhalmozott biztosítási díjak teljes összegét veszik figyelembe.

Ebben az esetben a szervezet az Orosz Föderáció kormányának 2009. szeptember 14-i 731. számú rendeletének (1) bekezdésére hivatkozva bírósághoz fordulhat. Mivel az orosz munkaügyi minisztérium jogosult magyarázatot adni a 2009. július 24-i 212-FZ törvény alkalmazása.

Ezen túlmenően adminisztratív felelősség terheli a biztosítási díjkal kapcsolatos számítások késedelmes benyújtását. Az oroszországi FSS kérésére a bíróság 300-500 rubel pénzbírsággal sújthatja a szervezet tisztviselőit (például a vezetőt). (Az Orosz Föderáció közigazgatási szabálysértési törvénykönyve 15.33. cikkének 2. része).

A 4-FSS formanyomtatvány benyújtásának határidejének megszegéséért kiszabott pénzbírságokon túlmenően a társaság pénzbírsággal sújtható a hozzájárulások kiszámításának helyességét igazoló dokumentumok benyújtásának megtagadásáért, valamint az ilyen dokumentumok késedelmes benyújtásáért. A bírság 200 rubel lesz. minden be nem nyújtott dokumentumra. Ezt az 1998. július 24-i 125-FZ törvény 19. cikkének (7) bekezdése írja elő.

Ha valamilyen okból nem ért egyet a pénztár területi kirendeltségének döntésével, fellebbezhet ellene.

Kitöltési eljárás

A 4-FSS űrlap kitöltésének szabályait az oroszországi FSS 2015. február 26-i, 59. számú rendeletével jóváhagyott eljárás írja elő. Sok tekintetben egybeesnek a szabályokat, amelyeket az adóbevallásra hoztak létre.

A 4-FSS űrlap részeként ki kell töltenie a címoldalt, az I. szakasz 1. és 3. táblázatát, valamint a II. szakasz 6., 7. és 10. táblázatát. Egyéb táblák - csak akkor, ha vannak olyan adatok, amelyeket tükrözni kell.

Ez az eljárás (2) bekezdésének rendelkezéseiből következik, amelyet az oroszországi FSS 2015. február 26-i 59. számú rendelete hagyott jóvá.

Kérjük, minden oldalon tüntesse fel szerződőjének regisztrációs számát az űrlap tetején. Vegyük az értesítést, amelyet az orosz FSS területi szerve adott ki a regisztráció során.

Az „Alárendeltségi kód” mezőben adja meg az Oroszországi Szövetségi Társadalombiztosítási Alap azon területi szervének kódját, amelyben a kötvénytulajdonos regisztrálva van. Ez a kód öt karakterből áll, amelyek közül az első négy megfelel az oroszországi FSS területi szervének kódjának. Az ötödik karakter jellemzi a biztosítottat: a különálló egységek helyén lévő szervezetek a 2-es számnak felelnek meg, az állampolgárok pedig a 3-nak (Oroszország Egészségügyi és Szociális Fejlesztési Minisztériumának 2009. december 7-i, 959n számú rendeletének 20. pontja). Az alárendeltségi kód az oroszországi FSS területi ága által a regisztrációkor kiadott értesítésben található.

Töltse ki a 4-FSS űrlap táblázatait, amelyekben a monetáris mutatókat (kifizetések összege, hozzájárulások összege stb.) rubelben és kopejkában tükrözi. Ezt az eljárást maga a jelentési űrlap biztosítja.

Címlap

Ha az időszakra vonatkozóan a 4-FSS űrlapon nyújtja be az első kifizetést, írja be a „000” értéket a „Korrekciós szám” mezőbe. Ha pontosít, adja meg a javítás sorszámát (például „001” - ha ez az első pontosítás, „002” - a második pontosításnál stb.)

Ha az időszak (első negyedév, fél év, kilenc hónap és egy év) eredményei alapján ad be számítást, akkor a „Beszámolási időszak” mezőből csak az első két cellát töltse ki. Például, ha 2016 kilenc hónapjára vonatkozóan tölt ki számítást, írja be a „09” számot, és tegyen kötőjeleket a következő két cellába.

Ha kalkulációt nyújt be a biztosítási kártérítés megszerzéséhez, akkor csak az utolsó két cellát töltse ki. Adja meg a biztosítási kártérítési igények számát: „01”, „02” stb.

Ezt az eljárást az oroszországi FSS 2015. február 26-án kelt 59. számú rendeletével jóváhagyott eljárás 5.4. bekezdése írja elő.

A „Naptári év” mezőben adja meg azt az évet, amelyre a számítást végzi.

A „Tevékenység beszüntetése” mezőbe L betűt csak a szervezet felszámolása vagy a vállalkozó tevékenységének megszűnése esetén írja be. Ellenkező esetben ne töltse ki ezt a mezőt.

Tüntesse fel a szervezet nevét az alapszabálynak megfelelően. Az állampolgárok számára fel kell tüntetni a vezetéknevet, a keresztnevet és a családnevet (ha van ilyen), mint az útlevélben.

TIN és ellenőrzőpont

Adja meg a szervezet TIN-jét és KPP-jét. Ezeket az adatokat az Oroszországi Szövetségi Adószolgálat által a regisztrációkor kiadott regisztrációs értesítésben tekintheti meg. Külön felosztás esetén jelölje meg az ellenőrző pontot az ilyen felosztás helyén. Az RSV-1 űrlaptól eltérően a „TIN” mezőben ne a szám mögött, hanem előtte hagyjon üres cellákat, és töltse ki nullákkal (az Oroszországi Szövetségi Adószolgálat februári rendeletével jóváhagyott eljárás 5.8. pontja). 26, 2015 59. szám).

Ha a kötvénytulajdonos magánszemély, akkor nézze meg a TIN-t a magánszemély lakóhelye szerinti regisztrációs igazolásában. Ebben az esetben tegyen kötőjelet az „ellenőrzőpont” mezőbe.

OGRN

Tüntesse fel az OGRN számot az állami regisztrációs bizonyítvánnyal összhangban. Ezt a kódot a Rosstat regisztrációs értesítésében is megtekintheti. Csakúgy, mint a „TIN” mező kitöltésekor, hagyjon üres cellákat előtte, és töltse ki nullákkal.

Írja be teljes telefonszámát, a városkóddal együtt. Ez lehet vezetékes vagy mobil szám. A telefonszám nem tartalmazhat zárójelet vagy kötőjelet (az oroszországi FSS 2015. február 26-i 59. számú rendeletével jóváhagyott eljárás 5.11. pontja).

Regisztrációs cím

Kérjük, adja meg regisztrációs címét. Szervezetek esetében ez a jogi cím, vállalkozók esetében a lakóhely címe.

A „Biztosítási díj kifizetőjének (biztosítójának) kódja” mezőben az első három cellában a szerződő kategóriáját meghatározó kód szerepel. Az oroszországi FSS 2015. február 26-án kelt 59. számú rendeletével jóváhagyott eljárás 1. számú függeléke alapján határozható meg. Töltse ki a következő két cellát a fenti eljárás 2. számú melléklete szerint. És töltse ki a „Biztosítási díj befizetőjének kódja (biztosító)” mező utolsó két celláját az oroszországi FSS 2015. február 26-i, 59. számú végzésével jóváhagyott eljárás 3. számú melléklete szerint. Ezt az eljárást az oroszországi FSS 2015. február 26-i, 2015. február 59. számú végzésével jóváhagyott eljárás 5.13. pontja írja elő.

Például egy általános adózási rendszert alkalmazó és alapdíjon járulékot fizető kereskedelmi szervezetnél a „Biztosítási díj befizetőjének (szerződéses) kódja” mezőben a „071/00/00” feliratot kell feltüntetni. Oroszország Szövetségi Biztosítási Szolgálata, 2011. április 1., 14-03-11/04-2866).

A fizető kategória kódjainak teljes listáját lásdasztal.

Helyzet: Milyen fizetőkódot kell feltüntetni a 4-FSS számításnál az egyszerűsített rendszer és a szabadalmi rendszer kombinálásakor?

A kód a vállalkozó tevékenységének típusától függ.

Általában az egyszerűsített eljárást és a szabadalmi rendszert kombináló vállalkozónak a „171/01/00” befizető kódot kell feltüntetnie.

De ha egy vállalkozó szabadalmat szerzett olyan tevékenységekre, mint az ingatlanlízing, a kiskereskedelem vagy a vendéglátó-ipari szolgáltatások, akkor a módok kombinálásakor meg kell adnia a „071/01/00” fizetőkódot.

Az ilyen magyarázatokat az oroszországi FSS egyes regionális webhelyei tartalmazzák. Például az oroszországi FSS Altáj regionális kirendeltségének 2014. április 1-i tájékoztatásában.

Helyzet: Milyen fizető kódot kell feltüntetni a 4-FSS számításnál? A jelentéstételi időszakban a szervezet a krími SEZ résztvevője lett .

Írja be a 181-es kódot.

A számítás benyújtásának napján a szervezet már megkapta a Krím-félszigeten a FEZ résztvevői státuszt. És az ilyen cégek egy speciális kódot helyeznek el a címlapon - 181.

Ebben az esetben a jelentésnek fel kell tüntetnie a különböző arányban felhalmozott biztosítási díjak összesített mutatóit.

Alkalmazottak száma

Az „Átlagos alkalmazottak száma” mezőben jelölje meg átlagos alkalmazotti létszám a szülési szabadságon lévő nők és a legfeljebb 1,5 évig szülői szabadságon lévő munkavállalók kivételével.

A „melyik nő” mezőben külön tüntesse fel, hogy hány biztosított nő van a szervezetben. Ne vegye figyelembe a szülési szabadságon lévő nőket ebbe a mutatóba.

Ez az eljárás 5.14. pontjából következik, amelyet az oroszországi FSS 2015. február 26-i 59. számú rendelete hagyott jóvá.

Aláírások a számításban

Ha a számítást a szervezet törvényes képviselője (ügyvezetője) írja alá, a címlapon az aláírásra szolgáló cellákban tüntesse fel az „1”-et és a képviselő vezetéknevét, keresztnevét és családnevét teljes egészében, írja alá és tegye be a dátumot. aláírásáról. A mezőnyben M.P. tegyen bélyeget (ha van). Ha nincs a szervezet pecsétje, ez nem lehet alapja a fizetés elfogadásának megtagadásának. Ez áll az oroszországi FSS 2015. június 10-i tájékoztatásában.

Ha a számítást meghatalmazott képviselő - magánszemély - írja alá, a címlapon az aláírásra szolgáló cellákban tüntesse fel a „2”-t, a képviselő teljes vezetéknevét, keresztnevét és családnevét, az aláírás dátumát, valamint a képviselő jogosultságát igazoló dokumentum típusa (például meghatalmazás).

Ha a számítást meghatalmazott képviselő - szakosodott szervezet - írja alá, a címoldalon az aláírásra szolgáló cellákban tüntesse fel a „2”-t, a szakosodott szervezet nevét, vezetőjének vezetéknevét, utónevét és apanevét (meghatalmazott). alkalmazott) teljes egészében.

Ha az elszámolást a jogutód nyújtja be, az „Az adatok pontosságát és teljességét igazolom” rovatba „3”-at kell tenni.

Ez az eljárás 5.16. pontjának rendelkezéseiből következik, amelyet az oroszországi FSS 2015. február 26-i 59. számú rendelete hagyott jóvá.

Tüntesse fel a vezető vagy magánszemély vezetéknevét, utónevét és családnevét (ha van), valamint a számítás dátumát. Az aláírásnak és a dátumnak a számítás minden oldalán szerepelnie kell.

Ha a számítást képviselő (jogutód) nyújtja be, akkor tüntesse fel a jogosultságát igazoló dokumentumot.

I. szakasz

Az I. részben tüntesse fel az átmeneti rokkantság esetén és az anyasággal kapcsolatos kötelező társadalombiztosítási járulékok számításaival kapcsolatos adatokat.

Az „OKVED-kód” mezőt csak azok a szervezetek töltik ki, amelyek a 2009. július 24-i 212-FZ törvény 58. cikke 1. részének 8. és 11. bekezdése értelmében jogosultak csökkentett biztosítási díjak alkalmazására. Ebben a mezőben tüntesse fel a gazdasági tevékenység típusának fő kódját. Határozza meg az OKVED osztályozó segítségével.

Az 1. táblázatban adja meg a felhalmozott és kifizetett biztosítási díjakat, valamint a szervezet Oroszország Szövetségi Társadalombiztosítási Alappal kötött elszámolásainak állapotát a jelentési időszak elején és végén.

Az 1. sorban jelenítse meg a szerződőnek a számlázási időszak elején fennálló biztosítási díjtartozásának összegét. Az összegnek meg kell egyeznie az előző évi hasonló számítási táblázat 19. sorában szereplő mutatóval.

A 2. sorban jelezze felhalmozott biztosítási díjak összegei . Ebben az esetben a „Beszámolási időszak elején” sorban tüntesse fel a beszámolási időszakot megelőző negyedévekre felhalmozott biztosítási díjak összegét. Például az első negyedévre vonatkozó számítás során kötőjelet kell tenni erre a sorra. És a számításban fél évre - az első negyedévben felhalmozott járulékok összege. A 2. sor 3. oszlopában tüntesse fel a beszámolási időszakra felhalmozott biztosítási díjak teljes összegét. Például az első negyedévre vonatkozó számításokban ez lesz az első negyedévben felhalmozott hozzájárulások összege (a mutató megegyezik a „Beszámolási időszak utolsó három hónapja” sorban feltüntetett összeggel). A félévre vonatkozó számításnál a 2. sor 3. oszlopában meg kell adni a félévre felhalmozott biztosítási díjak teljes összegét (a mutató megegyezik a sorokban feltüntetett mutatók összegével A beszámolási időszak elején” és „A beszámolási időszak utolsó három hónapjára”).

A 3. sorban tüntesse fel a felhalmozott hozzájárulások összegét a helyszíni és irodai ellenőrzések jelentései alapján.

A 4. sort akkor kell kitölteni, ha a szervezet alulfizetést fedezett fel a korábbi évekre vonatkozóan. Az 5. sorban pedig tüntesse fel azon kiadások összegét, amelyeket az FSS oroszországi fiókja a korábbi években nem fogadott el beszámításra a helyszíni és irodai ellenőrzések jelentései alapján.

A 6. sorban jelenítse meg azokat az összegeket, amelyeket a szervezet az Orosz Társadalombiztosítási Alaptól kapott kiadások megtérítésére (betegszabadság, anyasági ellátás stb.).

A 7. sorban tüntesse fel a túlfizetett járulékokat, amelyeket az orosz FSS fiókja visszaküldött a szervezetnek.

A 8. sorban tükrözze a teljes mutatót. Ezt a táblázat 1-7. sorainak hozzáadásával kapja meg.

Csak akkor töltse ki a 9. sort, ha az oroszországi FSS-nek adóssága van Ön felé.

A 15. sorban tüntesse fel havi bontásban a kötelező társadalombiztosítási célú kiadásokat, amelyek az elszámolási időszak kezdete óta merültek fel. Ennek a mutatónak meg kell felelnie a 4-FSS űrlap 2. táblázatának 15. sorában szereplő mutatónak (az oroszországi FSS 2015. február 26-i 59. számú rendeletével jóváhagyott eljárás 7.13. pontja).

Az oroszországi társadalombiztosítási alapba átutalt biztosítási díjak összegét a 16. sorban kell feltüntetni.

A 17. sorban a pénztár által leírt biztosítási díjtartozást, valamint a bírósági határozattal behajthatatlan tartozást kell feltüntetni. Vagyis azok a hátralékok, amelyeket az orosz FSS-nek nincs joga beszedni az elévülési idő lejárta miatt.

A 18. sorban adja meg a teljes összeget, és határozza meg a 12., 15., 16. és 17. sorok hozzáadásával.

A 19. sorban tüntesse fel az Oroszországi Társadalombiztosítási Alap felé fennálló tartozást a jelentési (számítási) időszak végén.

Helyzet: Hogyan kell tükrözni a biztosítási díjakat a 4-FSS űrlapon? A jelentési időszakban a szervezet megszerezte a krími FEZ résztvevői státuszt .

Tükrözze a különböző arányban felhalmozott biztosítási díjak összesített mutatóit.

A krími FEZ résztvevőinek joguk van csökkentett tarifát alkalmaz az ilyen státusz megszerzésének hónapját követő hónap 1. napjától (a 2009. július 24-i 212-FZ törvény 58.4. cikke). Ezért addig a hónapig, amikor a társaság megkapta a FEZ-tag státuszt (beleértve), az általános mértékű hozzájárulást kell fizetnie. És a következő hónaptól - 1,5 százalékos arányban.

Mi a határideje a 4-FSS űrlapon 2017 4. negyedévére vonatkozó jelentés benyújtásának a „sérülésekért” járulékokról? Valóban használnom kell az új űrlapot, és honnan tudom letölteni? Hogyan kell kitölteni a számítást az FSS pilot projektben részt vevő régiókban? Milyen szabályokat kell követnie a 4-FSS 2017. évi éves jelentésének 2. táblázatának kitöltésekor? Hogyan kell tükrözni a társadalombiztosítási alapból fizetett költségtérítést? Íme egy példa a 4-FSS kitöltésére 2017 4. negyedévére vonatkozóan. Letölthet egy új jelentési űrlapot is. Ha bármilyen kérdése van a 4-FSS 2017-es kitöltésével kapcsolatban, kérjük, lépjen kapcsolatba velünk a következő címen:

Milyen információkat kell felhasználnia az FSS-nek történő jelentéshez?

2018-ban a Társadalombiztosítási Alap (SIF) részlegei továbbra is ellenőrzik:

- az üzemi balesetek és foglalkozási megbetegedések elleni biztosítás biztosítási díjai (azaz „sérülési” járulékok);

- a kötvénytulajdonosok társadalombiztosítási célú kiadásai.

Ezért a 2017. január-december között felhalmozott „sérülések miatti” biztosítási díjakat be kell jelenteni a Társadalombiztosítási Alap területi kirendeltségén, és be kell nyújtani a 2017. évi IV. negyedévi jelentést a Társadalombiztosítási Alaphoz.

Kinek kell megfelelnie a 2017-es éves 4-FSS-nek

Minden biztosítónak be kell nyújtania egy számítást a 4-FSS formanyomtatványon 2017 negyedik negyedévére: szervezetek és egyéni vállalkozók, akik magánszemélyeknek járulékot fizetnek „sérülésekért” (az 1998. július 24-i törvény 24. cikkének 1. pontja). 125-FZ).

Alkalmazott nélküli egyéni vállalkozók, akik csak „magukért” fizetnek biztosítási díjat. Az alkalmazottak nélküli egyéni vállalkozóknak nem kell benyújtaniuk a 4-FSS-t 2017 negyedik negyedévére vonatkozóan.

Ha a szervezet valamilyen okból 2017. január 1. és december 31. között nem teljesített biztosítási járulékkötelesként elismert befizetéseket a Társadalombiztosítási Alapnak, és nem fizeti be ezeket a járulékokat, akkor ennek ellenére nullát kell benyújtani. éves jelentést kell készíteni a 4-FSS-nek a 2017-es évről.

Ha a szervezet a beszámolási időszakban nem működött, akkor is be kell nyújtani a 2017. évi „nulla” számítást. Ilyen esetekre a hatályos jogszabályok nem tartalmaznak kivételt. A 4-FSS űrlapot használó „nulla” számításnál csak a címlapot és az 1., 2., 5. táblázatot töltse ki.

A 4-FSS benyújtásának határideje 2017 4. negyedéve

A kötvénytulajdonosok 4-FSS számításokat nyújtanak be az Orosz Föderáció FSS területi szervéhez a regisztráció helyén a következő határidőn belül:

- legkésőbb a beszámolási időszakot követő hónap 25. napjáig, ha a jelentést elektronikus úton küldik meg;

- legkésőbb a beszámolási időszakot követő hónap 20. napjáig, ha a 4-FSS „papíron” kerül benyújtásra.

Összesen 4 jelentési időszak van:

- I negyed;

- fél év;

- kilenc hónap;

Így a 4-FSS 2017. IV. negyedévére vonatkozó benyújtási határideje legkésőbb 2018. január 22. „papíron”, legkésőbb 2018. január 25. – elektronikus formában.

Mit kell ellenőrizni a 2017-es 4-FSS teljesítése előtt

Elektronikus formában a számítás benyújtható az oroszországi FSS részleghez 2017-re:

- távközlési csatornákon keresztül (a 4-FSS fizetési átjárón keresztül az interneten);

- külső adathordozón (hajlékonylemez, CD, flash meghajtó stb.) elektronikus aláírással.

A 4-FSS online elektronikus formában történő elkészítéséhez használhatja az oroszországi FSS elektronikus portálját. Ezen az internetes portálon ingyenesen kitöltheti a 4-FSS-t elektronikusan, és benyújthatja a társadalombiztosításhoz.

Ma a 4-FSS elektronikus jelentéskészítési és benyújtási portálon a következőket használhatja:

- szolgáltatás a 4-FSS űrlap online kitöltéséhez (kibővített hozzáférési jogosultsággal rendelkező regisztrált felhasználók számára elérhető). A szolgáltatás a bevitt adatok formátum-logikai ellenőrzését végzi, és az információkat összehasonlítja a korábbi időszakokra vonatkozóan korábban benyújtott jelentésekkel. Ennek köszönhetően a 4-FSS 2017-re hiba nélkül átadható. Az elkészült 4-FSS azonnal elmenthető az FSS adatbázisába, és a jelentés benyújtottnak minősül.

- szolgáltatás a 2017. IV. negyedévi Form 4-FSS elkészítéséhez regisztráció nélkül ingyenes. Ez a szolgáltatás lehetővé teszi a számítás kitöltését, valamint az áthaladási formátum és a logikai vezérlés automatikus ellenőrzését. Az ilyen jelentéseket nem tárolja az FSS adatbázis. Azonban XML formátumban menthető, és szükség esetén kinyomtatható. Vagy a fájl flash meghajtóra menthető, elektronikus aláírással aláírható, és átvihető az alapba. Ez a szolgáltatás ingyenes programként kezelhető a 4-FSS 2017-es kitöltéséhez.

A 2017. IV. negyedévre vonatkozó 4-FSS kitöltése és benyújtása is lehetséges az elektronikus dokumentumkezelők által biztosított programok és online szolgáltatások segítségével. Cm.

Kérjük, vegye figyelembe: a 4-FSS sikeres teljesítéséhez 2017 4. negyedévében a munkáltatóknak ellenőrizniük kell a kulcstanúsítványt az FSS felé történő jelentéshez. A dolog. hogy 2017. szeptember 15-től új aláírás-ellenőrző kulcs tanúsítvány van érvényben. A kulcstanúsítvány frissítése szükséges az elektronikus 4-FSS benyújtóinak, valamint az FSS kísérleti projektben részt vevő régiók munkáltatóinak, akik elektronikus adatnyilvántartást küldenek az Alapnak a juttatások kijelölése és kifizetése céljából.

Ha nem telepít új tanúsítványokat, a program nem engedi, hogy semmit küldjön az alapnak. Megjelenik egy üzenet, amely hibára vagy a dokumentum visszafejtésének képtelenségére utal. Töltse le a legújabb kulcsokat az fss.ru webhelyről a „Hitelesítési hatóság” szakaszban. A nyugta aláírásához nyilvános kulcsú tanúsítványra van szüksége. A fájl neve F4_FSS_RF_2017_qualified.cer. Érvényességi ideje 2017. szeptember 15-től egy év. Ezután a tanúsítványt újra meg kell változtatni. Frissítse a kulcsokat a munkaprogramban, amelyen keresztül jelentéseket küld. Ha ingyenes alapozó programokat használ ehhez, kövesse az utasításokat. Az erre mutató hivatkozás a webhely ugyanazon részében található, ahol a tanúsítványok: „Ajánlások a fizetési szelvények benyújtásához az Orosz Föderáció 4-FSS űrlapja szerint.” Forrás: FSS honlapja.

Felhívjuk figyelmét, hogy 2017. szeptember 15. óta az elektronikus fizetések elfogadásának technológiáját is módosították. A változások a 4-FSS szerkezetét és formátum-logikai kapcsolatait érintik az elektronikus aláírással ellátott számítások elektronikus benyújtásakor 2017 harmadik negyedévétől. Forrás: FSS honlapja.

Új 4-FSS űrlap 2018-ban vagy régi?

2017 óta a 4-FSS űrlapot használják, amelyet az oroszországi FSS 2016. szeptember 26-i 381. számú rendelete hagyott jóvá. A 4-FSS jelentésűrlap a következő táblázatokat tartalmazza (kötelező és kiegészítő):

- Címlap

- 1. táblázat „A biztosítási díjak számítási alapjának kiszámítása”;

- 1.1. táblázat „Az 1998. július 24-i 125-FZ szövetségi törvény 22. cikkének 2.1. bekezdésében meghatározott kötvénytulajdonosok biztosítási díjainak kiszámításához szükséges adatok”;

- 2. táblázat „A munkahelyi balesetek és foglalkozási megbetegedések elleni kötelező társadalombiztosítás alapjának számítása”;

- 3. táblázat „Munkahelyi balesetek és foglalkozási megbetegedések elleni kötelező társadalombiztosítási kiadások”;

- 4. táblázat „A beszámolási időszak biztosítási eseményeivel összefüggésben károsultak (biztosított) száma”;

- 5. táblázat „Tájékoztatás a munkakörülmények speciális felmérésének eredményeiről (a munkahelyek munkakörülményekre vonatkozó tanúsításának eredményei), valamint a munkavállalók év eleji kötelező előzetes és időszakos orvosi vizsgálatairól.”

A címlapot és az 1., 2. és 5. táblázatot minden esetben be kell nyújtani, még akkor is, ha a szerződőnek a beszámolási időszakban nem volt „sérülése” elhatárolása. A többit csak akkor kell kitölteni, ha a megfelelő mutatók léteznek.

2017 júniusában az FSS megváltoztatta a „sérülésekre” felhalmozott és befizetett biztosítási díjakról szóló jelentés (4-FSS) formáját. A módosításokat az FSS 2017.07.06-án kelt 275. számú rendelete végezte. A frissített számítási forma 2017.09.07-én lépett hatályba. A kötvénytulajdonosok ezt az űrlapot használták a 2017. harmadik negyedévére vonatkozó 4-FSS kitöltésekor. Cm. Ugyanezt az űrlapot kell használni a 2017. IV. negyedévi 4-FSS jelentés kitöltésekor. 2018-ban ez az űrlap alkalmas a bejelentésre.

Hová kell küldeni az éves jelentést

Ha a szervezet nem rendelkezik külön részlegekkel, akkor a 4-FSS-t 2017 IV. negyedévére be kell nyújtani az oroszországi FSS területi kirendeltségéhez a cég bejegyzési helyén (a szövetségi törvény 1. szakasza, 24. cikk). 1998. július 24., 125-FZ).

Ha vannak különálló egységek, akkor a 2017. évi 4-FSS éves nyomtatványt kell benyújtani a külön egység telephelyére. De csak azzal a feltétellel, hogy az „elszigeteltségnek” van saját folyó (személyes) számlája a bankban, és önállóan fizeti az alkalmazottakat.

A 4-FSS kitöltési eljárása 2017 IV. negyedévére

A 2017. IV. negyedévi 4-FSS számításánál ki kell tölteni a Címlapot és az 1., 2., 5. táblázatokat. Ki kell tölteni (a számítás kitöltési eljárásának 2. pontja 4 - FSS):

- 1.1 táblázat - ha január-decemberben ideiglenesen más szervezethez vagy egyéni vállalkozóhoz küldött munkavállalókat munkaerő-ellátási szerződés alapján;

- 3. táblázat - ha január-decemberben biztosítást fizettek magánszemélynek (például üzemi baleset miatti átmeneti rokkantsági ellátás);

- 4. táblázat - ha január-decemberben történtek ipari balesetek.

Példák és minták a 2017-es éves 4-FSS kitöltésére

Hogyan kell kitölteni a 4-FSS űrlapot 2017 negyedik negyedévére? Milyen táblázatokat kell beépíteni a számításba? Nézzünk egy konkrét példát a kitöltésre. Reméljük, hogy a 4-FSS kitöltési útmutatója lehetővé teszi az adatok átvitelét a 4-FSS hasonló számításába.

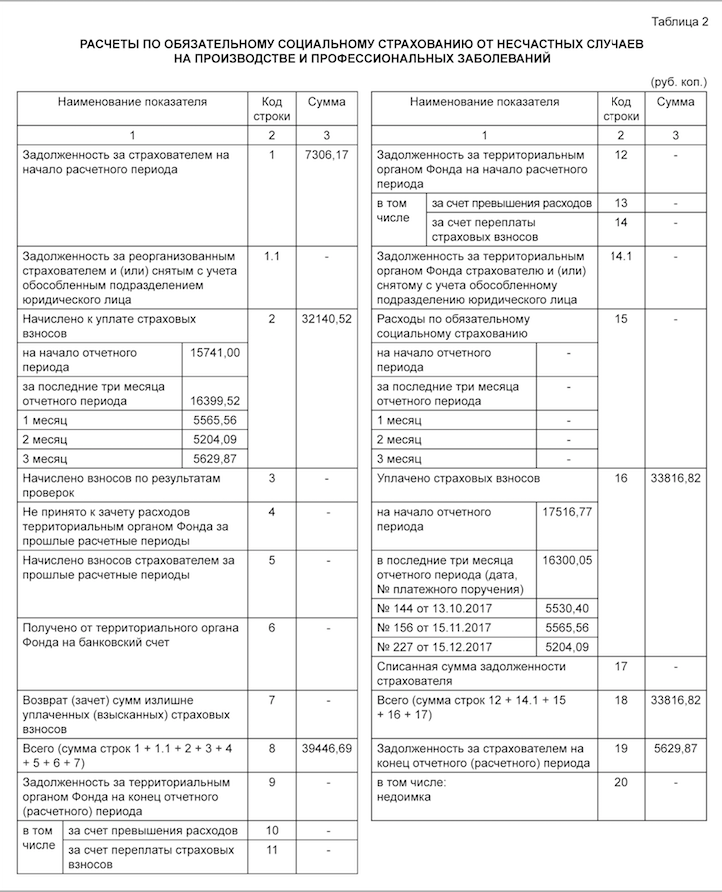

Tegyük fel, hogy a szervezet 18 főt foglalkoztat, és nincs fogyatékos. A szervezet 2016 novemberében speciális munkakörülmények felmérést végzett, melynek eredménye szerint:

- három 3. osztályba sorolt veszélyes munkakörülmények közé sorolt munkahelyet azonosítottak;

- A 4. osztályba sorolt veszélyes munkakörülmények közé nem soroltak be munkahelyet.

2016 decemberében a veszélyes munkakörülmények között foglalkoztatott munkavállalók kötelező időszakos orvosi vizsgálaton estek át. A sérülések utáni járulék mértéke 0,9%, kedvezmény, pótdíj nincs. A munkavállalói juttatások, a sérülések miatti elhatárolt és befizetett járulékok adatait a táblázat tartalmazza.

2017.01.01-én a 7 4-FSS 7. táblázat 3. oszlopának 19. sorában feltüntetett sérülések utáni járuléktartozás 2016-ra 7306,17 rubelt tett ki. 2017. szeptemberi hozzájárulások 5530,40 RUB. 2017. októberében fizették be. 2017. decemberi hozzájárulások 5 629,87 RUB összegben. 2018 januárjában fizették ki. A 4-FSS 2017. negyedik negyedévi kitöltésére a következő példa lenne:

1. táblázat: biztosítási díjalap

A 4-FSS jelentés 2017. negyedik negyedévére vonatkozó 1. táblázatában a következőket kell tennie:

- a számlázási időszak kezdetétől és a beszámolási időszak utolsó három hónapjának (2017. október, november és december) mindegyikére számítja a balesetbiztosítási díjak eredményszemléletű számításának alapját;

- kedvezmény vagy pótdíj figyelembevételével határozza meg a biztosítási mérték nagyságát.

A 2017. évi 4-FSS űrlap részeként az 1.1. táblázatot kizárólag azoknak a biztosított munkáltatóknak kell elkészíteniük, akik ideiglenesen áthelyezik alkalmazottaikat más szervezetekhez vagy vállalkozókhoz. Ha igen, akkor a táblázatnak tükröznie kell:

- a kirendelt munkavállalók száma;

- kifizetések, amelyekből fél évre, áprilisra, májusra és júniusra számítják a biztosítási díjat;

- kifizetések fogyatékkal élők javára;

- az átvevő fél biztosítási díja.

Példánkban ezt a táblázatot nem kell kitölteni, mivel a jelentési időszakban nem volt ilyen körülmény.

2. táblázat: Járulékszámítások

A 4-FSS 2017. IV. negyedévi jelentésének 2. táblázatában számviteli adatok szerint kell tükröznie a következő információkat (4. számítási eljárás III. szakasza - FSS):

- 1. sorban – balesetbiztosítási járuléktartozás 2017 elején;

- a 2. és 16. sorban – a 2017 eleje óta felhalmozott és a balesetbiztosításra („sérülésbiztosítás”) fizetett járulékok összege;

- a 12. sorban – az Orosz Föderáció FSS területi szervének tartozása a szervezet felé 2017 elején;

- 15. sorban – 2017 eleje óta felmerült balesetbiztosítási kiadások;

- a 19. sorban – 2017. december 31-én fennálló balesetbiztosítási járulékhátralék, ezen belül a 20. sor hátraléka;

- más sorokban - a fennmaradó rendelkezésre álló adatok.

Felhívjuk figyelmét, hogy az FSS 2017.06.07. 275. sz. rendelete a következőkkel egészült ki a 4. űrlap 2. táblázata - FSS:

- 1.1 sor, amely tükrözi az átszervezett biztosító és (vagy) a nyilvántartásból törölt külön részleg tartozásának összegét az Orosz Föderáció Szövetségi Társadalombiztosítási Alapjának területi szerve felé;

- 14.1 sor, amely információkat tartalmaz az Orosz Föderáció FSS területi szervének az átszervezett kötvénytulajdonos és (vagy) a nyilvántartásból törölt külön részleg felé fennálló adósságáról.

Ezeket a sorokat a biztosítók-utódok és az ilyen különálló részlegeket magukban foglaló szervezetek töltik ki.

Mikor kell kitölteni a 4. táblázatot

Ha 2017 januárja és decembere között ipari balesetek vagy foglalkozási megbetegedések történtek, a 4-FSS jelentés részeként nyújtsa be a 4. táblázatot 2017 IV. negyedévére vonatkozóan. Példánkban azonban ezt a táblázatot nem kell kitölteni.

5. táblázat: Orvosi vizsgálatok és speciális értékelés

A 4-FSS 2017. évi éves jelentésének 5. táblázatának a következő információkat kell tükröznie:

- a speciális munkakörülmény-értékelés alá vont munkahelyek számáról, valamint a különleges értékelés eredményéről, és ha a munkahelyek tanúsítási eredményeinek érvényességi ideje nem járt le, akkor ezen igazoláson alapuló tájékoztatás;

- a munkavállalók kötelező előzetes és időszakos orvosi vizsgálatáról.

Letölthet egy másik példát is a 2017. 4. negyedévre vonatkozó éves 4-FSS kitöltésére Excel formátumban.

Lehetséges felelősség

A számítások benyújtásának határidejének megszegéséért 4 - FSS 2017 IV. negyedévére bírságot szabnak ki: a júliusi, augusztusi és szeptemberi fizetéshez felhalmozott balesetbiztosítási járulékok összegének 5%-a minden teljes vagy részleges késedelmi hónap után. Ebben az esetben a bírság nem lehet kevesebb, mint 1000 rubel, és nem haladhatja meg a meghatározott hozzájárulási összeg 30%-át (125-FZ törvény 26.30. cikkének 1. cikkelye).

Ezenkívül a jelentéskészítésért felelős cég alkalmazottja (könyvelő vagy igazgató) 300-500 rubel pénzbírsággal sújtható (az Orosz Föderáció közigazgatási szabálysértési törvénykönyve 15.33. cikkének 2. része).Kártérítés a Társadalombiztosítási Alapból 2018-ban

Annak ellenére, hogy 2018-ban az adóhatóság ellenőrzi a biztosítási díjak befizetését, a Társadalombiztosítási Alap továbbra is ellenőrzi az ellátások kifizetésével kapcsolatos költségeket, és forrásokat különít el e költségek megtérítésére.

Az ellátások kifizetésével kapcsolatos költségek megtérítése érdekében a munkáltató az FSS-irodához fordul olyan esetekben, amikor a felhalmozott biztosítási járulékok nem elegendőek az ellátások kifizetéséhez, vagy a munkáltató csökkentett „nulla” tarifát alkalmaz, és nem fizet kötelező társadalombiztosítási járulékot, pl. az egyszerűsített adórendszert (egyszerűsített adózási rendszert) alkalmazó fizetők, akik kedvezményes tevékenységet folytatnak (a 2006. december 29-i 255-FZ szövetségi törvény 2. rész 4.6. anyaság").

Felhívjuk figyelmét, hogy a 4-FSS formanyomtatvány nem tartalmaz információt az átmeneti rokkantság, valamint az anyasággal és a felmerült költségekkel kapcsolatos kötelező társadalombiztosítási járulékokról. Ezért a 2017. január 1-jét követően folyósított ellátások költségeinek megtérítéséhez kiegészítő számítási igazolást kell benyújtania, amelynek tartalmaznia kell az 585n számú végzés 2. pontjában meghatározott összes adatot. Különösen tájékoztatás a beszámolási (számítási) időszak elején és végén fennálló járulékhátralékokról, az elhatárolt járulékokról, az ezen felül elhatárolt és befizetett járulékokról, a beszámításra nem elfogadott kiadásokról. Cm.

2018. január 1-től az Orosz Föderáció Társadalombiztosítási Alapjának következő kormányzati szolgáltatásai lesznek elérhetőek területen kívüli alapon:

- Állami szolgálat azon személyek nyilvántartásba vételére és nyilvántartásból való törlésére, akik önkéntesen léptek kötelező társadalombiztosítási jogviszonyba átmeneti rokkantság esetén és anyasággal kapcsolatban.

- Állami szolgáltatás a kötvénytulajdonosok nyilvántartásba vételére és nyilvántartásból való törlésére - olyan személyek, akik munkaszerződést kötöttek egy alkalmazottal.

- Állami szolgálat a kötvénytulajdonosok - a polgári jogi szerződés megkötésével összefüggésben biztosítási díj fizetésére kötelezett - nyilvántartásba vételével és törlésével kapcsolatban.

- Állami szolgáltatás a biztosítási díjak kiszámításának és megfizetésének (átutalásának) alapjául szolgáló dokumentumok, valamint a biztosítási díjak számításának helyességét és időben történő fizetését (átutalását) igazoló dokumentumok elfogadására.

Így 2018. január 1-jétől a kérelmezők benyújthatják a fenti közszolgáltatások igénybevételéhez szükséges dokumentumokat, valamint a pályázó választása szerint az Orosz Föderáció területén az ilyen szolgáltatásokat nyújtó bármely egységben megkaphatják azok ellátásának eredményeit, függetlenül a lakóhelyétől vagy tartózkodási helyétől (magánszemélyek és egyéni vállalkozók esetében) vagy tartózkodási helyétől (jogi személyek esetében).

Ezeket a változtatásokat a 2017. december 5-i 384-FZ szövetségi törvény „Az állami és önkormányzati szolgáltatások nyújtásának szervezéséről szóló szövetségi törvény 7. és 29. cikkének módosításáról” szóló szövetségi törvény vezette be.

Baleset- és foglalkozási megbetegedések elleni biztosítási járulékok. 4-FSS űrlap kitöltése, kitöltési eljárás. Milyen összegeket kell fizetni a baleset- és foglalkozási megbetegedések elleni biztosításért?

Kérdés: 4-FSS űrlap kitöltése 2017.01.01-től. Az 1. táblázat 1. sorában: az 1998. július 24-i 125-FZ szövetségi törvény 20. cikkének (1) bekezdése szerinti kifizetések összegének a teljes béralapnak kell lennie, figyelembe véve a GPC kifizetéseit, és a 2. sorban a A GPC-t ki kell zárni a 20. cikk (2) bekezdésével összhangban? Az 1C programozó azt állítja, hogy a GPC kifizetések egyáltalán nem szerepelnek sem az 1., sem a 2. sorban. Ezzel nem értek egyet. Kérem észrevételeiket. A megállapodásban foglaltak szerint a GPC alapján a Társadalombiztosítási Alapba és az Országos Szocialista Alap Társadalombiztosítási Alapjába nem fizetnek járulékot.

Válasz: Az 1C programozónak igaza van. A sérülések utáni járulékot a munkaügyi kapcsolatok keretében vagy a GPC-megállapodások keretében teljesített kifizetésekre vetik ki (ha a megállapodás ilyen kötelezettséget ír elő). Ha a GPC-megállapodás nem írja elő a sérülések utáni járulékfizetési kötelezettséget, akkor ezeket a kifizetéseket nem kell beleszámítani a 4-FSS számításába.

Indoklás

Milyen összegeket kell fizetni a baleset- és foglalkozási megbetegedések elleni biztosításért?

Az értékelés tárgya

A baleset- és foglalkozási megbetegedések elleni biztosítási járulékok a munkavállalókat munkaviszony keretében vagy polgári jogi szerződés alapján (ha a szerződés ilyen kötelezettséget írják elő) fizetik és fizetik.* Ez az eljárás mindkét állampolgárságú munkavállalóra vonatkozik. a külföldi munkavállalók és a hontalan személyek tekintetében. Ez az 1998. július 24-i 125-FZ törvény 5. cikke (2) bekezdésének, 20.1. cikke (1) bekezdésének rendelkezéseiből következik.

A balesetek és foglalkozási megbetegedések elleni biztosítási járulékot számító kifizetések és díjazások különösen a következőket tartalmazzák:

- fizetés;

- pótlékok és kiegészítő kifizetések (például szolgálati idő, szolgálati idő, szakmák kombinációja, éjszakai munka stb.);

- munkaviszony vagy polgári jogi szerződés keretében kifizetett jutalmak és javadalmazások;

- a szervezet (teljes vagy részleges) fizetése az alkalmazottja számára árukért (munka, szolgáltatások);

- fizetések és jutalmak áruk (építési beruházások, szolgáltatások) formájában;

- kompenzációs kifizetések a fel nem használt (elbocsátással összefüggő és nem kapcsolódó) szabadságért.

Polgári szerződések

A polgárok számára polgári szerződés alapján végzett munkavégzésért fizetett kifizetések esetén csak akkor gyűljön össze baleset- és foglalkozási megbetegedések elleni biztosítási járulék, ha a szervezet ilyen kötelezettségét a szerződés előírja* (

Szervezetünkben 2017. III. negyedévben került sor szerződéskötésre. A Nyugdíjpénztárba, Kötelező Egészségbiztosítási Alapba és Társadalombiztosítási Alapba n/s-től halmoztunk fel biztosítási díjat a szerződés szerinti összegre A DAM jelentés benyújtásakor ennek megfelelően a szerződés szerinti összeg a biztosítás számítási alapjába került díjak a Kötelező Társadalombiztosítási Alapba, a Kötelező Egészségbiztosítási Alapba. Hogyan kell helyesen tükrözni a szerződés szerinti elhatárolást a Társadalombiztosítási Alapban? Végül is az alapba történő hozzájárulást nem számítják fel. A Társadalombiztosítási Alap általános elhatárolási alapjába kell beszámítani, majd a nem adóalapba, vagy a munkaszerződés szerinti összeget teljesen ki kell zárni az elhatárolásból?

Az Ön személyes szakértője válaszol

A 4-FSS számítás 1. táblázatának 1. sora csak azokat a kifizetéseket tartalmazza, amelyeket az 1998. július 24-i 125-FZ törvény 20. cikkének (1) bekezdése értelmében adókötelesnek ismernek el. Nekik, pl. Ez magában foglalja a munkaszerződések szerinti kifizetéseket is, ha a szerződés feltételei szerint az ügyfélnek sérülések esetén biztosítási díjat kell fizetnie. Ellenkező esetben a GPC-megállapodások szerinti kifizetéseket nem ismerik el adókötelesként sérülési hozzájárulásként, és nem szerepelnek a 4-FSS számítás 1. táblázatának 1. és 2. sorában szereplő mutatókban.

Hogy. ha a szerződés nem írja elő a társaságnak a jelen GPC-megállapodás értelmében a sérülések miatti járulékfizetési kötelezettségét, akkor a 4-FSS-ben szereplő javadalmazást ne tartalmazza sem az 1. táblázat 1., sem 2. sorában.

Hogyan kell figyelembe venni az állampolgárok díjazását a GPA szerint

Biztosítási díjak

Függetlenül attól, hogy a szervezet milyen adózási rendszert alkalmaz, a kötelező nyugdíj (egészségügyi) biztosítási járulékot bizonyos polgári jogi szerződések alapján az embereknek járó javadalmazásból kell kiszámítani (). Ilyen megállapodások közé tartoznak a munkavégzésre (szolgáltatás nyújtására), a szerzői megrendelés végrehajtására, a szerzői jogok átruházására, valamint a művek felhasználási jogainak megadására vonatkozó polgári jogi szerződések. Más polgári jogi szerződések (például lízingszerződés) alapján biztosítási díj nem kötelező. Erről bővebben lásd. Ne fizessen járulékot a kötelező társadalombiztosításhoz ().

De a magánszemélynek a munkavégzéssel vagy a polgári szerződések alapján nyújtott szolgáltatásokkal kapcsolatos tényleges költségeinek megtérítése egyáltalán nem tartozik biztosítási díjba. Ezt az Orosz Föderáció adótörvénykönyve 422. cikkének (1) bekezdése mondja ki. A megtérített kiadásokat természetesen dokumentálni kell. Ilyen magyarázatok benne.

A baleset- és foglalkozási megbetegedések elleni biztosítási járulékokat csak akkor kell felhalmozni, ha a szervezet fizetési kötelezettségét polgári jogi szerződés írja elő (1998. július 24-i 125-FZ törvény).

A számítás elkészítése és benyújtása a 4-FSS űrlap használatával