GPC гэрээний дагуу төлбөрийг 4 fss. Иргэний гэрээ гэж юу вэ: татвар, даатгалын хураамжид хамаарах уу?

2019 онд иргэний гэрээний дагуу татвар, даатгалын шимтгэл төлөх нь үндсэн ажилтны орлогоос ижил төстэй төлбөрөөс эрс ялгаатай. Энэ жил хувь хүнтэй байгуулсан иргэний нөхөрлөлийн гэрээнд ямар татвар, хураамж ногдуулахыг шалгана уу.

Иргэний гэрээ гэж юу вэ: татвар, даатгалын шимтгэл төлдөг үү?

Иргэний түншлэлийн гэрээнд татвар, хураамж ногдуулахтай холбоотой нюансуудын талаархи мэдлэг нь компанид ашиг тусаа тооцож, хувь хүнтэй аль гэрээ байгуулах нь илүү дээр болохыг шийдэх боломжийг олгоно.

GPC гэрээ гэж юу вэ

Хувь хүнтэй байгуулсан иргэний гэрээний мөн чанар нь тодорхой ажил гүйцэтгэх шаардлагатай үед байгуулдаг явдал юм. Үйлчлүүлэгч нь физикчийн орлогыг зөвхөн гүйцэтгэгч ажлын үр дүнг хүргэж, захиалагч хүлээн авсны дараа төлдөг (ОХУ-ын Иргэний хуулийн 702 дугаар зүйлийн 1 дэх хэсэг). Талууд гэрээний дагуу урьдчилгаа төлбөрийг гаргаж болно, гэхдээ эцсийн төлбөр нь дууссаны дараа хийгддэг.

Гэрээгээр хийгдсэн ажил дуусмагц захиалагч, гүйцэтгэгч хоёрын хоорондын эрх зүйн харилцаа зогсдог. Энэ нь нэг удаагийн ажил бөгөөд ийм гэрээний дагуу гүйцэтгэгч нь нэг удаа ийм ажлыг гүйцэтгэхэд оролцдог. Иргэний гэрээгээр ажиллаж байгаа ажилтан нь үндсэн ажилтан биш.

Хувь хүнтэй иргэний гэрээг Хөдөлмөрийн тухай хуулиар бус ОХУ-ын Иргэний хуулиар зохицуулдаг.

2019 онд GPC гэрээний татвар

Иргэний хуулийн гэрээний онцлог нь хөдөлмөрийн гэрээнээс татвар ногдуулах, даатгалын шимтгэл төлөх зэргээр ялгаатай байдаг. GPC гэрээний дагуу хувь хүн орлого хүлээн авдаг тул компани татвар, хураамж төлөх ёстой. Гэхдээ тэр бүх төлбөрөө төлдөггүй.

2019 онд GPC гэрээний дагуу компанийн төлдөг татвар, шимтгэлийн жагсаалтыг энд оруулав.

Гэхдээ энэ нь тийм ч энгийн зүйл биш юм. Нэгдүгээрт, 2019 онд хувь хүний орлогын албан татвар, шимтгэлийг зөвхөн ОХУ-д оршин суудаг иргэнтэй байгуулсан гэрээний дагуу төлдөг. Хувиараа бизнес эрхлэгчидтэй байгуулсан гэрээнд татвар ногдуулахгүй (ОХУ-ын Татварын хуулийн 226-р зүйл). Хоёрдугаарт, хувь хүмүүсийн дунд үл хамаарах зүйлүүд байдаг бөгөөд бид цаашид хэлэлцэх болно.

Болгоомжтой байгаарай! Шалгалтын явцад татварын албаныхан ГПК-ийн гэрээг хөдөлмөрийн гэрээ гэж ангилж, нэмэлт татвар, даатгалын хураамж авахыг оролдож байна. "Оросын татварын шуудан" хуурамч хуудсыг эмхэтгэсэн: " Татварын албаныхан буруугаа олохгүйн тулд яаж гэрээ байгуулах вэ".

2019 оны ердийн иргэний хуулийн гэрээний жишээг доороос харж болно.

2019 онд GPC гэрээний дагуу даатгалын шимтгэл

Одоо тус компани хувь хүнтэй байгуулсан иргэний гэрээний дагуу даатгалын шимтгэлийг ямар санд төлдөг болохыг нарийвчлан авч үзье. GPC гэрээ болгонд шимтгэл төлөхийг заагаагүй. Үүнийг ойлгоход хялбар болгохын тулд энэ төрлийн гэрээ байгуулах бүх тохиолдлыг агуулсан хүснэгтийг үзнэ үү.

|

Талууд голч оноонд гарын үсэг зурсан шалтгаан |

Төлбөр төлсөн үү? |

|---|---|

|

Аливаа ажил, үйлчилгээний гэрээ |

Төлбөр төлсөн бөгөөд татварын баазыг гүйцэтгэгчээс гаргасан зардлын хэмжээгээр бууруулна (баримт баримт байгаа бол) |

|

Уран зохиол, хөгжим, урлаг, шинжлэх ухааны бүтээлийн эрхийг шилжүүлэх |

|

|

лиценз-хэвлэн нийтлэх |

|

|

Эд хөрөнгийн эрх буюу өмчлөх эрхийг шилжүүлэх гэрээ |

Төлөгдөөгүй |

|

Оюутны гэрээ |

|

|

2018 оны хөлбөмбөгийн дэлхийн аварга шалгаруулах тэмцээнд оролцогчид болон зохион байгуулагчидтай хийсэн гэрээ |

2019 онд иргэний гэрээгээр даатгалын шимтгэл төлөхдөө гэрээнд гарын үсэг зурж буй иргэн хэн болохыг анхаарч үзэх хэрэгтэй. Физикч бүрийн орлого төсөвт мөнгө төлдөггүй.

Татвар, Нийгмийн даатгалын санд даатгалын шимтгэл төлөхөөс өмнө Татварын дээд академийн видео лекцүүдийг үзээрэй.

Нягтлан бодогч нь албан журмын тэтгэврийн даатгал, эрүүл мэндийн албан журмын даатгалд шимтгэл тооцохдоо

Гүйцэтгэгч нь дараахь тохиолдолд Тэтгэврийн сан, эрүүл мэндийн албан журмын даатгалын шимтгэлийг хуримтлуулна.

Нягтлан бодогч албан журмын тэтгэврийн даатгал, эрүүл мэндийн албан журмын даатгалд шимтгэл ТОГТООХГҮЙ үед

Гүйцэтгэгч дараахь тохиолдолд Тэтгэврийн сан, эрүүл мэндийн албан журмын даатгалын шимтгэлийг тооцохгүй.

Тендер

GPC-ийн гэрээний дагуу орлогын даатгалын шимтгэлийг үйлчлүүлэгч өөрийн үндсэн ажилчдад тогтоосон хувь хэмжээгээр төлдөг. Ердийн горимд энэ нь:

Хэрэв өөрөөр заагаагүй бол энэ нь GPA-д хамаарахгүй.

Суурь

Гүйцэтгэгч нь холбогдох баримт бичгээр (чек, хуулга, баримт, тасалбар гэх мэт) баталгаажсан зардал гаргасан тохиолдолд татварын бааз суурийг бууруулж болно.

Иргэний хуулийн гэрээний дагуу Нийгмийн даатгалын санд төлөх шимтгэл

Ялангуяа Нийгмийн даатгалын санд (гэмтэл гэмтлийн) шимтгэлийг дурдах нь зүйтэй. Гэрээнд өөрөөр заагаагүй бол ажил олгогч эдгээр шимтгэлийг төлөх үүрэг хүлээхгүй. Жишээлбэл, хэрэв та барилгачдын багийг хөлсөлж, тодорхой төрлийн ажилд тэдэнтэй иргэний гэрээ байгуулбал гэмтлийн шимтгэл төлөх тухай заалт тэнд гарч ирэх магадлал өндөр байна. Хэрэв ийм заалт бичигдсэн бол тухайн компани Нийгмийн даатгалын санд төлбөр төлдөг.

Нийгмийн даатгалын шимтгэл

Түр зуурын тахир дутуугийн болон амаржсаны нийгмийн даатгалын шимтгэлийг дээр дурдсанчлан хураах шаардлагагүй (212-FZ хуулийн 9 дүгээр зүйлийн 3 дахь хэсгийн 2-р зүйл).

2019 онд иргэний гэрээний татвар

2019 онд иргэний гэрээний дагуу зөвхөн нэг татвар төлдөг - хувь хүний орлогын албан татвар. Танай жүжигчин хийсэн ажлынхаа төлөө орлого авдаг тул энэ орлогод татвар ногдуулдаг.

Үүний зэрэгцээ хувь хүнтэй байгуулсан иргэний гэрээний дагуу цалин хөлс төлснөөр компани нь хувь хүний орлогын албан татварын татварын төлөөлөгч болдог.

Чухал!Иргэний гэрээний хувьд таны гэрээлэгч нь хувиараа бизнес эрхлэгч биш тохиолдолд л хувь хүний орлогын албан татвар төлдөг (ОХУ-ын Татварын хуулийн 226-р зүйл).

Үүний зэрэгцээ, хувиараа бизнес эрхлэгчтэй хийсэн GPC гэрээний текстэд хувь хүний орлогын албан татварыг хэн төлөх ёстойг заагаагүй байж болно гэдгийг санаарай (ОХУ-ын Сангийн яамны 2016 оны 3-р сарын 09-ний өдрийн 03 тоот захидал). -04-05/12891).

Тус компани хувь хүн хувиараа бизнес эрхлэгч биш тохиолдолд л татвар төлдөг. Татварыг хэрхэн тооцох вэ:

Хувь хүн - ОХУ-ын оршин суугч

Эхний тохиолдолд цалингийн дүнгээс мэргэжлийн суутгалуудыг хасах ёстой. Ажилтан өргөдөл гаргасны дагуу хүлээн авах боломжтой (ОХУ-ын Татварын хуулийн 221 дүгээр зүйлийн 2, 3 дахь хэсэг).

Хувь хүн - ОХУ-ын оршин суугч бус

Хэрэв физикч нь ОХУ-ын оршин суугч бус бол нягтлан бодогч нь хувь хүний орлогын албан татварын 30 хувийг орлогын хэмжээгээр үржүүлдэг. Урьдчилгаа төлбөрийг шилжүүлсний дараа дараагийн өдөр нь урьдчилгаа төлбөрөөс татварыг суутгах ёстой бөгөөд жилийн эцэст та Холбооны татварын албанд 2-NDFL гэрчилгээг бүх орлого, тооцоолсон татварын хамт ирүүлэх ёстой (1-р зүйл, ОХУ-ын Татварын хуулийн 230 дугаар зүйлийн 2).

Нийгмийн албан журмын даатгалын шимтгэл төлж байгаа бүх байгууллага, бизнес эрхлэгчид 2009 оны 7-р сарын 24-ний өдрийн хуулийн 4-FSS хэлбэрээр (1-р зүйлийн 1-р хэсэг, 5-р зүйлийн 2, 9-р хэсэг, 15-р зүйлийн 15-ын 1-р зүйлийн 1-р хэсэг) тооцооллыг гаргаж өгөх ёстой. No 212-FZ).

Нөхцөл байдал: Байгууллага (бизнес эрхлэгч) зөвхөн иргэний гэрээний дагуу ажилчдад төлбөр тооцдог бол 4-FSS маягтыг бүрдүүлэх шаардлагатай юу?

Байгууллагууд ямар ч тохиолдолд 4-FSS маягтыг ашиглан тооцооллыг гаргадаг. Бизнес эрхлэгчид иргэний гэрээний дагуу төлбөрөөс шимтгэл тооцсон тохиолдолд л тооцоогоо гаргаж өгөх ёстой.

Бүх даатгагчид тооцооллыг 4-FSS хэлбэрээр (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 1-р зүйлийн 1-р хэсэг, 5-р зүйлийн 2-р зүйлийн 9-р хэсэг, 15-р зүйл) хэлбэрээр ирүүлэх ёстой. Тиймээс тооцоо хийх шаардлагатай юу, үгүй юу гэсэн асуултад хариулахын тулд ямар нэгэн байгууллага, бизнес эрхлэгчийг даатгагчаар хэзээ хүлээн зөвшөөрсөн бэ гэдгийг тодорхойлох шаардлагатай юу?

Байгууллага

Байгууллагууд нь ямар ч тохиолдолд даатгуулагчид байдаг - тэдгээр нь ажилчидтай байгуулсан гэрээний шинж чанараас үл хамааран ОХУ-ын Холбооны Нийгмийн даатгалын санд бүртгэгдсэн байдаг (2006 оны 12-р сарын 29-ний өдрийн 255-р хуулийн 2.3-р зүйлийн 1 дэх хэсгийн 1-р зүйл). FZ). Тиймээс байгууллагууд 4-FSS маягтыг ашиглан тооцоолол хийх ёстой. Тайлангийн (тооцооны) хугацаанд тэд ажилчдад нийгмийн даатгалын шимтгэл, осол, мэргэжлээс шалтгаалсан өвчний даатгалд хамрагдсан орлогоо төлөөгүй байсан ч.

Бизнес эрхлэгчид

Бизнес эрхлэгчид ажилтантай гэрээ байгуулснаар даатгуулагч болдог.

- хөдөлмөрийн гэрээ;

- Энэхүү гэрээний дагуу төлбөрийг осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлийг хуримтлуулна гэж заасан иргэний хуулийн гэрээ.

Энэ нь 2006 оны 12 дугаар сарын 29-ний өдрийн 255-FZ хуулийн 2.3 дугаар зүйлийн 1 дэх хэсгийн 3 дахь заалт, 5 дугаар зүйлийн 1 дэх хэсэг, 1998 оны 7 дугаар сарын 24-ний өдрийн 125 дугаар зүйлийн 20.1 дүгээр зүйлийн 1 дэх хэсгийн заалтаас үүдэлтэй. -ФЗ.

Тиймээс, хэлэлцэж буй нөхцөл байдалд бизнес эрхлэгч нь иргэний хуулийн гэрээнд даатгалын шимтгэлийг тооцох нөхцөлийг агуулсан тохиолдолд л 4-FSS маягтыг өгөх ёстой. Хэрэв ийм нөхцөл байхгүй бол бизнес эрхлэгч 4-FSS маягтаар тооцоо хийх шаардлагагүй.

Түр зуурын тахир дутуу болсон болон амаржсантай холбоотой шимтгэл

Иргэний хуулийн гэрээний дагуу төлбөр нь түр зуурын тахир дутуу болсон тохиолдолд болон амаржсантай холбоотой (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 9 дүгээр зүйлийн 3 дахь хэсгийн 2-р заалт) шимтгэл төлөхгүй. Гэсэн хэдий ч, тооцооллын I хэсгийн 3-р хүснэгтийн 1-р мөрийн дагуу ийм төлбөрийг нийт төлбөрийн нэг хэсэг болгон зааж өгөх ёстой.

Үүнийг 3-р хүснэгтийн 1-р мөрөнд 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 7 дугаар зүйлд (ОХУ-ын Холбооны Нийгмийн даатгалын сангийн тушаалаар батлагдсан журмын 10.1-р зүйл) заасны дагуу хуримтлагдсан бүх төлбөрийг тусгасантай холбон тайлбарлаж байна. 2015 оны 2-р сарын 26-ны өдрийн No59) . Мөн энэ зүйлд ажил гүйцэтгэх (үйлчилгээ үзүүлэх) болон зохиогчийн эрхийн гэрээний дагуу хийгдсэн иргэний гэрээний төлбөрийг даатгалын хураамжид хамруулна гэж заасан.

Энэ нь ийм гэрээний дагуу төлбөрийн хэмжээг 4-FSS маягтын I хэсгийн 3-р хүснэгтийн 1-р мөрөнд тусгасан байх ёстой гэсэн үг юм. Иргэний гэрээний дагуу төлбөр, эд хөрөнгийг өмчлөх, ашиглахад шилжүүлэх нь шимтгэлд хамаарахгүй (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 7 дугаар зүйлийн 3-р хэсэг). Тиймээс тэдгээрийг тооцоонд оруулах шаардлагагүй.

3-р хүснэгтийн 2-р мөрөнд бид 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 9-р зүйлд заасны дагуу шимтгэлд хамрагдаагүй төлбөрийн хэмжээг заана (Холбооны Нийгмийн даатгалын сангийн тушаалаар батлагдсан журмын 10.2 дахь хэсэг). ОХУ-ын 2015 оны 2-р сарын 26-ны өдрийн No59). Үүнд бидний сая ярьсан иргэний гэрээний төлбөрүүд багтсан. Тиймээс, 3-р хүснэгтийн 1, 2-р мөрийг бөглөх нь тооцооны баазыг нэмэгдүүлэхэд хүргэдэггүй бөгөөд түр зуурын тахир дутуу болсон болон жирэмсний хугацаатай холбоотой даатгалын шимтгэлийг тооцохгүй.

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэл

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлийг иргэний гэрээний дагуу төлөх төлбөрийг зөвхөн гэрээнд ийм үүрэг хүлээсэн тохиолдолд л хуримтлуулна (1998 оны 7-р сарын 24-ний өдрийн 125 дугаар хуулийн 5 дугаар зүйлийн 4 дэх хэсэг, 20.1 дүгээр зүйлийн 1 дэх хэсэг). -FZ).

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлд хамрагдах иргэний гэрээний төлбөрийг тооцооны II хэсгийн 6-р хүснэгтэд (Холбооны Нийгмийн Холбооны тушаалаар батлагдсан журмын 24.1, 24.2-т заасан) нийт төлбөрийн нэг хэсэг болгон тусгасан болно. ОХУ-ын Даатгалын сангийн 2015 оны 2-р сарын 26-ны өдрийн No59) .

Хэрэв иргэний гэрээнд түүний дагуу нөхөн олговор нь гэмтэл бэртлийн шимтгэлд хамаарна гэсэн заалт байхгүй бол 6-р хүснэгтэд нөхөн төлбөрийг тусгах шаардлагагүй. Эцсийн эцэст хүснэгтэд дараахь зүйлийг харуулав.

- даатгалын шимтгэлийг тооцсон төлбөр (3, 4-р багана);

- 1998 оны 7-р сарын 24-ний өдрийн 125-FZ хуулийн 20 дугаар зүйлийн 20.2-т заасны дагуу даатгалын шимтгэлийг тооцдоггүй төлбөр (тэтгэмж, нөхөн олговор гэх мэт).

Энэ нь ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 24.1-24.3-т заасан болно.

Иргэний хуулийн гэрээний дагуу татвар ногдуулахгүй урамшуулал нь аль алинд нь хамаарахгүй.

Тодорхой болгохын тулд бид дээр дурдсан бүх зүйлийг хүснэгт хэлбэрээр үзүүлэв.

| Ямар гэрээ байгуулсан юм | Байгууллага | Бизнес эрхлэгч |

| Хөдөлмөрийн болон иргэний эрх зүйн гэрээ байгуулсан | Төлбөрийг оруулах шаардлагатай. Тооцооллын 3-р хүснэгтэд төлбөрийг нийт төлбөрийн нэг хэсэг болгон тусгана. Хэрэв төлбөр нь гэмтлийн шимтгэлд хамаарах бол тэдгээрийг нийт төлбөрийн нэг хэсэг болгон Хүснэгт 6-д тусгана | Төлбөрийг оруулах ёстой. Тооцооллын 3-р хүснэгтэд төлбөрийг нийт төлбөрийн нэг хэсэг болгон тусгана. Хэрэв төлбөр нь гэмтлийн шимтгэлд хамаарах бол тэдгээрийг нийт төлбөрийн нэг хэсэг болгон Хүснэгт 6-д тусгана |

| Зөвхөн иргэний гэрээ байгуулсан (гэрээнд осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэл төлөх үүргийг тусгасан) | Төлбөрийг оруулах шаардлагатай. Тооцооллын 3, 6-р хүснэгтэд төлбөрийг нийт төлбөрийн нэг хэсэг болгон заана | Төлбөрийг оруулах ёстой. Тооцооллын 3, 6-р хүснэгтэд төлбөрийг нийт төлбөрийн нэг хэсэг болгон заана |

| Зөвхөн иргэний гэрээ байгуулагдсан (гэрээнд осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэл төлөх тухай заалт байхгүй) | Төлбөрийг оруулах шаардлагатай. Зөвхөн тооцооны 3-р хүснэгтэд төлбөрийг тусга | Тооцооллыг оруулах шаардлагагүй |

Төлбөрийг хаана өгөх вэ

Хэрэв байгууллага нь тусдаа хэлтэсгүй бол түүний байршил дахь ОХУ-ын FSS-ийн нутаг дэвсгэрийн салбарт тооцоог ирүүлнэ (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 15 дугаар зүйлийн 9-р хэсэг). Энэ нь тухайн байгууллагын бүртгэлтэй газар юм.

Хэрэв байгууллага нь тусдаа хэлтэстэй бол 4-FSS маягтыг дараах дарааллаар ирүүлнэ.

Тус хэлтэс нь өөрийн баланс, харилцах (хувийн) данстай, ажилчдад цалингаа бие даан төлдөг бол тооцоог ОХУ-ын Холбооны Нийгмийн Даатгалын Сангийн нутаг дэвсгэрийн хэлтэст тус тусад нь хэлтсийн байршилд ирүүлнэ. Энэ тохиолдолд 4-FSS маягт дээр тусдаа нэгжийн хаяг, хяналтын цэгийг зааж өгнө.

Дээрх нөхцөлүүд эсвэл дор хаяж нэг нь хангагдаагүй тохиолдолд ийм хуваагдлын бүх үзүүлэлтийг байгууллагын төв оффисын тооцоонд тусгаж, байршилд нь ирүүлнэ. Тусдаа хэлтэс нь гадаадад байрладаг бол үүнийг хий.

Энэ нь 2009 оны 7-р сарын 24-ний өдрийн 212-FZ тоот хуулийн 15 дугаар зүйлийн 11, 14 дэх хэсгийн заалтууд болон ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 5.9 дэх заалтаас хамаарна.

Хэзээ авах вэ

4-FSS маягт дахь тооцооллыг тайлангийн хугацаа бүрийн эцэст өгөх ёстой. Ийм дөрвөн хугацаа байдаг: эхний улирал, зургаан сар, есөн сар, нэг жил (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 10 дугаар зүйл).

Цаасан дээр тэдгээрийг тайлант үеэс хойшхи сарын 20-ны өдрөөс хэтрэхгүй хугацаанд ирүүлэх ёстой. Цахим хэлбэрээр - тайлант үеэс хойшхи сарын 25-ны өдрөөс хэтрэхгүй. Энэ нь 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 15 дугаар зүйлийн 9 дэх хэсгийн 2 дахь хэсэг, 1998 оны 7-р сарын 24-ний өдрийн 125-FZ хуулийн 24 дүгээр зүйлийн 1 дэх хэсэгт заасан болно.

Хэрэв та тооцоолол хийх ёстой сүүлийн өдөр нь амралтын өдөр таарвал ажлын эхний өдөр (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 4-р зүйлийн 7-р хэсэг) тайлагнах шаардлагатай.

Тиймээс 2016 онд дараахь тооцоог хийх ёстой.

- 2015 онд - 1-р сарын 20-ноос хэтрэхгүй цаасан дээр, 1-р сарын 25-аас хэтрэхгүй цахим хэлбэрээр;

- 2016 оны эхний улиралд - 4-р сарын 20-ноос хэтрэхгүй цаасан дээр, 4-р сарын 25-аас хэтрэхгүй цахим хэлбэрээр;

- 2016 оны эхний хагаст - 7-р сарын 20-ноос хэтрэхгүй цаасан дээр, 7-р сарын 25-аас хэтрэхгүй цахим хэлбэрээр;

- 2016 оны есөн сарын хугацаанд - 10-р сарын 20-ноос хэтрэхгүй цаасан дээр, 10-р сарын 25-аас доошгүй хугацаанд цахим хэлбэрээр;

- 2016 оны хувьд - 2017 оны 1-р сарын 20-ноос хэтрэхгүй цаасан дээр, 2017 оны 1-р сарын 25-аас хэтрэхгүй цахим хэлбэрээр.

Татан буулгах үед төлбөр тооцоог хэзээ гаргах вэ

Байгууллага татан буугдах шатандаа байгаа бол тооцоог тусгай журмаар гаргаж өгөх ёстой. Энэ тохиолдолд татан буулгах тухай шийдвэрийг тооцооны хугацааны дундуур, өөрөөр хэлбэл нэг жил эсвэл эцэст нь гаргаж болно. Сүүлчийн тохиолдолд 4-FSS маягтыг ерөнхий хэлбэрээр өгөх ёстой.

Хэрэв тухайн байгууллага татан буугдах өргөдлөө тухайн оны эцэс хүртэл татварын албанд ирүүлэх юм бол үүнийг хийхээсээ өмнө та 4-FSS маягтын дагуу тооцоогоо гаргаж өгөх хэрэгтэй. Энэ нь оны эхнээс ОХУ-ын FSS-ийн салбарт тайлангаа ирүүлэх хүртэлх хугацааны өгөгдлийг тусгах болно. Оруулсан тооцооны дагуу шимтгэлийн хэмжээг тайланг ирүүлсэн өдрөөс хойш хуанлийн 15 хоногийн дотор ОХУ-ын Нийгмийн даатгалын санд шилжүүлэх шаардлагатай.

Жишээлбэл, хэрэв байгууллага 2016 оны 11-р сарын 18-ны өдөр татан буулгах өргөдөл гаргахаар төлөвлөж байгаа бол 4-FSS маягтыг 11-р сарын 17-ны дотор ирүүлэх ёстой. Үзүүлсэн тооцоонд 2016 оны 1-р сарын 1-ээс 11-р сарын 17-ны өдрийг багтаасан мэдээллийг тусгасан байх ёстой. 2016 оны 11-р сарын 18-аас 12-р сарын 2-ны өдрийг хүртэлх хугацаанд байгууллага нь ирүүлсэн тооцоонд заасан даатгалын шимтгэлийг шилжүүлэх ёстой.

Энэ журам нь 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 15 дугаар зүйлийн 15 дахь заалтаас хамаарна.

Төлбөрийг хожимдуулсан нь ямар үр дагаварт хүргэх вэ?

Тайланг хугацаанд нь ирүүлээгүй тохиолдолд байгууллага нь 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 46 дугаар зүйл, 1998 оны 7-р сарын 24-ний өдрийн 125 дугаар хуулийн 19 дүгээр зүйлд заасны дагуу хоёр үндэслэлээр нэгэн зэрэг торгууль ногдуулах эрсдэлтэй. -ФЗ. Учир нь 4-FSS маягтын дагуу тооцоолол нь хоёр төрлийн тайланг нэгтгэдэг: түр зуурын тахир дутуугийн даатгал, жирэмсний даатгал, түүнчлэн осол, мэргэжлээс шалтгаалсан өвчний даатгал. Энэ нь та торгуулийн хоёр хэсгийг төлөх шаардлагатай болно. Ийм тодруулгыг ОХУ-ын FSS-ийн 2011 оны 8-р сарын 23-ны өдрийн 14-03-11 / 08-9440 тоот, 2010 оны 3-р сарын 22-ны өдрийн 02-03-10/08-2328 тоот захидалд өгсөн болно.

Шалтгаан тус бүрийн торгуулийн хэмжээ нь тайлант (төлбөр тооцоо) хугацааны сүүлийн гурван сарын төсөвт төлөх шимтгэлийн дүнгийн 5 хувь байна. Энэ торгуулийг бүтэн болон хэсэгчилсэн хоцрогдсон сар бүрт төлөх шаардлагатай болно. Энэ тохиолдолд хойшлуулсан бүх хугацааны торгуулийн нийт хэмжээ нь тооцооны дагуу шимтгэлийн дүнгийн 30 хувиас хэтрэхгүй байх ёстой. Мөн торгуулийн доод хэмжээ нь 1000 рубль юм.

Тухайлбал, нэг байгууллага 2016 оны 9 сарын тооцоогоо 2016 оны 10 дугаар сарын 31-ний өдөр цаасан хэлбэрээр ирүүлсэн. Тооцооллын дагуу сүүлийн гурван сарын хугацаанд шимтгэл хуримтлагдсан: 7-р сард - 40,000 рубль, 8-р сард - 32,000 рубль, 9-р сард - 40,000 рубль. 2016 оны 10 дугаар сарын 20-ны өдөр тооцоогоо ирүүлэх хугацаа дууссан. Шалтгаан тус бүрийн торгуулийн хэмжээ 5600 рубль байв. (5% × (40,000 рубль + 32,000 рубль + 40,000 рубль) × 1 сар). Торгуулийн нийт хэмжээ 11200 рубль болно. (5600 рубль × 2).

Энэ журмыг 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 46 дугаар зүйлийн 1 дэх хэсгийн заалт, 1998 оны 7-р сарын 24-ний өдрийн 125-FZ хуулийн 19 дүгээр зүйлийн 6 дахь хэсэгт заасан.

Анхаар:Торгуулийг тооцохдоо хянагч нар хуримтлагдсан даатгалын шимтгэлийн хэмжээг тухайн байгууллагын заавал нийгмийн даатгалд даатгуулсан зардлаар бууруулж болно (ОХУ-ын Хөдөлмөрийн яамны 2015 оны 3-р сарын 11-ний өдрийн 17-4 / В-106 тоот захидал).

Гэхдээ ОХУ-ын FSS-ийн дагуу торгуулийн хэмжээг ийм зардлыг харгалзахгүйгээр, өөрөөр хэлбэл тооцооллын дагуу хуримтлагдсан даатгалын шимтгэлийн нийт дүнгээс тооцох ёстой (2012 оны 2-р сарын 10-ны өдрийн №1 захидал). 15-03-11/08-1395). Тиймээс сангийн ажилтнууд торгуулийг тооцохдоо нийт хуримтлагдсан даатгалын хураамжийн дүнг харгалзан үзэх боломжтой юм.

Энэ тохиолдолд байгууллага нь ОХУ-ын Засгийн газрын 2009 оны 9-р сарын 14-ний өдрийн 731 тоот тогтоолын 1 дэх хэсэгт үндэслэн шүүхэд хандаж болно. Энэ нь ОХУ-ын Хөдөлмөрийн яамнаас тайлбар өгөх эрхтэй тул. 2009 оны 7-р сарын 24-ний өдрийн 212-ФЗ тоот хуулийн хэрэглээ.

Нэмж дурдахад даатгалын шимтгэлийн тооцоог цаг тухайд нь ирүүлээгүй тохиолдолд захиргааны хариуцлага хүлээлгэдэг. ОХУ-ын FSS-ийн хүсэлтээр шүүх нь тухайн байгууллагын албан тушаалтныг (жишээлбэл, менежер) 300-аас 500 рубльтэй тэнцэх хэмжээний төгрөгөөр торгох боломжтой. (ОХУ-ын Захиргааны зөрчлийн тухай хуулийн 15.33 дугаар зүйлийн 2 дахь хэсэг).

4-FSS маягтыг бөглөх эцсийн хугацааг зөрчсөн торгууль төлөхөөс гадна шимтгэлийн тооцооны зөвийг баталгаажуулсан баримт бичгийг ирүүлэхээс татгалзаж, ийм баримт бичгийг хоцрогдсон тохиолдолд торгууль ногдуулж болно. Торгуулийн хэмжээ нь 200 рубль болно. ирүүлээгүй баримт бичиг бүрийн хувьд. Үүнийг 1998 оны 7-р сарын 24-ний өдрийн 125-ФЗ хуулийн 19 дүгээр зүйлийн 7 дахь хэсэгт заасан болно.

Хэрэв та ямар нэг шалтгааны улмаас сангийн нутаг дэвсгэрийн албаны шийдвэртэй санал нийлэхгүй байгаа бол давж заалдаж болно.

Бөглөх журам

4-FSS маягтыг бөглөх журмыг ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын дагуу заасан байдаг. Тэд олон талаараа давхцаж байна. дүрэмтатварын тайлан гаргах зорилгоор байгуулагдсан .

4-FSS маягтын нэг хэсэг болгон та гарчгийн хуудас, I хэсгийн 1, 3-р хүснэгт, II хэсгийн 6, 7, 10-р хүснэгтүүдийг бөглөх ёстой. Үлдсэн хүснэгтүүдийг зөвхөн тусгах шаардлагатай өгөгдөл байгаа тохиолдолд л ашиглана.

Энэ нь ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 2-р хэсгийн заалтаас хамаарна.

Хуудас бүрийн дээд хэсэгт даатгуулагчийн бүртгэлийн дугаараа оруулна уу. Бүртгэлийн үеэр ОХУ-ын FSS-ийн нутаг дэвсгэрийн байгууллага гаргасан мэдэгдлээс үүнийг аваарай.

"Дээрх код" талбарт даатгуулагчийн бүртгэлтэй ОХУ-ын Холбооны Нийгмийн даатгалын сангийн нутаг дэвсгэрийн байгууллагын кодыг зааж өгнө. Энэхүү код нь таван тэмдэгтээс бүрдэх бөгөөд эхний дөрөв нь ОХУ-ын FSS-ийн нутаг дэвсгэрийн байгууллагын кодтой тохирч байна. Тав дахь шинж чанар нь даатгуулагчийг тодорхойлдог: тусдаа нэгжийн байршилд байгаа байгууллагууд 2 дугаартай, иргэд - 3 (ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 12-р сарын 7-ны өдрийн 959n тоот тушаалын 20-р зүйл) тохирч байна. Бүртгэлийн кодыг ОХУ-ын FSS-ийн нутаг дэвсгэрийн салбараас бүртгүүлсний дараа гаргасан мэдэгдлээс олж болно.

Мөнгөний үзүүлэлтүүдийг (төлбөрийн хэмжээ, шимтгэлийн хэмжээ гэх мэт) рубль, копейкээр тусгасан 4-FSS маягтын хүснэгтүүдийг бөглөнө үү. Энэ журмыг тайлангийн маягтаар хангасан болно.

Гарчиг хуудас

Хэрэв та хугацааны эхний төлбөрийг 4-FSS маягтаар хийж байгаа бол "Тохируулгын дугаар" талбарт "000" гэж оруулна уу. Хэрэв та үүнийг тодруулж байгаа бол засварын серийн дугаарыг зааж өгнө үү (жишээлбэл, "001" - хэрэв энэ нь эхний тодруулга бол "002" - хоёр дахь тодруулга гэх мэт).

Хэрэв та тайлант хугацааны (эхний улирал, хагас жил, есөн сар, нэг жилийн) үр дүнд үндэслэн тооцоо гаргаж байгаа бол "Тайлангийн хугацаа" талбарын зөвхөн эхний хоёр нүдийг бөглөнө үү. Жишээлбэл, хэрэв та 2016 оны есөн сарын тооцоог бөглөж байгаа бол "09" гэж оруулаад дараагийн хоёр нүдэнд зураас оруулна уу.

Хэрэв та даатгалын нөхөн төлбөр авахаар тооцоо хийж байгаа бол зөвхөн сүүлийн хоёр нүдийг бөглөнө үү. Даатгалын нөхөн төлбөр авах хүсэлтийн тоог заана уу: "01", "02" гэх мэт.

Энэхүү журмыг ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 5.4-т заасан болно.

"Хуанлийн жил" талбарт тооцоолол хийж буй жилээ заана уу.

"Үйл ажиллагааг зогсоох" талбарт L үсгийг зөвхөн байгууллагыг татан буулгах эсвэл бизнес эрхлэгчийн үйл ажиллагааг зогсоосны дараа оруулна. Үгүй бол энэ талбарыг бөглөж болохгүй.

Байгууллагын нэрийг дүрмийн дагуу заана. Иргэдийн хувьд паспорт дээрх шиг овог, нэр, овог нэрийг (хэрэв байгаа бол) зааж өгөх шаардлагатай.

TIN болон хяналтын цэг

Байгууллагын TIN болон KPP-ийг заана уу. Та ийм мэдээллийг бүртгүүлсний дараа ОХУ-ын Холбооны татварын албанаас гаргасан бүртгэлийн мэдэгдлээс харж болно. Тусдаа дэд хэсгийн хувьд тухайн хэсгийн байршлын хяналтын цэгийг зааж өгнө. RSV-1 маягтаас ялгаатай нь "TIN" талбарт хоосон нүдийг дугаарын ард биш, харин урд талд нь үлдээж, тэгээр бөглөнө үү (ОХУ-ын Холбооны татварын албаны 2-р сарын 2-ны өдрийн тушаалаар батлагдсан журмын 5.8-р зүйл). 2015 оны 26 дугаар 59).

Хэрэв даатгуулагч нь хувь хүн бол тухайн иргэний оршин суугаа газрын бүртгэлийн гэрчилгээнд байгаа TIN-г харна уу. Энэ тохиолдолд "шалгах цэг" талбарт зураас тавина.

OGRN

Улсын бүртгэлийн гэрчилгээний дагуу OGRN дугаарыг зааж өгнө. Та мөн энэ кодыг Rosstat-д бүртгүүлэх тухай мэдэгдэлд харж болно. Яг л "TIN" талбарыг бөглөхдөө урд талд хоосон нүднүүдийг үлдээж, тэгээр бөглөнө үү.

Хотын кодыг оруулаад холбоо барих утасны дугаараа бүрэн бичнэ үү. Энэ нь суурин болон гар утасны дугаар байж болно. Утасны дугаар нь хаалт, зураас агуулсан байх ёсгүй (ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 5.11-р зүйл).

Бүртгэлийн хаяг

Бүртгэлийн хаягаа оруулна уу. Байгууллагын хувьд энэ нь хууль ёсны хаяг, бизнес эрхлэгчдийн хувьд оршин суугаа газрын хаяг юм.

"Даатгалын шимтгэл төлөгчийн (даатгал эзэмшигчийн) код" талбарт эхний гурван нүдэнд даатгуулагчийн ангиллыг тодорхойлсон кодыг зааж өгнө. ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 1-р хавсралтыг ашиглан тодорхойлж болно. Дээрх журмын 2-р хавсралтын дагуу дараагийн хоёр нүдийг бөглөнө үү. Мөн ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 3-р хавсралтын дагуу "Даатгалын шимтгэл төлөгчийн код (даатгал эзэмшигч)" талбарын сүүлийн хоёр нүдийг бөглөнө үү. журмыг ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 2015 оны 2-р сарын 59 тоот тушаалаар баталсан журмын 5.13-т заасан.

Жишээлбэл, татварын ерөнхий тогтолцоог ашигладаг, үндсэн тарифаар шимтгэл төлдөг арилжааны байгууллага "Даатгалын шимтгэл төлөгчийн (даатгал эзэмшигчийн) код" талбарт "071/00/00" (харилцагчийн захидал) оруулах шаардлагатай. ОХУ-ын Холбооны даатгалын алба 2011 оны 4-р сарын 1-ний өдрийн № 14- 03-11 / 04-2866).

Төлбөр төлөгчийн ангиллын кодуудын бүрэн жагсаалтыг үзнэ үүширээ.

Нөхцөл байдал: Хялбаршуулсан систем болон патентын системийг хослуулахдаа 4-FSS тооцоонд ямар төлбөр төлөгчийн кодыг зааж өгөх ёстой вэ?

Код нь бизнес эрхлэгчийн үйл ажиллагааны төрлөөс хамаарна.

Ерөнхийдөө хялбаршуулсан журам болон патентын системийг хослуулсан бизнес эрхлэгч "171/01/00" төлбөр төлөгчийн кодыг зааж өгөх ёстой.

Гэхдээ хэрэв бизнес эрхлэгч үл хөдлөх хөрөнгө түрээслэх, жижиглэнгийн худалдаа, нийтийн хоолны үйлчилгээ зэрэг үйл ажиллагааны патент авсан бол горимуудыг нэгтгэхдээ "071/01/00" төлбөр төлөгчийн кодыг зааж өгөх ёстой.

Ийм тайлбарыг ОХУ-ын FSS-ийн зарим бүс нутгийн вэбсайтад оруулсан болно. Жишээлбэл, 2014 оны 4-р сарын 1-ний өдрийн ОХУ-ын FSS-ийн Алтайн бүсийн салбарын мэдээлэлд.

Нөхцөл байдал: 4-FSS-ийн тооцоонд би ямар төлөгчийн кодыг зааж өгөх ёстой вэ? Тайлангийн хугацаанд байгууллага нь Крым дахь SEZ-ийн оролцогч болсон .

181 кодыг оруулна уу.

Тооцооллыг ирүүлсэн өдөр байгууллага нь Крым дахь FEZ-ийн оролцогчийн статусыг аль хэдийн авсан байв. Ийм компаниуд гарчгийн хуудсан дээр тусгай код тавьдаг - 181.

Энэ тохиолдолд тайланд өөр өөр хувь хэмжээгээр хуримтлагдсан даатгалын хураамжийн нийт үзүүлэлтүүдийг харуулах ёстой.

Ажиллагсдын тоо

"Ажилчдын дундаж тоо" хэсэгт заана ажилчдын дундаж тоо жирэмсний болон амаржсаны амралтанд байгаа эмэгтэйчүүд, 1.5 жил хүртэлх хугацаанд хүүхэд асрах чөлөө авсан ажилчдыг оруулахгүй.

“Аль эмэгтэйчүүдийн” гэсэн хэсэгт тухайн байгууллагад хэдэн даатгуулагч эмэгтэй байгааг тусад нь бичнэ үү. Энэ үзүүлэлтэд жирэмсний амралтанд байгаа эмэгтэйчүүдийг бүү оруул.

Энэ нь ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 5.14-р зүйлээс хамаарна.

Тооцооллын гарын үсэг

Тооцоололд тухайн байгууллагын хууль ёсны төлөөлөгч (менежер) гарын үсэг зурсан бол гарчигны хуудсан дээр гарын үсэг зурах нүднүүдэд "1" гэж тэмдэглэж, төлөөлөгчийн овог, нэр, овог нэрийг бүрэн эхээр нь зурж, гарын үсэг зурж, огноог оруулна. гарын үсэг зурах тухай. Талбайд M.P. тамга (хэрэв байгаа бол) тавих. Хэрэв байгууллагын тамга тэмдэг байхгүй бол энэ нь төлбөрийг хүлээн авахаас татгалзах үндэслэл болохгүй. Энэ тухай ОХУ-ын FSS-ийн 2015 оны 6-р сарын 10-ны өдрийн мэдээлэлд дурджээ.

Хэрэв тооцоонд итгэмжлэгдсэн төлөөлөгч - хувь хүн гарын үсэг зурсан бол гарчигны хуудсан дээр гарын үсэг зурах нүднүүдэд "2", төлөөлөгчийн овог, овог нэр, овог нэр, гарын үсэг зурсан огноо, түүнчлэн гарын үсэг зурсан огноог бичнэ. төлөөлөгчийн бүрэн эрхийг баталгаажуулсан баримт бичгийн төрөл (жишээлбэл, итгэмжлэл).

Хэрэв тооцоонд мэргэжлийн байгууллагын итгэмжлэгдсэн төлөөлөгч гарын үсэг зурсан бол гарчигны хуудсанд гарын үсэг зурах нүдэнд "2" гэж тусгай байгууллагын нэр, түүний даргын овог, овог, овог нэр (эрх бүхий) бичнэ. ажилтан) бүрэн хэмжээгээр.

Төлбөр тооцоог хууль ёсны өвлөгч гаргасан бол “Мэдээллийн үнэн зөв, бүрэн байдлыг баталгаажуулж байна” талбарт “3”-ыг оруулна.

Энэ нь ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 5.16 дахь заалтаас хамаарна.

Менежер, хувь хүний овог, нэр, овог нэр (хэрэв байгаа бол) болон тооцооны огноог заана. Тооцооллын хуудас бүр дээр гарын үсэг, огноо байх ёстой.

Хэрэв тооцоог төлөөлөгч (хууль ёсны өв залгамжлагч) ирүүлсэн бол түүний бүрэн эрхийг баталгаажуулсан баримт бичгийг зааж өгнө.

I хэсэг

I бүлэгт хөдөлмөрийн чадвар түр алдсан, амаржсантай холбогдуулан нийгмийн даатгалд төлөх шимтгэлийн тооцоотой холбоотой мэдээллийг тусгана.

"OKVED код" талбарыг зөвхөн 2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 58 дугаар зүйлийн 1 дэх хэсгийн 8, 11 дэх хэсэгт заасны дагуу даатгалын шимтгэлийн хөнгөлөлтийн хувь хэмжээг хэрэглэх эрхтэй байгууллагууд бөглөнө. Энэ талбарт эдийн засгийн үйл ажиллагааны төрлийн үндсэн кодыг оруулна уу. Үүнийг OKVED ангилагч ашиглан тодорхойлно.

1-р хүснэгтэд хуримтлагдсан болон төлсөн даатгалын шимтгэл, түүнчлэн тайлант хугацааны эхэн ба төгсгөлд ОХУ-ын Холбооны Нийгмийн даатгалын сантай хийсэн төлбөр тооцооны байдлын талаарх мэдээллийг харуулав.

1-р мөрөнд даатгуулагчийн төлбөрийн хугацааны эхэнд байсан даатгалын хураамжийн өрийн хэмжээг тусгана. Энэ дүн нь өмнөх жилийн ижил төстэй тооцооны хүснэгтийн 19-р мөрийн үзүүлэлттэй тэнцүү байна.

2-р мөрөнд заана даатгалын хураамжийн хуримтлагдсан дүн . Энэ тохиолдолд "тайлант хугацааны эхэнд" гэсэн мөрөнд тайлант хугацааны өмнөх улирлын даатгалын хураамжийн хураамжийн хэмжээг заана. Жишээлбэл, эхний улирлын тооцоонд та энэ мөрөнд зураас тавих хэрэгтэй. Мөн хагас жилийн тооцоонд - эхний улиралд хуримтлагдсан шимтгэлийн хэмжээ. 2-р мөрийн 3-р баганад тайлант хугацаанд хуримтлагдсан даатгалын хураамжийн нийт дүнг бичнэ. Жишээлбэл, эхний улирлын тооцоонд энэ нь эхний улирлын хуримтлагдсан шимтгэлийн дүн байх болно (заагч нь "тайлант хугацааны сүүлийн гурван сард" гэсэн мөрөнд заасан дүнтэй тэнцүү байна). Хагас жилийн тооцоонд 2-р мөрийн 3-р баганад та хагас жилийн хугацаанд хуримтлагдсан даатгалын хураамжийн нийт дүнг зааж өгөх хэрэгтэй (үзүүлэлт нь мөрөнд заасан үзүүлэлтүүдийн нийлбэртэй тэнцүү байна " Тайлант хугацааны эхэнд” болон “Тайлангийн сүүлийн гурван сарын хугацаанд”).

3-р мөрөнд газар дээр нь болон ширээний хяналт шалгалтын тайлангийн үндсэн дээр хуримтлагдсан шимтгэлийн хэмжээг тусгана.

Байгууллага өмнөх жилүүдийн дутуу төлбөрийг илрүүлсэн бол 4-р мөрийг бөглөнө. Мөн 5-р мөрөнд ОХУ-ын FSS салбараас газар дээр нь хийсэн болон ширээний шалгалтын тайланд үндэслэн өмнөх жилүүдэд нөхөхөөр хүлээж аваагүй зардлын хэмжээг зааж өгнө.

6-р мөрөнд тухайн байгууллага ОХУ-ын Нийгмийн даатгалын сангаас зардлаа нөхөхөд (өвчний чөлөө, жирэмсний тэтгэмж гэх мэт) хүлээн авсан дүнг харуулна.

7-р мөрөнд ОХУ-ын FSS-ийн салбар байгууллагад буцааж өгсөн илүү төлсөн шимтгэлийг тусгана.

8-р мөрөнд нийт үзүүлэлтийг тусгана. Энэ хүснэгтийн 1-ээс 7-р мөрүүдийг нэмснээр та үүнийг авах болно.

ОХУ-ын FSS танд өртэй бол 9-р мөрийг бөглөнө үү.

15-р мөрөнд тооцооны хугацаа эхэлснээс хойш нийгмийн албан журмын даатгалын зорилгоор гарсан зардлыг сараар нь тусгана. Энэ үзүүлэлт нь 4-FSS маягтын 2-р хүснэгтийн 15-р мөрөнд заасан үзүүлэлттэй тохирч байх ёстой (ОХУ-ын FSS-ийн 2015 оны 2-р сарын 26-ны өдрийн 59 тоот тушаалаар батлагдсан журмын 7.13-р зүйл).

ОХУ-ын Нийгмийн даатгалын санд шилжүүлсэн даатгалын шимтгэлийн хэмжээг 16-р мөрөнд тусгах ёстой.

17-р мөрөнд та сангаас хасагдсан даатгалын шимтгэлийн өр, түүнчлэн шүүхийн шийдвэрээр хураах боломжгүй өрийг зааж өгөх ёстой. Өөрөөр хэлбэл, хөөн хэлэлцэх хугацаа дууссаны улмаас ОХУ-ын FSS нь хураах эрхгүй болсон өр.

18-р мөрөнд нийт дүнг тусгаж, 12, 15, 16, 17-р мөрүүдийг нэмж тодорхойлно.

19-р мөрөнд тайлангийн (тооцоо) хугацааны эцэст ОХУ-ын Нийгмийн даатгалын санд төлөх өрийг заана.

Нөхцөл байдал: 4-FSS маягт дээр даатгалын шимтгэлийг хэрхэн тусгах вэ? Тайлангийн хугацаанд байгууллага нь Крым дахь FEZ-ийн оролцогчийн статусыг олж авсан. .

Өөр өөр хувь хэмжээгээр хуримтлагдсан даатгалын хураамжийн нийт үзүүлэлтүүдийг тусгана.

Крым дахь СЭЗ-ийн оролцогчид эрхтэй хөнгөлөлттэй тариф хэрэглэх ийм статусыг хүлээн авсан сарын дараа сарын 1-ний өдрөөс (2009 оны 7-р сарын 24-ний өдрийн 212-FZ хуулийн 58.4-р зүйл). Тиймээс, компани нь ЭЗХ-ийн оролцогчийн статусыг (хамааруулсан) хүлээн авсан сар хүртэл та ерөнхий тарифаар шимтгэл төлөх ёстой. Мөн ирэх сараас - 1.5 хувийн хүүтэй.

2017 оны 4-р улирлын 4-FSS маягтын тайланг "гэмтлийн төлөөх" шимтгэлийн талаархи тайланг гаргах эцсийн хугацаа хэд вэ? Би үнэхээр шинэ маягтыг ашиглах шаардлагатай юу, хаанаас татаж авах вэ? FSS туршилтын төсөлд оролцож буй бүс нутгуудад тооцоог бөглөх журам юу вэ? 2017 оны 4-FSS жилийн тайлангийн 2-р хүснэгтийг бөглөхдөө ямар дүрмийг баримтлах ёстой вэ? Нийгмийн даатгалын сангаас гарсан зардлын нөхөн төлбөрийг хэрхэн тусгах вэ? 2017 оны 4-р улирлын 4-FSS бөглөх жишээ энд байна. Та мөн тайлангийн шинэ маягтыг татаж авах боломжтой. Хэрэв танд 2017 оны 4-FSS-ийг бөглөх талаар асуух зүйл байвал бидэнтэй холбоо барина уу.

FSS-д мэдээлэхдээ ямар мэдээлэл ашиглах ёстой вэ?

2018 онд Нийгмийн даатгалын сангийн хэлтэсүүд дараахь зүйлийг үргэлжлүүлэн хянах болно.

- үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний даатгалын даатгалын шимтгэл (өөрөөр хэлбэл "гэмтэл" шимтгэл);

- даатгуулагчдын нийгмийн даатгалын зорилгоор гаргасан зардал.

Иймд 2017 оны 1-р сараас 12-р сар хүртэл хуримтлагдсан “Осол гэмтлийн” даатгалын шимтгэлийг Нийгмийн даатгалын сангийн нутаг дэвсгэрийн албанд тайлагнаж, 2017 оны 4 дүгээр улирлын тайланг Нийгмийн даатгалын санд ирүүлэх ёстой.

2017 оны жилийн 4-FSS-ийг хэн давах ёстой

Бүх даатгагчид 2017 оны 4-р улирлын тооцоог 4-FSS маягтаар ирүүлэх шаардлагатай: байгууллага, хувиараа бизнес эрхлэгчид "гэмтлийн төлөө" шимтгэл төлж байгаа хүмүүст (1998 оны 7-р сарын 24-ний өдрийн 24-р зүйлийн 1 дэх хэсэг). 125-ФЗ).

Даатгалын шимтгэлийг зөвхөн "өөрсдөдөө" төлдөг ажилтангүй хувиараа бизнес эрхлэгчид. Ажилтангүй хувиараа бизнес эрхлэгчид 2017 оны 4-р улиралд 4-FSS өгөх шаардлагагүй.

Хэрэв ямар нэг шалтгааны улмаас 2017 оны 1-р сарын 1-ээс 12-р сарын 31-ний хооронд байгууллага нь Нийгмийн даатгалын санд даатгалын шимтгэл төлсөн гэж хүлээн зөвшөөрөгдсөн төлбөрийг хийгээгүй бөгөөд эдгээр шимтгэлийг төлөөгүй бол үүнийг үл харгалзан 0-ийг ирүүлнэ. 2017 оны 4-FSS-д жилийн тайлан гаргах шаардлагатай.

Хэрэв тухайн байгууллага тайлант хугацаанд ажиллаагүй бол 2017 оны "тэг" тооцоог гаргаж өгөх шаардлагатай хэвээр байна. Одоогийн хууль тогтоомжид ийм тохиолдлуудад үл хамаарах зүйл байхгүй. 4-FSS маягтыг ашиглан "тэг" тооцоонд зөвхөн гарчгийн хуудас болон 1, 2, 5-р хүснэгтийг бөглөнө үү.

2017 оны 4-р улирлын 4-FSS-ийг илгээх эцсийн хугацаа

Бодлого эзэмшигчид 4-FSS тооцоог ОХУ-ын FSS-ийн нутаг дэвсгэрийн байгууллагад бүртгүүлсэн газартаа дараахь хугацаанд ирүүлнэ.

- тайланг цахимаар илгээсэн бол тайлант хугацааны дараа сарын 25-ны өдрөөс хэтрэхгүй;

- 4-FSS-ийг "цаасан дээр" ирүүлсэн бол тайлант үеэс хойшхи сарын 20-ны өдрөөс хэтрэхгүй.

Нийт 4 тайлангийн үе байдаг:

- I улирал;

- хагас жил;

- есөн сар;

Тиймээс 2017 оны 4-р улирлын 4-FSS-ийг ирүүлэх эцсийн хугацаа нь 2018 оны 1-р сарын 22-ны өдрөөс хойш "цаасан дээр", 2018 оны 1-р сарын 25-наас хэтрэхгүй цахим хэлбэрээр.

2017 оны 4-FSS-ийг давахын өмнө юу шалгах вэ

Цахим хэлбэрээр тооцооллыг 2017 оны ОХУ-ын FSS хэлтэст гаргаж болно.

- харилцаа холбооны сувгаар (Интернэт дэх 4-FSS төлбөрийн гарцаар);

- цахим гарын үсэг бүхий гадаад зөөвөрлөгч (уян диск, CD, флаш диск гэх мэт) дээр.

4-FSS-ийг цахим хэлбэрээр онлайн хэлбэрээр бэлтгэхийн тулд та Оросын FSS-ийн цахим порталыг ашиглаж болно. Энэхүү интернет портал дээр та 4-FSS-ийг цахим хэлбэрээр үнэгүй бөглөж, Нийгмийн даатгалд өгөх боломжтой.

Өнөөдөр 4-FSS цахим тайланг онлайнаар бэлтгэх, илгээх портал дээр та дараахь зүйлийг ашиглаж болно.

- 4-FSS маягтыг онлайнаар бөглөх үйлчилгээ (үүнийг өргөтгөсөн нэвтрэх эрхтэй бүртгэлтэй хэрэглэгчид ашиглах боломжтой). Энэхүү үйлчилгээ нь оруулсан өгөгдлийн формат-логик хяналтыг хийж, өмнөх тайлангуудын мэдээллийг урьд нь ирүүлсэн тайлантай харьцуулдаг. Үүний ачаар та 2017 онд 4-FSS-ийг алдаагүй дамжуулж чадна. Дууссан 4-FSS-ийг FSS мэдээллийн санд нэн даруй хадгалах боломжтой бөгөөд тайланг ирүүлсэн гэж үзнэ.

- 2017 оны 4-р улиралд 4-FSS маягтыг бүртгүүлэхгүйгээр үнэ төлбөргүй бэлтгэх үйлчилгээ. Энэхүү үйлчилгээ нь тооцоог бөглөж, формат болон логик хяналтыг автоматаар шалгах боломжийг олгодог. Ийм тайланг FSS мэдээллийн санд хадгалдаггүй. Гэхдээ үүнийг XML форматаар хадгалж, шаардлагатай бол хэвлэж болно. Эсвэл файлыг флаш дискэнд хадгалж, цахим гарын үсгээр гарын үсэг зурж, шилжүүлж, санд шилжүүлэх боломжтой. Энэ үйлчилгээг 2017 онд 4-FSS бөглөх үнэгүй програм гэж үзэж болно.

Та мөн цахим баримт бичгийн менежментийн операторуудын үзүүлж буй програм, онлайн үйлчилгээг ашиглан 2017 оны 4-р улирлын 4-FSS-ийг бөглөж, ирүүлэх боломжтой. см.

Анхаарна уу: 2017 оны 4-р улиралд 4-FSS-ийг амжилттай давахын тулд ажил олгогчид FSS-д тайлагнах түлхүүр гэрчилгээг шалгах шаардлагатай. Гол нь. 2017 оны 9-р сарын 15-ны байдлаар гарын үсгийн баталгаажуулалтын түлхүүрийн гэрчилгээ хүчин төгөлдөр байна. Түлхүүр гэрчилгээг цахим 4-FSS илгээсэн хүмүүс, түүнчлэн FSS туршилтын төсөлд хамрагдаж буй бүс нутгуудын ажил олгогчид, тэтгэмж олгох, төлөх мэдээллийн цахим бүртгэлийг санд илгээдэг хүмүүст зориулж шинэчлэх шаардлагатай.

Хэрэв та шинэ гэрчилгээ суулгахгүй бол програм нь танд санд юу ч илгээхийг зөвшөөрөхгүй. Баримт бичгийн шифрийг тайлж чадаагүй эсвэл алдаа гарсан тухай мессеж гарч ирнэ. Хамгийн сүүлийн үеийн түлхүүрүүдийг fss.ru вэбсайтаас "Баталгаажуулалтын газар" хэсгээс татаж аваарай. Баримт бичигт гарын үсэг зурахын тулд танд нийтийн түлхүүрийн гэрчилгээ хэрэгтэй. Файлыг F4_FSS_RF_2017_qualified.cer гэж нэрлэдэг. Түүний хүчинтэй байх хугацаа 2017 оны 9-р сарын 15-наас эхлэн нэг жил байна. Дараа нь гэрчилгээг дахин өөрчлөх шаардлагатай болно. Тайлан илгээдэг ажлын програмын түлхүүрүүдийг шинэчилнэ үү. Хэрэв та үүнд зориулж үнэгүй суурь програм ашигладаг бол зааврыг дагана уу. Үүний холбоос нь сайтын гэрчилгээтэй ижил хэсэгт байгаа: "ОХУ-ын 4-FSS маягтын дагуу цалингийн хуудсыг ирүүлэх зөвлөмж." Эх сурвалж: FSS вэбсайт.

Мөн 2017 оны 9-р сарын 15-наас эхлэн цахим төлбөр тооцоог хүлээн авах технологид нэмэлт, өөрчлөлт оруулсныг анхаарна уу. Өөрчлөлтүүд нь 2017 оны 3-р улирлаас эхлэн цахим гарын үсгээр тооцооллыг цахим хэлбэрээр илгээхдээ 4-FSS-ийн бүтэц, формат-логик харилцаатай холбоотой юм. Эх сурвалж: FSS вэбсайт.

2018 онд шинэ 4-FSS маягт уу эсвэл хуучин уу?

2017 оноос хойш ОХУ-ын FSS-ийн 2016 оны 9-р сарын 26-ны өдрийн 381 тоот тушаалаар батлагдсан 4-FSS маягтыг ашиглаж байна. 4-FSS тайлангийн маягт нь дараах хүснэгтүүдийг (заавал болон нэмэлт) агуулна.

- Гарчиг хуудас

- Хүснэгт 1 “Даатгалын шимтгэлийг тооцох суурь тооцоо”;

- Хүснэгт 1.1 "1998 оны 7-р сарын 24-ний өдрийн 125-ФЗ-ийн Холбооны хуулийн 22 дугаар зүйлийн 2.1 дэх хэсэгт заасан даатгуулагчдын даатгалын шимтгэлийг тооцоход шаардагдах мэдээлэл";

- Хүснэгт 2 “Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчнөөс урьдчилан сэргийлэх нийгмийн даатгалын шимтгэлийн үндсэн хөрөнгийн тооцоо”;

- Хүснэгт 3 “Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалах өвчнөөс урьдчилан сэргийлэх нийгмийн даатгалын албан журмын зардал”;

- Хүснэгт 4 “Тайлангийн хугацаанд даатгуулсан тохиолдолтой холбогдуулан хохирогчдын (даатгуулагчдын) тоо”;

- Хүснэгт 5 "Хөдөлмөрийн нөхцөл байдлын тусгай үнэлгээний үр дүн (ажлын байрны ажлын байрны гэрчилгээжүүлэлтийн үр дүн), оны эхэнд ажилчдын заавал урьдчилан болон үе үе эрүүл мэндийн үзлэгт хамрагдсан тухай мэдээлэл."

Тайлангийн хугацаанд даатгуулагчид “гэмтэл” аваагүй байсан ч гарчгийн хуудас болон 1, 2, 5-р хүснэгтийг ямар ч тохиолдолд ирүүлэх шаардлагатай. Үлдсэн хэсгийг зөвхөн холбогдох үзүүлэлтүүд байгаа тохиолдолд л бөглөнө.

2017 оны 6-р сард FSS нь "гэмтлийн улмаас" хуримтлагдсан болон төлсөн даатгалын шимтгэлийн тайлангийн хэлбэрийг өөрчилсөн (4-FSS). 2017 оны 06-р сарын 07-ны өдрийн FSS-ийн 275 тоот тушаалаар нэмэлт өөрчлөлт оруулсан болно. Бодлого эзэмшигчид энэ маягтыг 2017 оны 3-р улирлын 4-FSS бөглөхдөө ашигласан. см. 2017 оны 4-р улирлын 4-FSS тайланг бөглөхдөө ижил маягтыг ашиглах ёстой. 2018 онд энэ маягт нь тайлан гаргахад тохиромжтой.

Жилийн тайлангаа хаана илгээх вэ

Хэрэв байгууллага нь тусдаа хэлтэсгүй бол 2017 оны 4-р улирлын 4-FSS-ийг компанийг бүртгүүлсэн газар дахь ОХУ-ын FSS-ийн нутаг дэвсгэрийн салбарт ирүүлэх ёстой (Холбооны хуулийн 24-р зүйлийн 1 дэх хэсэг). 1998 оны 7-р сарын 24-ний өдрийн № 125-ФЗ).

Хэрэв тусдаа нэгж байгаа бол 2017 оны жилийн 4-FSS маягтыг тусдаа нэгжийн байршилд ирүүлэх ёстой. Гэхдээ зөвхөн "тусгаарлах" нь банкинд өөрийн харилцах (хувийн) данстай бөгөөд ажилчдынхаа цалинг бие даан төлдөг нөхцөлд л болно.

2017 оны 4-р улирлын 4-FSS-ийг бөглөх журам

2017 оны 4-р улирлын 4-FSS-ийн тооцоонд гарчиг хуудас болон хүснэгт 1, 2, 5-ыг бөглөх шаардлагатай. Та мөн бөглөх хэрэгтэй (тооцооллыг бөглөх журмын 2-р зүйл 4 - FSS):

- Хүснэгт 1.1 - хэрэв та 1-р сараас 12-р саруудад ажилчдыг өөр байгууллага эсвэл хувиараа бизнес эрхлэгч рүү ажилтнаар хангах гэрээний дагуу түр хугацаагаар илгээсэн бол;

- Хүснэгт 3 - хэрэв 1-р сараас 12-р саруудад даатгалын нөхөн төлбөрийг хувь хүмүүст төлсөн бол (жишээлбэл, үйлдвэрлэлийн ослын улмаас хөдөлмөрийн чадвараа түр алдсаны тэтгэмж);

- Хүснэгт 4 - 1-12 сард үйлдвэрлэлийн осол гарсан бол.

2017 оны жилийн 4-FSS-ийг бөглөх жишээ, дээж

2017 оны 4-р улирлын 4-FSS маягтыг хэрхэн бөглөх вэ? Тооцоололд ямар хүснэгтүүдийг оруулах ёстой вэ? Бөглөх тодорхой жишээг авч үзье. 4-FSS-ийг бөглөх заавар нь таны өгөгдлийг 4-FSS-ийн ижил төстэй тооцоонд шилжүүлэх боломжийг олгоно гэж найдаж байна.

Тус байгууллагад 18 хүн ажилладаг, хөгжлийн бэрхшээлтэй иргэн байхгүй гэж бодъё. 2016 оны 11-р сард байгууллага нь ажлын нөхцөл байдлын тусгай үнэлгээг хийсэн бөгөөд үр дүнд нь:

- 3-р зэрэглэлийн хөдөлмөрийн аюултай нөхцөл гэж ангилагдсан гурван ажлын байрыг тодорхойлсон;

- Аюултай хөдөлмөрийн 4-р зэрэглэлийн ажлын байр тогтоогдоогүй.

2016 оны 12-р сард хөдөлмөрийн хортой нөхцөлд ажилладаг ажилчдыг үе үе эрүүл мэндийн үзлэгт хамруулсан. Осол гэмтлийн шимтгэлийн хувь хэмжээ 0.9%, хөнгөлөлт, нэмэлт төлбөр байхгүй. Ажилчдын тэтгэмж, хуримтлагдсан, төлсөн шимтгэлийн талаархи мэдээллийг хүснэгтэд үзүүлэв.

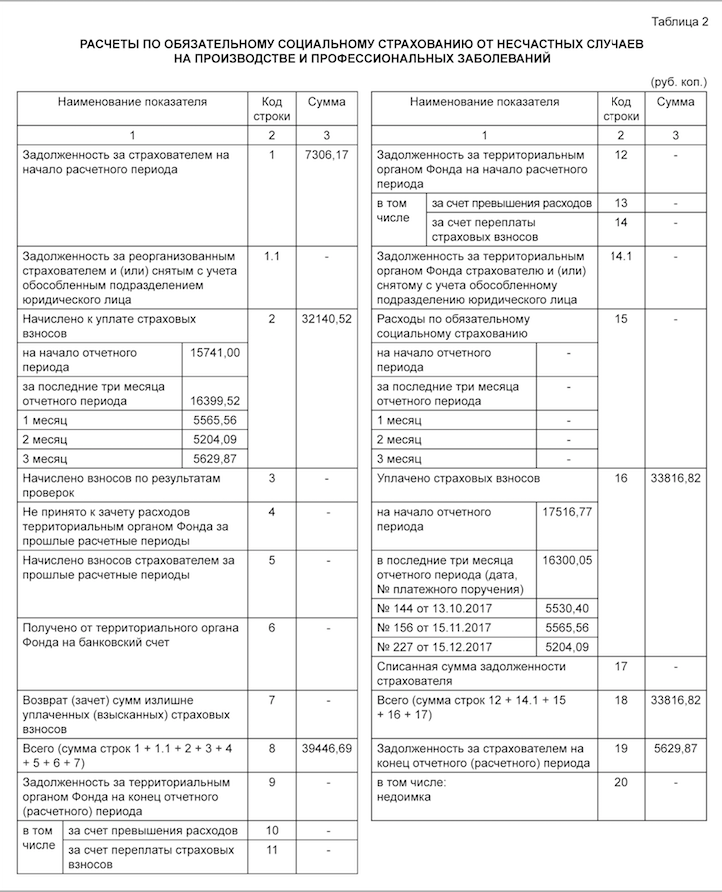

2017 оны 01-ний өдрийн байдлаар 2016 оны 4-FSS 7-р хүснэгтийн 3-р баганын 19-р мөрөнд заасан гэмтлийн шимтгэлийн өр 7,306.17 рубль байна. 2017 оны 9-р сарын шимтгэл 5,530.40 рубль байна. 2017 оны 10-р сард төлсөн. 2017 оны 12-р сарын шимтгэл 5,629.87 рубль. 2018 оны 1-р сард төлсөн. 2017 оны 4-р улиралд 4-FSS бөглөх жишээ нь дараах байдалтай байна.

Хүснэгт 1: даатгалын хураамжийн суурь

2017 оны 4-р улирлын 4-FSS тайлангийн 1-р хүснэгтэд та дараахь зүйлийг хийх шаардлагатай.

- гэнэтийн ослын даатгалын шимтгэлийг тооцох үндэслэлийг тооцооны хугацааны эхнээс болон тайлант хугацааны сүүлийн гурван сар (2017 оны 10, 11, 12 сар) тус бүрээр тооцох;

- хөнгөлөлт буюу нэмэгдлийг харгалзан даатгалын тарифын хэмжээг тодорхойлох.

2017 оны 4-FSS маягтын нэг хэсэг болох 1.1-р хүснэгтийг зөвхөн ажилчдаа бусад байгууллага эсвэл бизнес эрхлэгчдэд түр хугацаагаар шилжүүлсэн даатгуулсан ажил олгогчид бүрдүүлэх ёстой. Хэрэв тийм бол хүснэгтэд дараахь зүйлийг тусгах шаардлагатай.

- томилогдсон ажилчдын тоо;

- даатгалын шимтгэлийг хагас жилийн хугацаанд буюу 4, 5, 6-р саруудад тооцсон төлбөр;

- хөгжлийн бэрхшээлтэй хүмүүсийн ашиг тусын төлөөх төлбөр;

- хүлээн авагч талын даатгалын шимтгэлийн хувь хэмжээ.

Бидний жишээн дээр тайлант хугацаанд ийм нөхцөл байдал байгаагүй тул энэ хүснэгтийг бөглөх шаардлагагүй болно.

Хүснэгт 2: Шимтгэлийн тооцоо

2017 оны 4-р улирлын 4-FSS тайлангийн 2-р хүснэгтэд нягтлан бодох бүртгэлийн өгөгдлийн дагуу дараахь мэдээллийг тусгах шаардлагатай (тооцоо 4 - FSS бөглөх журмын III хэсэг).

- 1-р мөрөнд - 2017 оны эхэн үеийн ослын даатгалын шимтгэлийн өр;

- 2, 16-р мөрөнд - 2017 оны эхнээс хуримтлагдсан, ослын даатгалд төлсөн шимтгэлийн дүн ("гэмтлийн даатгал");

- 12-р мөрөнд - ОХУ-ын FSS-ийн нутаг дэвсгэрийн байгууллагын 2017 оны эхэнд тус байгууллагад төлөх өр;

- 15-р мөрөнд - 2017 оны эхнээс гарсан ослын даатгалын зардал;

- 19-р мөрөнд - 2017 оны 12-р сарын 31-ний байдлаар тохиолдсон ослын даатгалын шимтгэлийн өр, үүнд 20-р мөрийн өрийг оруулан;

- бусад мөрөнд - үлдсэн өгөгдөл.

FSS-ийн 2017 оны 06-р сарын 07-ны өдрийн 275 тоот тушаалаар FSS 4-р маягтын 2-р хүснэгтэд дараахь зүйлийг нэмж оруулсан болохыг анхаарна уу.

- өөрчлөн байгуулагдсан даатгагчийн болон (эсвэл) бүртгэлээс хасагдсан тусдаа хэлтсийн ОХУ-ын Холбооны Нийгмийн даатгалын сангийн нутаг дэвсгэрийн байгууллагад төлөх өрийн хэмжээг тусгасан 1.1-р мөрөнд;

- 14.1-р мөрөнд ОХУ-ын FSS-ийн нутаг дэвсгэрийн байгууллагын өөрчлөн байгуулагдсан даатгуулагч болон (эсвэл) бүртгэлээс хасагдсан тусдаа хэлтэст төлөх өрийн талаарх мэдээллийг тусгасан болно.

Эдгээр мөрүүдийг даатгагч-өв залгамжлагчид болон ийм тусдаа хэлтэс багтсан байгууллагууд бөглөнө.

4-р хүснэгтийг хэзээ бөглөх вэ

2017 оны 1-р сараас 12-р сар хүртэл үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчин илэрсэн бол 2017 оны 4-р улирлын 4-FSS тайлангийн нэг хэсэг болгон 4-р хүснэгтийг ирүүлнэ үү. Гэхдээ бидний жишээн дээр энэ хүснэгтийг бөглөх шаардлагагүй.

Хүснэгт 5: Эрүүл мэндийн үзлэг, тусгай үнэлгээ

2017 оны 4-FSS жилийн тайлангийн 5-р хүснэгтэд дараахь мэдээллийг тусгасан байх ёстой.

- хөдөлмөрийн нөхцлийн тусгай үнэлгээнд хамрагдсан ажлын байрны нийт тоо, тусгай үнэлгээний үр дүнгийн тухай, хэрэв ажлын байрны гэрчилгээний үр дүнгийн хүчинтэй байх хугацаа дуусаагүй бол энэхүү гэрчилгээнд үндэслэсэн мэдээлэл;

- ажилчдын заавал урьдчилсан болон үе үе эрүүл мэндийн үзлэгт хамрагдах тухай.

Та мөн 2017 оны 4-р улирлын жилийн 4-FSS-ийг Excel форматаар бөглөх өөр жишээг татаж авах боломжтой.

Боломжит хариуцлага

2017 оны 4-р улирлын 4 - FSS-ийн тооцоог гаргах эцсийн хугацааг зөрчсөн тохиолдолд торгууль ногдуулдаг: 7, 8, 9-р саруудад бүрэн буюу хэсэгчилсэн хоцролттой сар бүрийн ослын даатгалын шимтгэлийн 5%. Энэ тохиолдолд торгууль нь 1000 рубльээс бага байж болохгүй бөгөөд шимтгэлийн тогтоосон дүнгийн 30% -иас хэтрэхгүй байх ёстой (125-FZ хуулийн 26.30-р зүйлийн 1 дэх хэсэг).

Мөн тайлагнах үүрэгтэй компанийн ажилтан (нягтлан бодогч эсвэл захирал) 300-аас 500 рубль хүртэл торгууль ногдуулж болно (ОХУ-ын Захиргааны зөрчлийн тухай хуулийн 15.33-р зүйлийн 2-р хэсэг).Нийгмийн даатгалын сангаас 2018 оны нөхөн олговор

2018 онд татварын алба даатгалын шимтгэл төлөлтөд хяналт тавьж байгаа хэдий ч Нийгмийн даатгалын сангаас тэтгэмж олгох зардлыг шалгаж, энэ зардлыг нөхөн төлөх хөрөнгийн хуваарилалтыг үргэлжлүүлнэ.

Тэтгэмж олгох зардлыг нөхөн төлөхийн тулд ажил олгогч нь хуримтлагдсан даатгалын шимтгэл нь тэтгэмж төлөхөд хангалтгүй, эсвэл ажил олгогч нь "тэг" тарифыг бууруулж, нийгмийн даатгалын албан журмын шимтгэлийг төлөөгүй тохиолдолд FSS албанд ханддаг. хялбаршуулсан татварын систем (хялбаршуулсан татварын систем), хөнгөлөлттэй үйл ажиллагаа эрхэлдэг (2006 оны 12-р сарын 29-ний өдрийн 255-ФЗ Холбооны хуулийн 4.6-р зүйлийн 2-р хэсэг, "Тахир дутуугийн түр зуурын тахир дутуу болсон тохиолдолд заавал нийгмийн даатгалд хамруулах тухай" төлбөр төлөгчид. Жирэмсний").

4-FSS маягт нь түр зуурын тахир дутуу болсон, жирэмсний болон амаржсантай холбоотой нийгмийн даатгалын даатгалын шимтгэлийн хуримтлагдсан болон төлсөн даатгалын шимтгэлийн талаарх мэдээллийг агуулаагүй болохыг анхаарна уу. Тиймээс 2017 оны 1-р сарын 1-ний өдрөөс хойш төлсөн тэтгэмжийн зардлыг нөхөн төлөхийн тулд та 585n тоот тушаалын 2-т заасан бүх өгөгдлийг агуулсан тооцооны гэрчилгээг нэмж өгөх шаардлагатай. Тухайлбал, тайлант (тооцоо) хугацааны эхэн ба төгсгөл дэх шимтгэлийн өрийн тухай, хуримтлагдсан шимтгэл, нэмэлт хуримтлагдсан болон төлсөн шимтгэлийн тухай, нөхөн тооцуулахаар хүлээн аваагүй зардлын тухай мэдээлэл. см.

2018 оны 1-р сарын 1-ээс эхлэн ОХУ-ын Нийгмийн даатгалын сангийн дараахь төрийн үйлчилгээг нутаг дэвсгэрээс гадуурх үндсэн дээр авах боломжтой болно.

- Хөдөлмөрийн чадвар түр алдсан болон амаржсантай холбогдуулан нийгмийн албан журмын даатгалд хамрагдах эрх зүйн харилцаанд сайн дураар орсон хүмүүсийг бүртгэх, бүртгэлээс хасах төрийн алба.

- Даатгуулагчийг бүртгэх, бүртгэлээс хасах төрийн үйлчилгээ - ажилтантай хөдөлмөрийн гэрээ байгуулсан хувь хүмүүс.

- Даатгуулагчийг бүртгэх, бүртгэлээс хасах төрийн үйлчилгээ - иргэний гэрээ байгуулахтай холбогдуулан даатгалын шимтгэл төлөх үүрэгтэй иргэд.

- Даатгалын шимтгэлийг тооцох, төлөх (шилжүүлэх) үндэслэл болох баримт бичгийг хүлээн авах төрийн үйлчилгээ, түүнчлэн даатгалын шимтгэлийг зөв тооцоолж, цаг тухайд нь төлсөн (шилжүүлэх) баримт бичгийг хүлээн авах.

Тиймээс, 2018 оны 1-р сарын 1-ний өдрөөс эхлэн өргөдөл гаргагчид дээрх төрийн үйлчилгээг авахын тулд шаардлагатай бичиг баримтыг бүрдүүлж, өргөдөл гаргагчийн сонголтоор ОХУ-ын нутаг дэвсгэрт ийм үйлчилгээ үзүүлдэг аль ч нэгжид үзүүлэх үр дүнг хүлээн авах боломжтой. түүний оршин суугаа газар, оршин суугаа газар (хувь хүн, хувиараа бизнес эрхлэгчид), байршлаас үл хамааран (хуулийн этгээдийн хувьд).

Эдгээр өөрчлөлтийг 2017 оны 12-р сарын 5-ны өдрийн 384-ФЗ тоот Холбооны хуулиар "Төрийн болон хотын үйлчилгээ үзүүлэх зохион байгуулалтын тухай" Холбооны хуулийн 7, 29 дүгээр зүйлд нэмэлт, өөрчлөлт оруулах тухай" хуулийн дагуу оруулсан болно.

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэл. 4-FSS маягтыг бөглөх, бөглөх журам. Осол, мэргэжлээс шалтгаалах өвчний даатгалд ямар төлбөр төлөх ёстой вэ?

Асуулт: 2017 оны 01-р сарын 4-FSS маягтыг бөглөж байна. 1-р хүснэгтийн 1-р мөрөнд: 1998 оны 7-р сарын 24-ний өдрийн 125-FZ-ийн Холбооны хуулийн 20.1-д заасны дагуу төлбөрийн хэмжээ нь GPC-ийн төлбөрийг харгалзан нийт цалингийн сан, 2-р мөрөнд төлбөрийг тооцох ёстой. 20.2-т заасны дагуу GPC-ийг хасах уу? 1С програмист GPC төлбөрийг 1-р мөрөнд эсвэл 2-р мөрөнд огт оруулаагүй гэж мэдэгджээ. Би үүнтэй санал нийлэхгүй байна. Би та бүхний санал хүсэлтийг хүсч байна. GPC-ийн дагуу FSS болон FSS NS-д оруулсан шимтгэл нь гэрээний нөхцлийн дагуу төлөгддөггүй.

Хариулт: 1С програмист зөв. Осол гэмтлийн шимтгэлийг хөдөлмөрийн харилцааны хүрээнд эсвэл GPC гэрээний дагуу (гэрээнд ийм үүрэг хүлээсэн бол) төлдөг. Хэрэв GPC-ийн гэрээ нь гэмтлийн шимтгэл төлөх үүргийг заагаагүй бол эдгээр төлбөрийг 4-FSS-ийн тооцоонд оруулах шаардлагагүй болно.

Үндэслэл

Осол, мэргэжлээс шалтгаалах өвчний даатгалд ямар төлбөр төлөх ёстой вэ?

Үнэлгээний объект

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэл нь хөдөлмөрийн харилцааны хүрээнд болон иргэний гэрээний дагуу ажилтанд хуримтлагдсан төлбөр, урамшуулалд хамаарна (гэрээнд ийм үүрэг хүлээсэн бол).* Энэ журам нь иргэн ажилтны аль алинд нь хамаарна. ОХУ-ын болон гадаадын ажилтан, харьяалалгүй хүмүүсийн талаар. Энэ нь 1998 оны 7-р сарын 24-ний өдрийн 125-ФЗ хуулийн 5 дугаар зүйлийн 2 дахь хэсгийн 20.1-ийн 1 дэх хэсгийн заалтаас хамаарна.

Осол, мэргэжлээс шалтгаалах өвчний даатгалын шимтгэлийг тооцох төлбөр, урамшуулалд, тухайлбал:

- цалин;

- тэтгэмж, нэмэлт төлбөр (жишээлбэл, ажилласан хугацаа, ажилласан хугацаа, мэргэжил хосолсон, шөнийн ажил гэх мэт);

- хөдөлмөрийн харилцаа, иргэний гэрээний хүрээнд олгосон урамшуулал, урамшуулал;

- Байгууллага ажилчдаа бараа (ажил, үйлчилгээ) төлсөн төлбөрийг (бүтэн буюу хэсэгчлэн);

- бараа (ажил, үйлчилгээ) хэлбэрээр олгох төлбөр, урамшуулал;

- ашиглагдаагүй амралтын нөхөн олговрын төлбөр (ажлаас халагдсантай холбоотой болон хамааралгүй).

Иргэний гэрээ

Иргэний гэрээгээр ажил гүйцэтгэсний төлөө иргэдэд олгохдоо тухайн байгууллагын ийм үүргийг гэрээнд заасан тохиолдолд л осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлийг тооцно* (

Манай байгууллагын хувьд 2017 оны 3-р улиралд гэрээ байгуулсан. Тэтгэврийн сан, Эмнэлгийн албан журмын даатгалын сан, Нийгмийн даатгалын санд гэрээний гэрээний дагуу даатгалын шимтгэлийг n/s-аас хуримтлуулж, ДАМ-ын тайланг ирүүлэхдээ гэрээний дагуу даатгалын шимтгэлийг даатгалын тооцооны суурьт оруулсан нийгмийн албан журмын даатгалын сан, эмнэлгийн албан журмын даатгалын сан. Нийгмийн даатгалын санд гэрээний дагуу хуримтлалыг хэрхэн зөв тусгах вэ? Эцсийн эцэст, энэ санд шимтгэл авдаггүй. Үүнийг Нийгмийн даатгалын санд хуримтлуулах ерөнхий суурьт тусгаж, улмаар татвар ногдохгүй дүнгээр тооцох уу, эсвэл хөдөлмөрийн гэрээгээр хүлээсэн дүнг бүхэлд нь хуримтлалаас хасах уу?

Таны хувийн шинжээч хариулдаг

4-FSS-ийн тооцооны 1-р хүснэгтийн 1-р мөрөнд зөвхөн 1998 оны 7-р сарын 24-ний өдрийн 125-FZ хуулийн 20.1-д заасны дагуу татвар ногдуулахаар хүлээн зөвшөөрөгдсөн төлбөрийг тусгасан болно. Тэдэнд, үүнд. Хэрэв гэрээний нөхцөлийн дагуу үйлчлүүлэгч гэмтлийн даатгалын шимтгэл төлөх ёстой бол хөдөлмөрийн гэрээний дагуу төлөх төлбөр үүнд мөн хамаарна. Үгүй бол GPC гэрээний дагуу хийгдсэн төлбөрийг гэмтлийн шимтгэл гэж татвар ногдуулахгүй бөгөөд 4-FSS тооцооны 1-р хүснэгтийн 1, 2-р мөрөнд заасан үзүүлэлтүүдэд оруулаагүй болно.

Тэр. хэрэв гэрээнд энэхүү иргэний хэргийн гэрээний дагуу гэмтлийн төлөөх шимтгэл төлөх үүргийг тусгаагүй бол 4-FSS-ийн цалин хөлсийг 1-р хүснэгтийн 1-р мөрөнд эсвэл 2-р мөрөнд тусгаж болохгүй.

Голч онооны дагуу иргэнд олгох цалин хөлсийг хэрхэн тооцох вэ

Даатгалын шимтгэл

Байгууллага татварын ямар тогтолцоог ашиглаж байгаагаас үл хамааран албан журмын тэтгэврийн (эмнэлгийн) даатгалд төлөх шимтгэлийг иргэний тодорхой гэрээний дагуу хүмүүсийн цалингаас тооцох ёстой (). Ийм гэрээнд ажил гүйцэтгэх (үйлчилгээ үзүүлэх), зохиогчийн захиалгыг биелүүлэх, зохиогчийн эрхийг шилжүүлэх, бүтээл ашиглах эрх олгох иргэний гэрээ орно. Иргэний бусад гэрээний дагуу (жишээлбэл, түрээсийн гэрээний дагуу) даатгалын шимтгэл төлөх шаардлагагүй. Энэ талаар дэлгэрэнгүй мэдээллийг үзнэ үү. Нийгмийн даатгалд шимтгэл төлөхгүй байх ().

Гэхдээ иргэний гэрээний дагуу ажил гүйцэтгэх, үйлчилгээ үзүүлэхтэй холбоотой иргэний бодит зардлын нөхөн төлбөр нь даатгалын шимтгэлд огт хамаарахгүй. Үүнийг ОХУ-ын Татварын хуулийн 422 дугаар зүйлийн 1 дэх хэсэгт заасан болно. Мэдээжийн хэрэг, нөхөн төлсөн зардлыг баримтжуулсан байх ёстой. Ийм тайлбарууд.

Осол, мэргэжлээс шалтгаалсан өвчний даатгалын шимтгэлийг тухайн байгууллага төлөх үүргийг иргэний гэрээнд заасан тохиолдолд л хуримтлуулах ёстой (1998 оны 7-р сарын 24-ний өдрийн 125-ФЗ хууль).

4-FSS маягтыг ашиглан тооцооллыг хэрхэн гаргаж өгөх вэ