Nárast tržieb oproti predchádzajúcemu obdobiu. Opravná alebo opravená faktúra: kedy a aký doklad vystaviť

Dokument je určený na registráciu dvoch typov transakcií:

- Oprava prvotných dokladov prenesených na kupujúceho. Napríklad, ak predajca zistí chybu pri príprave primárnych dokumentov

- Úprava nákladov na predaj. Napríklad v prípade zmeny nákladov na predtým predaný tovar, práce a služby dohodnuté medzi predávajúcim a kupujúcim.

Dokument sa opravuje v poli Základňa je požadovaná požiadavka. Toto pole sa vyplní automaticky, keď zadáte úpravu implementácie na základe (pozri obrázok 2). Upravovaným dokladom môže byť akýkoľvek doklad, ktorý je podkladom pre zadanie vydanej faktúry. Najčastejšie upravovanými dokladmi sú Predaj (úkon, faktúra), Poskytnutie výrobných služieb a Výkaz predaja komisionára (komisára) (pozri obrázok 2)

Ryža. 2 Zoznam dokladov, ktoré sa majú opraviť v poli základ

Ryža. 2 Zoznam dokladov, ktoré sa majú opraviť v poli základ Úpravu je možné premietnuť v závislosti od upravovaného dokumentu (pozri obr. 3):

- Vo všetkých úsekoch účtovníctva - vytvorte všetky potrebné opravné pohyby.

- Len v účtovníctve DPH - generujte opravné pohyby len pre DPH, upravte účtovníctvo a účtovnú evidenciu ručne.

- Len v tlačenej forme - netvorte opravné pohyby.

Obr. 3 Postup premietnutia opravných položiek do účtovníctva

Obr. 3 Postup premietnutia opravných položiek do účtovníctva Poznač si to

Schopnosť odrážať úpravy Vo všetkých úsekoch účtovníctva sa nastaví automaticky, ak sa nachádzate v teréne Základňa vyberie sa doklad Predaj (úkon, faktúra), Poskytnutie výrobných služieb, Výkaz predaja komisionára (komitenta). V tomto prípade sa tabuľková časť dokladov vyplní automaticky. V tomto prípade sa údaje vyplnené zo zakladacej listiny neupravujú.

Pri výbere iných dokumentov z dôvodov zohľadnite úpravu Vo všetkých úsekoch účtovníctva sa stane nedostupným. V tomto prípade na úpravu účtovníctva a daňového účtovníctva by ste mali použiť doklad Transakcia (účtovné a daňové účtovníctvo).

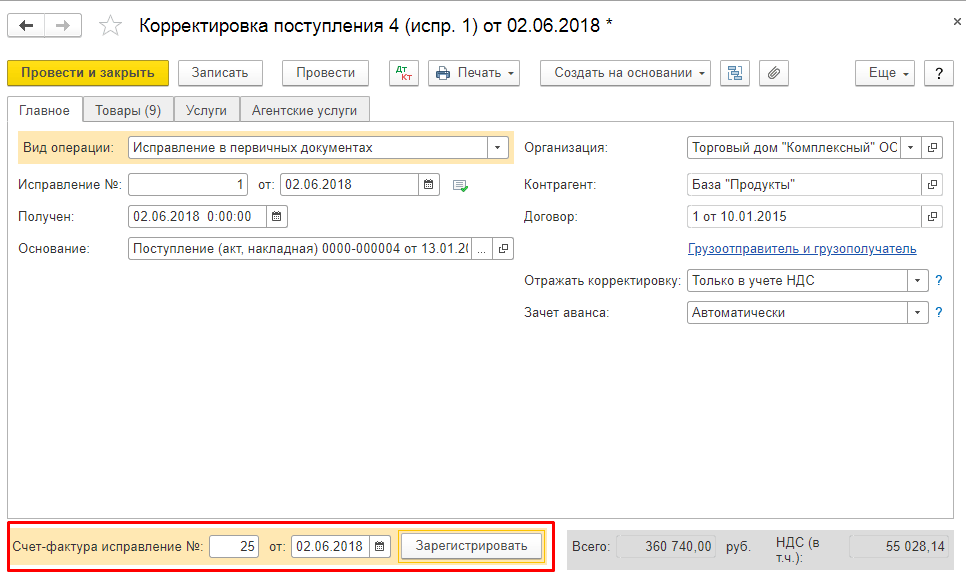

Na základe dokumentu Implementačné úpravy Vystavený doklad Faktúry môžete zaregistrovať prostredníctvom hypertextového odkazu Zadajte faktúru alebo použite vstupný mechanizmus podľa obr. 4

ryža. 4 vstup na základni

ryža. 4 vstup na základni Oprava v primárnych dokumentoch

Ak chcete zaregistrovať opravené doklady primárneho dodávateľa, musíte vybrať operáciu Oprava v primárnych dokumentoch v ponuke Prevádzka.

Na záložkách Produkty, Služby, Služby agentúr sú uvedené informácie o oprave chýb v primárnom dokumente.

Základňa hlavička dokladu označuje doklad Predaj (úkon, faktúra), Poskytnutie produkčných služieb, Hlásenie komisionára (komitenta) o tr.

Pri zaúčtovaní dokladu sa rušia pohyby na pôvodnom prvotnom doklade v zdaňovacom období, v ktorom bol zaevidovaný a generujú sa pohyby na opravenej faktúre. V tomto prípade sa automaticky vygeneruje záznam do predajnej knihy.

Aby ste v účtovníctve predávajúceho premietli operáciu na zmenu nákladov a (alebo) množstva predtým predaného tovaru (práca, služby) stanovené zmluvou s kupujúcim, napríklad pri vystavení opravnej faktúry, musíte vybrať operáciu Úprava dohodou zmluvných strán v ponuke Prevádzka.

Záložka tovar, Služby, Agentúrne služby sú uvedené informácie o oprave chýb v primárnom dokumente.

Údaje o záložkách je možné vyplniť automaticky, ak stĺpec Základňa V hlavičkách dokladov sa uvádza doklad Predaj (úkon, faktúra), Poskytnutie výrobných služieb, Hlásenie komisionára (komitenta) o predaji.

Ak bola faktúra vystavená na základe iných dokladov, tabuľkovú časť je potrebné vyplniť ručne.

Po vyplnení záložky tovar, Služby, Agentúrne služby malo by sa zmeniť množstvo a (alebo) cena tovaru (práce, služby).

Keď sa náklady zvýšia, záznamy predajnej knihy sa automaticky generujú počas obdobia predaja.

Pri znížení nákladov je možné odpočítať DPH (odsek 3, odsek 1, článok 169 daňového poriadku). Ak chcete vytvoriť záznam v nákupnej knihe, musíte vytvoriť regulačný dokument Tvorba záznamov nákupnej knihy.

Úprava hodnoty predaja (zmluva o zmene hodnoty)

Úpravy nákladov na predtým odoslaný tovar (vykonané práce, poskytnuté služby) sa vykonajú v prípade zmeny ceny (tarify) a (alebo) upresnenia množstva (objemu) odoslaného tovaru (vykonané práce, poskytnuté služby), ktoré sú spôsobené rôznymi dôvodmi, napr.

- kupujúci vráti tovar neprevzatý do účtovníctva (napríklad z dôvodu kontroly dodržiavania kvality, objemu a pod.);

- zmeny ceny predávaného tovaru (vykonané práce, poskytnuté služby) za splnenie určitých podmienok zmluvy (zľavy).

Úprava sa vykonáva dohodou strán, ktorá je formalizovaná v zmluve, dodatočnej dohode k zmluve alebo v iných primárnych dokumentoch potvrdzujúcich súhlas kupujúceho so zmenou. Zároveň sa nemenia prvotné účtovné doklady (prepravné listy) za predtým odoslaný tovar.

Ak sa zmení cena a (alebo) množstvo odoslaného tovaru (práca, služby, vlastnícke práva), vystaví sa opravná faktúra (článok 3 článku 168 daňového poriadku Ruskej federácie). Tento doklad odráža rozdiel (pozitívny aj negatívny), o ktorý sa zmenili náklady na odoslaný tovar (práca, služby, vlastnícke práva).

Na úpravu nákladov na odoslaný tovar (vykonané práce, poskytnuté služby) v programe 1C: Accounting 8 je možné vytvoriť špeciálny obojstranný doklad Dohoda o zmene nákladov, ktorý v programe vygeneruje predávajúci na základe dokumentu „Úprava tržieb“ s typom operácie „Úprava dohodou zmluvných strán.“

Úpravy nákladov v programe sa zadávajú pomocou dokladov Úprava príjmov A Implementačné úpravy s typom operácie Úprava dohodou zmluvných strán. Opravná faktúra sa premietne do samostatného dokladu, ktorý sa zadáva na základe opravných dokladov.

Pokyny krok za krokom na úpravu nákladov na predaj v BP 3.0

Ak sa v prvotných dokladoch zistia skreslenia o odoslanom (predanom) tovare (práce, služby) v minulých obdobiach, vyžaduje si to objasnenie účtovníctva a daňového účtovníctva. Operácie na zmenu tržieb minulých období smerom nadol musia byť premietnuté v súlade s účtovnými štandardmi, premietnuté do príslušných účtov av súlade s čl. 54 Daňovej legislatívy Ruskej federácie v daňovom účtovníctve pre spoľahlivý výpočet základu dane.

Prípady, ktoré vedú k zníženiu objemu predaja:

- zmeny zmluvných podmienok pre predchádzajúce dodávky;

- dodávateľ zaviedol bonusy pre kupujúceho za veľké objemy nákupov;

- zmenila sa cena tovaru;

- bola zistená nesprávna klasifikácia tovaru, ktorá mala za následok zmeny v cene a množstve zasielaných produktov;

- pre nekvalitný tovar bola znížená cena tovaru;

- vinou obchodného manažéra a pod.

Zníženie predajnej sumy bude mať priamy vplyv na výšku vypočítanej dane z pridanej hodnoty a tomu je potrebné prispôsobiť všetky obchodné transakcie s aktuálnym stavom v účtovníctve, t.j. všetka primárna dokumentácia vyžaduje zmeny.

Dokumentácia potrebná na úpravy:

Nová faktúra na platbu;

Nová zmluva so zmenenými podmienkami

Vypracovaná správa o zistenej chybnej klasifikácii tovaru atď.

Na praktickom príklade sa pozrime na evidenciu opravných položiek k tržbám za predchádzajúce obdobie na zníženie sumy.

Príklad

Dňa 17. decembra 2017 spoločnosť Stroymaster LLC podpísala akt dokončenia prác na oprave budovy v celkovej výške 236 tisíc rubľov vrátane DPH vo výške 36 tisíc rubľov. Platba v plnej výške bola uhradená z účtu spoločnosti Stroymaster LLC na účet zhotoviteľa Elite LLC dňa 21.12.2017. V marci 2018 spoločnosť Stroymaster LLC vykonala nezávislú skúšku na kontrolu kvality prác vykonaných dodávateľom pre aktuálnu rekonštrukciu budovy. Výsledkom preskúmania boli odhalené skutočnosti o zle vykonanej práci a platba podľa zmluvy bola vykonaná v plnej výške. Suma peňazí prevedená na stránku, kde boli pri kontrole zistené nedostatky, predstavovala 18 tisíc rubľov vrátane DPH 2,75 tisíc rubľov. LLC "Stroymaster" poslala list dodávateľovi LLC "Elite" s nárokom, výsledkami preskúmania, a teda s dodatočnou dohodou o poskytovaní opravárenských služieb na zníženie sumy podľa hlavnej zmluvy so žiadosťou o vrátenie peňazí. V apríli 2018 spoločnosť Elite LLC v súlade s predloženou reklamáciou vrátila finančné prostriedky zákazníkovi.

V účtovných záznamoch zákazníka Stroymaster LLC sa úprava sumy zobrazí takto:

Za „december“ 2017

"Debet" - 20 "Kredit" - 60 - 200 tisíc rubľov. – ide o náklady na opravy, ktoré sú zahrnuté v cene hotových výrobkov;

"Debet" - 19 "Kredit" - 60 - 36 tisíc rubľov. výška „dane z pridanej hodnoty“;

"Debet" -68 "Kredit" -19 - 36 tisíc rubľov. suma „dane z pridanej hodnoty“, ktorá sa má odpočítať;

„Debet“ -60 „Kredit“ -51 – 236 tisíc rubľov, výška platby dodávateľovi za prácu vykonanú pri bežných opravách.

Za apríl 2018

„Debet“ -76 „Kredit“ -91,1 – 15,25 tisíc rubľov, to je suma ostatných prijatých príjmov;

„Debet“ -76 „Kredit“ -68 – 2,75 tisíc rubľov, suma obnovenej „dane z pridanej hodnoty“ za prácu, ktorá bola vykonaná zle;

„Debet“ -51 „Kredit“ -76 – 18 tisíc rubľov. suma peňazí vrátená zákazníkovi Stroymaster LLC od dodávateľa Elite LLC.

V zmluvnej organizácii Elite LLC bude účtovníctvo vyzerať takto:

Za „december“ 2017

"Debet" -62 "Kredit" -90,1 - 236 tisíc rubľov. – ide o príjem za vykonanú opravu;

„Debet“ -90,3 „Kredit“ -68 – 36 tisíc rubľov. výška „dane z pridanej hodnoty“ za vykonanú prácu;

„Debet“ -51 „Kredit“ -62 – 236 tisíc rubľov, suma platby prijatej dodávateľom za prácu vykonanú na bežných opravách.

Za apríl 2018

Po výsledkoch nezávislého preskúmania a dodatočnej dohode podpísanej zhotoviteľom a objednávateľom sa do účtovných záznamov zapíšu tieto záznamy:

„Debet“ -91,2 „Kredit“ -62 – 15,25 tisíc rubľov, to je suma predaja, ktorá bola znížený na základe výsledkov vyšetrenia;

„Debet“ -68 „Kredit“ -62– 2,75 tisíc rubľov, suma „dane z pridanej hodnoty“, ktorá sa má znížiť, za prácu, ktorá bola vykonaná zle;

„Debet“ -62 „Kredit“ -51 – 18 tisíc rubľov. suma peňazí vrátená zákazníkovi Stroymaster LLC od dodávateľa Elite LLC.

Oprava (spresnenie) daňového účtovníctva v súvislosti so zistenými chybami

Podľa odseku 2, odseku 1, čl. 54 Daňového poriadku Ruskej federácie, ak sa pri výpočte výšky dane zistia nepresnosti (skreslenia), ktoré sa týkajú predchádzajúcich období, a skutočnosti skreslenia boli zistené v bežnom období, potom sa v tomto prípade daňové záväzky prepočítajú za zodpovedajúce obdobie, v ktorom došlo k chybám alebo k nim došlo (skreslenia).

Ak sa v prvotných dokladoch zistia skreslenia o odoslanom (predanom) tovare (prácach, službách) v predchádzajúcich obdobiach, vyžaduje si to spresnenie daňového účtovníctva a predloženie aktualizovaných daňových priznaní správcovi dane v súlade s odsekom 1 čl. 81 daňového poriadku Ruskej federácie.

Daňové účtovníctvo pre zákazníka Stroymaster LLC

V daňovom priznaní k dani z príjmov treba upraviť výdavky, nakoľko je podhodnotená výška základu dane a tým aj podhodnotená výška splatnej dane. V aktualizovanom priznaní sa zvýši suma dane z príjmu, ktorú bude potrebné dodatočne zaplatiť.

Na podanie opravného priznania k dani z pridanej hodnoty musíte:

- v prvom rade sa vykonajú zmeny (upresnenia) v predajnej knihe (nákupnej knihe);

- Na základe vykonaných zmien sa vygeneruje aktualizované daňové priznanie k dani z pridanej hodnoty.

Podľa požiadaviek vyhlášky Federálnej daňovej služby Ruska „O postupe pri podávaní daňového priznania k DPH“ (odsek 3, odsek 2 dodatku č. 2 k vyhláške Federálnej daňovej služby Ruska z 29. októbra 2014 č. ММВ-7-3/558@), v aktualizovaných vyhláseniach sú zahrnuté tieto oddiely:

- Vyžaduje sa titulná strana tlačiva vyhlásenia, na ktorej je uvedené opravné číslo vyhlásenia a obdobie, za ktoré sa vysvetlenia podávajú;

- oddiel 1, z ktorého sa suma dane prevedie na kartu zúčtovania rozpočtu;

- Listy oddielov a prílohy k týmto oddielom, ktoré obsahovali sumy transakcií na primárnom vyhlásení s potrebnými úpravami;

- Ostatné oddiely a prílohy, ak upravené sumy ovplyvnili výpočet základu dane pre daň z pridanej hodnoty.

Daňové účtovníctvo pre dodávateľa Elit LLC

V daňovom priznaní k dani z príjmov je potrebné upraviť výdavky, nakoľko je nadhodnotená výška základu dane a teda nadhodnotená aj suma splatnej dane, ktorú bude potrebné priznať „na zníženie“ podľa ods. 3 str. 1 čl. 54 daňového poriadku Ruskej federácie spoločnosť Elite LLC prepočíta daňové záväzky „na zníženie“ za rovnaké zdaňovacie obdobie, v ktorom bolo zistené skreslenie.

V našom príklade je to apríl 2018. Predstavte UND na rok 2017. podľa vysvetlení ruského ministerstva financií nie je povinný "ods. 2 str. 1 čl. 81, zast. 1 položka 2 čl. 265 Daňového poriadku Ruskej federácie, list Ministerstva financií Ruska zo dňa 23. marca 2012 č. 03-07-11/79.“

Zhotoviteľ vystaví do 5 dní opravnú faktúru smerom nadol, ktorá sa počíta odo dňa podpisu dokumentov (zmluvnej zmluvy) a akceptuje nadmerne nahromadenú daň z pridanej hodnoty na odpočet. odsek 3 čl. 168, odsek 10, čl. 172 Daňového poriadku Ruskej federácie, rozhodnutie Najvyššieho arbitrážneho súdu Ruskej federácie zo dňa 11. januára 2013 č. 13825/12, bod 12 „Pravidlo vedenia nákupnej knihy používanej pri výpočtoch dane z pridanej hodnoty, schválené. Rezolúcia č.1137»

Pri práci v účtovnom programe 1C 8.3 nie sú vstupné chyby také zriedkavé. Samozrejme, nie vždy hrá rolu ľudský faktor, no hrá tiež veľkú rolu.

Predpokladajme, že program odráža skutočnosť nákupu alebo predaja produktu. Po určitom čase sa ukáže, že zadané údaje boli nesprávne. Dôvody pre nás nie sú dôležité. Hlavná vec, ktorú treba pochopiť, je, že vykonávanie zmien v predtým dokončených dokumentoch nie je vždy správne. To môže viesť ku katastrofálnym následkom a narušiť logiku údajov. Správne - vykonajte úpravu v 1C za predchádzajúce obdobie pomocou príslušných dokladov.

Úprava príjemky a faktúry od dodávateľa na zníženie

Pozrime sa na konkrétnu situáciu. Dňa 11. októbra 2017 naša organizácia LLC Confetprom zakúpila jeden pár gumených rukavíc od dodávateľa za cenu 25 rubľov za pár. Po určitom čase sa ukázalo, že do programu boli zadané nesprávne údaje.

Ukazuje sa, že dodávateľ nám zmenil cenu, ktorá bola 22 rubľov. Žiaľ, táto informácia nebola oznámená zamestnancovi, ktorý v programe nakupoval rukavice a ten sa pomýlil.

Aby bolo možné opraviť predtým vytvorený príjmový doklad, existuje jeho úprava. Opravný doklad môžete zadať priamo zo samotnej účtenky, ako je znázornené na obrázku nižšie.

Program vyplnil všetky údaje automaticky. Upozorňujeme, že na prvej karte „Hlavné“ v našom príklade je začiarknuté políčko „Vrátiť DPH v predajnej knihe“. Faktom je, že cena a v dôsledku toho aj náklady na rukavice sa znížili. V tejto súvislosti potrebujeme, aby bola v predajnej knihe obnovená predtým odpočítateľná DPH.

Aj tu môžete uviesť, ako sa má vytvorená opravná položka prejaviť: vo všetkých úsekoch účtovníctva alebo len pre DPH.

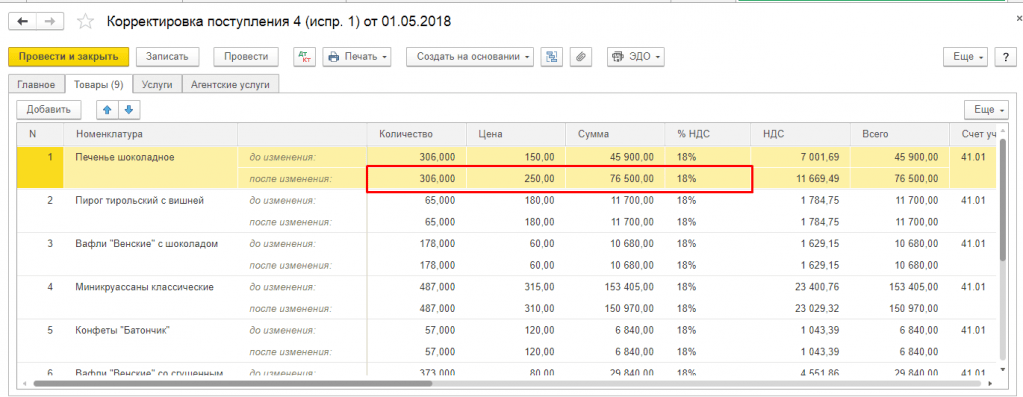

Prechodom na kartu „Produkty“ vidíme, že naše gumené rukavice so všetkými ostatnými údajmi už boli pridané do príslušnej tabuľkovej časti. V tomto prípade je samotný reťazec rozdelený na dva podreťazce. Horná časť obsahuje údaje z primárneho príjmového dokladu a spodná časť obsahuje úpravu.

V našom prípade sa cena rukavíc zmenila smerom nadol z 25 rubľov na 22 rubľov. Túto zmenu sme premietli do druhého riadku.

Urobme úpravy a skontrolujeme vytvorené pohyby. Ako je vidieť na obrázku nižšie, náklady na gumené rukavice boli upravené o 3 ruble. Taktiež bola vykonaná úprava DPH vo výške 18 % z týchto nákladov. Stálo to 54 kopejok.

Po dokončení úpravy môžeme urobiť to isté. Deje sa tak obdobným spôsobom ako pri registrácii od prevzatia tovaru.

Úprava tržieb a faktúr od predajcu

Pri predaji tovaru môžu nastať aj situácie, kedy je potrebné upraviť prvotný doklad nahor alebo nadol, realizovaný v predchádzajúcich obdobiach. V takejto situácii môžete bezpečne použiť vyššie popísané pokyny.

Implementačná úprava v 1C 8.3, rovnako ako úprava príjmu, sa vytvára na základe primárneho dokumentu. Súbor polí je dosť podobný. Líšia sa len pohyby vytvorené v programe.

Stáva sa, že po zakúpení produktu alebo jeho predaji je potrebné upraviť písomný primárny dokument. Takéto kroky môže začať dodávateľ alebo kupujúci, ak zistí chybu vo vyhotovení prvotných dodacích dokladov, alebo my sami, napríklad keď pri prevzatí tovaru zistíme nedostatky alebo prebytky tovaru.

Dokumenty vytvorené a zaúčtované v určitom časovom období nie je možné vo všetkých prípadoch opraviť, alebo aspoň správne opraviť. Napríklad nie je možné vykonať zmeny v dokumentoch v uzavretom období: úprava príjmov z predchádzajúcich rokov v 1C 8.3 môže znamenať opätovné zaúčtovanie mnohých závislých dokumentov a v dôsledku toho - skreslenie súm príjmov, daní. , atď. Je správnejšie zohľadňovať túto operáciu pomocou samostatných dokumentov poskytovaných v systéme 1C.

Dokument „Úprava príjmov“ v 1C 8.3 pri nákupe tovaru

Úpravy môžete vykonať po zakúpení požadovaného produktu prostredníctvom rovnomenného dokumentu v časti „Nákupy“.

A tiež pomocou tlačidla „Vytvoriť na základe“ priamo z účtenky alebo manuálne pridať do zoznamu dokladov. V prípade, že sa vytvára nový doklad o zmene realizácie, musí sa v ňom uviesť dodací doklad, ktorého údaje budú upravené.

Ak je opravný doklad zadaný na základe dodacieho dokladu, informácie o príslušnom príjmovom doklade sa vyplnia automaticky a nie je potrebné ich zadávať ručne. Potrebné doklady môžete vytvoriť „na základe“ alebo zo samotného príjmového dokladu alebo z ich zoznamu.

V tomto prípade sa na záložke „Produkty“ množstvo a ostatné čísla skopírujú do riadku „Pred zmenou“ z pôvodne zaúčtovaného príjmového dokladu, takže tento riadok nie je k dispozícii na úpravu. Riadok „Po zmene“ sa automaticky vyplní podobnými hodnotami, ale je k dispozícii na zadanie zmenených údajov. Môžete zmeniť, znížiť alebo zvýšiť množstvo prijatého tovaru, ako aj upraviť cenu, ak sa cena neočakávane zmení, napríklad keď tovar putoval od dodávateľa alebo prevádzkovateľ faktúry zadal do účtovného systému chybné údaje.

Pri zmene dokladov používaných na formalizáciu príjmového dokladu nastávajú zmeny aj pri vzájomnom zúčtovaní s dodávateľmi. Zároveň je dôležité nezabudnúť na zmeny v účtovníctve DPH.

Napríklad pri oprave príjmových dokladov smerom nadol musíte zaškrtnúť príznak „Obnoviť DPH v predajnej knihe“, aby ste obnovili DPH, ktorá bola predtým zohľadnená pri odpočítaní. Potom program vygeneruje zodpovedajúci záznam predajnej knihy. To je možné výberom typu požadovanej operácie „Úprava dohodou strán“. V tomto prípade nie je možné zmeniť sadzbu DPH v časti „Tovar“.

V doklade môžete tiež uviesť, či je potrebné tieto zmeny premietnuť do všetkých relevantných účtovných úsekov, alebo sa majú vykonať len zmeny v účtovníctve DPH. Účtovanie odráža obnovenie DPH a zaznamenáva údaje o úpravách nákladov na tovar.

Ak je zvolená operácia „Oprava v primárnych dokladoch“, opravy budú smerované na chyby v primárnych dokladoch. Tu, aby ste mohli vykonať úpravy, sú všetky stĺpce tabuľkovej časti k dispozícii na zmenu. Môžete tiež generovať opravné pohyby pre DPH.

Na základe vybraných dokladov o úprave akvizície môžete vytvoriť „Faktúru prijatú“. Údaje sa zadávajú pomocou tlačidla „Vytvoriť na základe“ zo samotného dokladu alebo zo zoznamu dokladov pre nákup tovaru.

Ak sa zvýšia náklady na nakupovaný tovar, je potrebné pripraviť doklad „Vytváranie záznamov nákupnej knihy“ a vyplniť záložku „Odpočet DPH“.

Dokument „Úprava predaja“ v 1C 8.3 pri nákupe tovaru

Tlačidlo „Vytvoriť na základe“ umožňuje vygenerovať nový doklad z implementácie alebo ručne pridať úpravy do zoznamu dokladov.

Pri vytváraní nového dokladu, ak bol vygenerovaný cez „Pridať zo zoznamu opravných dokladov“, musíte sa uistiť, že obsahuje predajný doklad, ktorého údaje budú upravené.

Pri zmene údajov o predaji sa menia nielen vzájomné vyrovnania s kupujúcim, ale aj výnosy a tým aj finančný výsledok činnosti spoločnosti.

Musíte upraviť predaj smerom nadol v 1C: Účtovanie rovnakým spôsobom ako pri úprave príjmov: vyberte operáciu (môže to byť buď úprava na základe dohody alebo vykonanie potrebných opráv v primárnych dokladoch) a vykonajte zmeny v množstve alebo nákladoch na tovar. predávané v zodpovedajúcich stĺpcoch v kontexte každej pozície nomenklatúry.

Podobne volíme spôsob zobrazenia operácie – vo všetkých relevantných sekciách alebo na jednom účte DPH. Keď zvolíte „Vo všetkých úsekoch účtovníctva“, úprava generuje pohyby v účtovníctve a daňovom účtovníctve, ako aj pohyby v účtovných evidenciách DPH.

Ak zvolíte „Iba v účtovníctve DPH“, pohyby sa generujú len podľa účtovných registrov DPH a v účtovníctve a účtovnej evidencii budete musieť úpravu premietnuť ručne. Ak zvolíte "Tlačiť len formulár", negenerujú sa žiadne pohyby.

Na základe toho môžete vystaviť aj opravnú faktúru.

Pri vytváraní záznamov nákupnej knihy sa tam nachádzajú opravné faktúry pre doklady „Úprava príjmov a predajov“.

Pri generovaní regulačného výkazu „Prihlásenie k DPH“, ktorý je možné otvoriť a vygenerovať v časti „Výkazy“, sú do automaticky vyplneného výkazu zahrnuté opravné faktúry.

Program 1C má teda celkom flexibilné a pohodlné mechanizmy na odrážanie rôznych akcií na príjem a predaj produktov, ktorých použitie pomôže vyhnúť sa účtovným chybám alebo zdĺhavým operáciám opätovného prevodu.

Program 1C má teda celkom flexibilné a pohodlné mechanizmy na odrážanie rôznych akcií na príjem a predaj produktov, ktorých použitie pomôže vyhnúť sa účtovným chybám alebo zdĺhavým operáciám opätovného prevodu.

Organizácie veľmi často potrebujú upraviť výšku predchádzajúcej zásielky kvôli zistenej chybe alebo kvôli zmene zmluvných podmienok. Zákon stanovuje určitý postup pri zmene tržieb z predchádzajúceho obdobia. Pozrime sa na to podrobnejšie.

Definícia

Úprava tržieb za predchádzajúce obdobie (CSF) smerom nadol alebo nahor môže vzniknúť v dôsledku:

- Zmeny v cene práce.

- Ak je potrebné upraviť tržby z predchádzajúceho obdobia smerom k poklesu množstva.

- So súčasnou zmenou množstva a nákladov.

- Ak neplatič DPH vráti tovar predávajúcemu.

Ak sa zmluvné strany dohodli na zmene podmienok transakcie pred vystavením, predávajúci môže do 5 dní znova vystaviť faktúru.

Tok dokumentov

Znižovanie nákladov na produkty je obchodná transakcia, ktorú je potrebné zdokumentovať primárnymi dokladmi. Ak sa zistia chyby, vykonajú sa v nich zmeny. Prepravný list slúži na formalizáciu predaja tovaru a materiálu tretej osobe. Nemôže však slúžiť ako dôkaz, že kupujúci so zmenou zmluvných podmienok súhlasí. Na vystavenie opravnej faktúry je potrebné pri preberaní poskytnúť doklad o zaplatení faktúry, novú zmluvu alebo vyhlásenie o nedostatku tovaru. Pozrime sa bližšie na to, ako tento proces prebieha v NU a BU.

Požiadavky

Postup pri vypĺňaní CSF je predpísaný v čl. 169 daňového poriadku Ruskej federácie.

Ak dôjde k úprave tržieb za predchádzajúce obdobie smerom nadol, potom rozdiel v peňažnom vyjadrení musí byť uvedený v stĺpci 8 riadku D bez záporného znamienka. Dokument musí byť podpísaný oprávnenou osobou. Individuálny podnikateľ musí dodatočne uviesť podrobnosti o štátnom osvedčení o registrácii.

Ak je nesprávne vyplnená opravná položka k tržbám za predchádzajúce obdobie smerom nadol, DPH sa nebude prepočítavať. CSF by mal byť vyhotovený v 2 kópiách do 5 dní odo dňa prijatia dokumentu potvrdzujúceho zmeny: dodatočná dohoda, vyhlásenie o nedostatku tovaru, príkaz na úhradu atď.

Ak dôjde k zmenám súčasne na viacerých dokladoch, v ktorých bol odoslaný rovnaký tovar, predávajúci môže opätovne vystaviť jednu faktúru na všetky zásielky.

Úprava tržieb za predchádzajúce obdobie smerom nadol: účtovania

Pozrime sa bližšie na to, ako sa CSF odráža v účtovnej knihe predajcu:

- Storno DT62 KT90 - výnos sa zníži o rozdiel.

- Reverz DT90 KT68 - zrážka o sumu rozdielu.

- Storno DT20 KT60 - dlh klienta sa zníži o rozdiel.

- Reverz DT19 KTt60 - rozdiel DPH.

- DT19 KT68 - predtým odpočítaná DPH bola obnovená.

Pozrime sa, ako sa CSF odráža v náraste účtovnej hodnoty predajcu:

- DT62 KT90 - zvýšenie nákladov na výnosy.

- DT68 KT90 - daň akceptovaná na odpočet.

- DT20 KT60 - dlh vzrástol.

- DT19 KT60 - zmenila sa výška dane.

- DT68 KT19 - daň prijatá na odpočet.

Pri akýchkoľvek zmenách faktúr musí predávajúci poskytnúť faktúru a kupujúci musí vrátiť DPH. V oboch prípadoch je rozdiel v sumách dane vzniknutých pred a po zmenách odpočítateľný. Akékoľvek zmeny CSF nie sú dôvodom na podanie

Predávajúci musí opravenú faktúru premietnuť do predajnej knihy (zvýšenie hodnoty) alebo nákupnej knihy (zníženie hodnoty) v období jej vyhotovenia a kupujúci v sledovanom štvrťroku. Odpočet v rámci CSF je možné uplatniť do 36 mesiacov od vyhotovenia dokladu.

Úprava tržieb za predchádzajúce obdobie smerom nadol v 1C

Na registráciu zmien zásielky v 1C sa poskytuje dokument s rovnakým názvom. Ak sa zníži suma zásielky a nepredloží sa hlásenie, potom „Úprava tržieb“ zohľadní výšku vzájomných vyrovnaní a vykoná zmeny v dani z príjmu. Dokument generuje transakcie pomocou Dlh sa zohľadňuje od okamihu dokončenia transakcie do dátumu úpravy. Analytické účtovníctvo sa vykonáva pre každú protistranu, dohodu a vysporiadací dokument.

Ak bolo hlásenie podané, potom pri vytváraní dokladu musíte zaškrtnúť políčko „Minulý rok je účtovníctvo uzavreté“ a nezabudnite uviesť položku príjmov/výdavkov. V tomto prípade budú transakcie generované podľa aktuálneho dátumu. Ak dôjde k zvýšeniu sumy predaja, program automaticky zvýši základ dane.

DPH

Podľa čl. 168 daňového poriadku, ak po predaji dôjde k úprave tržieb za predchádzajúce obdobie smerom nadol, predávajúci musí faktúru znova vystaviť do 5 dní odo dňa doručenia podkladového dokladu. SCF je základom pre odpočítanie dane. V tomto prípade sa upraví výška dane vzniknutej pred a po vykonaní zmien. Výdavky z minulých rokov sa zohľadňujú pri výpočte DPH v mesiaci, v ktorom sú identifikované.

Daň z príjmu

Podľa čl. 54 daňového poriadku daňové subjekty vypočítavajú základ na základe výsledkov každého obdobia na základe účtovných registrov alebo na základe akýchkoľvek údajov o objektoch. Ak sa zistia chyby z predchádzajúcich období, je potrebné prepočítať základ dane a výšku poplatku splatného do rozpočtu. Ak nie je možné určiť obdobie chyby, potom by sa mal prepočet vykonať v aktuálnom období.

Výnosy z predaja tovaru sa účtujú k dátumu predaja. Úprava tržieb predchádzajúceho obdobia smerom k poklesu účtovníctva by sa mala vykonať aj v JJ. To znamená, že daňovník musí zmeniť svoje daňové povinnosti. Takto sa robia úpravy tržieb za predchádzajúce obdobie smerom nadol. Zároveň sa znižuje aj zisk organizácie a vzniká preplatok daní.

Ak je zmena hodnoty vysvetlená poskytnutou zľavou, predávajúci môže počas obdobia preregistrácie zmluvy upraviť základ dane. V tomto prípade sa musí suma, o ktorú sa príjem znižuje, premietnuť do neprevádzkových nákladov. Výsledná strata môže byť prenesená do budúcich účtovných období, to znamená znížená o výšku zisku budúceho obdobia. Jedinou podmienkou je, že si nemôžete znížiť príjem získaný z činností zdaňovaných 0% sadzbou. Stratu možno preniesť do budúcich období do 10 rokov.

Príklad

Dňa 18. 12. 2015 spoločnosť LLC podpísala zákon o vykonaní opravných prác vo výške 236 tisíc rubľov. Finančné prostriedky boli odovzdané zhotoviteľovi dňa 20.12.15. V marci nasledujúceho roku LLC vykonala skúšku na posúdenie kvality práce, v dôsledku čoho bola objavená platená, ale nedokončená práca (18 000 rubľov). LLC zaslala zhotoviteľovi reklamáciu a dodatočnú dohodu o znížení ceny diela. V apríli 2016 boli dokumenty opätovne podpísané a finančné prostriedky boli vrátené na bežný účet organizácie. Tieto operácie premietneme do účtovného systému zákazníka.

- DT20 KT60 - náklady na opravu zariadenia sú zahrnuté v nákladovej cene (200 000 rubľov).

- DT19 KT60 - DPH odráža (36 tisíc rubľov).

- DT68 KT19 - DPH akceptovaná na odpočet (36 tisíc rubľov).

- DT60 KT51 - zaplatené za prácu (236 tisíc rubľov).

- DT76 KT91 - príjmy budúcich období (15 254 tis. RUB).

- DT76 KT68 - daň obnovená (2 746 tis. RUB).

- DT51 KT76 - finančné prostriedky prijaté od dodávateľa (18 000 rubľov).