Виплати за договором ГПХ у 4 фсс. Що таке цивільно-правовий договір: чи оподатковується він податком та страховими внесками

Сплата податків та страхових внесків за цивільно-правовими договорами у 2019 році докорінно відрізняється від аналогічних виплат із доходів штатних працівників. Перевірте, якими податками та внесками оподатковується договір ДПГ із фізичною особою цього року.

Що таке цивільно-правовий договір: чи оподатковується він податком та страховими внесками

Знання нюансів щодо обкладання договору ДПХ податками і внесками дозволить компанії прорахувати свою вигоду і визначитися, який договір з фізособою краще укласти.

Що таке договір ДПГ

Суть цивільно-правового договору (ДПД) з фізособою в тому, що вона полягає, коли необхідно виконати певну роботу. Замовник оплачує дохід фізику тільки після того, як виконавець здав результат роботи, а замовник їх прийняв (п. 1 ст. 702 ЦК України). Сторони можуть передбачити аванс за договором, але остаточний розрахунок відбувається за фактом виконання.

Щойно роботи за договором виконано, правовідносини між замовником та виконавцем припиняються. Це разова робота, а виконавець за таким договором залучається до виконання такої роботи один раз. Співробітник, який працює за цивільно-правовим договором, не є штатним працівником.

Регулює договір цивільно-правового характеру із фізичною особою Цивільний кодекс РФ, а чи не Трудовий.

Оподаткування договору ДПГ у 2019 році

p align="justify"> З особливостей цивільно-правового договору випливають і його відмінності від трудового договору в плані оподаткування та сплати страхових внесків. За договором ДПГ компанія має сплатити податки та внески, оскільки фізособа отримує дохід. Але вона сплачує далеко не всі внески.

Ось перелік податків та внесків, які сплачує компанія за договорами ДПГ у 2019 році:

Але не все так просто. По-перше, ПДФО та внески у 2019 році виплачуються тільки за договорами, укладеними з фізичною особою, яка проживає на території РФ. Договори з ІП оподаткуванню не підлягають (ст. 226 НК РФ). По-друге, і серед фізосіб є винятки, про які ми розповімо далі.

Будьте уважні! Податківці на перевірках намагаються перекваліфікувати договір ДПГ у трудовий та донарахувати податки та страхові внески. "Російський податковий кур'єр" склав шпаргалку: " Як скласти договір підряду, щоб податківці не змогли причепитися".

Нижче ви можете ознайомитись зі зразком типового цивільно-правового договору 2019 року.

Страхові внески за договорами ДПГ у 2019 році

Давайте тепер розглянемо докладніше, до яких фондів компанія сплачуватиме страхові внески з цивільно-правового договору з фізичною особою. Не за кожним договором ДПГ передбачено сплату внесків. Щоб простіше було розібратися, дивіться таблицю, де зібрані всі випадки укладання такого виду договорів.

|

Привід для підписання сторонами ДПД |

Чи сплачуються внески |

|---|---|

|

Договір про будь-які роботи, послуги |

Сплачуються, при цьому податкова база зменшується на суму видатків, понесених виконавцем (якщо є документальне підтвердження) |

|

Передача прав на літературні, музичні, художні чи наукові твори |

|

|

ліцензійно-видавничий |

|

|

Договір про передачу майнових прав або права власності |

Не сплачуються |

|

Учнівські договори |

|

|

Договір з учасниками та організаторами Чемпіонату світу з футболу 2018 |

При сплаті страхових внесків за цивільно-правовими договорами у 2019 році важливо враховувати, ким є фізособа, з якою ви підписуєте угоду. З доходів не кожного фізика йдуть виплати до бюджету.

Перед сплатою страхових внесків до податкової та ФСС перегляньте відеолекції у Вищій податковій академії.

Коли бухгалтер нараховує внески на ОПС та ЗМС

Внески на пенсійне забезпечення до ПФР та обов'язкове медичне страхування нараховуються, якщо виконавець:

Коли бухгалтер НЕ нараховує внески на ОПС та ЗМС

Внески на пенсійне забезпечення до ПФР та обов'язкове медичне страхування не нараховуються, якщо виконавець:

Ставка

Страхові внески з доходів за договорами ДПГ сплачуються за ставками, що їх застосовує замовник до своїх штатних співробітників. У звичайному режимі це:

Якщо передбачено інше, це інше поширюється і ГПД.

База

Податкова база при цьому може бути зменшена, якщо виконавець поніс якісь витрати, що підтверджуються відповідними документами (чеками, виписками, квитанціями, квитками тощо)

Виплати за договорами цивільно-правового характеру внески до ФСС

Особливо варто сказати про внески до ФСС (на травматизм). Роботодавець не зобов'язаний сплачувати ці внески, якщо інше не передбачено умовами договору. Наприклад, якщо ви наймаєте бригаду будівельників і укладаєте з ними цивільно-правовий договір на певний вид робіт, цілком можливо, що пункт про сплату внесків на травматизм там і з'явиться. І якщо такий пункт буде прописано, то компанія також робить виплати до ФСС.

Внески у соцстрах

Внески на обов'язкове соціальне страхування щодо тимчасової непрацездатності та материнства, як ми вже писали вище, нараховувати не потрібно (п. 2 ч. 3 ст. 9 Закону № 212-ФЗ).

Податки з цивільно-правового договору у 2019 році

Податок за цивільно-правовим договором у 2019 році сплачується лише один – це ПДФО. Оскільки ваш виконавець отримує дохід за свою роботу, цей дохід підлягає оподаткуванню.

При цьому виплачуючи винагороду за цивільно-правовим договором із фізичною особою, компанія стає податковим агентом з ПДФО.

Важливо!ПДФО при цивільно-правовому договорі платите ви, тільки якщо ваш виконавець не є ІП (ст. 226 НК РФ).

При цьому майте на увазі, що в самому тексті договору ДПГ з ІП може і не бути прописано, хто зобов'язаний сплатити ПДФО (лист Мінфіну РФ від 09.03.2016 № 03-04-05/12891).

Компанія платить за фізосіб податок, тільки якщо вони не є ІП. Ось як треба розрахувати податок:

Фізособа - резидент РФ

У першому випадку від суми винагороди треба відняти професійні відрахування. Працівник може їх отримати за заявою (п. п. 2, 3 ст. 221 НК РФ).

Фізособа - НЕрезидент РФ

Якщо ж фізик – нерезидент РФ, бухгалтер множить ставку ПДФО 30% у сумі доходу. Утримати податок з авансу треба наступного дня після перерахування передоплати, а за підсумками року потрібно здати в ІФНС довідку 2-ПДФО з усіма виплаченими доходами та обчисленим податком (п. п. 1, 2 ст. 230 НК РФ).

Здавати розрахунок за формою 4-ФСС повинні всі організації та підприємці, які виплачують громадянам винагороди, які оподатковуються внесками на обов'язкове соціальне страхування (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Закону від 24 липня 2009 р.) .№ 212-ФЗ).

Ситуація: чи потрібно здавати форму 4-ФСС, якщо організація (підприємець) нараховує виплати працівникам лише за цивільно-правовими договорами?

Організації здають розрахунок формою 4-ФСС у разі. Підприємці повинні складати розрахунок, тільки якщо нараховують внески з виплат за цивільно-правовими договорами.

Здавати розрахунок за формою 4-ФСС мають усі страхувальники (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Закону від 24 липня 2009 р. № 212-ФЗ). Тому, щоб відповісти на запитання, чи треба здавати розрахунок чи ні, потрібно розібратися, коли ж організація чи підприємець визнаються страхувальниками?

Організації

Організації є страхувальниками у будь-якому разі - їх ставлять на облік у ФСС Росії незалежно від характеру договорів, укладених із співробітниками (підп. 1 ч. 1 ст. 2.3 Закону від 29 грудня 2006 р. № 255-ФЗ). Отже, здавати розрахунки формою 4-ФСС організації повинні обов'язково. Навіть якщо у звітному (розрахунковому) періоді вони не виплачували працівникам доходи, що оподатковуються внесками на соціальне страхування або страхування від нещасних випадків та профзахворювань.

Підприємці

Підприємці стають страхувальниками, коли укладають із співробітником:

- трудовий договір;

- цивільно-правовий договір, у якому сказано, що з виплат за цим договором нараховуються внески на страхування від нещасних випадків та профзахворювань.

Це випливає із положень підпункту 3 частини 1 статті 2.3 Закону від 29 грудня 2006 р. № 255-ФЗ, частини 1 статті 5, частини 1 статті 20.1 Закону від 24 липня 1998 р. № 125-ФЗ.

Таким чином, у ситуації, що розглядається, здавати форму 4-ФСС підприємець повинен лише в тому випадку, якщо у укладених цивільно-правових договорах є умова про нарахування страхових внесків. Якщо такої умови немає, складати розрахунки за формою 4-ФСС підприємець не зобов'язаний.

Внески на випадок тимчасової непрацездатності та у зв'язку з материнством

Виплати за цивільно-правовими договорами не оподатковуються внесками на випадок тимчасової непрацездатності та у зв'язку з материнством (підп. 2 ч. 3 ст. 9 Закону від 24 липня 2009 р. № 212-ФЗ). Проте за рядком 1 таблиці 3 розділу I розрахунку такі виплати слід зазначити у складі загальних виплат.

Пояснюється це тим, що за рядком 1 таблиці 3 відображають усі виплати, нараховані відповідно до статті 7 Закону від 24 липня 2009 р. № 212-ФЗ (п. 10.1 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59) . А у цій статті сказано, що виплати за цивільно-правовими договорами про виконання робіт (надання послуг) та за авторськими договорами є об'єктом оподаткування страховими внесками.

Отже, суму виплат за такими договорами слід відобразити за рядком 1 таблиці 3 розділу I форми 4-ФСС. Виплати за цивільно-правовими договорами, предметом яких є передача майна у власність чи користування, внесками не оподатковуються (ч. 3 ст. 7 Закону від 24 липня 2009 р. № 212-ФЗ). Отже, включати їх до розрахунку не потрібно.

По рядку 2 таблиці 3 вказуємо суму виплат, які не оподатковуються внесками за статтею 9 Закону від 24 липня 2009 р. № 212-ФЗ (п. 10.2 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59). До них якраз належать виплати за цивільно-правовими договорами, про які ми щойно сказали. Таким чином, заповнення рядків 1 та 2 таблиці 3 не призводить до збільшення розрахункової бази та не тягне за собою нарахування внесків на страхування на випадок тимчасової непрацездатності та у зв'язку з материнством.

Внески на страхування від нещасних випадків та профзахворювань

Внески на страхування від нещасних випадків та профзахворювань на виплати за цивільно-правовими договорами потрібно нараховувати, лише якщо такий обов'язок передбачений у договорі (абз. 4 ст. 5, ч. 1 ст. 20.1 Закону від 24 липня 1998 р. № 125-ФЗ ).

Виплати за цивільно-правовими договорами, які оподатковуються внесками на страхування від нещасних випадків та профзахворювань, вкажіть у складі загальних виплат у таблиці 6 розділу II розрахунку (п. 24.1 та 24.2 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р.) .

Якщо цивільно-правовому договорі немає умови, що винагороди у ньому оподатковуються внесками на травматизм, відбивати такі винагороди у таблиці 6 непотрібен. Адже у таблиці відображаються:

- виплати, на які нараховуються страхові внески (графи 3 та 4);

- виплати, куди не нараховуються страхові внески за статтею 20.2 Закону від 24 липня 1998 р. № 125-ФЗ (допомоги, компенсації тощо. буд.).

Про це йдеться у пунктах 24.1-24.3 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

Ні до того, ні до іншого винагороди, що не оподатковуються, за цивільно-правовими договорами не належать.

Для наочності все сказане вище представимо в табличній формі:

| Які договори укладено | Організація | Підприємець |

| Укладено трудові та цивільно-правові договори | Повинна здати розрахунок. Виплати відобразіть у таблиці 3 розрахунку у складі загальних виплат. Якщо виплати оподатковуються внесками на травматизм, також відобразіть їх у таблиці 6 у складі загальних виплат | Повинен здати розрахунок. Виплати відобразіть у таблиці 3 розрахунку у складі загальних виплат. Якщо виплати оподатковуються внесками на травматизм, також відобразіть їх у таблиці 6 у складі загальних виплат |

| Укладено лише цивільно-правові договори (у договорах передбачено обов'язок сплачувати внески на страхування від нещасних випадків та профзахворювань) | Повинна здати розрахунок. Виплати вказуйте у таблицях 3 та 6 розрахунку у складі загальних виплат | Повинен здати розрахунок. Виплати вказуйте у таблицях 3 та 6 розрахунку у складі загальних виплат |

| Укладено лише цивільно-правові договори (у договорах немає умов про сплату внесків на страхування від нещасних випадків та профзахворювань) | Повинна здати розрахунок. Виплати відобразіть лише у таблиці 3 розрахунку | Не потрібно розраховувати |

Куди здавати розрахунок

Якщо в організації немає відокремлених підрозділів, то розрахунок здавайте до територіального відділення ФСС Росії за її місцезнаходженням (ч. 9 ст. 15 Закону від 24 липня 2009 р. № 212-ФЗ). Тобто, за місцем реєстрації організації.

Якщо ж відокремлені підрозділи в організації є, форму 4-ФСС потрібно здавати у порядку.

Розрахунок подайте в територіальне відділення ФСС Росії за місцезнаходженням відокремленого підрозділу, тільки якщо такий підрозділ має свій баланс, розрахунковий (лицьовий) рахунок і самостійно нараховує зарплату співробітникам. При цьому у формі 4-ФСС вкажіть адресу та КПП відокремленого підрозділу.

Коли ж названі умови або хоча б одне з них не дотримуються, всі показники такого підрозділу включіть у розрахунок по головному відділенню організації і здайте за його місцезнаходженням. Так само вчиніть, якщо відокремлений підрозділ знаходиться за кордоном.

Це випливає із положень частин 11, 14 статті 15 Закону від 24 липня 2009 р. № 212-ФЗ та пункту 5.9 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

Коли здавати

Здавати розрахунки за формою 4-ФСС слід за підсумками кожного звітного періоду. Таких періодів чотири: І квартал, півріччя, дев'ять місяців та рік (ст. 10 Закону від 24 липня 2009 р. № 212-ФЗ).

На папері їх потрібно подавати не пізніше 20 числа місяця, наступного за звітним періодом. В електронному вигляді - не пізніше 25 числа місяця, наступного за звітним періодом. Про це сказано у пункті 2 частини 9 статті 15 Закону від 24 липня 2009 р. № 212-ФЗ та пункті 1 статті 24 Закону від 24 липня 1998 р. № 125-ФЗ.

Якщо останній день, коли необхідно подати розрахунок, припадає на вихідний, то звітувати потрібно у перший найближчий робочий день (ч. 7 ст. 4 Закону від 24 липня 2009 р. № 212-ФЗ).

Таким чином, у 2016 році розрахунки слід складати:

- за 2015 рік - не пізніше 20 січня на папері та не пізніше 25 січня в електронному вигляді;

- за I квартал 2016 року - не пізніше 20 квітня на папері та не пізніше 25 квітня в електронному вигляді;

- за півріччя 2016 року - не пізніше 20 липня на папері та не пізніше 25 липня в електронному вигляді;

- за дев'ять місяців 2016 року - не пізніше 20 жовтня на папері та не пізніше 25 жовтня в електронному вигляді;

- за 2016 рік – не пізніше 20 січня 2017 року на папері та не пізніше 25 січня 2017 року в електронному вигляді.

Коли складати розрахунок при ліквідації

Коли організація перебуває у стадії ліквідації, розрахунок треба подавати у порядку. При цьому рішення про ліквідацію може бути прийняте як у середині розрахункового періоду, тобто на рік, так і після його закінчення. В останньому випадку форму 4-ФСС слід здати у загальному порядку.

Якщо ж заяву про ліквідацію організація подаватиме до податкової інспекції до кінця поточного року, перш ніж це зробити, потрібно здати розрахунок за формою 4-ФСС. У ньому відобразіть дані за період з початку року та по день, коли подасте звіт у відділення ФСС Росії. Суму внесків за зданим розрахунком потрібно буде перерахувати до ФСС Росії протягом 15 календарних днів починаючи з дня, наступного за датою подання звітності.

Наприклад, якщо організація планує подати заяву про ліквідацію 18 листопада 2016 року, форму 4-ФСС потрібно подати не пізніше 17 листопада. У поданому розрахунку мають бути відображені дані за період з 1 січня до 17 листопада 2016 року включно. У період з 18 листопада до 2 грудня 2016 року включно організація повинна перерахувати страхові внески, зазначені до сплати у поданому розрахунку.

Такий порядок випливає із положень частини 15 статті 15 Закону від 24 липня 2009 р. № 212-ФЗ.

Чим загрожує несвоєчасне здавання розрахунку

Не подавши вчасно звіт, організація ризикує бути оштрафованою одночасно з двох підстав: за статтею 46 Закону від 24 липня 2009 р. № 212-ФЗ та за статтею 19 Закону від 24 липня 1998 р. № 125-ФЗ. А все тому, що розрахунок за формою 4-ФСС поєднує у собі два види звітності: зі страхування на випадок тимчасової непрацездатності та у зв'язку з материнством, а також щодо страхування від нещасних випадків та профзахворювань. Тобто доведеться заплатити дві частини штрафу. Такі роз'яснення надано у листах ФСС Росії від 23 серпня 2011 р. № 14-03-11/08-9440 та від 22 березня 2010 р. № 02-03-10/08-2328.

Сума штрафу з кожної підстави складає 5 відсотків від суми внесків, які належать до бюджету за останні три місяці звітного (розрахункового) періоду. Цей штраф доведеться заплатити за кожен повний чи неповний місяць прострочення. При цьому загальна сума штрафу за весь період запізнення не може перевищувати 30 відсотків від суми внесків за розрахунком. А мінімальна сума штрафу становить 1000 руб.

Наприклад, організація подала паперовий розрахунок за дев'ять місяців 2016 року 31 жовтня 2016 року. За розрахунку за останні три місяці нараховано внесків: за липень – 40 000 руб., За серпень – 32 000 руб., За вересень – 40 000 руб. Термін подання розрахунку закінчився 20 жовтня 2016 року. Сума штрафу з кожної підстави становила 5600 крб. (5% × (40 000 руб. + 32 000 руб. + 40 000 руб.) × 1 міс.). Загальна сума штрафів становитиме 11 200 руб. (5600 руб. × 2).

Такий порядок передбачено положеннями частини 1 статті 46 Закону від 24 липня 2009 р. № 212-ФЗ, абзацом 6 статті 19 Закону від 24 липня 1998 р. № 125-ФЗ.

Увага:при розрахунку штрафу суми нарахованих страхових внесків контролери можуть зменшити на витрати, які організація здійснила на обов'язкове соціальне страхування (лист Мінпраці Росії від 11 березня 2015 р. № 17-4/В-106).

Але, на думку ФСС Росії, суму штрафу потрібно розрахувати без урахування таких витрат, тобто з усієї суми страхових внесків, які нараховані за розрахунком (лист від 10 лютого 2012 р. № 15-03-11/08-1395). Тому не виключено, що при розрахунку штрафу працівники фонду враховуватимуть загальну суму нарахованих страхових внесків.

У цьому випадку організація може звернутися до суду, спираючись на пункт 1 постанови Уряду РФ від 14 вересня 2009 р. № 731. Оскільки саме Мінпраця Росії уповноважена давати роз'яснення щодо застосування Закону від 24 липня 2009 р. № 212-ФЗ.

Крім того, за несвоєчасне подання розрахунку за страховими внесками передбачено й адміністративну відповідальність. За заявою ФСС Росії суд може оштрафувати посадових осіб організації (наприклад, керівника) у сумі від 300 до 500 крб. (Ч. 2 ст. 15.33 КпАП РФ).

Крім штрафів за порушення термінів здачі форми 4-ФСС, компанію можуть оштрафувати за відмову подати документи, що підтверджують правильність нарахування внесків, та за несвоєчасне подання таких документів. Сума штрафу становитиме 200 руб. за кожний ненаданий документ. Це передбачено абзацом 7 статті 19 Закону від 24 липня 1998 р. № 125-ФЗ.

Якщо з будь-яких причин ви не погоджуєтесь з рішенням територіального відділення фонду, його можна оскаржити.

Порядок заповнення

Правила заповнення форми 4-ФСС прописані в Порядку, затвердженому наказом ФСС Росії від 26 лютого 2015 р. № 59. Багато в чому вони збігаються з правилами, які встановлені для податкової звітності

У складі форми 4-ФСС обов'язково потрібно заповнити титульний лист, таблиці 1 та 3 розділу I, таблиці 6, 7, 10 розділу II. Інші таблиці – лише якщо є дані, які необхідно відобразити.

Це випливає із положень пункту 2 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

У верхній частині форми на кожній сторінці вкажіть реєстраційний номер страхувальника. Візьміть його із повідомлення, яке територіальний орган ФСС Росії видав під час реєстрації.

У полі «Код підпорядкованості» вкажіть код територіального органу ФСС Росії, у якому зареєстровано страхувальник. Такий код складається із п'яти знаків, перші чотири з яких відповідають коду територіального органу ФСС Росії. П'ятий знак характеризує страхувальника: організаціям за місцем знаходження відокремлених підрозділів відповідає цифра 2, громадянам - 3 (п. 20 наказу МОЗ соціального розвитку Росії від 7 грудня 2009 р. № 959н). Код підпорядкованості можна знайти у повідомленні, яке видало територіальне відділення ФСС Росії під час реєстрації.

Таблиці форми 4-ФСС, у яких ви відображаєте грошові показники (розміри виплат, суми внесків тощо), заповнюйте у рублях та копійках. Такий порядок передбачено формою звіту.

Титульна сторінка

Якщо подаєте перший розрахунок за формою 4-ФСС за період, у полі "Номер коригування" поставте "000". Якщо уточнюєте його, вкажіть порядковий номер коригування (наприклад, «001» – якщо це перше уточнення, «002» – при другому уточненні тощо)

Якщо подаєте розрахунок за підсумками періоду (за I квартал, півріччя, дев'ять місяців і рік), заповніть лише перші два осередки поля «Звітний період». Наприклад, якщо заповнюєте розрахунок за дев'ять місяців 2016 року, то вкажіть «09», а у наступних двох осередках проставте прочерки.

Якщо подаєте розрахунок для отримання страхового відшкодування, заповніть тільки останні два осередки. Вкажіть кількість звернень за страховим відшкодуванням: "01", "02" і т.д.

Такий порядок передбачено у пункті 5.4 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

У полі «Календарний рік» укажіть рік, за який складаєте розрахунок.

Поставте літеру Л у полі «Припинення діяльності» лише за ліквідації організації чи припинення діяльності підприємця. В іншому випадку це поле не заповнюйте.

Вкажіть найменування організації відповідно до її статуту. Для громадян необхідно вказати прізвище, ім'я та по батькові (якщо воно є), як у паспорті.

ІПН та КПП

Вкажіть ІПН та КПП організації. Подивитися такі дані можна у повідомленні про постановку на облік, яке видає ІФНС Росії під час реєстрації. Щодо відокремленого підрозділу вкажіть КПП за місцезнаходженням такого підрозділу. На відміну від форми РСВ-1, у полі «ІПН» порожні осередки залиште не за номером, а перед ним і заповніть їх нулями (п. 5.8 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59).

Якщо страхувальник є фізичною особою, то подивіться ІПН у свідоцтві про постановку на облік фізичної особи за місцем проживання. У полі «КПП» у такому разі проставте прочерк.

ОГРН

Вкажіть номер ОГРН відповідно до свідоцтва про держреєстрацію. Подивитися цей код також можна у повідомленні про постановку на облік у Росстаті. Так само, як і при заповненні поля «ІПН», порожні комірки залиште попереду та заповніть їх нулями.

Номер контактного телефону напишіть повністю з кодом міста. Це може бути як стаціонарний, і мобільний номер. У номері телефону не повинно бути дужок та знаків тире (п. 5.11 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59).

Адреса реєстрації

Вкажіть адресу реєстрації. Для організацій це юридична адреса, для підприємців - адреса за місцем проживання.

У полі «Шифр платника страхових внесків (страхувальника)» у перших трьох осередках зазначається шифр, що визначає категорію страхувальника. Визначити його можна за допомогою додатка № 1 до Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59. Наступні два осередки заповніть відповідно до додатка № 2 до вищезазначеного порядку. І останні два осередки поля «Шифр платника страхових внесків (страхувальника)» заповніть відповідно до додатка № 3 до Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59. Такий порядок передбачено пунктом 5.13 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. №59.

Наприклад, комерційній організації, яка застосовує загальну систему оподаткування та сплачує внески за основним тарифом, у полі «Шифр платника страхових внесків (страхувальника)» потрібно вказати «071/00/00» (лист ФСС Росії від 1 квітня 2011 р. № 14- 03-11/04-2866).

Повний список шифрів категорій платників див.таблиці.

Ситуація: який шифр платника вказувати у розрахунку 4-ФСС при поєднанні спрощенки та патентної системи?

Шифр залежить від видів діяльності підприємця.

Загалом підприємець, який поєднує спрощенку та патентну систему, має вказати шифр платника «171/01/00».

Але якщо підприємець придбав патент на такі види діяльності, як здавання в оренду нерухомості, роздрібна торгівля або послуги громадського харчування, то при суміщенні режимів він має вказати шифр платника «071/01/00».

Такі роз'яснення містяться на деяких регіональних сайтах Росії. Наприклад, в інформації Алтайського регіонального відділення ФСС Росії від 1 квітня 2014 року

Ситуація: який шифр платника вказувати у розрахунку 4-ФСС? Протягом звітного періоду організація стала учасником ВЕЗ у Криму .

Вказуйте код 181.

На дату здачі розрахунку організація вже набула статусу учасника ВЕЗ у Криму. А такі компанії ставлять на титульному листі спеціальний шифр – 181.

При цьому у звіті слід показувати сумарні показники страхових внесків, нарахованих за різними тарифами.

Чисельність працівників

У полі «Середньооблікова чисельність працівників» вкажіть середньооблікову чисельність співробітників без урахування жінок, які перебувають у відпустці у зв'язку з вагітністю та пологами, та працівників, які перебувають у відпустці по догляду за дитиною до 1,5 років.

У полі «з них жінок» окремо вкажіть скільки в організації застрахованих жінок. Жінок, які перебувають у декретних відпустках, до цього показника також не вмикайте.

Це випливає із пункту 5.14 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

Підписи у розрахунку

Якщо розрахунок підписує законний представник (керівник) організації, на титульному аркуші в осередках, передбачених для підпису, вкажіть «1» та прізвище, ім'я та по батькові представника повністю, підпис та поставте дату підписання. У полі М.П. поставте друк (за її наявності). Якщо печатки організації немає, це може бути підставою відмови у прийомі розрахунку. Про це йдеться в інформації ФСС Росії від 10 червня 2015 р.

Якщо розрахунок підписує уповноважений представник - фізична особа, на титульному аркуші в осередках, передбачених для підпису, вкажіть «2», прізвище, ім'я та по батькові представника повністю, дату підписання, а також вид документа, що підтверджує повноваження представника (наприклад, довіреність).

Якщо розрахунок підписує уповноважений представник – спеціалізована організація, на титульному аркуші в осередках, передбачених для підпису, вкажіть «2», найменування спеціалізованої організації, прізвище, ім'я та по батькові її керівника (уповноваженого співробітника) повністю.

Якщо розрахунок подає правонаступник, у полі «Достовірність та повноту відомостей підтверджую» проставте «3».

Це випливає із положень пункту 5.16 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59.

Вкажіть прізвище, ім'я та по батькові (якщо воно є) керівника або фізичної особи та дату складання розрахунку. Підпис та дата мають бути на кожній сторінці розрахунку.

Якщо розрахунок здає представник (правонаступник), то вкажіть документ, який підтверджує його повноваження.

Розділ I

У розділі I відобразіть дані, пов'язані з розрахунками щодо внесків на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством.

Поле «Код із ЗКВЕД» заповнюють лише ті організації, які мають право на застосування знижених тарифів страхових внесків відповідно до пунктів 8 та 11 частини 1 статті 58 Закону від 24 липня 2009 р. № 212-ФЗ. Укажіть у цьому полі основний код виду економічної діяльності. Визначте його за допомогою класифікатора КВЕД.

У таблиці 1 наведіть відомості про нараховані та сплачені страхові внески, а також про стан розрахунків організації з ФСС Росії на початок і кінець звітного періоду.

По рядку 1 відобразіть суму заборгованості по страхових внесках, що була у страхувальника початку розрахункового періоду. Сума повинна дорівнювати показнику рядка 19 аналогічної таблиці розрахунку за попередній рік.

По рядку 2 вкажіть нараховані до сплати суми страхових внесків . При цьому за рядком "На початок звітного періоду" вкажіть суму нарахованих страхових внесків за квартали, що передують звітному періоду. Наприклад, у розрахунку за I квартал за цим рядком потрібно поставити прочерк. А у розрахунку за півріччя – суми внесків, нарахованих за I квартал. У графі 3 рядка 2 зазначте загальну суму страхових внесків, нараховану за звітний період. Наприклад, у розрахунку за I квартал це буде сума нарахованих внесків за I квартал (показник дорівнюватиме сумі, зазначеній за рядком «За останні три місяці звітного періоду»). А у розрахунку за півріччя у графі 3 рядка 2 потрібно вказати загальну суму страхових внесків, нарахованих за півріччя (показник дорівнюватиме сумі показників, зазначених за рядками «На початок звітного періоду» та «За останні три місяці звітного періоду»).

По рядку 3 відобразіть суму внесків, нараховану на підставі актів виїзних та камеральних перевірок.

Рядок 4 заповнюйте, якщо організація виявила недоплату за минулі роки. А у рядку 5 вказуйте суми витрат, які відділення ФСС Росії не прийняло до заліку за минулі роки за актами виїзних та камеральних перевірок.

По рядку 6 покажіть суми, які організація отримала від ФСС Росії у відшкодування витрат (на оплату лікарняних, допомоги у зв'язку з вагітністю та пологами тощо).

У рядку 7 відбивайте надмірно сплачені внески, які відділення ФСС Росії повернуло організації.

По рядку 8 відобразіть підсумковий показник. Його ви отримаєте, склавши рядки з 1 до 7 даної таблиці.

Рядок 9 заповніть тільки у випадку, якщо у ФСС Росії є перед вами заборгованість.

У рядку 15 вкажіть витрати на цілі обов'язкового соціального страхування, які були понесені з початку розрахункового періоду, з розбивкою по місяцях. Цей показник повинен відповідати показнику рядка 15 таблиці 2 форми 4-ФСС (п. 7.13 Порядку, затвердженого наказом ФСС Росії від 26 лютого 2015 р. № 59).

Суми страхових внесків, які були перераховані до ФСС Росії, відобразіть у рядку 16.

По рядку 17 слід зазначити заборгованість зі страхових внесків, яка списана фондом, а також заборгованість, яка не підлягає стягненню за рішенням суду. Тобто недоїмку, яку ФСС Росії немає права стягувати у зв'язку з закінченням терміну позовної давності.

По рядку 18 відобразіть підсумкову суму, визначте її, склавши рядки 12, 15, 16 та 17.

По рядку 19 вкажіть заборгованість перед ФСС Росії наприкінці звітного (розрахункового) періоду.

Ситуація: як у формі 4-ФСС відобразити страхові внески? Протягом звітного періоду організація набула статусу учасника ВЕЗ у Криму. .

Відбивайте сумарні показники страхових внесків, нарахованих за різними тарифами.

Учасники ВЕЗ у Криму мають право застосовувати знижений тариф з 1-го числа місяця, наступного за місяцем, у якому набуто такого статусу (ст. 58.4 Закону від 24 липня 2009 р. № 212-ФЗ). Тому до місяця, в якому компанія набула статусу учасника ВЕЗ (включно), ви повинні нараховувати внески за загальним тарифом. А з наступного місяця – за тарифом 1,5 відсотка.

У який термін складати звіт за формою 4-ФСС за 4 квартал 2017 року щодо внесків «на травматизм»? Чи дійсно потрібно застосовувати новий бланк і де його можна скачати? Який порядок заповнення розрахунку у регіонах-учасниках пілотного проекту ФСС? Яких правил дотримуватись при заповненні таблиці 2 річного звіту 4-ФСС за 2017 рік? Як відобразити відшкодування витрат із ФСС? Наведемо зразок заповнення 4-ФСС за 4 квартал 2017 року. Також ви зможете завантажити новий бланк звіту. Якщо виникнуть питання щодо заповнення 4-ФСС за 2017 рік – звертайтесь до нас на .

За якими відомостями відзвітувати перед ФСС

У 2018 році підрозділи Фонду соціального страхування (ФСС) продовжуватимуть контролювати:

- страхові внески на страхування від нещасних випадків на виробництві та профзахворювань (тобто внески «на травматизм»);

- витрати страхувальників на мету соціального страхування.

Тому про нараховані з січня по грудень 2017 року страхові внески «на травматизм» потрібно звітувати до територіального відділення Фону соціального страхування та здати до ФСС звіт за 4 квартал 2017 року.

Хто має здати річний 4-ФСС за 2017 рік

Здати розрахунок за формою 4-ФСС за 4 квартал 2017 року зобов'язані всі страхувальники: організації та індивідуальні підприємці, які виплачують фізичним особам винагороди, які оподатковуються внесками «на травматизм» (п. 1 ст. 24 Закону від 24 липня 1998 р. № 125-ФЗ).

Індивідуальні підприємці, які не мають працівників, які сплачують страхові внески лише «за себе». Здавати 4-ФСС за 4 квартал 2017 року ІП без працівників не потрібно.

Якщо ж організація з якихось причин з 1 січня по 31 грудня 2017 року не здійснювала виплати, які визнаються об'єктом оподаткування страховими внесками до ФСС, та не сплачує ці внески, то, незважаючи на це, подати нульовий річний звіт 4-ФСС за 2017 рік рік необхідний.

Якщо протягом звітного періоду організація не провадила діяльність, «нульовий» розрахунок за 2017 все одно потрібно здати. Жодних винятків для таких випадків у чинному законодавстві немає. У «нульовому» розрахунку за формою 4-ФСС заповніть лише титульний лист та таблиці 1, 2, 5.

Термін здачі 4-ФСС за 4 квартал 2017 року

Страхувальники здають розрахунок 4-ФСС до територіального органу ФСС РФ за місцем своєї реєстрації у такі терміни:

- не пізніше 25 числа місяця, наступного за звітним періодом, якщо звітність надсилається в електронному вигляді;

- не пізніше 20 числа місяця, наступного за звітним періодом, якщо 4-ФСС здається «на папері».

Усього існує 4 звітні періоди:

- І квартал;

- півріччя;

- дев'ять місяців;

Таким чином, термін здачі 4-ФСС за 4 квартал 2017 року – не пізніше 22 січня 2018 року «на папері» та не пізніше 25 січня 2018 року – в електронному вигляді.

Що перевірити перед здаванням 4-ФСС за 2017 рік

В електронному вигляді розрахунок до підрозділу ФСС Росії за 2017 рік можна здати:

- телекомунікаційними каналами зв'язку (через шлюз прийому розрахунків 4-ФСС в Інтернеті);

- на зовнішньому носії (дискета, компакт-диск, флеш-накопичувач тощо) з електронним підписом.

Для підготовки 4-ФСС онлайн в електронному вигляді можна використовувати електронний портал ФСС Росії. На цьому Інтернет-порталі можна безкоштовно заповнити 4-ФСС в електронному вигляді та передати у «соцстрах».

На сьогоднішній день на порталі з підготовки та складання електронної звітності 4-ФСС онлайн можна скористатися:

- сервісом із онлайн-заповнення форми 4-ФСС (він доступний зареєстрованим користувачам з розширеними правами доступу). Сервіс виконує форматно-логічний контроль за введеними даними та зіставляє інформацію з раніше зданою звітністю за минулі періоди. Завдяки цьому можна здати 4-ФСС за 2017 рік без помилок. Заповнений 4-ФСС можна відразу зберегти в базі ФСС і звіт вважатиметься зданим.

- сервісом підготовки форми 4-ФСС за 4 квартал 2017 року без реєстрації. Цей сервіс дозволяє заповнити розрахунок та виконати автоматичну перевірку на проходження форматно-логічного контролю. У базі даних ФСС така звітність не зберігається. Однак її можна зберегти у форматі XML і, за потреби, надрукувати. Або файл можна зберегти на флешці, підписати ЕЦП і передати і передати до фонду. До цього сервісу можна ставитися як до безкоштовної програми із заповнення 4-ФСС за 2017 рік.

Також заповнити та здати 4-ФСС за 4 квартал 2017 року можна із застосуванням програм та онлайн-сервісів, що надаються операторами електронного документообігу. Див.

Зверніть увагу: для успішного складання 4-ФСС за 4 квартал 2017 року роботодавцям необхідно перевірити сертифікат ключа для подання звітності до ФСС. Справа в тому. що з 15.09.2017 діє новий сертифікат ключа перевірки підпису. Оновити сертифікат ключа потрібно тим, хто здає електронний 4-ФСС, а також роботодавцям з регіонів – учасників пілотного проекту ФСС, які надсилають до Фонду в електронному вигляді реєстри відомостей для призначення та виплати допомоги.

Якщо не встановити нові сертифікати, програма не дасть нічого надіслати у фонд. З'явиться повідомлення про помилку або неможливо розшифрувати документ. Свіжі ключі завантажте на сайті fss.ru в розділі "Центр, що засвідчує". Потрібен сертифікат відкритого ключа для підпису квитанції. Файл називається F4_FSS_RF_2017_qualified.cer. Термін його дії – рік, починаючи з 15 вересня 2017 року. Потім сертифікат знову потрібно буде міняти. Оновіть ключі у робочій програмі, через яку надсилаєте звітність. Якщо для цього користуються безкоштовними програмами фонду, дотримуйтесь інструкцій. Посилання на неї є в тому ж розділі сайту, де й сертифікати: "Рекомендації щодо здачі розрахункових відомостей за формою 4-ФСС РФ". Джерело: сайт ФСС.

Зауважимо, що з 15 вересня 2017 року також внесено поправки до технології прийому електронних розрахунків. Зміни стосуються структури та форматно-логічних співвідношень 4-ФСС при здачі розрахунку в електронному вигляді з ЕП починаючи з ІІІ кварталу 2017 року. Джерело: сайт ФСС.

Новий бланк 4-ФСС у 2018 році чи старий?

З 2017 року застосовується бланк 4-ФСС, затверджений наказом ФСС Росії від 26.09.2016 № 381. Бланк звіту 4-ФСС включає наступні таблиці (обов'язкові та додаткові):

- Титульна сторінка

- Таблиця 1 "Розрахунок бази для нарахування страхових внесків";

- Таблиця 1.1 «Відомості, необхідні обчислення страхових внесків страхувальниками, зазначеними у пункті 2.1 статті 22 Федерального закону від 24.07.1998 № 125-ФЗ»;

- Таблиця 2 «Розрахунок бази з обов'язкового соціального страхування від нещасних випадків на виробництві та професійних захворювань»;

- Таблиця 3 "Витрати на обов'язкове соціальне страхування від нещасних випадків на виробництві та професійних захворювань";

- Таблиця 4 «Кількість постраждалих (застрахованих) у зв'язку зі страховими випадками у звітному періоді»;

- Таблиця 5 «Відомості про результати проведеної спеціальної оцінки умов праці (результати атестації робочих місць за умовами праці) та проведених обов'язкових попередніх та періодичних медичних оглядів працівників на початок року».

Обов'язковими для здачі є титульний лист та таблиці 1, 2 та 5. Їх необхідно здавати у будь-якому випадку, навіть якщо у звітному періоді страхувальник не мав нарахувань за «травматизм». Решта заповнюється тільки у випадках, коли відповідні показники мають місце.

У червні 2017 року ФСС змінив форму звіту щодо нарахованих та сплачених страхових внесків «на травматизм» (4-ФСС). Поправки було внесено Наказом ФСС від 07.06.2017 № 275. Оновлена форма розрахунку набула чинності з 09.07.2017 року. Цей бланк страхувальники використали під час заповнення 4-ФСС за 3 квартал 2017 року. Див. Цей же бланк слід застосовувати і під час заповнення звіту 4-ФСС за 4 квартал 2017 року. У 2018 році цей бланк підходить для подання звітності.

Куди направляти річний звіт

Якщо в організації немає відокремлених підрозділів, то 4-ФСС за 4 квартал 2017 року потрібно подати до територіального відділення ФСС Росії за місцем реєстрації компанії (п. 1 ст. 24 Федерального закону від 24.07.1998 № 125-ФЗ).

Якщо ж відокремлені підрозділи є, то річну форму 4-ФСС за 2017 рік потрібно складати за місцезнаходженням відокремленого підрозділу. Але лише за умови, що «відокремлення» має свій розрахунковий (лицьовий) рахунок у банку і вона самостійно нараховує зарплату працівникам.

Порядок заповнення 4-ФСС за 4 квартал 2017 року

У розрахунку 4-ФСС за 4 квартал 2017 року потрібно обов'язково заповнити Титульний лист та таблиці 1, 2, 5. Також потрібно заповнити (п. 2 Порядку заповнення розрахунку 4 – ФСС):

- таблицю 1.1 - якщо у січні - грудні ви тимчасово направляли працівників в іншу організацію або до ІП за договором про надання персоналу;

- таблицю 3 – якщо у січні – грудні виплачували фізособам страхове забезпечення (наприклад, допомога з тимчасової непрацездатності у зв'язку з нещасним випадком на виробництві);

- таблицю 4 – якщо у січні – грудні були нещасні випадки з виробництва.

Приклади та зразки заповнення річного 4-ФСС за 2017 рік

Як заповнювати бланк 4-ФСС за 4 квартал 2017 року? Які таблиці включати до уваги? Давайте розбиратися на конкретному прикладі заповнення. Сподіваємося, що Інструкція із заповнення 4-ФСС дозволить перенести свої дані в аналогічний розрахунок 4-ФСС.

Припустимо, що в організації працює 18 осіб, інвалідів немає. У листопаді 2016 р. в організації було проведено спецоцінку умов праці, за результатами якої:

- виявлено три робочі місця, віднесені до 3-го класу шкідливих умов праці;

- робочих місць, що віднесені до 4-го класу шкідливих умов праці, не виявлено.

У грудні 2016 р. працівники, які зайняті у шкідливих умовах праці, пройшли обов'язковий періодичний медогляд. Тариф внесків на травматизм – 0,9%, знижок та надбавок немає. Дані про виплати працівникам, нараховані та сплачені внески на травматизм, представлені в таблиці.

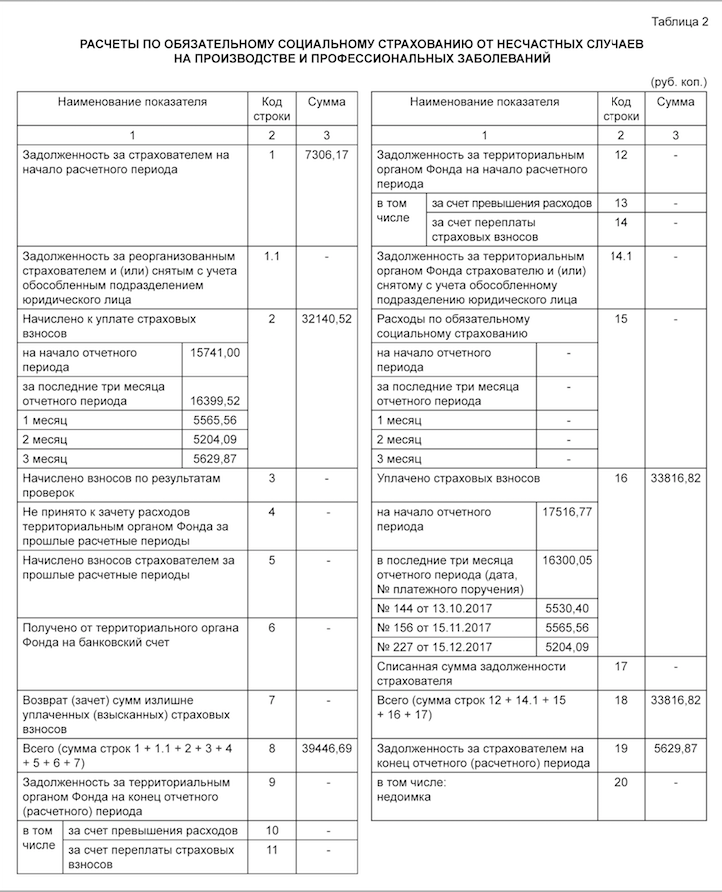

На 01.01.2017 заборгованість із внесків на травматизм, зазначена у рядку 19 графи 3 таблиці 7 4-ФСС за 2016 р., становила 7 306,17 руб. Внески за вересень 2017 р. у сумі 5530,40 руб. сплачено у жовтні 2017 р. Внески за грудень 2017 р. у сумі 5 629,87 руб. сплачено у січні 2018 р. Приклад заповнення 4-ФСС за 4 квартал 2017 року буде таким:

Таблиця 1: база зі страхових внесків

У таблиці 1 звіту 4-ФСС за 4 квартал 2017 року необхідно:

- розрахувати базу для нарахування внесків на страхування від нещасних випадків наростаючим підсумком з початку розрахункового періоду та за кожний із трьох останніх місяців звітного періоду (жовтень, листопад та грудень 2017 року);

- визначити розмір страхового тарифу з урахуванням знижки чи надбавки.

Таблицю 1.1 у складі бланка 4-ФСС за 2017 рік мають формувати виключно ті страхувальники-роботодавці, які тимчасово передають своїх працівників іншим організаціям чи підприємцям. Якщо так, то в таблиці потрібно відобразити:

- чисельність спрямованих працівників;

- виплати, з яких нараховано страхові внески, за півріччя, за квітень, травень та червень;

- виплати на користь інвалідів;

- ставку страхових внесків приймаючої сторони.

У прикладі заповнювати цю таблицю не потрібно, оскільки таких обставин у звітному періоді не було.

Таблиця 2: розрахунки щодо внесків

У таблиці 2 звіту 4-ФСС за 4 квартал 2017 року слід відобразити такі відомості за даними бухгалтерського обліку (розд. III Порядку заповнення розрахунку 4 – ФСС):

- у рядку 1 – заборгованість із внесків на страхування від нещасних випадків на початок 2017 року;

- у рядках 2 та 16 – нараховані з початку 2017 року та сплачені суми внесків на страхування від нещасних випадків («на травматизм»);

- у рядку 12 – заборгованість територіального органу ФСС РФ перед організацією початку 2017 року;

- у рядку 15 – вироблені з початку 2017 року витрати на страхування від нещасних випадків;

- у рядку 19 – заборгованість із внесків на страхування від нещасних випадків на 31 грудня 2017 року, у тому числі недоїмку – за рядком 20;

- в інших рядках – решта наявних даних.

Зверніть увагу, що Наказом ФСС від 07.06.2017 № 275 до таблиці 2 форми 4 – ФСС додано:

- рядок 1.1, в якому відображається сума заборгованості реорганізованого страхувальника та (або) знятого з обліку відокремленого підрозділу перед територіальним органом ФСС РФ;

- рядок 14.1, де зазначаються відомості про заборгованість територіального органу ФСС РФ перед реорганізованим страхувальником та (або) перед знятим з обліку відокремленим підрозділом.

Ці рядки заповнюють страхувальники-правонаступники та організації, до складу яких входили такі відокремлені підрозділи.

Коли заповнюють таблицю 4

Таблицю 4 здавайте у складі звіту 4-ФСС за 4 квартал 2017 року, якщо з січня по грудень 2017 року мали місце нещасні випадки на виробництві або виявили профзахворювання. Однак у нашому прикладі цю таблицю не потрібно заповнювати.

Таблиця 5: медогляди та спеціальна оцінка

У таблиці 5 річного звіту 4-ФСС за 2017 рік необхідно відобразити відомості:

- про загальну кількість робочих місць, що підлягають спеціальній оцінці умов праці, та про результати проведеної спеціальної оцінки, а якщо термін дії результатів атестації робочих місць не закінчився, то відомості на підставі цієї атестації;

- про проведені обов'язкові попередні та періодичні медичні огляди працівників.

Також ви можете завантажити інший приклад заповнення річного 4-ФСС за 4 квартал 2017 року у форматі Excel.

Можлива відповідальність

За порушення терміну здачі розрахунку 4 – ФСС за 4 квартал 2017 року встановлено штраф: 5% від суми внесків на страхування від нещасних випадків, нарахованих до сплати за липень, серпень та вересень за кожен повний або неповний місяць прострочення. При цьому штраф не може бути меншим за 1000 рублів і не повинен перевищувати 30% зазначеної суми внесків (п. 1 ст. 26.30 Закону № 125-ФЗ).

Також працівника компанії, відповідального за подання звітності (бухгалтера чи директора), можуть оштрафувати у сумі від 300 до 500 рублів (год. 2 ст. 15.33 КоАП РФ).Відшкодування з ФСС у 2018 році

Незважаючи на те, що у 2018 році контролюють сплату страхових внесків податкові органи, перевіряти витрати на виплату допомоги та виділяти кошти на відшкодування таких витрат, як і раніше, буде Фонд соціального страхування.

За відшкодуванням витрат на виплату допомоги роботодавець звертається до відділення ФСС у випадках, коли нарахованих страхових внесків недостатньо для виплати допомоги або роботодавець застосовує знижений «нульовий» тариф та внески на обов'язкове соціальне страхування не сплачує, наприклад, платники на УСН (спрощеній системі оподаткування), здійснюють пільгові види діяльності (ч.2 ст.4.6 Федерального закону від 29.12.2006 № 255-ФЗ «Про обов'язкове соціальне страхування у разі тимчасової непрацездатності й у з материнством»).

Зауважимо, що форма 4-ФСС не містить відомостей щодо нарахованих та сплачених страхових внесків на обов'язкове соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством та виробленими витратами. Тому для відшкодування витрат за допомогу, виплачену після 1 січня 2017 року, потрібно додатково подати довідку-розрахунок, яка повинна включати всі дані, зазначені в п.2 Наказу № 585н. Зокрема, відомості заборгованості із внесків на початок та кінець звітного (розрахункового) періоду, про нараховані до сплати, донараховані та сплачені внески, про витрати, які не були прийняті до заліку. Див.

З 1 січня 2018 року за екстериторіальним принципом будуть доступні такі державні послуги Фонду соціального страхування РФ:

- Державна послуга з реєстрації та зняття з реєстраційного обліку осіб, які добровільно вступили у правовідносини з обов'язкового соціального страхування на випадок тимчасової непрацездатності та у зв'язку з материнством.

- Державна послуга з реєстрації та зняття з реєстраційного обліку страхувальників – фізичних осіб, які уклали трудовий договір із працівником.

- Державна послуга з реєстрації та зняття з обліку страхувальників – фізичних осіб, які зобов'язані сплачувати страхові внески у зв'язку із укладанням цивільно-правового договору.

- Державна послуга з прийому документів, що є підставами для обчислення та сплати (перерахування) страхових внесків, а також документів, що підтверджують правильність обчислення та своєчасність сплати (перерахування) страхових внесків.

Таким чином, з 1 січня 2018 року заявники можуть подати документи, необхідні для отримання перерахованих вище державних послуг, а також отримати результати їх надання в будь-якому підрозділі, що надає такі послуги, в межах території Російської Федерації на вибір заявника незалежно від його місця проживання або перебування (для фізичних осіб та індивідуальних підприємців) або місця знаходження (для юридичних осіб).

Дані зміни внесені Федеральним законом від 05.12.2017 № 384-ФЗ «Про внесення змін до статей 7 та 29 Федерального закону «Про організацію надання державних та муніципальних послуг».

Внески на страхування від нещасних випадків та профзахворювань. Заповнення форми 4-ФСС, порядок наповнення. На які виплати потрібно нарахувати внески на страхування від нещасних випадків та профзахворювань.

Запитання:Заповнення форми 4-ФСС з 01.01.2017. У таблиці 1 рядку 1: сума виплат згідно зі ст.20.1 ФЗ від 24.07.1998 №125-ФЗ має стояти загальний фонд оплати праці з урахуванням виплат за ДПГ, а у рядку 2 виплати за ДПГ мають виключатися згідно зі ст.20.2? Програміст 1С стверджує, що виплати за ДПГ взагалі не включаються ні у рядку 1, ні у рядку 2. Я з цим не погоджуюся. Прошу ваші коментарі. За ДПГ внески до ФСС та ФСС НС згідно з умовами договору не сплачуються.

Відповідь:Програміст 1С прав. Внесками на травматизм оподатковуються виплати у межах трудових відносин або за договорами ДПГ (якщо такий обов'язок передбачено договором). Якщо у договорі ДПГ не прописано обов'язок сплати внесків на травматизм, то включати ці виплати до розрахунку 4-ФСС не потрібно.

Обґрунтування

На які виплати потрібно нарахувати внески на страхування від нещасних випадків та профзахворювань

Об'єкт оподаткування внесками

Внесками на страхування від нещасних випадків та профзахворювань оподатковуються виплати та винагороди, які нараховані працівникам у рамках трудових відносин або за цивільно-правовими договорами (якщо такий обов'язок передбачений договором).* Такий порядок діє як щодо працівників, які є громадянами Росії, так і стосовно співробітників-іноземців та осіб без громадянства. Це випливає з положень пункту 2 статті 5, пункту 1 статті 20.1 Закону від 24 липня 1998 р. № 125-ФЗ.

До виплат та винагород, на які нараховують внески на страхування від нещасних випадків та профзахворювань, зокрема, належать:

- Зарплата;

- надбавки та доплати (наприклад, за вислугу років, стаж роботи, поєднання професій, роботу у нічний час тощо);

- премії та винагороди, що виплачуються в рамках трудових відносин або цивільно-правових договорів;

- оплата (повна чи часткова) організацією за свого співробітника товарів (робіт, послуг);

- виплати та винагороди у вигляді товарів (робіт, послуг);

- Компенсаційні виплати за невикористану відпустку (як пов'язані, так і не пов'язані зі звільненням).

Цивільно-правові договори

На виплати громадянам за виконання робіт за цивільно-правовими договорами внески на страхування від нещасних випадків та профзахворювань нараховуйте, лише якщо такий обов'язок організації передбачено у договорі* (

У нас в організації у 3 кварталі 2017 року було укладено договір підряду. Ми нарахували на суму за договором підряду страхові внески до ПФР, ФОМС та ФСС від н/с. Як правильно відобразити нарахування за договором підряду до ФСС? Адже внески цього фонду не нараховуються. Чи потрібно включати в загальну базу для нарахування до ФСС, а потім ставити в неоподатковувані суми або взагалі виключити з нарахування суму за договором підряду?

Відповідає Ваш персональний експерт

У рядку 1 таблиці 1 розрахунку 4-ФСС відображають лише ті виплати, які визнаються об'єктом оподаткування згідно зі ст.20.1 Закону від 24.07.1998 №125-ФЗ. До них у т.ч. відносяться і виплати за договорами підряду, якщо за умовами договору замовник має сплачувати страхові внески на травматизм. В іншому випадку виплати за договорами ДПГ не визнаються об'єктом оподаткування внесками на травматизм і не включаються до показників рядка 1 і 2 таблиці 1 розрахунку 4-ФСС.

Т.о. якщо у договорі не прописано обов'язок компанії зі сплати внесків на травматизм за цим договором ДПГ, то не включайте винагороду до 4-ФСС ні у рядок 1, ні у рядок 2 таблиці 1.

Як врахувати винагороду громадянинові з ДПД

Страхові внески

Незалежно від того, яку систему оподаткування застосовує організація, з винагород людям за певними цивільно-правовими договорами потрібно нарахувати внески на обов'язкове пенсійне (медичне) страхування (). До таких договорів належать цивільно-правові договори виконання робіт (надання послуг), виконання авторського замовлення, передачу авторських прав, надання прав використання творів. За іншими цивільно-правовими договорами (наприклад, за договором оренди) не потрібно нараховувати страхові внески. Докладніше про це див. Внески на обов'язкове соціальне страхування не нараховуйте ().

А ось компенсація фактичних витрат фізособи, пов'язаних із виконанням робіт чи наданням послуг за договорами цивільно-правового характеру, страховими внесками не оподатковується взагалі. Про це йдеться в пункті 1 статті 422 Податкового кодексу РФ. Природно, витрати, що компенсуються, повинні бути підтверджені документально. Такі роз'яснення у .

Внески на страхування від нещасних випадків та профзахворювань необхідно нарахувати, лише якщо обов'язок організації сплачувати їх передбачено цивільно-правовим договором ( , Закону від 24 липня 1998 р. № 125–ФЗ).

Як скласти та здати розрахунок за формою 4-ФСС