Πληρωμές βάσει της συμφωνίας GPC σε 4 fss. Τι είναι η αστική σύμβαση: υπόκειται σε φόρους και ασφάλιστρα;

Η πληρωμή φόρων και ασφαλίστρων στο πλαίσιο αστικών συμβάσεων το 2019 διαφέρει θεμελιωδώς από παρόμοιες πληρωμές από το εισόδημα των εργαζομένων πλήρους απασχόλησης. Ελέγξτε τι φόροι και τέλη επιβάλλονται σε μια σύμβαση συμβίωσης με ιδιώτη φέτος.

Τι είναι η αστική σύμβαση: υπόκειται σε φόρους και ασφάλιστρα;

Η γνώση των αποχρώσεων σχετικά με την επιβολή φόρων και τελών σε μια σύμβαση αστικής εταιρικής σχέσης θα επιτρέψει στην εταιρεία να υπολογίσει τα οφέλη της και να αποφασίσει ποια συμφωνία με ένα άτομο είναι καλύτερο να συνάψει.

Τι είναι μια συμφωνία GPC

Η ουσία μιας αστικής σύμβασης (CLA) με ένα άτομο είναι ότι συνάπτεται όταν είναι απαραίτητο να εκτελεστεί συγκεκριμένη εργασία. Ο πελάτης πληρώνει το εισόδημα του φυσικού μόνο αφού ο εκτελεστής έχει παραδώσει τα αποτελέσματα της εργασίας και ο πελάτης τα έχει αποδεχθεί (Ρήτρα 1, άρθρο 702 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας). Τα μέρη μπορούν επίσης να προβλέπουν προκαταβολή βάσει της σύμβασης, αλλά η τελική πληρωμή πραγματοποιείται με την ολοκλήρωση.

Μόλις ολοκληρωθούν οι εργασίες βάσει της σύμβασης, παύουν οι έννομες σχέσεις μεταξύ του πελάτη και του αναδόχου. Αυτή είναι μια εργασία εφάπαξ και ο ανάδοχος στο πλαίσιο μιας τέτοιας συμφωνίας εμπλέκεται στην εκτέλεση μιας τέτοιας εργασίας μία φορά. Ένας υπάλληλος που εργάζεται με αστική σύμβαση δεν είναι υπάλληλος πλήρους απασχόλησης.

Η αστική σύμβαση με ένα άτομο ρυθμίζεται από τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας και όχι από τον Εργατικό Κώδικα.

Φορολογία της συμφωνίας GPC το 2019

Τα χαρακτηριστικά μιας σύμβασης αστικού δικαίου έχουν επίσης ως αποτέλεσμα τις διαφορές της από μια σύμβαση εργασίας ως προς τη φορολογία και την πληρωμή των ασφαλίστρων. Σύμφωνα με τη συμφωνία GPC, η εταιρεία πρέπει να πληρώσει φόρους και τέλη, αφού ο ιδιώτης λαμβάνει εισόδημα. Αλλά δεν πληρώνει όλες τις εισφορές.

Ακολουθεί μια λίστα με τους φόρους και τις εισφορές που πληρώνει μια εταιρεία στο πλαίσιο των συμφωνιών GPC το 2019:

Αλλά δεν είναι τόσο απλό. Πρώτον, ο φόρος εισοδήματος φυσικών προσώπων και οι εισφορές το 2019 καταβάλλονται μόνο βάσει συμφωνιών που έχουν συναφθεί με άτομο που διαμένει στη Ρωσική Ομοσπονδία. Οι συμφωνίες με μεμονωμένους επιχειρηματίες δεν υπόκεινται σε φορολογία (άρθρο 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Δεύτερον, υπάρχουν εξαιρέσεις μεταξύ ατόμων, τις οποίες θα συζητήσουμε περαιτέρω.

Πρόσεχε! Κατά τη διάρκεια των ελέγχων, οι εφοριακοί προσπαθούν να επαναχαρακτηρίσουν τη σύμβαση GPC ως σύμβαση εργασίας και να χρεώσουν πρόσθετους φόρους και ασφάλιστρα. Η "Russian Tax Courier" έχει συντάξει ένα φύλλο εξαπάτησης: " Πώς να συντάξετε μια σύμβαση για να μην μπορούν οι εφορίες να βρουν λάθος".

Παρακάτω μπορείτε να δείτε ένα δείγμα τυπικής σύμβασης αστικού δικαίου του 2019.

Ασφάλιστρα βάσει συμφωνιών GPC το 2019

Ας ρίξουμε τώρα μια πιο προσεκτική ματιά σε ποια ταμεία καταβάλλει η εταιρεία ασφάλιστρα στο πλαίσιο μιας αστικής σύμβασης με ένα άτομο. Δεν προβλέπεται κάθε συμφωνία GPC για την καταβολή εισφορών. Για να γίνει πιο κατανοητό, δείτε τον πίνακα, ο οποίος περιέχει όλες τις περιπτώσεις σύναψης αυτού του τύπου συμφωνίας.

|

Λόγος υπογραφής της ΣΔΣ από τα μέρη |

Καταβάλλονται τέλη; |

|---|---|

|

Συμφωνία για οποιαδήποτε εργασία ή υπηρεσία |

Καταβλήθηκε και η φορολογική βάση μειώνεται κατά το ποσό των δαπανών που πραγματοποίησε ο ανάδοχος (εφόσον υπάρχουν αποδεικτικά στοιχεία) |

|

Μεταβίβαση δικαιωμάτων σε λογοτεχνικά, μουσικά, καλλιτεχνικά ή επιστημονικά έργα |

|

|

αδειοδότηση-έκδοση |

|

|

Συμφωνία μεταβίβασης δικαιωμάτων ιδιοκτησίας ή ιδιοκτησίας |

Απληρωτος |

|

Συμβάσεις φοιτητών |

|

|

Συμφωνία με συμμετέχοντες και διοργανωτές του Παγκοσμίου Κυπέλλου FIFA 2018 |

Όταν πληρώνετε ασφάλιστρα βάσει αστικών συμβάσεων το 2019, είναι σημαντικό να λάβετε υπόψη ποιο είναι το άτομο με το οποίο υπογράφετε τη συμφωνία. Δεν πληρώνονται στον προϋπολογισμό τα εισοδήματα κάθε φυσικού.

Πριν πληρώσετε τα ασφάλιστρα στον φόρο και στο Ταμείο Κοινωνικών Ασφαλίσεων, παρακολουθήστε βιντεοδιαλέξεις στην Ανώτατη Φορολογική Ακαδημία.

Όταν ένας λογιστής υπολογίζει τις εισφορές στην υποχρεωτική συνταξιοδοτική ασφάλιση και την υποχρεωτική ιατρική ασφάλιση

Οι εισφορές σε συνταξιοδοτική παροχή στο Ταμείο Συντάξεων και η υποχρεωτική ασφάλιση υγείας καθίστανται δεδουλευμένες εάν ο εκτελεστής:

Όταν ένας λογιστής ΔΕΝ χρεώνει εισφορές για υποχρεωτική συνταξιοδοτική ασφάλιση και υποχρεωτική ασφάλιση υγείας

Οι εισφορές σε συνταξιοδοτική παροχή στο Ταμείο Συντάξεων και η υποχρεωτική ασφάλιση υγείας δεν καθίστανται δεδουλευμένες εάν ο εκτελεστής:

Προσφορά

Τα ασφάλιστρα επί του εισοδήματος βάσει συμβάσεων GPC καταβάλλονται με τις τιμές που εφαρμόζει ο πελάτης στους εργαζομένους του με πλήρη απασχόληση. Σε κανονική λειτουργία αυτό είναι:

Εάν προβλέπεται διαφορετικά, αυτό ισχύει διαφορετικά για τη ΣΔΣ.

Βάση

Η φορολογική βάση δύναται να μειωθεί εάν ο ανάδοχος προέβη σε δαπάνες που επιβεβαιώνονται από σχετικά έγγραφα (επιταγές, καταστάσεις, αποδείξεις, εισιτήρια κ.λπ.)

Πληρωμές βάσει συμβάσεων αστικού δικαίου εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων

Ιδιαίτερα άξιες αναφοράς είναι οι εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων (για τραυματισμούς). Ο εργοδότης δεν υποχρεούται να καταβάλει τις εισφορές αυτές, εκτός αν ορίζεται διαφορετικά από τους όρους της σύμβασης. Για παράδειγμα, εάν προσλάβετε μια ομάδα κατασκευαστών και συνάψετε μια αστική σύμβαση μαζί τους για ένα συγκεκριμένο είδος εργασίας, τότε είναι πολύ πιθανό να εμφανιστεί μια ρήτρα για την πληρωμή εισφορών για τραυματισμούς. Και αν μια τέτοια ρήτρα διαγραφεί, τότε η εταιρεία κάνει πληρωμές και στο Ταμείο Κοινωνικών Ασφαλίσεων.

Εισφορές κοινωνικής ασφάλισης

Οι εισφορές για υποχρεωτική κοινωνική ασφάλιση για προσωρινή αναπηρία και μητρότητα, όπως γράψαμε παραπάνω, δεν χρειάζεται να χρεωθούν (ρήτρα 2, μέρος 3, άρθρο 9 του νόμου αριθ. 212-FZ).

Φόροι από αστική σύμβαση το 2019

Το 2019 καταβάλλεται μόνο ένας φόρος βάσει αστικής σύμβασης - φόρος εισοδήματος φυσικών προσώπων. Εφόσον ο καλλιτέχνης σας λαμβάνει εισόδημα για την εργασία του, αυτό το εισόδημα υπόκειται σε φορολογία.

Ταυτόχρονα, καταβάλλοντας αμοιβή βάσει αστικής σύμβασης με φυσικό πρόσωπο, η εταιρεία γίνεται φορολογικός πράκτορας για το φόρο εισοδήματος φυσικών προσώπων.

Σπουδαίος!Για μια αστική σύμβαση, πληρώνετε φόρο εισοδήματος φυσικών προσώπων μόνο εάν ο ανάδοχός σας δεν είναι μεμονωμένος επιχειρηματίας (άρθρο 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ταυτόχρονα, λάβετε υπόψη ότι το κείμενο της συμφωνίας GPC με τον μεμονωμένο επιχειρηματία ενδέχεται να μην προσδιορίζει ποιος είναι υποχρεωμένος να πληρώσει φόρο εισοδήματος φυσικών προσώπων (επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 03/09/2016 αρ. 03 -04-05/12891).

Η εταιρεία πληρώνει φόρο για φυσικά πρόσωπα μόνο εάν δεν είναι μεμονωμένοι επιχειρηματίες. Δείτε πώς να υπολογίσετε τον φόρο:

Άτομο – κάτοικος Ρωσικής Ομοσπονδίας

Στην πρώτη περίπτωση, οι επαγγελματικές κρατήσεις πρέπει να αφαιρεθούν από το ποσό της αμοιβής. Ένας υπάλληλος μπορεί να τα λάβει κατόπιν αίτησης (ρήτρες 2, 3 του άρθρου 221 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ιδιώτης - μη κάτοικος της Ρωσικής Ομοσπονδίας

Και αν ο φυσικός δεν είναι κάτοικος της Ρωσικής Ομοσπονδίας, ο λογιστής πολλαπλασιάζει τον συντελεστή φόρου εισοδήματος φυσικών προσώπων 30% με το ποσό του εισοδήματος. Ο φόρος από την προκαταβολή πρέπει να παρακρατηθεί την επόμενη ημέρα μετά τη μεταφορά της προπληρωμής και στο τέλος του έτους, πρέπει να υποβάλετε στην Ομοσπονδιακή Φορολογική Υπηρεσία ένα πιστοποιητικό 2-NDFL με όλα τα εισοδήματα που καταβλήθηκαν και τον υπολογιζόμενο φόρο (ρήτρες 1, 2 του άρθρου 230 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Όλοι οι οργανισμοί και οι επιχειρηματίες που καταβάλλουν στους πολίτες αποδοχές που υπόκεινται σε εισφορές για υποχρεωτική κοινωνική ασφάλιση πρέπει να υποβάλλουν υπολογισμούς στο έντυπο 4-FSS (ρήτρα 1, μέρος 1, άρθρο 5, ρήτρα 2, μέρος 9, άρθρο 15 του νόμου της 24ης Ιουλίου 2009 . Νο. 212-FZ).

Κατάσταση: Είναι απαραίτητο να υποβάλετε το Έντυπο 4-FSS εάν ένας οργανισμός (επιχειρηματίας) συγκεντρώνει πληρωμές σε υπαλλήλους μόνο στο πλαίσιο αστικών συμβάσεων;

Οι οργανισμοί υποβάλλουν υπολογισμούς χρησιμοποιώντας το Έντυπο 4-FSS σε κάθε περίπτωση. Οι επιχειρηματίες πρέπει να υποβάλλουν υπολογισμούς μόνο εάν υπολογίζουν εισφορές από πληρωμές βάσει αστικών συμβάσεων.

Όλοι οι ασφαλιστές πρέπει να υποβάλουν υπολογισμούς στο έντυπο 4-FSS (ρήτρα 1, μέρος 1, άρθρο 5, ρήτρα 2, μέρος 9, άρθρο 15 του νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ). Επομένως, για να απαντήσετε στο ερώτημα εάν είναι απαραίτητο να υποβάλετε έναν υπολογισμό ή όχι, πρέπει να υπολογίσετε πότε ένας οργανισμός ή ένας επιχειρηματίας αναγνωρίζεται ως ασφαλιστής;

Οργανώσεις

Οι οργανισμοί είναι ασφαλιστές σε κάθε περίπτωση - είναι εγγεγραμμένοι στο Ομοσπονδιακό Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας, ανεξάρτητα από τη φύση των συμβάσεων που συνάπτονται με τους υπαλλήλους (υποπαράγραφος 1, μέρος 1, άρθρο 2.3 του νόμου της 29ης Δεκεμβρίου 2006 αριθ. 255- FZ). Επομένως, οι οργανισμοί πρέπει να υποβάλλουν υπολογισμούς χρησιμοποιώντας το Έντυπο 4-FSS. Ακόμη και αν κατά την περίοδο αναφοράς (υπολογισμού) δεν κατέβαλαν εισόδημα στους υπαλλήλους που υπόκεινται σε εισφορές κοινωνικής ασφάλισης ή ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών.

επιχειρηματίες

Οι επιχειρηματίες γίνονται ασφαλισμένοι όταν συνάπτουν σύμβαση με έναν εργαζόμενο:

- σύμβαση εργασίας;

- μια σύμβαση αστικού δικαίου, η οποία αναφέρει ότι οι πληρωμές στο πλαίσιο αυτής της συμφωνίας θα συγκεντρώνουν εισφορές για ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών.

Αυτό προκύπτει από τις διατάξεις της υποπαραγράφου 3 του μέρους 1 του άρθρου 2.3 του νόμου της 29ης Δεκεμβρίου 2006 αριθ. 255-FZ, μέρος 1 του άρθρου 5, μέρος 1 του άρθρου 20.1 του νόμου της 24ης Ιουλίου 1998 αριθ. -ΦΖ.

Έτσι, στην υπό εξέταση περίπτωση, ένας επιχειρηματίας πρέπει να υποβάλει Έντυπο 4-FSS μόνο εάν οι συναφθείσες συμβάσεις αστικού δικαίου περιέχουν όρο για τον υπολογισμό των ασφαλίστρων. Εάν δεν υπάρχει τέτοια προϋπόθεση, ο επιχειρηματίας δεν απαιτείται να υποβάλει υπολογισμούς στο Έντυπο 4-FSS.

Εισφορές σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα

Οι πληρωμές βάσει συμβάσεων αστικού δικαίου δεν υπόκεινται σε εισφορές σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (υποπαράγραφος 2, μέρος 3, άρθρο 9 του νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ). Ωστόσο, σύμφωνα με τη γραμμή 1 του πίνακα 3 του τμήματος I του υπολογισμού, οι πληρωμές αυτές πρέπει να αναφέρονται ως μέρος των συνολικών πληρωμών.

Αυτό εξηγείται από το γεγονός ότι η γραμμή 1 του πίνακα 3 αντικατοπτρίζει όλες τις πληρωμές που συγκεντρώθηκαν σύμφωνα με το άρθρο 7 του νόμου αριθ. με ημερομηνία 26 Φεβρουαρίου 2015 Αρ. 59) . Και αυτό το άρθρο λέει ότι οι πληρωμές βάσει αστικών συμβάσεων για την εκτέλεση εργασιών (παροχή υπηρεσιών) και βάσει συμβάσεων πνευματικών δικαιωμάτων υπόκεινται σε ασφάλιστρα.

Αυτό σημαίνει ότι το ποσό των πληρωμών στο πλαίσιο τέτοιων συμφωνιών πρέπει να αντικατοπτρίζεται στη γραμμή 1 του Πίνακα 3 της Ενότητας I του Εντύπου 4-FSS. Οι πληρωμές βάσει αστικών συμβάσεων, το αντικείμενο των οποίων είναι η μεταβίβαση περιουσίας σε κυριότητα ή χρήση, δεν υπόκεινται σε εισφορές (Μέρος 3, άρθρο 7 του νόμου αριθ. 212-FZ της 24ης Ιουλίου 2009). Επομένως, δεν χρειάζεται να τα συμπεριλάβετε στον υπολογισμό.

Στη γραμμή 2 του πίνακα 3, υποδεικνύουμε το ποσό των πληρωμών που δεν υπόκεινται σε εισφορές σύμφωνα με το άρθρο 9 του νόμου αριθ. Ρωσία με ημερομηνία 26 Φεβρουαρίου 2015 αρ. 59). Αυτές περιλαμβάνουν πληρωμές βάσει αστικών συμβάσεων, για τις οποίες μόλις μιλήσαμε. Έτσι, η συμπλήρωση των γραμμών 1 και 2 του πίνακα 3 δεν οδηγεί σε αύξηση της βάσης υπολογισμού και δεν συνεπάγεται τον υπολογισμό των εισφορών για ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Εισφορές για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών

Οι εισφορές για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών για πληρωμές βάσει πολιτικών συμβάσεων πρέπει να καθίστανται δεδουλευμένες μόνο εφόσον προβλέπεται τέτοια υποχρέωση στη σύμβαση (παράγραφος 4 του άρθρου 5, μέρος 1 του άρθρου 20.1 του νόμου της 24ης Ιουλίου 1998 αριθ. 125 -FZ).

Οι πληρωμές στο πλαίσιο αστικών συμβάσεων, οι οποίες υπόκεινται σε εισφορές για ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών, αναφέρονται ως μέρος των συνολικών πληρωμών στον Πίνακα 6 του Τμήματος II του υπολογισμού (άρθροι 24.1 και 24.2 της Διαδικασίας που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Κοινωνικής Ασφαλιστικό Ταμείο της Ρωσίας με ημερομηνία 26 Φεβρουαρίου 2015 Αρ. 59) .

Εάν δεν υπάρχει πρόβλεψη σε αστική σύμβαση ότι οι αποδοχές βάσει αυτής υπόκεινται σε εισφορές για τραυματισμούς, δεν χρειάζεται να αντικατοπτρίζονται αυτές οι αμοιβές στον Πίνακα 6. Άλλωστε, ο πίνακας δείχνει:

- πληρωμές για τις οποίες υπολογίζονται τα ασφάλιστρα (στήλες 3 και 4).

- πληρωμές για τις οποίες δεν χρεώνονται ασφάλιστρα σύμφωνα με το άρθρο 20.2 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ (παροχές, αποζημιώσεις κ.λπ.).

Αυτό αναφέρεται στις παραγράφους 24.1-24.3 της Διαδικασίας που εγκρίθηκε με εντολή του FSS της Ρωσίας με ημερομηνία 26 Φεβρουαρίου 2015 Αρ. 59.

Οι αφορολόγητες αποδοχές βάσει συμβάσεων αστικού δικαίου δεν ισχύουν ούτε για τη μία ούτε για την άλλη.

Για λόγους σαφήνειας, παρουσιάζουμε όλα τα παραπάνω σε μορφή πίνακα:

| Ποιες συμβάσεις έχουν συναφθεί | Οργάνωση | Επιχειρηματίας |

| Συνάφθηκαν συμβάσεις εργασίας και αστικού δικαίου | Απαιτείται για την υποβολή πληρωμής. Αντικατοπτρίστε τις πληρωμές στον Πίνακα 3 του υπολογισμού ως μέρος των συνολικών πληρωμών. Εάν οι πληρωμές υπόκεινται σε εισφορές ζημίας, απεικονίστε τις και στον Πίνακα 6 ως μέρος των συνολικών πληρωμών | Πρέπει να υποβάλετε πληρωμή. Αντικατοπτρίστε τις πληρωμές στον Πίνακα 3 του υπολογισμού ως μέρος των συνολικών πληρωμών. Εάν οι πληρωμές υπόκεινται σε εισφορές ζημίας, απεικονίστε τις και στον Πίνακα 6 ως μέρος των συνολικών πληρωμών |

| Έχουν συναφθεί μόνο αστικές συμβάσεις (οι συμβάσεις προβλέπουν υποχρέωση καταβολής εισφορών για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών) | Απαιτείται για την υποβολή πληρωμής. Αναφέρετε τις πληρωμές στους πίνακες 3 και 6 του υπολογισμού ως μέρος των συνολικών πληρωμών | Πρέπει να υποβάλετε πληρωμή. Αναφέρετε τις πληρωμές στους πίνακες 3 και 6 του υπολογισμού ως μέρος των συνολικών πληρωμών |

| Έχουν συναφθεί μόνο αστικές συμβάσεις (οι συμβάσεις δεν περιέχουν διατάξεις για την καταβολή εισφορών για ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών) | Απαιτείται για την υποβολή πληρωμής. Αντικατοπτρίστε τις πληρωμές μόνο στον πίνακα 3 του υπολογισμού | Δεν χρειάζεται να υποβάλετε υπολογισμό |

Πού να υποβάλετε την πληρωμή

Εάν ο οργανισμός δεν διαθέτει ξεχωριστά τμήματα, υποβάλετε τον υπολογισμό στο εδαφικό υποκατάστημα του FSS της Ρωσίας στην τοποθεσία του (Μέρος 9, άρθρο 15 του νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ). Δηλαδή στον τόπο εγγραφής του οργανισμού.

Εάν ο οργανισμός έχει ξεχωριστά τμήματα, τότε το Έντυπο 4-FSS πρέπει να υποβληθεί με την ακόλουθη σειρά.

Υποβάλετε τον υπολογισμό στο εδαφικό υποκατάστημα του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας στην τοποθεσία του χωριστού τμήματος, μόνο εάν ένα τέτοιο τμήμα έχει δικό του ισολογισμό, τρεχούμενο (προσωπικό) λογαριασμό και καταβάλλει ανεξάρτητα μισθούς στους υπαλλήλους. Σε αυτήν την περίπτωση, στη φόρμα 4-FSS, υποδείξτε τη διεύθυνση και το σημείο ελέγχου της ξεχωριστής μονάδας.

Όταν οι παραπάνω προϋποθέσεις ή τουλάχιστον μία από αυτές δεν πληρούνται, συμπεριλάβετε όλους τους δείκτες για μια τέτοια διαίρεση στον υπολογισμό για την έδρα του οργανισμού και υποβάλετέ τον στην τοποθεσία του. Κάντε το ίδιο εάν το ξεχωριστό τμήμα βρίσκεται στο εξωτερικό.

Αυτό προκύπτει από τις διατάξεις των μερών 11, 14 του άρθρου 15 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ και της παραγράφου 5.9 της Διαδικασίας που εγκρίθηκε με Διάταγμα του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 αρ.

Πότε να το πάρετε

Οι υπολογισμοί στο Έντυπο 4-FSS πρέπει να υποβάλλονται στο τέλος κάθε περιόδου αναφοράς. Υπάρχουν τέσσερις τέτοιες περίοδοι: το πρώτο τρίμηνο, έξι μήνες, εννέα μήνες και ένα έτος (άρθρο 10 του νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ).

Στα χαρτιά, πρέπει να υποβληθούν το αργότερο την 20ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς. Σε ηλεκτρονική μορφή - το αργότερο την 25η ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς. Αυτό αναφέρεται στην παράγραφο 2 του μέρους 9 του άρθρου 15 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ και στην παράγραφο 1 του άρθρου 24 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ.

Εάν η τελευταία ημέρα κατά την οποία πρέπει να υποβάλετε έναν υπολογισμό είναι Σαββατοκύριακο, τότε πρέπει να υποβάλετε έκθεση την πρώτη εργάσιμη ημέρα (Μέρος 7, άρθρο 4 του νόμου αριθ. 212-FZ της 24ης Ιουλίου 2009).

Έτσι, το 2016 θα πρέπει να υποβληθούν οι υπολογισμοί:

- για το 2015 - το αργότερο στις 20 Ιανουαρίου σε έντυπη μορφή και το αργότερο στις 25 Ιανουαρίου σε ηλεκτρονική μορφή.

- για το πρώτο τρίμηνο του 2016 - το αργότερο στις 20 Απριλίου σε χαρτί και το αργότερο στις 25 Απριλίου σε ηλεκτρονική μορφή.

- για το πρώτο εξάμηνο του 2016 - το αργότερο στις 20 Ιουλίου σε χαρτί και το αργότερο στις 25 Ιουλίου σε ηλεκτρονική μορφή.

- για εννέα μήνες του 2016 - το αργότερο στις 20 Οκτωβρίου σε έντυπη μορφή και το αργότερο στις 25 Οκτωβρίου σε ηλεκτρονική μορφή.

- για το 2016 - το αργότερο έως τις 20 Ιανουαρίου 2017 σε έντυπη μορφή και το αργότερο έως τις 25 Ιανουαρίου 2017 σε ηλεκτρονική μορφή.

Πότε να υποβάλετε διακανονισμό κατά την εκκαθάριση

Όταν ένας οργανισμός βρίσκεται στο στάδιο της εκκαθάρισης, ο υπολογισμός πρέπει να υποβάλλεται με ειδικό τρόπο. Στην περίπτωση αυτή, η απόφαση για εκκαθάριση μπορεί να ληφθεί είτε στο μέσο της περιόδου τιμολόγησης, δηλαδή ενός έτους, είτε στο τέλος αυτής. Στην τελευταία περίπτωση, το Έντυπο 4-FSS πρέπει να υποβληθεί με τον γενικό τρόπο.

Εάν ο οργανισμός υποβάλει αίτηση εκκαθάρισης στην εφορία πριν από το τέλος του τρέχοντος έτους, πριν το κάνετε αυτό, πρέπει να υποβάλετε έναν υπολογισμό σύμφωνα με το Έντυπο 4-FSS. Θα αντικατοπτρίζει τα δεδομένα για την περίοδο από την αρχή του έτους έως την ημέρα υποβολής της αναφοράς στο υποκατάστημα FSS της Ρωσίας. Το ποσό των εισφορών σύμφωνα με τον υποβληθέντα υπολογισμό θα πρέπει να μεταφερθεί στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας εντός 15 ημερολογιακών ημερών από την επόμενη ημέρα από την ημερομηνία υποβολής των εκθέσεων.

Για παράδειγμα, εάν ένας οργανισμός σκοπεύει να υποβάλει αίτηση εκκαθάρισης στις 18 Νοεμβρίου 2016, το Έντυπο 4-FSS πρέπει να υποβληθεί το αργότερο στις 17 Νοεμβρίου. Ο παρουσιαζόμενος υπολογισμός πρέπει να αντικατοπτρίζει δεδομένα για την περίοδο από 1 Ιανουαρίου έως 17 Νοεμβρίου 2016 συμπεριλαμβανομένων. Κατά την περίοδο από 18 Νοεμβρίου έως και 2 Δεκεμβρίου 2016, ο οργανισμός πρέπει να μεταφέρει τα ασφάλιστρα που αναφέρονται για πληρωμή στον υποβαλλόμενο υπολογισμό.

Αυτή η διαδικασία απορρέει από τις διατάξεις του Μέρους 15 του Άρθρου 15 του Νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ.

Ποιες είναι οι συνέπειες της καθυστερημένης υποβολής πληρωμής;

Αν δεν υποβάλει έγκαιρα έκθεση, ο οργανισμός κινδυνεύει να επιβληθεί πρόστιμο για δύο λόγους ταυτόχρονα: βάσει του άρθρου 46 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ και βάσει του άρθρου 19 του νόμου της 24ης Ιουλίου 1998 αριθ. -ΦΖ. Και όλα αυτά επειδή ο υπολογισμός σύμφωνα με το Έντυπο 4-FSS συνδυάζει δύο τύπους αναφοράς: ασφάλιση για προσωρινή αναπηρία και σε σχέση με τη μητρότητα, καθώς και ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών. Δηλαδή, θα πρέπει να πληρώσετε δύο μέρη του προστίμου. Τέτοιες διευκρινίσεις δίνονται σε επιστολές του FSS της Ρωσίας με ημερομηνία 23 Αυγούστου 2011 No. 14-03-11/08-9440 και ημερομηνία 22 Μαρτίου 2010 No. 02-03-10/08-2328.

Το ύψος του προστίμου για κάθε λόγο ανέρχεται στο 5 τοις εκατό του ποσού των εισφορών που οφείλονται στον προϋπολογισμό για τους τελευταίους τρεις μήνες της περιόδου αναφοράς (διακανονισμού). Αυτό το πρόστιμο θα πρέπει να καταβάλλεται για κάθε πλήρη ή μερικό μήνα καθυστέρησης. Στην περίπτωση αυτή, το συνολικό ποσό του προστίμου για όλο το διάστημα της καθυστέρησης δεν μπορεί να υπερβαίνει το 30 τοις εκατό του ποσού των εισφορών σύμφωνα με τον υπολογισμό. Και το ελάχιστο πρόστιμο είναι 1000 ρούβλια.

Για παράδειγμα, ένας οργανισμός υπέβαλε έναν έντυπο υπολογισμό για το εννεάμηνο του 2016 στις 31 Οκτωβρίου 2016. Σύμφωνα με τον υπολογισμό, οι εισφορές έχουν συγκεντρωθεί για τους τελευταίους τρεις μήνες: για τον Ιούλιο - 40.000 ρούβλια, για τον Αύγουστο - 32.000 ρούβλια, για τον Σεπτέμβριο - 40.000 ρούβλια. Η προθεσμία υποβολής του υπολογισμού έληξε στις 20 Οκτωβρίου 2016. Το ποσό του προστίμου για κάθε λόγο ήταν 5.600 ρούβλια. (5% × (40.000 τρίψιμο + 32.000 τρίψιμο. + 40.000 τρίψιμο.) × 1 μήνα). Το συνολικό ποσό των προστίμων θα είναι 11.200 ρούβλια. (5600 RUR × 2).

Αυτή η διαδικασία προβλέπεται από τις διατάξεις του Μέρους 1 του άρθρου 46 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ, παράγραφος 6 του άρθρου 19 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ.

Προσοχή:Κατά τον υπολογισμό του προστίμου, οι ελεγκτές μπορούν να μειώσουν το ποσό των δεδουλευμένων ασφαλίστρων με τα έξοδα που πραγματοποίησε ο οργανισμός για την υποχρεωτική κοινωνική ασφάλιση (επιστολή του Υπουργείου Εργασίας της Ρωσίας με ημερομηνία 11 Μαρτίου 2015 Αρ. 17-4/B-106).

Αλλά, σύμφωνα με το FSS της Ρωσίας, το ποσό του προστίμου πρέπει να υπολογιστεί χωρίς να λαμβάνονται υπόψη τέτοια έξοδα, δηλαδή από ολόκληρο το ποσό των ασφαλίστρων που συγκεντρώνονται σύμφωνα με τον υπολογισμό (επιστολή της 10ης Φεβρουαρίου 2012 Αρ. 15-03-11/08-1395). Επομένως, είναι πιθανό κατά τον υπολογισμό του προστίμου οι υπάλληλοι του ταμείου να λαμβάνουν υπόψη το συνολικό ποσό των δεδουλευμένων ασφαλίστρων.

Σε αυτήν την περίπτωση, ο οργανισμός μπορεί να προσφύγει στο δικαστήριο, βασιζόμενος στην παράγραφο 1 του διατάγματος της κυβέρνησης της Ρωσικής Ομοσπονδίας της 14ης Σεπτεμβρίου 2009 αρ. 731. Δεδομένου ότι το Υπουργείο Εργασίας της Ρωσίας είναι εξουσιοδοτημένο να δώσει εξηγήσεις σχετικά με την εφαρμογή του νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ.

Επιπλέον, προβλέπεται διοικητική ευθύνη για εκπρόθεσμη υποβολή των υπολογισμών για τα ασφάλιστρα. Κατόπιν αιτήματος του FSS της Ρωσίας, το δικαστήριο μπορεί να επιβάλει πρόστιμο σε στελέχη του οργανισμού (για παράδειγμα, στον διευθυντή) από 300 έως 500 ρούβλια. (Μέρος 2 του άρθρου 15.33 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Εκτός από τα πρόστιμα για παραβίαση των προθεσμιών για την υποβολή του Έντυπου 4-FSS, η εταιρεία μπορεί να επιβληθεί πρόστιμο για άρνηση υποβολής εγγράφων που επιβεβαιώνουν την ορθότητα του υπολογισμού των εισφορών και για καθυστερημένη υποβολή τέτοιων εγγράφων. Το πρόστιμο θα είναι 200 ρούβλια. για κάθε έγγραφο που δεν υποβάλλεται. Αυτό προβλέπεται στην παράγραφο 7 του άρθρου 19 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ.

Εάν για κάποιο λόγο δεν συμφωνείτε με την απόφαση της περιφερειακής υπηρεσίας του ταμείου, μπορείτε να την προσφύγετε.

Διαδικασία πλήρωσης

Οι κανόνες για τη συμπλήρωση του εντύπου 4-FSS ορίζονται στη Διαδικασία που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59. Από πολλές απόψεις συμπίπτουν με κανόνες, που ιδρύονται για φορολογική δήλωση.

Ως μέρος της φόρμας 4-FSS, πρέπει να συμπληρώσετε τη σελίδα τίτλου, τους πίνακες 1 και 3 της ενότητας I, τους πίνακες 6, 7, 10 της ενότητας II. Άλλοι πίνακες - μόνο εάν υπάρχουν δεδομένα που πρέπει να απεικονιστούν.

Αυτό προκύπτει από τις διατάξεις της παραγράφου 2 της Διαδικασίας, που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 αριθ. 59.

Συμπεριλάβετε τον αριθμό εγγραφής του ασφαλισμένου σας στο επάνω μέρος της φόρμας σε κάθε σελίδα. Πάρτε το από την ειδοποίηση που εξέδωσε το εδαφικό όργανο του FSS της Ρωσίας κατά την εγγραφή.

Στο πεδίο "Κωδικός υποταγής", υποδείξτε τον κωδικό του εδαφικού φορέα του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας στον οποίο είναι εγγεγραμμένος ο κάτοχος της ασφάλισης. Αυτός ο κωδικός αποτελείται από πέντε χαρακτήρες, οι τέσσερις πρώτοι από τους οποίους αντιστοιχούν στον κωδικό του εδαφικού φορέα του FSS της Ρωσίας. Ο πέμπτος χαρακτήρας χαρακτηρίζει τον ασφαλισμένο: οι οργανισμοί στη θέση χωριστών μονάδων αντιστοιχούν στον αριθμό 2, πολίτες - 3 (ρήτρα 20 της διαταγής του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσίας με ημερομηνία 7 Δεκεμβρίου 2009 Αρ. 959n). Ο κωδικός υπαγωγής βρίσκεται στην ειδοποίηση που εκδίδεται από το περιφερειακό υποκατάστημα του FSS της Ρωσίας κατά την εγγραφή.

Συμπληρώστε τους πίνακες του εντύπου 4-FSS, στους οποίους αντικατοπτρίζετε τους νομισματικούς δείκτες (ποσά πληρωμών, ποσά εισφορών κ.λπ.) σε ρούβλια και καπίκια. Αυτή η διαδικασία προβλέπεται από το ίδιο το έντυπο αναφοράς.

Τίτλος σελίδας

Εάν υποβάλλετε την πρώτη πληρωμή στη Φόρμα 4-FSS για την περίοδο, πληκτρολογήστε "000" στο πεδίο "Αριθμός προσαρμογής". Εάν το διευκρινίζετε, υποδείξτε τον αύξοντα αριθμό της διόρθωσης (για παράδειγμα, "001" - εάν αυτή είναι η πρώτη διευκρίνιση, "002" - για τη δεύτερη διευκρίνιση κ.λπ.)

Εάν υποβάλλετε έναν υπολογισμό με βάση τα αποτελέσματα της περιόδου (για το πρώτο τρίμηνο, εξάμηνο, εννέα μήνες και ένα έτος), συμπληρώστε μόνο τα δύο πρώτα κελιά του πεδίου «Περίοδος αναφοράς». Για παράδειγμα, εάν συμπληρώνετε έναν υπολογισμό για τους εννέα μήνες του 2016, εισαγάγετε "09" και βάλτε παύλες στα επόμενα δύο κελιά.

Εάν υποβάλλετε έναν υπολογισμό για να λάβετε αποζημίωση ασφάλισης, τότε συμπληρώστε μόνο τα δύο τελευταία κελιά. Αναφέρετε τον αριθμό των αιτημάτων για ασφαλιστική αποζημίωση: «01», «02» κ.λπ.

Αυτή η διαδικασία προβλέπεται στην παράγραφο 5.4 της Διαδικασίας που εγκρίθηκε με το Διάταγμα Νο. 59 του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015.

Στο πεδίο «Ημερολογιακό έτος», υποδείξτε το έτος για το οποίο κάνετε τον υπολογισμό.

Τοποθετήστε το γράμμα L στο πεδίο «Διακοπή δραστηριότητας» μόνο κατά την εκκαθάριση του οργανισμού ή με τον τερματισμό των δραστηριοτήτων του επιχειρηματία. Διαφορετικά, μην συμπληρώσετε αυτό το πεδίο.

Αναφέρετε το όνομα του οργανισμού σύμφωνα με το καταστατικό του. Για τους πολίτες, είναι απαραίτητο να αναγράφεται το επώνυμο, το όνομα και το πατρώνυμο (αν υπάρχει), όπως στο διαβατήριο.

ΑΦΜ και σημείο ελέγχου

Αναφέρετε τον ΑΦΜ και το KPP του οργανισμού. Μπορείτε να δείτε αυτά τα δεδομένα στην ειδοποίηση εγγραφής που εκδίδεται από την Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας κατά την εγγραφή. Για ξεχωριστή υποδιαίρεση, υποδείξτε το σημείο ελέγχου στην τοποθεσία αυτής της υποδιαίρεσης. Σε αντίθεση με τη φόρμα RSV-1, στο πεδίο "TIN", αφήστε κενά κελιά όχι πίσω από τον αριθμό, αλλά μπροστά του και γεμίστε τα με μηδενικά (άρθρο 5.8 της Διαδικασίας που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας του Φεβρουαρίου 26, 2015 Αρ. 59).

Εάν ο αντισυμβαλλόμενος είναι φυσικό πρόσωπο, τότε δείτε τον ΑΦΜ στη βεβαίωση εγγραφής του ατόμου στον τόπο κατοικίας του. Σε αυτήν την περίπτωση, βάλτε μια παύλα στο πεδίο "σημείο ελέγχου".

OGRN

Υποδείξτε τον αριθμό OGRN σύμφωνα με το πιστοποιητικό κρατικής εγγραφής. Μπορείτε επίσης να δείτε αυτόν τον κωδικό στην ειδοποίηση εγγραφής στο Rosstat. Ακριβώς όπως όταν συμπληρώνετε το πεδίο "ΑΦΜ", αφήστε κενά κελιά μπροστά και γεμίστε τα με μηδενικά.

Γράψτε τον αριθμό τηλεφώνου επικοινωνίας σας πλήρως, συμπεριλαμβανομένου του κωδικού πόλης. Αυτός μπορεί να είναι είτε σταθερός είτε κινητός. Ο αριθμός τηλεφώνου δεν πρέπει να περιέχει παρενθέσεις ή παύλες (ρήτρα 5.11 της Διαδικασίας που εγκρίθηκε με Διάταγμα του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59).

Διεύθυνση εγγραφής

Εισαγάγετε τη διεύθυνση εγγραφής σας. Για τους οργανισμούς αυτή είναι η νόμιμη διεύθυνση, για τους επιχειρηματίες - η διεύθυνση κατοικίας.

Στο πεδίο «Κωδικός ασφαλίστρου (ασφαλισμένος)» στα τρία πρώτα κελιά αναγράφεται ο κωδικός που καθορίζει την κατηγορία του αντισυμβαλλομένου. Μπορεί να προσδιοριστεί χρησιμοποιώντας το Παράρτημα Νο. 1 της Διαδικασίας που εγκρίθηκε με το Διάταγμα Αρ. Και συμπληρώστε τα δύο τελευταία κελιά του πεδίου «Κωδικός του πληρωτή ασφαλίστρων (κάτοχος του ασφαλίστρου)» σύμφωνα με το Παράρτημα Νο. 3 της Διαδικασίας που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59. Αυτό η διαδικασία προβλέπεται στο άρθρο 5.13 της Διαδικασίας που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Φεβρουαρίου 2015 Αρ. 59.

Για παράδειγμα, ένας εμπορικός οργανισμός που εφαρμόζει ένα γενικό φορολογικό σύστημα και πληρώνει εισφορές με το βασικό τιμολόγιο, στο πεδίο «Κωδικός του πληρωτή των ασφαλίστρων (ασφαλίστρια)» πρέπει να αναγράψετε «071/00/00» (επιστολή του Ομοσπονδιακή Υπηρεσία Ασφαλίσεων της Ρωσίας με ημερομηνία 1 Απριλίου 2011 Αρ. 14- 03-11/04-2866).

Για μια πλήρη λίστα κωδικών κατηγορίας πληρωτών, βλτραπέζι.

Κατάσταση: Ποιος κωδικός πληρωτή πρέπει να αναφέρεται στον υπολογισμό 4-FSS όταν συνδυάζεται το απλοποιημένο σύστημα και το σύστημα διπλωμάτων ευρεσιτεχνίας;

Ο κωδικός εξαρτάται από το είδος της δραστηριότητας του επιχειρηματία.

Γενικά, ένας επιχειρηματίας που συνδυάζει την απλοποιημένη διαδικασία και το σύστημα διπλωμάτων ευρεσιτεχνίας πρέπει να αναφέρει τον κωδικό πληρωτή «171/01/00».

Αλλά εάν ένας επιχειρηματίας έχει αποκτήσει δίπλωμα ευρεσιτεχνίας για δραστηριότητες όπως η μίσθωση ακινήτων, το λιανικό εμπόριο ή οι υπηρεσίες τροφοδοσίας, τότε όταν συνδυάζει τρόπους πρέπει να αναφέρει τον κωδικό πληρωτή "071/01/00".

Τέτοιες εξηγήσεις περιέχονται σε ορισμένους περιφερειακούς ιστότοπους του FSS της Ρωσίας. Για παράδειγμα, στις πληροφορίες του περιφερειακού κλάδου Altai του FSS της Ρωσίας με ημερομηνία 1 Απριλίου 2014.

Κατάσταση: Τι κωδικό πληρωτή πρέπει να υποδείξω στον υπολογισμό 4-FSS; Κατά την περίοδο αναφοράς, ο οργανισμός συμμετείχε στο SEZ στην Κριμαία .

Πληκτρολογήστε τον κωδικό 181.

Κατά την ημερομηνία υποβολής του υπολογισμού, ο οργανισμός είχε ήδη λάβει την ιδιότητα του συμμετέχοντος στην FEZ στην Κριμαία. Και τέτοιες εταιρείες βάζουν έναν ειδικό κωδικό στη σελίδα τίτλου - 181.

Σε αυτή την περίπτωση, η έκθεση πρέπει να εμφανίζει τους συνολικούς δείκτες των ασφαλίστρων που έχουν δεδουλευμένα σε διαφορετικούς συντελεστές.

Αριθμός εργαζομένων

Στο πεδίο «Μέσος αριθμός εργαζομένων», υποδείξτε μέσος αριθμός εργαζομένων εξαιρουμένων των γυναικών σε άδεια μητρότητας και των εργαζομένων σε γονική άδεια έως 1,5 έτος.

Στο πεδίο «από ποιες γυναίκες» αναφέρετε χωριστά πόσες ασφαλισμένες γυναίκες υπάρχουν στον οργανισμό. Μην συμπεριλάβετε γυναίκες που βρίσκονται σε άδεια μητρότητας σε αυτόν τον δείκτη.

Αυτό προκύπτει από την παράγραφο 5.14 της Διαδικασίας, που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59.

Υπογραφές στον υπολογισμό

Εάν ο υπολογισμός υπογράφεται από τον νόμιμο εκπρόσωπο (διευθυντή) του οργανισμού, στη σελίδα τίτλου στα κελιά που προβλέπονται για την υπογραφή, σημειώστε το "1" και το επώνυμο, το όνομα και το πατρώνυμο του εκπροσώπου στο ακέραιο, υπογράψτε και βάλτε την ημερομηνία της υπογραφής. Στο πεδίο Μ.Π. βάλτε σφραγίδα (αν υπάρχει). Εάν δεν υπάρχει σφραγίδα του οργανισμού, αυτό δεν μπορεί να αποτελέσει βάση για την άρνηση αποδοχής πληρωμής. Αυτό αναφέρθηκε στις πληροφορίες του FSS της Ρωσίας με ημερομηνία 10 Ιουνίου 2015.

Εάν ο υπολογισμός υπογράφεται από εξουσιοδοτημένο αντιπρόσωπο - άτομο, στη σελίδα τίτλου στα κελιά που προβλέπονται για υπογραφή, αναφέρετε το "2", το επώνυμο, το όνομα και το πατρώνυμο του εκπροσώπου πλήρως, την ημερομηνία υπογραφής, καθώς και τον τύπο του εγγράφου που επιβεβαιώνει την εξουσία του εκπροσώπου (για παράδειγμα, πληρεξούσιο).

Εάν ο υπολογισμός υπογράφεται από εξουσιοδοτημένο αντιπρόσωπο - εξειδικευμένο οργανισμό, στη σελίδα τίτλου στα κελιά που προβλέπονται για υπογραφή, αναφέρετε "2", το όνομα του εξειδικευμένου οργανισμού, το επώνυμο, το όνομα και το πατρώνυμο του επικεφαλής του (εξουσιοδοτημένο υπάλληλος) στο ακέραιο.

Εάν ο διακανονισμός υποβάλλεται από τον νόμιμο διάδοχο, βάλτε «3» στο πεδίο «Επιβεβαιώνω την ακρίβεια και την πληρότητα των πληροφοριών».

Αυτό προκύπτει από τις διατάξεις της παραγράφου 5.16 της Διαδικασίας, που εγκρίθηκε με εντολή του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59.

Αναφέρετε το επώνυμο, το όνομα και το πατρώνυμο (εάν υπάρχει) του διαχειριστή ή του ατόμου και την ημερομηνία του υπολογισμού. Η υπογραφή και η ημερομηνία πρέπει να βρίσκονται σε κάθε σελίδα του υπολογισμού.

Εάν ο υπολογισμός υποβάλλεται από εκπρόσωπο (νόμιμο διάδοχο), τότε αναφέρετε το έγγραφο που επιβεβαιώνει την εξουσία του.

Ενότητα Ι

Στην Ενότητα I, αντικατοπτρίστε δεδομένα που σχετίζονται με τους υπολογισμούς των εισφορών στην υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

Το πεδίο «Κωδικός OKVED» συμπληρώνεται μόνο από τους οργανισμούς που έχουν το δικαίωμα να εφαρμόζουν μειωμένα ασφάλιστρα σύμφωνα με τις παραγράφους 8 και 11 του μέρους 1 του άρθρου 58 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ. Αναφέρετε σε αυτό το πεδίο τον κύριο κωδικό του είδους της οικονομικής δραστηριότητας. Προσδιορίστε το χρησιμοποιώντας τον ταξινομητή OKVED.

Στον Πίνακα 1, παρέχετε πληροφορίες για τα δεδουλευμένα και πληρωμένα ασφάλιστρα, καθώς και για την κατάσταση των διακανονισμών του οργανισμού με το Ομοσπονδιακό Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας στην αρχή και στο τέλος της περιόδου αναφοράς.

Στη γραμμή 1, αντικατοπτρίστε το ποσό της οφειλής στα ασφάλιστρα που είχε ο αντισυμβαλλόμενος στην αρχή της περιόδου χρέωσης. Το ποσό πρέπει να είναι ίσο με τον δείκτη στη γραμμή 19 ενός παρόμοιου πίνακα υπολογισμού για το προηγούμενο έτος.

Στη γραμμή 2 υποδεικνύεται δεδουλευμένα ποσά ασφαλίστρων . Σε αυτήν την περίπτωση, στη γραμμή «Στην αρχή της περιόδου αναφοράς», αναφέρετε το ποσό των δεδουλευμένων ασφαλίστρων για τα τρίμηνα που προηγούνται της περιόδου αναφοράς. Για παράδειγμα, στον υπολογισμό για το πρώτο τρίμηνο, πρέπει να βάλετε μια παύλα σε αυτή τη γραμμή. Και στον υπολογισμό για το εξάμηνο - το ποσό των εισφορών που συγκεντρώθηκαν για το πρώτο τρίμηνο. Στη στήλη 3 της γραμμής 2, αναφέρετε το συνολικό ποσό των ασφαλίστρων που συγκεντρώθηκαν για την περίοδο αναφοράς. Για παράδειγμα, στους υπολογισμούς για το πρώτο τρίμηνο, αυτό θα είναι το ποσό των δεδουλευμένων εισφορών για το πρώτο τρίμηνο (ο δείκτης θα είναι ίσος με το ποσό που αναφέρεται στη γραμμή "Για τους τελευταίους τρεις μήνες της περιόδου αναφοράς"). Και στον υπολογισμό για το εξάμηνο, στη στήλη 3 της γραμμής 2, πρέπει να αναφέρετε το συνολικό ποσό των ασφαλίστρων που συγκεντρώθηκαν για το εξάμηνο (ο δείκτης θα είναι ίσος με το άθροισμα των δεικτών που αναφέρονται στις γραμμές " Στην αρχή της περιόδου αναφοράς» και «Για τους τελευταίους τρεις μήνες της περιόδου αναφοράς»).

Στη γραμμή 3, αντικατοπτρίστε το ποσό των εισφορών που συγκεντρώθηκαν με βάση τις εκθέσεις επιτόπιων επιθεωρήσεων και επιθεωρήσεων.

Η γραμμή 4 θα πρέπει να συμπληρωθεί εάν ο οργανισμός έχει ανακαλύψει υποπληρωμές για προηγούμενα έτη. Και στη γραμμή 5, αναφέρετε τα ποσά των δαπανών που το υποκατάστημα FSS της Ρωσίας δεν δέχθηκε για συμψηφισμό τα προηγούμενα χρόνια σύμφωνα με αναφορές επιτόπιων επιθεωρήσεων και επιθεωρήσεων γραφείου.

Στη γραμμή 6, εμφανίστε τα ποσά που έλαβε ο οργανισμός από το Ρωσικό Ταμείο Κοινωνικών Ασφαλίσεων για την επιστροφή εξόδων (για άδεια ασθενείας, επιδόματα μητρότητας κ.λπ.).

Στη γραμμή 7, αντικατοπτρίστε τις υπερπληρωμένες εισφορές που επέστρεψε στον οργανισμό το ρωσικό υποκατάστημα FSS.

Στη γραμμή 8, απεικονίστε τον συνολικό δείκτη. Θα το λάβετε προσθέτοντας τις σειρές 1 έως 7 αυτού του πίνακα.

Συμπληρώστε τη γραμμή 9 μόνο εάν το FSS της Ρωσίας έχει χρέος προς εσάς.

Στη γραμμή 15, αναφέρετε τα έξοδα για τους σκοπούς της υποχρεωτικής κοινωνικής ασφάλισης που έχουν πραγματοποιηθεί από την αρχή της περιόδου χρέωσης, κατανεμημένα ανά μήνα. Αυτός ο δείκτης πρέπει να αντιστοιχεί στον δείκτη στη γραμμή 15 του Πίνακα 2 του Έντυπου 4-FSS (ρήτρα 7.13 της Διαδικασίας που εγκρίθηκε με Διάταγμα του FSS της Ρωσίας της 26ης Φεβρουαρίου 2015 Αρ. 59).

Τα ποσά των ασφαλίστρων που μεταφέρθηκαν στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας θα πρέπει να αντικατοπτρίζονται στη γραμμή 16.

Στη γραμμή 17 θα πρέπει να αναφέρετε την οφειλή επί των ασφαλίστρων που έχει διαγραφεί από το ταμείο, καθώς και την οφειλή που δεν υπόκειται σε είσπραξη με δικαστική απόφαση. Δηλαδή τα ληξιπρόθεσμα που δεν έχει το δικαίωμα να εισπράξει το FSS της Ρωσίας λόγω λήξης της παραγραφής.

Στη γραμμή 18, αντικατοπτρίστε το συνολικό ποσό, προσδιορίστε το προσθέτοντας τις γραμμές 12, 15, 16 και 17.

Στη γραμμή 19, αναφέρετε το χρέος προς το Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας στο τέλος της περιόδου αναφοράς (υπολογισμού).

Κατάσταση: Πώς να αντικατοπτρίσετε τα ασφάλιστρα στο Έντυπο 4-FSS; Κατά την περίοδο αναφοράς, ο οργανισμός απέκτησε την ιδιότητα του συμμετέχοντος στην FEZ στην Κριμαία .

Αντικατοπτρίστε τους συνολικούς δείκτες των ασφαλίστρων που συγκεντρώθηκαν σε διαφορετικά ποσοστά.

Οι συμμετέχοντες της FEZ στην Κριμαία έχουν το δικαίωμα εφαρμόζουν μειωμένο τιμολόγιο από την 1η ημέρα του μήνα που έπεται του μήνα κατά τον οποίο ελήφθη η εν λόγω κατάσταση (άρθρο 58.4 του νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ). Επομένως, μέχρι τον μήνα κατά τον οποίο η εταιρεία έλαβε την ιδιότητα του συμμετέχοντος στην FEZ (συμπεριλαμβανομένου), πρέπει να καταβάλλετε εισφορές με το γενικό επιτόκιο. Και από τον επόμενο μήνα - σε ποσοστό 1,5 τοις εκατό.

Ποια είναι η προθεσμία υποβολής αναφοράς για το Έντυπο 4-FSS για το 4ο τρίμηνο του 2017 σχετικά με τις εισφορές «για τραυματισμούς»; Χρειάζεται πραγματικά να χρησιμοποιήσω τη νέα φόρμα και από πού μπορώ να τη κατεβάσω; Ποια είναι η διαδικασία για τη συμπλήρωση του υπολογισμού στις περιοχές που συμμετέχουν στο πιλοτικό έργο FSS; Ποιους κανόνες πρέπει να ακολουθείτε όταν συμπληρώνετε τον Πίνακα 2 της ετήσιας έκθεσης 4-FSS για το 2017; Πώς αντικατοπτρίζεται η επιστροφή δαπανών από το Ταμείο Κοινωνικών Ασφαλίσεων; Ακολουθεί ένα δείγμα συμπλήρωσης 4-FSS για το 4ο τρίμηνο του 2017. Μπορείτε επίσης να κατεβάσετε μια νέα φόρμα αναφοράς. Εάν έχετε οποιεσδήποτε ερωτήσεις σχετικά με τη συμπλήρωση του 4-FSS για το 2017, επικοινωνήστε μαζί μας στο.

Ποιες πληροφορίες πρέπει να χρησιμοποιήσετε για να αναφέρετε στο FSS;

Το 2018, τα τμήματα του Ταμείου Κοινωνικών Ασφαλίσεων (ΤΑΜ) θα συνεχίσουν να ελέγχουν:

- ασφάλιστρα για ασφάλιση έναντι εργατικών ατυχημάτων και επαγγελματικών ασθενειών (δηλαδή εισφορές «ζημιώσεων»).

- δαπάνες των ασφαλισμένων για λόγους κοινωνικής ασφάλισης.

Ως εκ τούτου, τα ασφάλιστρα «για τραυματισμούς» που έχουν συσσωρευθεί από τον Ιανουάριο έως τον Δεκέμβριο του 2017 πρέπει να αναφέρονται στην περιφερειακή υπηρεσία του Ταμείου Κοινωνικών Ασφαλίσεων και να υποβληθεί έκθεση για το 4ο τρίμηνο του 2017 στο Ταμείο Κοινωνικών Ασφαλίσεων.

Ποιος πρέπει να περάσει το ετήσιο 4-FSS για το 2017

Όλοι οι ασφαλιστές υποχρεούνται να υποβάλουν έναν υπολογισμό στο έντυπο 4-FSS για το 4ο τρίμηνο του 2017: οργανισμοί και μεμονωμένοι επιχειρηματίες που καταβάλλουν αμοιβές σε άτομα που υπόκεινται σε εισφορές «για τραυματισμούς» (ρήτρα 1 του άρθρου 24 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ).

Μεμονωμένοι επιχειρηματίες χωρίς υπαλλήλους που πληρώνουν ασφάλιστρα μόνο «για τον εαυτό τους». Μεμονωμένοι επιχειρηματίες χωρίς υπαλλήλους δεν χρειάζεται να υποβάλουν 4-FSS για το 4ο τρίμηνο του 2017.

Εάν, για κάποιο λόγο, από την 1η Ιανουαρίου έως τις 31 Δεκεμβρίου 2017, ο οργανισμός δεν πραγματοποίησε πληρωμές που αναγνωρίζονται ως υποκείμενες σε ασφαλιστικές εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων και δεν καταβάλλει αυτές τις εισφορές, τότε, παρόλα αυτά, υποβάλετε μηδενικό είναι απαραίτητη η ετήσια έκθεση στο 4-FSS για το έτος 2017.

Εάν ο οργανισμός δεν λειτούργησε κατά την περίοδο αναφοράς, πρέπει να υποβληθεί ακόμη ο υπολογισμός «μηδέν» για το 2017. Δεν υπάρχουν εξαιρέσεις για τέτοιες περιπτώσεις στην ισχύουσα νομοθεσία. Στον υπολογισμό "μηδέν" χρησιμοποιώντας τη Φόρμα 4-FSS, συμπληρώστε μόνο τη σελίδα τίτλου και τους πίνακες 1, 2, 5.

Προθεσμία υποβολής 4-FSS για το 4ο τρίμηνο του 2017

Οι αντισυμβαλλόμενοι υποβάλλουν υπολογισμούς 4-FSS στον εδαφικό φορέα του FSS της Ρωσικής Ομοσπονδίας στον τόπο εγγραφής τους εντός των ακόλουθων προθεσμιών:

- το αργότερο την 25η ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς, εάν η αναφορά αποστέλλεται ηλεκτρονικά·

- το αργότερο την 20ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς, εάν το 4-FSS υποβληθεί «στα χαρτιά».

Υπάρχουν συνολικά 4 περίοδοι αναφοράς:

- I τρίμηνο?

- μισός χρόνος;

- εννέα μήνες?

Έτσι, η προθεσμία υποβολής 4-FSS για το 4ο τρίμηνο 2017 είναι το αργότερο έως τις 22 Ιανουαρίου 2018 «σε χαρτί» και το αργότερο έως τις 25 Ιανουαρίου 2018 – σε ηλεκτρονική μορφή.

Τι πρέπει να ελέγξετε πριν περάσετε το 4-FSS για το 2017

Σε ηλεκτρονική μορφή, ο υπολογισμός μπορεί να υποβληθεί στο τμήμα FSS της Ρωσίας για το 2017:

- μέσω τηλεπικοινωνιακών καναλιών (μέσω της πύλης πληρωμής 4-FSS στο Διαδίκτυο).

- σε εξωτερικά μέσα (δισκέτα, CD, μονάδα flash, κ.λπ.) με ηλεκτρονική υπογραφή.

Για να προετοιμάσετε το 4-FSS online σε ηλεκτρονική μορφή, μπορείτε να χρησιμοποιήσετε την ηλεκτρονική πύλη του FSS της Ρωσίας. Σε αυτήν την διαδικτυακή πύλη μπορείτε να συμπληρώσετε ηλεκτρονικά δωρεάν το 4-FSS και να το υποβάλετε στην Κοινωνική Ασφάλιση.

Σήμερα, στην πύλη προετοιμασίας και υποβολής ηλεκτρονικών αναφορών 4-FSS online, μπορείτε να χρησιμοποιήσετε:

- υπηρεσία για ηλεκτρονική συμπλήρωση φόρμας 4-FSS (διατίθεται σε εγγεγραμμένους χρήστες με εκτεταμένα δικαιώματα πρόσβασης). Η υπηρεσία εκτελεί μορφότυπο-λογικό έλεγχο των εισαγόμενων δεδομένων και συγκρίνει τις πληροφορίες με προηγούμενες αναφορές για προηγούμενες περιόδους. Χάρη σε αυτό, μπορείτε να περάσετε το 4-FSS για το 2017 χωρίς σφάλματα. Το ολοκληρωμένο 4-FSS μπορεί να αποθηκευτεί αμέσως στη βάση δεδομένων FSS και η αναφορά θα θεωρηθεί ότι έχει υποβληθεί.

- υπηρεσία προετοιμασίας εντύπου 4-FSS για το 4ο τρίμηνο του 2017 δωρεάν χωρίς εγγραφή. Αυτή η υπηρεσία σάς επιτρέπει να συμπληρώσετε τον υπολογισμό και να εκτελέσετε έναν αυτόματο έλεγχο ως προς τη μορφή και τον λογικό έλεγχο. Τέτοιες αναφορές δεν αποθηκεύονται στη βάση δεδομένων FSS. Ωστόσο, μπορεί να αποθηκευτεί σε μορφή XML και, εάν είναι απαραίτητο, να εκτυπωθεί. Ή το αρχείο μπορεί να αποθηκευτεί σε μια μονάδα flash, να υπογραφεί με ηλεκτρονική υπογραφή και να μεταφερθεί και να μεταφερθεί στο ταμείο. Αυτή η υπηρεσία μπορεί να αντιμετωπιστεί ως δωρεάν πρόγραμμα για τη συμπλήρωση 4-FSS για το 2017.

Μπορείτε επίσης να συμπληρώσετε και να υποβάλετε το 4-FSS για το 4ο τρίμηνο του 2017 χρησιμοποιώντας προγράμματα και ηλεκτρονικές υπηρεσίες που παρέχονται από φορείς διαχείρισης ηλεκτρονικών εγγράφων. Εκ. " ".

Σημείωση: για να περάσετε με επιτυχία το 4-FSS για το 4ο τρίμηνο του 2017, οι εργοδότες πρέπει να ελέγξουν το πιστοποιητικό κλειδιού για αναφορά στο FSS. Το πράγμα είναι. ότι από τις 15 Σεπτεμβρίου 2017, είναι σε ισχύ ένα νέο πιστοποιητικό κλειδιού επαλήθευσης υπογραφής. Το πιστοποιητικό κλειδιού πρέπει να ενημερωθεί για όσους υποβάλλουν το ηλεκτρονικό 4-FSS, καθώς και για εργοδότες από τις περιφέρειες που συμμετέχουν στο πιλοτικό πρόγραμμα FSS, οι οποίοι αποστέλλουν ηλεκτρονικά μητρώα πληροφοριών στο Ταμείο για την ανάθεση και την πληρωμή παροχών.

Εάν δεν εγκαταστήσετε νέα πιστοποιητικά, το πρόγραμμα δεν θα σας επιτρέψει να στείλετε τίποτα στο ταμείο. Εμφανίζεται ένα μήνυμα που υποδεικνύει σφάλμα ή αδυναμία αποκρυπτογράφησης του εγγράφου. Κατεβάστε τα πιο πρόσφατα κλειδιά στον ιστότοπο fss.ru στην ενότητα "Αρχή πιστοποίησης". Χρειάζεστε πιστοποιητικό δημόσιου κλειδιού για να υπογράψετε την απόδειξη. Το αρχείο ονομάζεται F4_FSS_RF_2017_qualified.cer. Η διάρκεια ισχύος του είναι ένα έτος από τις 15 Σεπτεμβρίου 2017. Στη συνέχεια, το πιστοποιητικό θα πρέπει να αλλάξει ξανά. Ενημερώστε τα κλειδιά στο πρόγραμμα εργασίας μέσω του οποίου στέλνετε αναφορές. Εάν χρησιμοποιείτε δωρεάν προγράμματα βάσης για αυτό, ακολουθήστε τις οδηγίες. Υπάρχει ένας σύνδεσμος προς αυτό στην ίδια ενότητα του ιστότοπου όπου τα πιστοποιητικά είναι: "Προτάσεις για υποβολή εκκαθαριστικών σημειώσεων σύμφωνα με το Έντυπο 4-FSS της Ρωσικής Ομοσπονδίας." Πηγή: Ιστοσελίδα FSS.

Σημειώνεται ότι από τις 15 Σεπτεμβρίου 2017 έχουν γίνει τροποποιήσεις και στην τεχνολογία αποδοχής ηλεκτρονικών πληρωμών. Οι αλλαγές αφορούν τη δομή και τις σχέσεις μορφής-λογικών του 4-FSS κατά την ηλεκτρονική υποβολή υπολογισμών με ηλεκτρονικές υπογραφές από το τρίτο τρίμηνο του 2017. Πηγή: Ιστοσελίδα FSS.

Νέο έντυπο 4-FSS το 2018 ή παλιό;

Από το 2017, χρησιμοποιείται το έντυπο 4-FSS, το οποίο εγκρίθηκε με Διάταγμα του FSS της Ρωσίας με ημερομηνία 26 Σεπτεμβρίου 2016 Αρ. 381. Το έντυπο αναφοράς 4-FSS περιλαμβάνει τους ακόλουθους πίνακες (υποχρεωτικοί και πρόσθετοι):

- Τίτλος σελίδας

- Πίνακας 1 «Υπολογισμός της βάσης για τον υπολογισμό των ασφαλίστρων».

- Πίνακας 1.1 «Πληροφορίες που απαιτούνται για τον υπολογισμό των ασφαλίστρων από τους ασφαλισμένους που καθορίζονται στην παράγραφο 2.1 του άρθρου 22 του ομοσπονδιακού νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ».

- Πίνακας 2 «Υπολογισμός της βάσης για την υποχρεωτική κοινωνική ασφάλιση κατά των εργατικών ατυχημάτων και των επαγγελματικών ασθενειών».

- Πίνακας 3 «Δαπάνες για την υποχρεωτική κοινωνική ασφάλιση κατά των εργατικών ατυχημάτων και των επαγγελματικών ασθενειών».

- Πίνακας 4 «Αριθμός θυμάτων (ασφαλισμένων) σε σχέση με ασφαλισμένα συμβάντα κατά την περίοδο αναφοράς».

- Πίνακας 5 «Πληροφορίες σχετικά με τα αποτελέσματα ειδικής αξιολόγησης των συνθηκών εργασίας (αποτελέσματα πιστοποίησης χώρων εργασίας για συνθήκες εργασίας) και υποχρεωτικών προκαταρκτικών και περιοδικών ιατρικών εξετάσεων των εργαζομένων στην αρχή του έτους».

Η σελίδα τίτλου και οι πίνακες 1, 2 και 5 πρέπει να υποβληθούν σε κάθε περίπτωση, ακόμη και αν ο λήπτης της ασφάλισης δεν είχε δεδουλευμένα για «ζημιώσεις» κατά την περίοδο αναφοράς. Τα υπόλοιπα συμπληρώνονται μόνο στις περιπτώσεις που υπάρχουν οι αντίστοιχοι δείκτες.

Τον Ιούνιο του 2017, το FSS άλλαξε τη μορφή της αναφοράς για τα δεδουλευμένα και πληρωμένα ασφάλιστρα «για τραυματισμούς» (4-FSS). Οι τροποποιήσεις έγιναν με την υπ' αριθμ. 275 διαταγή FSS ημερομηνίας 06/07/2017 Το ενημερωμένο έντυπο υπολογισμού τέθηκε σε ισχύ στις 07/09/2017. Οι αντισυμβαλλόμενοι χρησιμοποίησαν αυτήν τη φόρμα κατά τη συμπλήρωση του 4-FSS για το 3ο τρίμηνο του 2017. Εκ. " ". Η ίδια φόρμα πρέπει να χρησιμοποιείται κατά τη συμπλήρωση της αναφοράς 4-FSS για το 4ο τρίμηνο του 2017. Το 2018, αυτό το έντυπο είναι κατάλληλο για αναφορά.

Πού να στείλετε την ετήσια έκθεση

Εάν ο οργανισμός δεν έχει ξεχωριστά τμήματα, τότε το 4-FSS για το 4ο τρίμηνο του 2017 πρέπει να υποβληθεί στο εδαφικό υποκατάστημα του FSS της Ρωσίας στον τόπο εγγραφής της εταιρείας (άρθρο 1, άρθρο 24 του ομοσπονδιακού νόμου της 24ης Ιουλίου 1998 αρ. 125-FZ).

Εάν υπάρχουν ξεχωριστές μονάδες, τότε το ετήσιο έντυπο 4-FSS για το 2017 πρέπει να υποβληθεί στην τοποθεσία της ξεχωριστής μονάδας. Αλλά μόνο με την προϋπόθεση ότι η «απομόνωση» έχει δικό της τρέχοντα (προσωπικό) τραπεζικό λογαριασμό και καταβάλλει ανεξάρτητα μισθούς στους εργαζόμενους.

Διαδικασία συμπλήρωσης 4-FSS για το 4ο τρίμηνο του 2017

Στον υπολογισμό του 4-FSS για το 4ο τρίμηνο του 2017, είναι απαραίτητο να συμπληρώσετε τη σελίδα τίτλου και τους πίνακες 1, 2, 5. Πρέπει επίσης να συμπληρώσετε (ρήτρα 2 της Διαδικασίας για τη συμπλήρωση του υπολογισμού 4 - FSS):

- πίνακας 1.1 - εάν τον Ιανουάριο - Δεκέμβριο στείλατε προσωρινά εργαζομένους σε άλλο οργανισμό ή σε μεμονωμένο επιχειρηματία βάσει συμφωνίας παροχής προσωπικού.

- πίνακας 3 - εάν τον Ιανουάριο – Δεκέμβριο καταβλήθηκε ασφαλιστική κάλυψη σε ιδιώτες (για παράδειγμα, επιδόματα προσωρινής αναπηρίας λόγω εργατικού ατυχήματος).

- Πίνακας 4 - εάν υπήρξαν εργατικά ατυχήματα τον Ιανουάριο - Δεκέμβριο.

Παραδείγματα και δείγματα συμπλήρωσης του ετήσιου 4-FSS για το 2017

Πώς να συμπληρώσετε τη φόρμα 4-FSS για το 4ο τρίμηνο του 2017; Ποιοι πίνακες πρέπει να συμπεριληφθούν στον υπολογισμό; Ας δούμε ένα συγκεκριμένο παράδειγμα πλήρωσης. Ελπίζουμε ότι οι Οδηγίες για τη συμπλήρωση του 4-FSS θα σας επιτρέψουν να μεταφέρετε τα δεδομένα σας σε έναν παρόμοιο υπολογισμό του 4-FSS.

Ας υποθέσουμε ότι ο οργανισμός απασχολεί 18 άτομα και δεν υπάρχουν άτομα με αναπηρία. Τον Νοέμβριο του 2016, ο οργανισμός πραγματοποίησε ειδική αξιολόγηση των συνθηκών εργασίας, σύμφωνα με τα αποτελέσματα της οποίας:

- εντοπίστηκαν τρεις χώροι εργασίας που ταξινομήθηκαν ως επικίνδυνες συνθήκες εργασίας κατηγορίας 3.

- Δεν εντοπίστηκαν χώροι εργασίας που να ταξινομούνται ως επικίνδυνες συνθήκες εργασίας κατηγορίας 4.

Τον Δεκέμβριο του 2016, οι εργαζόμενοι που απασχολούνται σε επικίνδυνες συνθήκες εργασίας υποβλήθηκαν σε υποχρεωτικές περιοδικές ιατρικές εξετάσεις. Το ποσοστό εισφοράς για τραυματισμούς είναι 0,9%, δεν υπάρχουν εκπτώσεις ή προσαυξήσεις. Στον πίνακα παρουσιάζονται στοιχεία για παροχές εργαζομένων, δεδουλευμένες και καταβληθείσες εισφορές για τραυματισμούς.

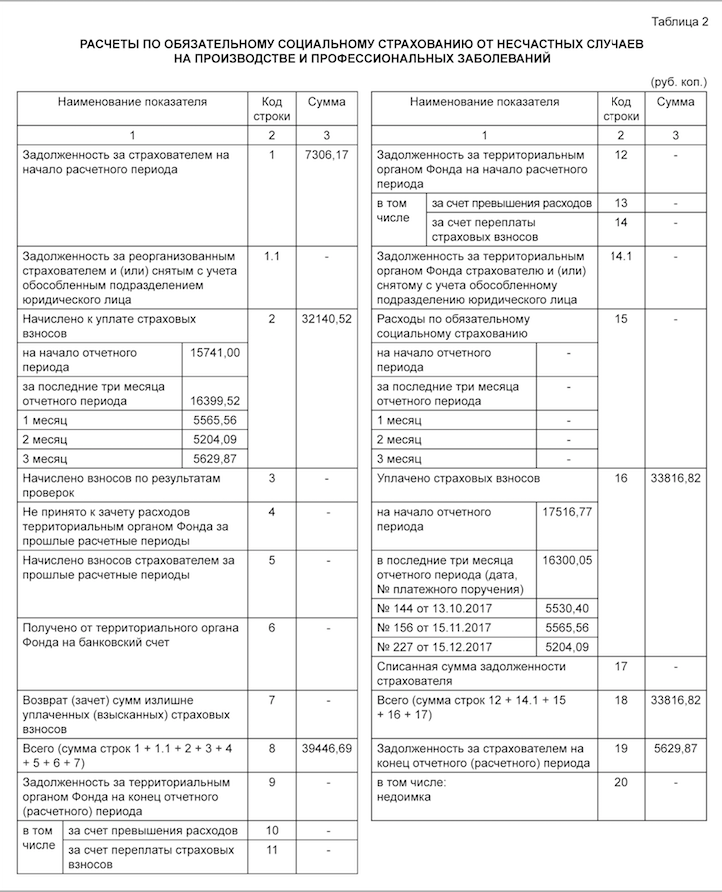

Από την 01/01/2017, το χρέος για εισφορές για τραυματισμούς που αναφέρεται στη γραμμή 19 της στήλης 3 του πίνακα 7 4-FSS για το 2016 ανήλθε σε 7.306,17 ρούβλια. Συνεισφορές για τον Σεπτέμβριο του 2017 στο ποσό των 5.530,40 RUB. καταβλήθηκε τον Οκτώβριο του 2017. Συνεισφορές για τον Δεκέμβριο του 2017 στο ποσό των 5.629,87 RUB. καταβλήθηκε τον Ιανουάριο του 2018. Ένα παράδειγμα συμπλήρωσης 4-FSS για το 4ο τρίμηνο του 2017 θα ήταν το εξής:

Πίνακας 1: Βάση ασφαλίστρων

Στον Πίνακα 1 της αναφοράς 4-FSS για το 4ο τρίμηνο του 2017 πρέπει:

- να υπολογίσει τη βάση για τον υπολογισμό των ασφαλίστρων ατυχημάτων σε δεδουλευμένη βάση από την αρχή της περιόδου τιμολόγησης και για καθέναν από τους τελευταίους τρεις μήνες της περιόδου αναφοράς (Οκτώβριος, Νοέμβριος και Δεκέμβριος 2017)·

- καθορίζει το μέγεθος του ποσοστού ασφάλισης λαμβάνοντας υπόψη την έκπτωση ή την προσαύξηση.

Ο Πίνακας 1.1 ως μέρος του εντύπου 4-FSS για το 2017 θα πρέπει να δημιουργηθεί αποκλειστικά από τους ασφαλισμένους εργοδότες που μεταφέρουν προσωρινά τους υπαλλήλους τους σε άλλους οργανισμούς ή επιχειρηματίες. Εάν ναι, τότε ο πίνακας πρέπει να αντικατοπτρίζει:

- αριθμός των διορισμένων εργαζομένων·

- πληρωμές από τις οποίες υπολογίζονται τα ασφάλιστρα για εξάμηνο, για τον Απρίλιο, τον Μάιο και τον Ιούνιο·

- πληρωμές υπέρ ατόμων με αναπηρία·

- το ποσοστό των ασφαλίστρων του παραλήπτη.

Στο παράδειγμά μας, δεν χρειάζεται να συμπληρώσετε αυτόν τον πίνακα, καθώς δεν υπήρχαν τέτοιες περιστάσεις κατά την περίοδο αναφοράς.

Πίνακας 2: Υπολογισμοί συνεισφοράς

Στον πίνακα 2 της έκθεσης 4-FSS για το 4ο τρίμηνο του 2017, πρέπει να αντικατοπτρίσετε τις ακόλουθες πληροφορίες σύμφωνα με τα λογιστικά δεδομένα (Ενότητα III της Διαδικασίας για τη συμπλήρωση του υπολογισμού 4 - FSS):

- στη γραμμή 1 – χρέος για εισφορές ασφάλισης ατυχημάτων στις αρχές του 2017·

- στις γραμμές 2 και 16 – ποσά εισφορών που έχουν δεδουλευθεί από την αρχή του 2017 και έχουν καταβληθεί για ασφάλιση ατυχημάτων («ασφάλιση τραυματισμού»)·

- στη γραμμή 12 - το χρέος του εδαφικού φορέα του FSS της Ρωσικής Ομοσπονδίας προς τον οργανισμό στις αρχές του 2017.

- στη γραμμή 15 – έξοδα ασφάλισης ατυχημάτων που πραγματοποιήθηκαν από τις αρχές του 2017·

- στη γραμμή 19 – ληξιπρόθεσμες εισφορές ασφάλισης ατυχημάτων από 31 Δεκεμβρίου 2017, συμπεριλαμβανομένων των καθυστερήσεων στη γραμμή 20·

- σε άλλες γραμμές - τα υπόλοιπα διαθέσιμα δεδομένα.

Σημειώστε ότι με Διάταγμα του FSS με ημερομηνία 06/07/2017 No. 275, προστέθηκαν στον Πίνακα 2 του Εντύπου 4 - FSS τα ακόλουθα:

- γραμμή 1.1, η οποία αντικατοπτρίζει το ποσό του χρέους του αναδιοργανωμένου ασφαλιστή και (ή) του απογεγραμμένου χωριστού τμήματος προς τον εδαφικό φορέα του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας·

- γραμμή 14.1, η οποία υποδεικνύει πληροφορίες σχετικά με το χρέος του εδαφικού φορέα του FSS της Ρωσικής Ομοσπονδίας στον αναδιοργανωμένο αντισυμβαλλόμενο και (ή) στο διαγραφέντα ξεχωριστό τμήμα.

Αυτές οι γραμμές συμπληρώνονται από ασφαλιστές-διαδόχους και οργανισμούς που περιλάμβαναν τέτοια χωριστά τμήματα.

Πότε να συμπληρώσετε τον πίνακα 4

Υποβάλετε τον Πίνακα 4 ως μέρος της έκθεσης 4-FSS για το 4ο τρίμηνο του 2017, εάν από τον Ιανουάριο έως τον Δεκέμβριο του 2017 υπήρξαν βιομηχανικά ατυχήματα ή εντοπίστηκαν επαγγελματικές ασθένειες. Ωστόσο, στο παράδειγμά μας, αυτός ο πίνακας δεν χρειάζεται να συμπληρωθεί.

Πίνακας 5: Ιατρικές Εξετάσεις και Ειδική Αξιολόγηση

Ο πίνακας 5 της ετήσιας έκθεσης 4-FSS για το 2017 πρέπει να αντικατοπτρίζει τις ακόλουθες πληροφορίες:

- σχετικά με τον συνολικό αριθμό των χώρων εργασίας που υπόκεινται σε ειδική αξιολόγηση των συνθηκών εργασίας και τα αποτελέσματα της ειδικής αξιολόγησης και εάν η περίοδος ισχύος των αποτελεσμάτων πιστοποίησης των χώρων εργασίας δεν έχει λήξει, τότε πληροφορίες που βασίζονται σε αυτήν την πιστοποίηση·

- για υποχρεωτικές προκαταρκτικές και περιοδικές ιατρικές εξετάσεις των εργαζομένων.

Μπορείτε επίσης να κατεβάσετε ένα άλλο παράδειγμα συμπλήρωσης του ετήσιου 4-FSS για το 4ο τρίμηνο του 2017 σε μορφή Excel.

Πιθανή ευθύνη

Για παράβαση της προθεσμίας υποβολής υπολογισμών 4 - FSS για το 4ο τρίμηνο 2017, καθορίζεται πρόστιμο: 5% του ποσού των ασφαλιστικών εισφορών ατυχημάτων που συγκεντρώθηκαν για πληρωμή Ιουλίου, Αυγούστου και Σεπτεμβρίου για κάθε πλήρη ή μερική μήνα καθυστέρησης. Σε αυτή την περίπτωση, το πρόστιμο δεν μπορεί να είναι μικρότερο από 1000 ρούβλια και δεν πρέπει να υπερβαίνει το 30% του καθορισμένου ποσού εισφορών (Ρήτρα 1, άρθρο 26.30 του νόμου αριθ. 125-FZ).

Επίσης, ο υπάλληλος της εταιρείας που είναι υπεύθυνος για την αναφορά (λογιστής ή διευθυντής) μπορεί να επιβληθεί πρόστιμο ύψους 300 έως 500 ρούβλια (Μέρος 2 του άρθρου 15.33 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).Αποζημίωση από το Ταμείο Κοινωνικών Ασφαλίσεων το 2018

Παρά το γεγονός ότι το 2018 οι φορολογικές αρχές ελέγχουν την πληρωμή των ασφαλίστρων, το Ταμείο Κοινωνικών Ασφαλίσεων θα συνεχίσει να ελέγχει το κόστος πληρωμής των επιδομάτων και να διαθέσει κεφάλαια για την αποζημίωση αυτών των δαπανών.

Για την επιστροφή του κόστους πληρωμής των παροχών, ο εργοδότης απευθύνεται στο γραφείο του FSS σε περιπτώσεις όπου οι δεδουλευμένες ασφαλιστικές εισφορές δεν επαρκούν για την πληρωμή των παροχών ή ο εργοδότης εφαρμόζει μειωμένο «μηδενικό» τιμολόγιο και δεν καταβάλλει υποχρεωτικές εισφορές κοινωνικής ασφάλισης, για παράδειγμα, πληρωτές στο απλουστευμένο φορολογικό σύστημα (απλοποιημένο φορολογικό σύστημα), που ασκούν προνομιακές δραστηριότητες (Μέρος 2, άρθρο 4.6 του ομοσπονδιακού νόμου της 29ης Δεκεμβρίου 2006 αριθ. 255-FZ «Σχετικά με την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με μητρότητα").

Λάβετε υπόψη ότι το Έντυπο 4-FSS δεν περιέχει πληροφορίες σχετικά με δεδουλευμένες και καταβληθείσες ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τα έξοδα μητρότητας και που πραγματοποιήθηκαν. Επομένως, για να επιστραφούν τα έξοδα για παροχές που καταβλήθηκαν μετά την 1η Ιανουαρίου 2017, θα πρέπει επιπλέον να υποβάλετε ένα πιστοποιητικό υπολογισμού, το οποίο πρέπει να περιλαμβάνει όλα τα δεδομένα που καθορίζονται στην ενότητα 2 του διατάγματος αριθ. 585n. Ειδικότερα, πληροφορίες για καθυστερούμενες εισφορές στην αρχή και στο τέλος της περιόδου αναφοράς (υπολογισμού), για δεδουλευμένες εισφορές, επιπλέον δεδουλευμένες και καταβληθείσες εισφορές, για δαπάνες που δεν έγιναν δεκτές για συμψηφισμό. Εκ. " ".

Από την 1η Ιανουαρίου 2018, οι ακόλουθες κρατικές υπηρεσίες του Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας θα είναι διαθέσιμες σε εξωεδαφική βάση:

- Κρατική υπηρεσία εγγραφής και διαγραφής προσώπων που οικειοθελώς συνήψαν έννομες σχέσεις υπό την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα.

- Κρατική υπηρεσία εγγραφής και διαγραφής ασφαλισμένων - ιδιωτών που έχουν συνάψει σύμβαση εργασίας με εργαζόμενο.

- Κρατική υπηρεσία εγγραφής και διαγραφής ασφαλισμένων - ιδιωτών που υποχρεούνται να καταβάλλουν ασφάλιστρα σε σχέση με τη σύναψη αστικής σύμβασης.

- Κρατική υπηρεσία για την αποδοχή εγγράφων που χρησιμεύουν ως βάση για τον υπολογισμό και την πληρωμή (μεταφορά) των ασφαλίστρων, καθώς και έγγραφα που επιβεβαιώνουν την ορθότητα του υπολογισμού και την έγκαιρη πληρωμή (μεταφορά) των ασφαλίστρων.

Έτσι, από την 1η Ιανουαρίου 2018, οι αιτούντες μπορούν να υποβάλουν τα απαραίτητα έγγραφα για να λάβουν τις παραπάνω δημόσιες υπηρεσίες, καθώς και να λάβουν τα αποτελέσματα της παροχής τους σε οποιαδήποτε μονάδα που παρέχει τέτοιες υπηρεσίες στην επικράτεια της Ρωσικής Ομοσπονδίας κατ' επιλογή του αιτούντος, ανεξάρτητα από τον τόπο διαμονής ή διαμονής του (για φυσικά πρόσωπα και μεμονωμένους επιχειρηματίες) ή τοποθεσία (για νομικά πρόσωπα).

Αυτές οι αλλαγές εισήχθησαν με τον Ομοσπονδιακό Νόμο αριθ.

Εισφορές για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών. Συμπλήρωση φόρμας 4-FSS, διαδικασία συμπλήρωσης. Ποιες πληρωμές πρέπει να καταβληθούν για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών;

Ερώτηση:Συμπλήρωση φόρμας 4-FSS από 01/01/2017. Στον Πίνακα 1, γραμμή 1: το ποσό των πληρωμών σύμφωνα με το άρθρο 20.1 του ομοσπονδιακού νόμου της 24ης Ιουλίου 1998 αριθ. Η GPC πρέπει να εξαιρεθεί σύμφωνα με το άρθρο 20.2; Ο προγραμματιστής 1C ισχυρίζεται ότι οι πληρωμές GPC δεν περιλαμβάνονται καθόλου στη γραμμή 1 ή στη γραμμή 2. Δεν συμφωνώ με αυτό. Ζητώ τα σχόλιά σας. Σύμφωνα με τους όρους της συμφωνίας, οι εισφορές στο Ταμείο Κοινωνικών Ασφαλίσεων και στο Ταμείο Κοινωνικών Ασφαλίσεων του Εθνικού Σοσιαλιστικού Ταμείου δεν καταβάλλονται βάσει του Γ.Π.Α.

Απάντηση:Ο προγραμματιστής 1C έχει δίκιο. Οι εισφορές για τραυματισμούς επιβάλλονται σε πληρωμές στο πλαίσιο εργασιακών σχέσεων ή βάσει συμφωνιών GPC (εάν τέτοια υποχρέωση προβλέπεται στη συμφωνία). Εάν η συμφωνία GPC δεν προβλέπει την υποχρέωση καταβολής εισφορών για τραυματισμούς, τότε δεν χρειάζεται να συμπεριληφθούν αυτές οι πληρωμές στον υπολογισμό του 4-FSS.

Λογική

Ποιες πληρωμές πρέπει να καταβληθούν για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών;

Αντικείμενο αξιολόγησης

Οι εισφορές για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών υπόκεινται σε πληρωμές και ανταμοιβές που καταβάλλονται στους εργαζομένους στο πλαίσιο εργασιακών σχέσεων ή βάσει αστικών συμβάσεων (εφόσον τέτοια υποχρέωση προβλέπεται στη σύμβαση).* Η διαδικασία αυτή ισχύει και για τους υπαλλήλους που είναι πολίτες της Ρωσίας και όσον αφορά τους αλλοδαπούς υπαλλήλους και τους απάτριδες. Αυτό προκύπτει από τις διατάξεις της παραγράφου 2 του άρθρου 5, παράγραφος 1 του άρθρου 20.1 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ.

Οι πληρωμές και οι αποδοχές για τις οποίες υπολογίζονται οι εισφορές για ασφάλιση ατυχημάτων και επαγγελματικών ασθενειών περιλαμβάνουν ιδίως:

- Μισθός;

- επιδόματα και πρόσθετες πληρωμές (για παράδειγμα, για διάρκεια υπηρεσίας, διάρκεια υπηρεσίας, συνδυασμό επαγγελμάτων, νυχτερινή εργασία κ.λπ.)

- μπόνους και αμοιβές που καταβάλλονται στο πλαίσιο εργασιακών σχέσεων ή αστικών συμβάσεων·

- πληρωμή (ολική ή μερική) από τον οργανισμό για τον υπάλληλο του για αγαθά (εργασία, υπηρεσίες).

- πληρωμές και ανταμοιβές με τη μορφή αγαθών (έργα, υπηρεσίες).

- πληρωμές αποζημίωσης για αχρησιμοποίητες διακοπές (τόσο που σχετίζονται και δεν σχετίζονται με την απόλυση).

Αστικές συμβάσεις

Για πληρωμές σε πολίτες για την εκτέλεση εργασιών στο πλαίσιο αστικών συμβάσεων, συγκεντρώνονται εισφορές για ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών μόνο εάν μια τέτοια υποχρέωση του οργανισμού προβλέπεται στη σύμβαση* (

Στον οργανισμό μας, συνήφθη σύμβαση το 3ο τρίμηνο του 2017. Συγκεντρώσαμε ασφάλιστρα στο Ταμείο Συντάξεων, στο Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης και στο Ταμείο Κοινωνικών Ασφαλίσεων για το ποσό βάσει της σύμβασης σύμβασης, κατά την υποβολή της έκθεσης DAM, αντίστοιχα, το ποσό βάσει της σύμβασης συμπεριλήφθηκε στη βάση για τον υπολογισμό της ασφάλισης ασφάλιστρα στο Ταμείο Υποχρεωτικής Κοινωνικής Ασφάλισης, Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης. Πώς να αντικατοπτρίζεται σωστά το δεδουλευμένο βάσει σύμβασης στο Ταμείο Κοινωνικών Ασφαλίσεων; Άλλωστε οι εισφορές σε αυτό το ταμείο δεν χρεώνονται. Πρέπει να περιλαμβάνεται στη γενική βάση για δεδουλευμένα στο Ταμείο Κοινωνικών Ασφαλίσεων και στη συνέχεια να περιλαμβάνεται σε μη φορολογητέα ποσά ή πρέπει να εξαιρεθεί εντελώς από το δεδουλευμένο ποσό το ποσό της σύμβασης εργασίας;

Απαντάει ο προσωπικός σας ειδικός

Η γραμμή 1 του πίνακα 1 του υπολογισμού 4-FSS αντικατοπτρίζει μόνο εκείνες τις πληρωμές που αναγνωρίζονται ως υποκείμενες σε φορολογία σύμφωνα με το άρθρο 20.1 του νόμου αριθ. 125-FZ της 24ης Ιουλίου 1998. Σε αυτούς, συμ. Αυτό περιλαμβάνει επίσης πληρωμές βάσει συμβάσεων εργασίας εάν, σύμφωνα με τους όρους της σύμβασης, ο πελάτης πρέπει να πληρώσει ασφάλιστρα για τραυματισμούς. Διαφορετικά, οι πληρωμές βάσει συμφωνιών GPC δεν αναγνωρίζονται ως υποκείμενες σε φορολογία ως εισφορές για τραυματισμούς και δεν περιλαμβάνονται στους δείκτες στις γραμμές 1 και 2 του Πίνακα 1 του υπολογισμού 4-FSS.

Οτι. εάν η σύμβαση δεν προβλέπει την υποχρέωση της εταιρείας να καταβάλει εισφορές για τραυματισμούς βάσει αυτής της συμφωνίας GPC, τότε μην συμπεριλάβετε την αμοιβή στο 4-FSS είτε στη γραμμή 1 είτε στη γραμμή 2 του πίνακα 1.

Πώς λαμβάνεται υπόψη η αμοιβή σε έναν πολίτη σύμφωνα με τη ΓΠΑ

ασφάλιστρα

Ανεξάρτητα από το φορολογικό σύστημα που χρησιμοποιεί ο οργανισμός, οι εισφορές στην υποχρεωτική συνταξιοδοτική (ιατρική) ασφάλιση πρέπει να υπολογίζονται από την αμοιβή σε άτομα βάσει ορισμένων αστικών συμβάσεων (). Τέτοιες συμφωνίες περιλαμβάνουν αστικές συμβάσεις για την εκτέλεση έργου (παροχή υπηρεσιών), την εκτέλεση εντολής δημιουργού, τη μεταβίβαση πνευματικών δικαιωμάτων και την παραχώρηση δικαιωμάτων χρήσης έργων. Σύμφωνα με άλλες αστικές συμβάσεις (για παράδειγμα, βάσει σύμβασης μίσθωσης), δεν απαιτούνται ασφάλιστρα. Για περισσότερες πληροφορίες σχετικά με αυτό, βλ. Μην πληρώνετε εισφορές για υποχρεωτική κοινωνική ασφάλιση ().

Ωστόσο, η αποζημίωση για τα πραγματικά έξοδα ενός ατόμου που σχετίζονται με την εκτέλεση εργασίας ή την παροχή υπηρεσιών βάσει πολιτικών συμβάσεων δεν υπόκειται σε ασφάλιστρα. Αυτό αναφέρεται στην παράγραφο 1 του άρθρου 422 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Φυσικά, τα έξοδα που επιστρέφονται πρέπει να τεκμηριώνονται. Τέτοιες εξηγήσεις σε.

Οι εισφορές για ασφάλιση έναντι ατυχημάτων και επαγγελματικών ασθενειών πρέπει να συγκεντρώνονται μόνο εάν η υποχρέωση του οργανισμού να τις πληρώσει προβλέπεται από αστική σύμβαση (Νόμος αριθ. 125-FZ της 24ης Ιουλίου 1998).

Πώς να συντάξετε και να υποβάλετε έναν υπολογισμό χρησιμοποιώντας το Έντυπο 4-FSS