Računovodstveni podaci. Računovodstveni podaci Primjer popunjavanja RSV za 9 mjeseci

RSV-1 za 9 mjeseci 2016. (novi obrazac): detaljan postupak popunjavanja svih odjeljaka i redaka obračuna, značajke popunjavanja obrasca za 3. kvartal, detaljni komentari na sve dijelove obračuna, primjeri popunjavanja , provjeravajući izračun.

Najkasnije do 20. studenog (za papirnate obračune do 16. studenog) morate u mirovinsko dostaviti obračun RSV-1 za 3. kvartal (9 mjeseci) 2016. (novi obrazac). Odnosno, ovo je posljednji dan kada možete položiti RSV-1 bez kazni. Glavna stvar je biti oprezan prilikom ispunjavanja obrasca.

Novi obrazac RSV-1 Mirovinskog fonda Rusije i postupak njegovog ispunjavanja (u daljnjem tekstu: Postupak ispunjavanja obrasca) odobreni su Rezolucijom Upravnog odbora Mirovinskog fonda Ruske Federacije od 16. siječnja , 2014. broj 2str. Sada je potrebno podnijeti izvještaj za 3. kvartal (9 mjeseci) 2016. godine.

Obratite pozornost na 2 materijala koji će vam pomoći sastaviti RSV-1. Prvo je ovo, drugo je korak po korak upute za ispunjavanje RSV-1 >>>

Podsjetimo, s izvješćivanjem za prvo polugodište prošle godine poduzeća su počela s predajom novog obrasca RSV-1. Broj pododjeljaka 3. obrasca smanjen je jer se smanjio broj korisnika koji primjenjuju smanjene stope doprinosa. U odjeljku 6. dodatne informacije moraju se prikazati kada se podnose pojedinačni podaci za zaposlenike koji su dali ostavku.

Internetska usluga za izračun i obradu isplata zaposlenicima pomoći će vam da ispunite RSV-1 uzimajući u obzir sve promjene. Svi izračunati iznosi.

RSV-1 računska struktura

Obrazac RSV-1 PFR za 3. kvartal 2016. sastoji se od naslovne stranice i šest odjeljaka. Naslovna stranica i odjeljci 1 i 2 ispunjavaju sve tvrtke. odjeljak 3 ispunjavaju društva koja primjenjuju snižene stope premije osiguranja. odjeljak 4 sadrži informacije o dodatno obračunatim premijama osiguranja prikazane u redovima 120 i 121 odjeljka 1 obrasca RSV-1 mirovinskog fonda.

Pažnja!

Ako ti Registar

Uobičajeno, obrazac RSV-1 za 3. kvartal (za 9 mjeseci) 2016. može se podijeliti u dva međusobno povezana dijela:

- prvi je posvećen informacijama o premijama osiguranja u cijeloj tvrtki;

- drugi - pojedinačne informacije.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Naslovnica

Na naslovnoj stranici navode se osnovni podaci o poduzeću, kao i šifra izvještajnog razdoblja 9 (izvještavanje za 9 mjeseci). RSV-1 odražava informacije o TIN-u, KPP-u i OKVED-u. Ukoliko tvrtka dostavlja ažurirani izračun, ispunite polje „Razlog korekcije“. U njemu navodimo šifru razloga za podnošenje ažuriranog obrasca RSV-1 u Mirovinski fond:

- 1 - pojašnjenje pokazatelja koji se odnose na plaćanje premija osiguranja za obvezno zdravstveno osiguranje (uključujući dodatne tarife);

- 2 - pojašnjenje kod promjene iznosa obračunatih premija osiguranja za obvezno zdravstveno osiguranje (uključujući dodatne tarife);

- 3 - ako se pojašnjenje odnosi na premije osiguranja obveznog zdravstvenog osiguranja ili druge pokazatelje koji ne utječu na pojedinačne računovodstvene podatke za osiguranike.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Bilješka: sva usklađenja prikazana su prema obrascima koji su bili na snazi u razdoblju za koje su utvrđene pogreške (odstupanja). Prema novim pravilima, sva pojašnjenja moraju biti popraćena personaliziranim računovodstvenim dokumentima. Također se moraju podnijeti na obrascima koji su bili na snazi u razdoblju za koje su greške utvrđene.

Prijeđimo na specifičnosti ispunjavanja nekih odjeljaka i pododjeljaka obrasca.

Odjeljak 1 izračuna RSV-1

U rubrici 1 obrasca RSV-1 za 3. kvartal (9 mjeseci) 2016. godine nalaze se podaci o obračunatim i uplaćenim premijama osiguranja. Njegova se bit nije promijenila u odnosu na prethodni obrazac izvješća. Kao i prije, odjeljak 1 odražava ukupne iznose obračunatih, plaćenih mirovinskih i zdravstvenih doprinosa, kao i iznos duga na početku godine i na kraju izvještajnog razdoblja.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

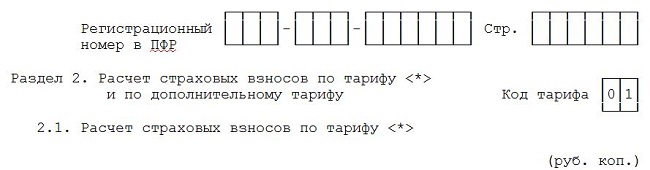

Odjeljak 2 izračuna RSV-1

Pokazatelji u odjeljku 2. objašnjavaju kako su formirani obračunati iznosi premija osiguranja. U izračunima za bilo koje razdoblje u 2016. podjela iznosa mirovinskih doprinosa ovisno o dobi zaposlenih u pododjeljak 2.1 nikakav. To je zbog činjenice da poduzeća u 2016. godini obračunavaju i uplaćuju mirovinske doprinose samo za osiguravajući dio radne mirovine. U pododjeljci 2.2, 2.3 i 2.4 odražavaju informacije o mirovinskim doprinosima obračunanim po dodatnim tarifama.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Pododjeljke 2.2 i 2.3 popunjavaju društva koja u 2016. godini plaćaju doprinose po dodatnim (fiksnim) stopama od 9 ili 6%.

Visina dodatnih tarifa ovisi o:

- o vrsti štetnog i opasnog rada;

- rezultate posebne ocjene uvjeta rada provedene nakon 1. siječnja 2014. godine;

- rezultati certificiranja radnih mjesta za uvjete rada provedenog prije 1. siječnja 2014.

Podsjetimo, tvrtke koje su provele certificiranje radnih mjesta za uvjete rada prije 1. siječnja 2014. imaju pravo primjenjivati njegove rezultate pet godina od dana završetka ovog certificiranja.

Pažnja!

Ako certifikacija (posebna procjena) nije provedena ili je od završetka certifikacije prošlo više od pet godina, društva plaćaju doprinose po dodatnim stopama:

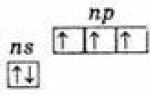

- 9% - ako su zaposlenici angažirani na poslovima navedenim u podstavku 1. stavka 1. članka 27. Zakona br. 173-FZ. Podaci o isplatama zaposlenicima i iznosu doprinosa prikazani su u pododjeljku 2.2 PFR obrasca RSV-1;

- 6% - ako su zaposlenici angažirani na poslovima navedenim u podstavcima 2-18 stavka 1. članka 27. Zakona br. 173-FZ. Podaci o isplatama zaposlenicima i iznosu doprinosa prikazani su u pododjeljku 2.3 PFR obrasca RSV-1.

Ako je certificiranje provedeno prije manje od pet godina i prema rezultatima certificiranja uvjeti rada su klasificirani kao 1. ili 2. razred (optimalni ili prihvatljivi uvjeti rada), premije osiguranja plaćaju se po stopama ovisno o vrsti posao na kojem su zaposleni radnici:

- 9% - rad je naveden u podstavku 1. stavka 1. članka 27. Zakona br. 173-FZ;

- 6% - rad je naveden u podstavcima 2-18 stavka 1. članka 27. Zakona br. 173-FZ.

Tvrtke koje nisu provele ocjenjivanje radnih mjesta mogu imati koristi od provođenja posebne procjene radnih uvjeta. Ukoliko postoji mogućnost potvrde da radni uvjeti stvarno pripadaju 1. ili 2. razredu (optimalni ili prihvatljivi). Stopa dodatne premije osiguranja bit će 0%. Odnosno, tvrtka neće morati plaćati dodatne naknade.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Ako je certifikacija provedena prije manje od pet godina, a radni uvjeti su klasificirani kao štetni i opasni (3. ili 4. klasa), popunjava se pododjeljak 2.4 obrasca RSV-1 mirovinskog fonda.

Pododjeljak 2.1 RSV-1

U pododjeljku 2.1. obračuna RSV-1 za 3. tromjesečje (9 mjeseci) 2016. nalaze se retke u kojima se iskazuju podaci o obračunu doprinosa za obvezna mirovinska osiguranja.

Pododjeljci 2.2 i 2.3 RSV-1

Ako zaposlenici poduzeća rade u štetnim ili opasnim uvjetima rada i imaju pravo na prijevremenu mirovinu, moraju plaćati mirovinske doprinose po dodatnim stopama. Popis takvih radnika nalazi se na popisima br. 1 i br. 2, odobrenim Rezolucijom Kabineta ministara SSSR-a od 26. siječnja 1991. br. 10.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Dodatna stopa doprinosa iz primanja osoblja s popisa br. 1 iznosi 9 posto (izračun doprinosa prikazan je u pododjeljku 2.2). Za isplate zaposlenicima s liste br. 2, tarifa je 6 posto (obračun doprinosa prikazan je u pododjeljku 2.3).

Pododjeljak 2.4

U pododjeljku 2.4 RSV-1 za 3. kvartal (9 mjeseci) 2016. trebate navesti premije osiguranja po dodatnim stopama ovisno o klasi uvjeta rada:

- 4. razred (opasni radni uvjeti);

- 3. razred (štetni radni uvjeti). Ovaj razred ima četiri podrazreda ovisno o stupnju štetnosti uvjeta rada.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Razred se utvrđuje na temelju rezultata posebne ocjene uvjeta rada ili ovjere radnog mjesta provedene prije manje od pet godina.

Ako su prema aktualnim rezultatima certificiranja provedenog prije 1. siječnja 2014. uvjeti rada prepoznati kao štetni ili opasni, društvo primjenjuje dodatne stope premije osiguranja koje se utvrđuju za štetne i opasne uvjete rada na temelju rezultata posebne procjene. .

Da biste odvojili jednu vrstu posla od druge, morate naznačiti "osnovnu šifru" na vrhu pododjeljka 2.4. Za prvu vrstu posla predviđena je šifra 1, za drugu - 2.

Osim toga, u pododjeljku 2.4 potrebno je navesti na temelju čega se popunjava:

- na temelju rezultata posebne procjene;

- rezultati certificiranja radnog mjesta;

- rezultate posebne ocjene i rezultate certificiranja radnog mjesta.

Odabranu bazu treba označiti simbolom “X”.

Odjeljak 4 izračuna RSV-1

Odjeljak 4 obrasca RSV-1 za 9 mjeseci (3. kvartal) 2016. godine ispunjavaju i dostavljaju društva koja su u izvještajnom razdoblju imala dodatno obračunane premije osiguranja:

- za razdoblja od 2014. godine;

- za razdoblja 2010.-2013.

Pažnja!

Ako ti Registar na web stranici Glavbukha imat ćete pristup svim resursima našeg portala: svim člancima, pitanjima i odgovorima, uzorcima obrazaca, dokumentima, jedinstvenim uslugama i kalkulatorima. Registracija ne traje više od 1 minute.

Ukupne iznose iz rubrike 4. potrebno je prenijeti na redak 120. rubrike 1. obrasca RSV-1.

Organizacije i poslodavci poduzetnici koji svojim zaposlenicima isplaćuju dohodak osiguravatelji su u odnosu na njih i dužni su uplaćivati u izvanproračunske fondove.

Tko mora uzeti RSV-1 9 mjeseci unaprijed?

Svi osiguranici moraju predati RSV-1 za 9 mjeseci 2016. godine:

organizacije i njihovi zasebni odjeli;

individualni poduzetnici;

odvjetnici, privatni detektivi, privatni bilježnici.

Svi osiguranici trebaju dostaviti RSV-1 9 mjeseci unaprijed ako imaju osigurane osobe i to:

zaposlenici po ugovoru o radu;

direktor je jedini osnivač;

pojedinci - izvođači prema građanskim ugovorima (na primjer, ugovori).

Istodobno skrećemo pozornost na činjenicu da RSV-1 za 9 mjeseci treba dostaviti odjelima fonda, bez obzira na to je li gospodarska aktivnost provedena od siječnja do rujna 2016. ili ne.

Štoviše, nije važno jesu li zaposlenici primali plaću ili druge beneficije. RSV-1 mora biti položen bez obzira na ove okolnosti.

Ako samostalni poduzetnik nema zaposlenih i nije izvršio isplate ili naknade fizičkim osobama za razdoblje od siječnja do rujna 2016. godine, tada ne treba podnositi RSV-1 za 9 mjeseci 2016. godine. Doista, pod takvim okolnostima, pojedinačni poduzetnici nisu prepoznati kao "osiguratelji".

Obrazac RSV-1 za 9 mjeseci 2016

Osiguranici (organizacije i samostalni poduzetnici) moraju ispuniti RSV-1 za 9 mjeseci 2016. u obliku odobrenom Odlukom Upravnog odbora mirovinskog fonda od 16. siječnja 2014. br. 2p.

Odnosno, treba koristiti isti obrazac koji je korišten prilikom predaje izvješća za prvo polugodište 2016. godine.

Postupak plaćanja premija osiguranja

Istodobno, svi poslodavci (uključujući poslodavce poduzetnike) obračunavaju i plaćaju premije osiguranja od isplata zaposlenicima na način utvrđen člankom 15. Zakona od 24. srpnja 2009. br. 212-FZ, poduzetnici za sebe - na način utvrđen člankom 16. Zakona od 24. srpnja 2009. br. 212-FZ.

Doprinosi za osiguranje obračunavaju se i plaćaju zasebno u svaki državni izvanproračunski fond, i to: za obvezno mirovinsko osiguranje - u Mirovinski fond Ruske Federacije; za obvezno socijalno osiguranje u slučaju privremene nesposobnosti iu vezi s majčinstvom - u Fondu socijalnog osiguranja; za obvezno zdravstveno osiguranje - u FFOMS.

Premije osiguranja prema GPC ugovorima

Iz prihoda pojedinaca koji rade prema GPC ugovoru (građanske prirode) doprinosi se plaćaju samo u mirovinski fond i savezni fond obveznog obveznog zdravstvenog osiguranja.

U skladu s klauzulom 2, dio 3, čl. 9 Zakona br. 212-FZ, doprinosi Fondu socijalnog osiguranja u slučaju privremene nesposobnosti i u vezi s majčinstvom se ne obračunavaju, a Fondu socijalnog osiguranja za nesreće na radu i profesionalne bolesti - samo ako je to predviđeno sporazum o građanskom postupku (stavak 4. stavak 1. članak 5. Zakona br. 125-FZ).

Razdoblje izvještavanja za premije osiguranja

Porezno razdoblje za doprinose je godina, a izvještajno razdoblje prvo tromjesečje, polugodište i 9 mjeseci u godini.

Način prijave prema obrascu RSV-1

Od siječnja 2015. godine samostalni poduzetnici i organizacije s više od 25 zaposlenih dostavljaju izvještaje Zavodu za mirovinsko i Fondu socijalnog osiguranja samo u elektroničkom obliku uz pomoć poboljšanog kvalificiranog elektroničkog potpisa.

Danom predaje elektroničkog izvješća smatra se datum njegovog slanja.

Izvještavanje na papiru podnosi se kada je broj zaposlenih manji od 25 osoba. Možete ga poslati na sljedeće načine:

Osobno ili preko opunomoćenika

Poštom u vrijednosnom pismu s popisom sadržaja.

Rok za dostavu izvješća na obrascu RSV-1

Izvješće za 3. kvartal 2016. godine (9 mjeseci 2016.) potrebno je dostaviti najkasnije do 15. studenog 2016. godine, ukoliko se izvješće podnosi na papiru. Ako je PFR obrazac RSV-1 dostavljen u elektroničkom obliku, tada je rok 21. studenog 2016.

Mjesto javljanja prema obrascu RSV-1

Izvješće na obrascu RSV-1 treba dostaviti podružnici mirovinskog fonda na mjestu registracije organizacije (OP, poduzetnik).

Kazne za neblagovremeno prijavljivanje u obrazac RSV-1

Za zakašnjelo podnošenje izračuna u obrascu RSV-1 utvrđene su sljedeće sankcije.

Voditelj organizacije može biti kažnjen novčanom kaznom od 300 do 500 rubalja. (2. dio članka 15.33 Zakona o upravnim prekršajima Ruske Federacije).

organizacije kažnjava se novčanom kaznom od 5% iznosa doprinosa za mirovinsko i zdravstveno osiguranje obračunanih za uplatu po zakašnjelom obračunu RSV-1 za posljednja tri mjeseca izvještajnog razdoblja, za svaki puni ili djelomični mjesec protekli od dana uspostavljen za podnošenje izračuna do dana kada je predstavljen (1. dio članka 46. Zakona br. 212-FZ, dopis Ministarstva rada od 04.04.2014. br. 17-3/B-138).

U ovom slučaju, kazna ne može biti:

- manje od 1000 rub.

više od 30% iznosa premija osiguranja obračunatih za plaćanje zakašnjelog plaćanja za posljednja tri mjeseca izvještajnog razdoblja;

Primjer. Obračun iznosa novčane kazne za zakašnjelo podnošenje uplata putem obrasca RSV-1

Organizacija je dostavila obračun na obrascu RSV-1 za 9 mjeseci 2016. godine elektronskim putem 25. studenog 2016. godine, dok je zadnji dan za dostavu obračuna bio 21. studenog 2016. godine.

Dakle, kašnjenje je bilo manje od mjesec dana.

Iznos obračunatih doprinosa prema obračunu za srpanj – rujan 2016. godine iznosio je:

Za mirovinsko osiguranje - 1.960.000 rubalja;

Za zdravstveno osiguranje - 390.000 rubalja.

Iznos novčane kazne izrečene organizaciji iznosit će 117.500 rubalja. ((1.960.000 RUB + 390.000 RUB) x 5% x 1 mjesec).

Postupak za izračun osnovice doprinosa za mirovinsko osiguranje, fond socijalnog osiguranja i federalni fond obveznog zdravstvenog osiguranja

Osnovica za obračun premije osiguranja:

u Mirovinskom fondu Ruske Federacije, Saveznom fondu obveznog medicinskog osiguranja i Fondu socijalnog osiguranja za VNiM (obvezni doprinosi za osiguranje u slučaju privremene nesposobnosti i u vezi s majčinstvom, koji se plaćaju Fondu socijalnog osiguranja) moraju se obračunati za svaki zaposlenik zasebno (3. dio članka 8. Zakona br. 212-FZ);

u Fondu socijalnog osiguranja za osiguranje od nesreća na radu, može se izračunati ili zasebno za svakog zaposlenika ili kao ukupni iznos za sve zaposlenike odjednom (klauzula 2 članka 20.1 Zakona br. 125-FZ).

Osnovica se smatra kumulativnim zbrojem od početka godine. Uključuje oporezive isplate koje ste prikupili u korist zaposlenika od početka godine do zadnjeg dana prošlog mjeseca (1. dio , 3 žlice. 8. st. 1. čl. 11, dio 3 čl. 15. Zakona br. 212-FZ, čl. 20.1 Zakona N 125-FZ).

Ako se zaposlenik zaposli u organizaciji sredinom godine, tada njegov dohodak s prethodnog mjesta rada ne treba uključivati u osnovicu za obračun doprinosa (Pisma Ministarstva rada od 12. studenog 2015. N 17 -4 / OOG-1569, Ministarstvo zdravstva i socijalnog razvoja od 17. siječnja 2011. N 76-19, stavak 9. Informativnog pisma FSS-a od 14. ožujka 2016. N 02-09-05/06-06-4615).

Granična osnovica za izračun premija osiguranja za Mirovinski fond Ruske Federacije, Fond za socijalno osiguranje, Savezni fond za obvezno zdravstveno osiguranje

Najviši iznos osnovice za obračun doprinosa u mirovinski fond i fond socijalnog osiguranja za VNiM utvrđuje Vlada za svaku kalendarsku godinu (dio 4. - 5.1 čl. 8 Zakona br. 212-FZ).

U 2016. najviša osnovica je (točka 1. Odluke Vlade br. 1265 od 26. studenog 2015.):

za doprinose u mirovinski fond - 796.000 rubalja;

za doprinose Fondu socijalnog osiguranja - 718.000 rubalja.

Maksimalna osnovica za obračun doprinosa Saveznom fondu za obvezno zdravstveno osiguranje i Fondu socijalnog osiguranja za osiguranje od nezgoda na radu („doprinosi za ozljede”) nije utvrđena. To znači da se ti doprinosi obračunavaju na cjelokupan iznos oporezivih isplata koje je zaposlenik obračunao tijekom godine.

Primjer. Obračun osnovice za doprinose za osiguranje u mirovinski fond, fond socijalnog osiguranja, savezni fond obveznog zdravstvenog osiguranja

Osnovica za doprinose za osiguranje u mirovinski fond, fond socijalnog osiguranja, savezni fond obveznog zdravstvenog osiguranja iz isplata zaposleniku za siječanj - rujan 2016. izračunava se kako je prikazano u tablici.

Obračun doprinosa iz primanja zaposlenih

U 2016. godini premije osiguranja prema izvanproračunskim fondovima trebale bi se obračunavati na sljedeći način.

Doprinosi u mirovinski fond Ruske Federacije

Ako isplate u korist radnika, obračunate po obračunskom principu od početka godine, ne prelaze granicu dohotka za obračun doprinosa u mirovinski fond, tada stopa doprinosa u mirovinski fond iznosi 22%.

Doprinosi mirovinskom fondu za iznose koji prelaze ograničenje (796 000 RUB) naplaćuju se po stopi od 10%.

Doprinosi Fondu socijalnog osiguranja Ruske Federacije

Ako isplate u korist zaposlenika, obračunate po načelu nastanka događaja od početka godine, ne prelaze granicu dohotka za obračun doprinosa Fondu socijalnog osiguranja Ruske Federacije, tada je stopa doprinosa za socijalno osiguranje 2,9%.

U 2016. godini maksimalna osnovica za obračun doprinosa Fondu socijalnog osiguranja Ruske Federacije (u slučaju privremene nesposobnosti i u vezi s majčinstvom) iznosi 718.000 rubalja (Rezolucija Vlade Ruske Federacije od 26. studenog 2015. br. 1265 ).

Od iznosa iznad najviše osnovice ne plaćaju se doprinosi za socijalno osiguranje.

Doprinosi Saveznom fondu obveznog zdravstvenog osiguranja Ruske Federacije

Od 1. siječnja 2015. na sve isplate u korist zaposlenika moraju se plaćati doprinosi za osiguranje Federalnom fondu za obvezno zdravstveno osiguranje po stopi od 5,1%.

Ukinuta je maksimalna osnovica za obračun premija osiguranja Saveznom fondu za obvezno zdravstveno osiguranje.

Tako su u 2016. godini utvrđene sljedeće opće tarife za izračun premije osiguranja:

Koje listove i rubrike obračuna po obrascu RSV-1 treba popuniti?

Sadašnji obrazac RSV-1 PFR uključuje naslovnu stranicu i šest odjeljaka.

Sve organizacije na kraju svakog izvještajnog razdoblja (1. kvartal, polugodište, 9 mjeseci i godina) dužne su ispuniti i dostaviti u sklopu obračuna obrazac RSV-1 (točke 3., 16. Postupka za popunjavanje iz obrasca RSV-1):

-

pododjeljak 2.1.

Naslovnica;

Ako je u posljednjem tromjesečju izvještajnog razdoblja organizacija imala najmanje jednog zaposlenika (uključujući i prema GPA), tada također trebate podnijeti:

pododjeljak 2.5;

odjeljak 6 po zaposlenom.

Kada organizacije moraju ispuniti i dostaviti ostale dijelove obrasca RSV-1 može se odrediti iz tablice (točka 3. Postupka za popunjavanje obrasca RSV-1).

Dijelovi obračuna prema obrascu RSV-1 |

Kada se napuni |

Pododjeljci 2.2 - 2.4 |

Ako je organizacija obračunavala doprinose po dodatnim tarifama tijekom izvještajnog razdoblja |

Pododjeljak 3.1 |

Ako informatička organizacija plaća doprinose po smanjenim stopama |

Pododjeljak 3.2 |

Ako organizacija na pojednostavljenom poreznom sustavu, koja obavlja povlaštene aktivnosti, plaća doprinose po sniženim stopama (Pismo Ministarstva rada od 18. studenog 2015. N 17-3/B-561) |

Pododjeljak 3.3 |

Ako ste na pojednostavljenom poreznom sustavu (osim za državne i općinske ustanove), radeći u socijalnoj sferi, u području znanosti, obrazovanja, zdravstva, kulture, sporta, plaćaju doprinose po smanjenim stopama |

Ako je red 120 odjeljka ispunjen. 1. To jest, ako u izvještajnom razdoblju: Ili su na snagu stupile odluke Mirovinskog fonda Ruske Federacije, kojima su organizaciji procijenjeni dodatni doprinosi; Ili je organizacija samostalno prilagodila osnovicu za doprinose za protekla izvještajna (obračunska) razdoblja |

|

Ako je u izvještajnom razdoblju organizacija isplaćivala naknadu za rad u učeničkoj grupi upisanoj u registar udruga mladih i djece korisnika državne potpore |

Kojim redoslijedom trebam ispuniti obračun na obrascu DAM - 1?

Ovim redoslijedom popunjava se obračun prema obrascu RSV-1.

1. Prvo se podaci unose u odjeljak. 6, koji se mora sastaviti za svakog zaposlenika.

2. Zatim se popunjava pododjeljak 2.5. Označava podatke o svežnjevima dokumenata koji se generiraju prema sekcijama. 6. (točka 16. Postupka za popunjavanje obrasca RSV-1).

3. Nakon toga trebate ispuniti naslovnu stranicu. Posebno mora navesti (točke 5.5 - 5.11. Postupka za popunjavanje obrasca RSV-1):

podaci o organizaciji (ime, porezni identifikacijski broj, kontrolna točka, kontakt telefon, OKVED kod, registracijski broj u mirovinskom fondu Rusije);

prosječan broj zaposlenih;

broj osiguranih osoba. Ova se brojka mora podudarati s iznosom u retku "UKUPNO" stupca 4 pododjeljka 2.5.1 (klauzula 17.5 Postupka za popunjavanje obrasca RSV-1, Dodatak 1 Nalogu Upravnog odbora Mirovinskog fonda od srpnja 31, 2014 N 323R).

pododjeljak 2.1. Ako su tijekom izvještajnog razdoblja doprinosi obračunati za različite tarifne oznake, tada za svaku šifru morate ispuniti zaseban pododjeljak 2.1 (točka 3, 9.1 Postupka za popunjavanje obrasca RSV-1);

preostale dijelove koji će biti predstavljeni.

5. Odjeljak je posljednji dovršen. 1. U tom slučaju potrebno je poštivati omjere navedene u tablici (točke 7.1 - 7.3 Postupka za ispunjavanje obrasca RSV-1).

Objasnit ćemo značajke sastavljanja svakog odjeljka trenutnog izračuna, kao i redoslijed njihovog ispunjavanja u uputama korak po korak.

Korak 1: Ispunjavanje odjeljka 6

Najprije se upisuje podatak u rubriku 6. “Podaci o visini isplata i drugih naknada te stažu osiguranja osigurane osobe”.

Ovaj dio se sastavlja za svakog zaposlenika.

Odjeljak 6 obrasca RSV-1 mirovinskog fonda za 9 mjeseci 2016. ispunjava se za razdoblje od siječnja do rujna 2016. za svaku osobu:

koji je bio u radnom odnosu;

s kojim je sklopljen građanskopravni (ili autorski) ugovor.

Odjeljak 6 formiran je i za one pojedince kojima su isplate obračunate od siječnja do uključivo rujna 2016. i za one koji su bili u radnom odnosu, ali im isplate nisu obračunate tijekom tog razdoblja iz nekog razloga.

Odnosno, ako je osoba bila na dopustu bez plaće, to se također mora odraziti u odjeljku 6.

Ako je zaposlenik dao otkaz u prethodnim izvještajnim razdobljima, tada u RSV-1 za 9 mjeseci podaci o njemu nisu uključeni u odjeljak 6.

Na primjer, ako je zaposlenik dao otkaz u prvoj polovici 2016. (na primjer, u svibnju), RSV-1 odjeljak 6 ne bi trebao biti formiran za njega 9 mjeseci.

Odjeljak 6 treba podijeliti u serije. Količina informacija u svakom pakiranju nije veća od 200 komada.

Pododjeljak 6.1

U pododjeljku 6.1 navedite prezime, ime i patronim osobe i unesite njegov SNILS.

Pododjeljak 6.2

U polje “Razdoblje izvještaja (šifra)” RSV-1 za 9 mjeseci 2016. godine upisuje se oznaka “9”, a u polje “Kalendarska godina” - 2016. godina.

Pododjeljak 6.3

Pododjeljak 6.3 ukazuje na vrstu ispravka informacija.

Postoje tri vrste prilagodbi: "početne", "korektivne" i "ponizne". Označite potrebno polje sa “X”.

Polje “Original” predviđeno je za informacije koje se dostavljaju prvi put.

Prilikom dostave početnih podataka ne ispunjavaju se polja „Razdoblje (šifra) izvještaja” i „Kaledarska godina” u pododjeljku 6.3.

Polje "prilagodba" u RSV-1 za 9 mjeseci označeno je simbolom "X" ako se pojašnjavaju prethodno dostavljeni podaci o zaposleniku.

Ako trebate u potpunosti poništiti informacije o tome, odaberite polje "poništavanje".

Prilikom popunjavanja rubrike 6 s tipom „ispravni” ili „ukidajući” u poljima „Izvještajno razdoblje (šifra)” i „Šifra kalendara” navesti šifru izvještajnog razdoblja i godinu za koju se podaci ažuriraju ili ukidaju.

U tom slučaju rubrike 6. u kojima je označeno „popravni“ ili „ukidajući“ dostavljaju se zajedno s rubrikom 6. s oznakom „početna“ za onu za koju je istekao rok za prijavu.

Pododjeljak 6.4

Pododjeljak 6.4 ističe iznose isplata i drugih primanja obračunatih zaposleniku. U ove svrhe:

u redak 400. iskazuju se sve uplate od početka 2016. godine kumulativno;

u redovima 401 - 403 iskazuju se isplate za srpanj, kolovoz i rujan 2016. (odnosno za 3. kvartal).

U stupce 4, 5, 6 i 7 ovog pododjeljka knjižite isplate doznačene pojedincu u okviru radnog odnosa ili temeljem građanskopravnih ugovora.

Osim toga, posebno označite iznos uplaćen unutar osnovice za obračun doprinosa za “mirovinsko” i iznos koji prelazi taj iznos.

U 2016. godini maksimalna osnovica, podsjećamo, iznosi 796.000 rubalja (Rezolucija Vlade Ruske Federacije od 26. studenog 2015. br. 1265).

U stupac 3 upisuje se šifra kategorije osigurane osobe prema Klasifikatoru parametara koji se koriste pri popunjavanju personaliziranih podataka (Prilog br. 2. Upute).

Najčešće korištena šifra je “NR”, povezana sa zaposlenicima koji podliježu osnovnoj stopi za izračun premije osiguranja (22 posto).

Pododjeljak 6.5

U pododjeljku 6.5 navedite iznos mirovinskih doprinosa obračunanih po svim stopama premija osiguranja u srpnju, kolovozu i rujnu 2016. od isplata i drugih naknada koje ne prelaze najveću osnovnu vrijednost (796 000 rubalja).

Pododjeljak 6.7

U ovom pododjeljku iskazati isplate radnicima zaposlenim na poslovima s posebnim uvjetima rada (štetnim, teškim i sl.), koji daju pravo na prijevremenu mirovinu. Na primjer, u pododjeljku 6.7 izračuna RSV-1 za 9 mjeseci 2016. navedite:

u retku 700 - iznos isplata po obračunskoj osnovi od 2016. godine;

u redove 701 – 703 - uplate za srpanj, kolovoz i rujan 2016. (odnosno za 3. kvartal).

Ako je organizacija provela posebnu ocjenu uvjeta rada, u stupac 3 potrebno je upisati oznaku posebne ocjene prema klasifikatoru šifri (prema Prilogu br. 2. Procedure).

Pododjeljak 6.8

U ovom pododjeljku navode se uvjeti rada u kojima je zaposlenik radio u srpnju, kolovozu i rujnu 2016. (odnosno u 3. tromjesečju), te podaci o radnom stažu i uvjetima za prijevremenu dodjelu mirovine.

Grupirajte stupce “Početak razdoblja” i “Kraj razdoblja” u formatu dd.mm.gggg.

Napominjemo da će se stupci 4-9 pododjeljka 6.8 popuniti šiframa u skladu s Dodatkom br. 2 Procedure.

Tako, primjerice, u stupcu 7 trebate istaknuti neka razdoblja radnog staža zaposlenika koja su se dogodila u trećem kvartalu 2016. godine.

Tablica prikazuje neke uobičajene kodove koji mogu biti potrebni prilikom ispunjavanja RSV-1 za 9 mjeseci 2016.

Šifra stupca 7 |

Što to znači |

Roditeljski dopust do djetetove navršene godine i pol života odobrava se jednom od roditelja |

|

Porodiljni dopust |

|

Rad po građanskim ugovorima koji traje i nakon obračunskog razdoblja |

|

DLOTPUT |

Boravak na plaćenom dopustu |

Neplaćeni godišnji odmor, prekid rada krivnjom radnika, neplaćena razdoblja suspenzije s rada (isključenje s rada) |

|

VRNETRUD |

Razdoblje privremene nesposobnosti za rad |

Obuka izvan radnog mjesta |

|

PRIHVAĆANJE |

Dodatni dopust za zaposlenike koji usklađuju rad i učenje |

NEOPLDOG |

Razdoblje rada osiguranika po ugovoru o građanskom pravu, isplate i druge naknade za koje se obračunavaju u sljedećim izvještajnim razdobljima |

Korak 2: Ispunjavanje pododjeljka 2.5 odjeljka 2

U njemu navedite podatke o snopovima dokumenata koji se formiraju prema odjeljcima 6. (točka 16. Postupka za popunjavanje obrasca RSV-1).

Odjeljak 2.5 uključuje dva pododjeljka: 2.5.1 i 2.5.2.

U pododjeljku 2.5.1. navesti podatke o serijama dokumenata s vrstom ispravka podataka »izvornik«.

Broj popunjenih redaka u pododjeljku mora biti jednak broju paketa u odjeljku 6 s ovom vrstom.

U ovom pododjeljku posebno iskazati obračunsku osnovicu za obračun doprinosa za mirovinsko osiguranje za srpanj, kolovoz i rujan za svaku skupinu odjeljka 6. i iznos obračunatih doprinosa za osiguranje.

U retke stupca 4. upisuju se podaci o broju osiguranika za koje se popunjavaju rubrike 6.

Što se tiče pododjeljka 2.5.2, ispunite ga ako postoje prilagodbe (pododjeljak 6.3 odjeljka 6).

Prikazuje podatke o paketima pojedinačnih (personaliziranih) računovodstvenih podataka s tipom "korektivni" ili "stornirni".

Ako nema usklađenja, onda u DAM-1 za 9 mjeseci 2016. unesite crtice.

Korak 3: ispunjavanje naslovne stranice

Sada možete ispuniti naslovnu stranicu RSV-1 za 9 mjeseci 2016.

Na naslovnoj stranici ispunite sve odjeljke, osim pododjeljka „Ispunjava zaposlenik Mirovinskog fonda Rusije” (točka 4. Postupka).

Objasnimo osobitosti ispunjavanja nekih od njih.

Ažuriraj broj

U polje "Broj prilagodbe" unesite "000" ako je ovo primarni RSV-1 za 9 mjeseci. Ako razjašnjavate podatke iz prethodno dostavljenog RSV-1, tada označite redni broj pojašnjenja (“001”, “002” itd.).

Razdoblje izvještavanja

U polje “Razdoblje izvještaja” RSV-1 za 9 mjeseci upisuje se šifra “9”. U polju „Kalendarska godina“ – 2016. Sukladno tome bit će jasno da se obračun predaje konkretno za 9 mjeseci 2016. godine.

OKVED

U polje »Šifra vrste djelatnosti« upisuje se glavna šifra vrste djelatnosti prema klasifikatoru.

Istodobno, imajte na umu da su do 1. siječnja 2017. na snazi dva OKVED klasifikatora: stari OK 029–2001 i novi OK 029-2014.

Ako je organizacija ili samostalni poduzetnik registriran prije 11. srpnja 2016., tada u RSV-1, 9 mjeseci unaprijed, navedite šifre prema klasifikatoru OK 029–2001 (točka 5.8. Postupka).

Registrirani 11. srpnja ili kasnije mogu navesti kodove prema klasifikatoru OK 029-2014.

Korak 4: Ispunjavanje pododjeljka 2.1

Sada ispunite pododjeljak 2.1. Sastoji se od dva informacijska polja:

o uplatama za obračun premija osiguranja u okviru mirovinskog osiguranja;

o uplatama za obračun premija osiguranja u okviru zdravstvenog osiguranja.

Imajte na umu da odjeljak 2 također odražava naknade za privremenu nesposobnost i naknade za djecu (naknade za rođenje djeteta, za prijavu u ranoj fazi trudnoće, za trudnoću i porod i za njegu djeteta do 1,5 godine). .

Iznos isplaćenih naknada u pododjeljku 2.1 obračuna za 9 mjeseci 2016. godine iskazuje se u redovima 201, 211 pododjeljka 2.1 (u sklopu neoporezivih isplata).

Navedimo primjer popunjavanja obveznog pododjeljka 2.1.

Pododjeljak 2.1 obrasca RSV-1 Mirovinskog fonda Rusije

Naziv indikatora |

Linijski kod |

Ukupno od početka obračunskog razdoblja |

Uključujući posljednja tri mjeseca izvještajnog razdoblja |

||||

Za obvezno mirovinsko osiguranje |

|||||||

Iznosi koji ne podliježu premijama osiguranja u skladu s člankom 9. Saveznog zakona od 24. srpnja 2009. N 212-FZ i u skladu s međunarodnim ugovorima |

|||||||

Iznosi isplata i drugih naknada iznad najviše osnovice za obračun premije osiguranja |

|||||||

Osnovica za obračun doprinosa za obvezna mirovinska osiguranja (str. 200 - str. 201 - str. 202 - str. 203) |

|||||||

Obračunate premije osiguranja za obvezno mirovinsko osiguranje |

od iznosa koji ne prelaze najvišu osnovicu za obračun premije osiguranja |

||||||

od iznosa iznad najviše osnovice za obračun premije osiguranja |

|||||||

uključujući broj osoba čije su isplate i druge naknade premašile najvišu osnovicu za obračun premije osiguranja (osobe) |

|||||||

Za obvezno zdravstveno osiguranje |

|||||||

Iznos isplata i drugih naknada obračunatih u korist pojedinaca u skladu s člankom 7. Saveznog zakona od 24. srpnja 2009. N 212-FZ i u skladu s međunarodnim ugovorima |

|||||||

Iznosi koji ne podliježu premijama osiguranja u skladu s dijelovima 1., 2. članka 9. Saveznog zakona od 24. srpnja 2009. N 212-FZ i u skladu s međunarodnim ugovorima |

|||||||

Iznos troškova prihvaćenih za odbitak u skladu s dijelom 7. članka 8. Saveznog zakona od 24. srpnja 2009. N 212-FZ |

|||||||

Osnovica za obračun premije osiguranja za obvezno zdravstveno osiguranje (str. 210 - str. 211 - str. 212 - str. 213) |

|||||||

Obračunate premije osiguranja za obvezno zdravstveno osiguranje |

|||||||

Broj osoba za koje se premije osiguranja obračunavaju iz isplata i drugih naknada prema tarifi premija osiguranja, ukupno (osobe) |

|||||||

Korak 5: Dovršite preostale odjeljke

Korak 6: Ispunite odjeljak 1

Ispunite Odjeljak 1 posljednji.

Treba sažeti podatke koji su se odrazili u odjeljcima 2, 3 i 4.

Kao rezultat toga, u odjeljku 1 ćete imati podatke za sve odjeljke koje ste prvi ispunili.

Istodobno, da biste provjerili ispravnost popunjavanja odjeljka 1 RSV-1 za 9 mjeseci 2016., možete koristiti omjere navedene u tablici (točke 7.1 – 7.3 Postupka):

Obračun doprinosa iz dohotka poduzetnika

Za razliku od organizacija, poduzetnici-poslodavci doprinose plaćaju ne samo iz dohotka svojih zaposlenika, već i iz vlastitog dohotka.

Individualni poduzetnici, odvjetnici, javni bilježnici koji se bave privatnom praksom sami plaćaju premije osiguranja mirovinskom fondu i saveznom fondu obveznog zdravstvenog osiguranja u fiksnim iznosima. Od 1. siječnja 2014. primjenjuje se sljedeće pravilo:

Ako godišnji prihod poduzetnika ne prelazi 300.000 rubalja, tada se fiksni iznos doprinosa u mirovinski fond određuje na sljedeći način:

Fiksni iznos doprinosa FFOMS-u određuje se na sljedeći način:

Dakle, fiksna isplata mirovinskom fondu u 2016. iznosi 19.356,48 rubalja (6.204 rubalja × 26% × 12), FFOMS-u - 3.796,85 rubalja (6.204 rubalja × 5,1% × 12).

Ako prihod poduzetnika premašuje 300.000 rubalja, on će platiti dodatnih 1% mirovinskom fondu na prihod veći od tog iznosa.

1% se obračunava od prihoda (prihodi od prodaje i neposlovni prihodi navedeni u članku 346.15 Poreznog zakona) ne umanjujući ih za rashode.

Ovo mišljenje izražava Ministarstvo financija dopisom od 27. ožujka 2015. broj: 03-11-11/17197. Objašnjenje financijera je sljedeće.

Pri određivanju predmeta oporezivanja "jednostavniji" uzimaju u obzir prihode od prodaje i neposlovne prihode na način utvrđen stavcima 1. i 2. članka 148. Poreznog zakona. Iznimke su:

Dohodak prema članku 251. Poreznog zakona;

Dohodak samostalnih poduzetnika oporezuje se porezom na dohodak po stopama od 35% i 9%.

Iz toga proizlazi da se za izračun mirovinskih doprinosa od iznosa prihoda "pojednostavljenog" poduzetnika koji prelazi 300.000 rubalja mora uzeti u obzir samo prihod bez smanjenja za troškove. Štoviše, bez obzira na to koji predmet oporezivanja pojedinačni poduzetnik primjenjuje.

Ukupni iznos doprinosa za osiguranje u mirovinski fond Ruske Federacije koji za sebe prenose poduzetnici s prihodom većim od 300.000 rubalja ograničen je maksimalnim iznosom.

U 2016. godini navedeni limit iznosi 154 851,84 rubalja.

Slijedom toga, ako prihod poduzetnika koji primjenjuje pojednostavljeni porezni sustav prelazi 300.000 rubalja, tada on izračunava iznos premija osiguranja gore navedenim redoslijedom (čl. 2, čl. 1.1, čl. 14 Zakona br. 212-FZ), a zatim uspoređuje rezultirajuća vrijednost s maksimalnim iznosom premija osiguranja , koji se može prenijeti u mirovinski fond.

Ako izračunata fiksna isplata premašuje maksimum, 154.851,84 rublja plaća se Mirovinskom fondu.

Ako se poduzetnik prijavi poreznoj upravi sredinom godine, iznos premije osiguranja utvrđuje na temelju troška godine osiguranja razmjerno broju kalendarskih mjeseci počevši od mjeseca početka poslovanja.

Za nepuni mjesec obavljanja djelatnosti visina premije osiguranja utvrđuje se razmjerno broju kalendarskih dana u ovom mjesecu.

Primjer

Pretpostavimo da je minimalna plaća 6204 rublja.

Poduzetnik je poslovao puna 3 mjeseca (listopad, studeni, prosinac) i 8 dana rujna.

Rujan ima 30 kalendarskih dana.

Na kraju godine mora platiti:

U mirovinski fond Rusije - 5269,26 rubalja. (19.356,48 RUB: 12 mjeseci × 3 mjeseca + 19.356,48 RUB: 12 mjeseci: 30 dana × 8 dana);

U FFOMS - 1033,59 rubalja. (3796,85 RUB: 12 mjeseci × 3 mjeseca + 3796,85 RUB: 12 mjeseci: 30 dana × 8 dana).

Računovođe prenose personalizirano računovodstvo 2016. u odjeljak 6 RSV-1 prema posebnim pravilima. U ovom materijalu ćemo govoriti o tome kako sastaviti odjeljak 6 i pododjeljak 2.5 RSV-1 za 2016.

Odjeljak 6 RSV-1 (personalizirano računovodstvo 2016.) namijenjen je odražavanju informacija o plaćanjima za svakog zaposlenika.Odjeljak 6 RSV-1 (personalizirano računovodstvo 2016) popunjava se samo za one osobe u čiju su korist obračunate uplate tijekom izvještajnog razdoblja. Ako je, na primjer, zaposlenik bio na godišnjem odmoru o vlastitom trošku tijekom cijelog tromjesečja, nema potrebe za njim ispunjavati odjeljak 6 obrasca RSV-1.

Informacije o pojedinačnim informacijama sadrže:

- u odjeljku 6. Odražava pojedinačne podatke za svakog zaposlenika;

- u pododjeljku 2.5 odjeljak 2. Sadrži podatke o svežnjama personaliziranih knjigovodstvenih isprava.

S Dana 1. travnja 2016. dio personaliziranih podataka - puna imena zaposlenika i SNILS - dostavlja se svakog mjeseca Mirovinskom fondu.

Pododjeljak 6.1 "Podaci o osiguranoj osobi"

U pododjeljku 6.1 „Podaci o osiguraniku” treba navesti prezime, ime i patronim zaposlenika u nominativu. Svaki element ima zasebnu ćeliju. Također u pododjeljku 6.1 upisuje se individualni broj osobnog računa osigurane osobe (SNILS). Napomena: ovaj dio podataka se od 01. travnja 2016. godine dostavlja mjesečno Zavodu za mirovinsko! Ali postoje i drugi podaci u odjeljku 6, koji se dostavlja tromjesečno kao dio RSV-1.

Odjeljak 6 RSV-1 (personalizirano računovodstvo 2016.) sadrži pojedinačne podatke. U strodjeljak 6 Tamo je . Mora biti označen znakom X ako je zaposlenik dao otkaz tijekom zadnja tri mjeseca izvještajnog razdoblja. Na primjer, u obračunu od 9 mjeseci, morate napraviti takvu bilješku ako je zaposlenik dao otkaz u srpnju, kolovozu ili rujnu.

odjeljak 6 ispunjavate za svakog zaposlenika, uključujući i one koji rade po građanskom ugovoru. Međutim polje “Podaci o otkazu osiguranika” mora se ispuniti samo ako je s radnikom sklopljen ugovor o radu. Za izvođače u svakom slučaju ostavite polje prazno.

Tvrtke koje sudjeluju u slobodnoj ekonomskoj zoni na Krimu i Sevastopolju (KRS, VZhKS itd.) Imaju svoje kodove.I također za tvrtke koje su dobile status rezidenta na području brzog društveno-ekonomskog razvoja. Takvi se kodovi odražavaju upododjeljak 6.4obračun, koji sadrži pojedinačne podatke za svakog zaposlenika. Svi ovi kodovi mogu se pronaći uPrilog br.1 Do Narudžba punjenje.

Pododjeljak 6.2 "Razdoblje izvještavanja"

Na primjer, prilikom podnošenja izvješća za 9 mjeseci 2016., pododjeljak 6.2 morat će odražavati:

- u polju "Razdoblje izvještaja (šifra)" - oznaka 9;

- u polju "Kalendarska godina" - 2016.

Pododjeljak 6.3 "Vrsta ispravka informacija"

U pododjeljku 6.3 postoje dvije vrste polja:

- za označavanje vrste informacije;

- izvještajno razdoblje i kalendarsku godinu.

Od tri opcije (“početna”, “korektivna”, “ponizna”) potrebno je odabrati jednu i u ovo polje unijeti simbol “X”. Polja „Izvještajno razdoblje (šifra)” i „Kaledarska godina” popunjavaju se samo za obrasce s vrstom podatka „popravni” ili „ponizni”.

Pododjeljak 6.4 „Informacije o iznosu plaćanja

Pododjeljak 6.4 pokazuje iznos isplata i drugih primanja obračunatih u korist zaposlenika osobe.

U koloni 3 naznačena je šifra kategorije osigurane osobe. Šifre su naznačene prema Klasifikatoru parametara koji se koriste pri popunjavanju personaliziranih podataka (Prilog br. 2. Postupku popunjavanja obrasca, u daljnjem tekstu Klasifikator parametara).

Jedna osoba može pripadati različitim kategorijama tijekom izvještajnog razdoblja. U početku tablica sadrži retke za dvije kategorije (od 400 do 403 i od 410 do 413). Ali možda ih ima još. U takvim slučajevima pododjeljak 6.4. dopunjava se redovima za unos svih kategorija kojima jedna osoba pripada.

U koloni 4 naveden je iznos uplata koji podliježu doprinosima za osiguranje u mirovinski fond. U koloni 5 potrebno je prikazati iznos isplata koji podliježu premijama osiguranja unutar granica porezne osnovice utvrđene za tekuću godinu. Prema koloni 6 posebno iskazati iznos vremenskih razgraničenja po građanskopravnim ugovorima, također u granicama porezne osnovice. U koloni 7 upisuje se iznos vremenskih razgraničenja koji se odnosi na predmet oporezivanja premijama osiguranja, a prelazi najveću vrijednost oporezive osnovice.

Pokazatelji iz pododjeljka 6.4 trebaju se prikazati na obračunskoj osnovi od početka obračunskog razdoblja. Svi iznosi u pododjeljku 6.4 navedeni su u rubljama i kopejkama. Ako nema podataka, crte se ne popunjavaju.

Pododjeljak 6.3 odražava šifre osiguranih radnika.

Šifre osiguranika 2016

|

Uplatitelji (osiguratelji) |

|

|---|---|

|

Opće stope premija osiguranja |

|

|

Organizacije i poduzetnici koji vrše plaćanja fizičkim osobama (nemaju pravo na snižene tarife) |

|

|

Snižene stope premije osiguranja |

|

|

Organizacije i poduzetnici koji su sklopili: |

|

|

Organizacije i poduzetnici Republike Krim i grada Sevastopolja, koji su dobili status sudionika u slobodnoj gospodarskoj zoni u skladu sa Zakonom od 29. studenog 2014. br. 377-FZ |

|

|

Organizacije i poduzetnici koji su dobili status rezidenta teritorija brzog društveno-ekonomskog razvoja u skladu sa Zakonom od 29. prosinca 2014. br. 473-FZ |

|

|

Poslovna društva i poslovna partnerstva koja se bave praktičnom primjenom (implementacijom) rezultata intelektualne djelatnosti (računalni programi, baze podataka, izumi, korisni modeli, industrijski dizajni, oplemenjivačka dostignuća, topologije integriranih sklopova, know-how), isključivo prava koja pripadaju sudionicima ovih društava i ortačkih društava - proračunskih i samostalnih znanstvenih ustanova ili obrazovnih organizacija visokog obrazovanja koje su proračunske ustanove |

|

|

Organizacije i poduzetnici koji su prešli na pojednostavljeno oporezivanje i obavljaju određene vrste djelatnosti u proizvodnim i društvenim sferama navedenim u stavku 8. dijela 1. članka 58. Zakona od 24. srpnja 2009. br. 212-FZ |

|

|

Organizacije i poduzetnici koji vrše isplate (druge naknade) članovima posade broda (za obavljanje njihovih radnih dužnosti kao člana posade broda) registrirani u Ruskom međunarodnom registru brodova (navedene tarife primjenjuju se samo na isplate članovima posade broda) |

|

|

Ljekarničke organizacije - obveznici UTII-a, kao i poduzetnici - obveznici UTII-a koji imaju dozvolu za obavljanje farmaceutske djelatnosti (ove se tarife odnose samo na plaćanja osobama koje, u skladu sa Zakonom od 21. studenog 2011. br. 323-FZ, imaju pravo na obavljanje ljekarničke djelatnosti ili u nju primljen) |

|

|

Neprofitne organizacije (osim državnih i općinskih ustanova) koje primjenjuju pojednostavljenje i sukladno osnivačkim aktima obavljaju djelatnost u području: |

|

|

Dobrotvorne organizacije koje koriste pojednostavljenje |

|

|

Poduzetnici koji primjenjuju patentni sustav oporezivanja (u vezi s isplatama i nagradama u korist zaposlenika koji obavljaju djelatnosti navedene u patentu), koji obavljaju bilo koju vrstu djelatnosti osim onih navedenih u podstavcima i stavku 2. članka 346.43 Poreznog zakona Ruska Federacija (iznajmljivanje nekretnina, trgovina na malo, ugostiteljske usluge) |

|

Glavni kod za osiguranike (Dodatak 1 Postupku odobrenom Naredbom br. 59 FSS-a Rusije od 26. veljače 2015.) naveden je u prve tri ćelije polja "Šifra osiguranika" na naslovnoj stranici obrasca 4- FSS. Dodatna šifra u skladu s Dodatkom 2 navedena je u petoj i šestoj ćeliji polja „Šifra osiguranika” samo ako organizacija ili poduzetnik pripada nekoj od kategorija navedenih u Dodatku 2. Dodatna šifra u skladu s Dodatkom 3 navedena je u posljednje dvije ćelije polja “Šifra osiguranika”.državne i proračunske institucije. Ako za ugovaratelja osiguranja nisu navedeni dodatni kodovi, tada u odgovarajuća polja unesite "00".

), privremeni stanovnici

*** Šifra je naznačena za zaposlenike - strane državljane i osobe bez državljanstva (osim visokokvalificiranih stručnjaka) koji privremeno borave u Rusiji, s kojima je sklopljen ugovor o radu na neodređeno vrijeme (na razdoblje od najmanje šest mjeseci), pod uvjetom da im plaćanja vrše osiguravatelji koji imaju pravo primjenjivati snižene tarife.

Pododjeljak 6.5 „Informacije o obračunatim premijama osiguranja

U pododjeljku 6.5 navodi se iznos doprinosa za osiguranje u mirovinski fond za posljednja tri mjeseca izvještajnog razdoblja od isplata i drugih primanja koja ne prelaze maksimalnu osnovicu. Smatramo da je u ovom pododjeljku potrebno navesti samo doprinose po osnovnim tarifama iz uplata navedenih u podtočki 6.4. Pri njihovom izračunu uzima se u obzir najveća vrijednost porezne osnovice. Dok se kod obračuna doprinosa za dodatne tarife ne primjenjuje ograničenje visine porezne osnovice.

Ako se tijekom izvještajnog razdoblja promijenila šifra kategorije osiguranika, u pododjeljku 6.5. navodi se ukupan iznos obračunatih premija osiguranja, izračunat na temelju tarifa za sve kategorije. Podaci se ispunjavaju u rubljama i kopejkama. Ako nema podataka, pododjeljak 6.5 se ne popunjava.

Pododjeljak 6.6 "Informacije o korektivnim informacijama

Pododjeljak 6.6 društva popunjava se u slučaju promjena podataka danih u prethodnim izvještajnim razdobljima. Ako postoje podaci u pododjeljku 6.6., dodatno je potrebno dostaviti ispravne (poništajne) odjeljke 6, ako su podaci za 2016. podložni prilagodbi, ili obrasce SZV-6-1, i (ili) SZV-6-2, i ( ili) SZV -6-4, ako su informacije za ranija razdoblja podložne prilagodbi.

Korektivne (poništivne) informacije iskazuju se na obrascima koji su bili na snazi u razdoblju za koje su greške utvrđene.

Pododjeljak 6.7 „Informacije o iznosu plaćanja

U pododjeljku 6.7. navodi se iznos isplata u korist zaposlenika zaposlenog na poslovima koji ostvaruju pravo na prijevremenu mirovinu. U stupcu 3 pododjeljka 6.7 morate navesti šifru za posebnu ocjenu uvjeta rada ili ovjeru radnih mjesta. Kodovi su navedeni u Klasifikatoru parametara. Prilikom navođenja nekoliko šifri u stupcu 3, broj redaka u pododjeljku 6.7 treba povećati.

U stupcima 4 i 5 potrebno je navesti iznos isplata zaposlenicima koji su zaposleni u štetnim i opasnim uvjetima. Na temelju odredaba točaka 42.2-42.8. Postupka za popunjavanje obrasca, u ovim stupcima morate navesti iznose koji su osnova za izračun doprinosa, budući da se mora održati jednakost određenih vrijednosti.

Primjerice, tvrtka nije provela posebnu procjenu i certificiranje radnih mjesta te plaća mirovinske doprinose po dodatnoj fiksnoj stopi od 9%. U ovom slučaju, sljedeći pokazatelji moraju biti jednaki:

- iznos isplata svim zaposlenicima angažiranim na poslu navedenom u podstavku 1. stavka 1. članka 27. Zakona br. 173-FZ je zbroj pokazatelja u redovima 701. i 711. stupca 4. svih podataka;

- osnovica za obračun premije osiguranja po dodatnoj stopi je pokazatelj u retku 223. stupca 4. pododjeljka 2.2.

Pododjeljak 6.8 "Razdoblja rada za..."

Datumi navedeni u stupcima 2, 3 moraju biti unutar izvještajnog razdoblja i popunjavaju se u formatu: “od (dd.mm.gggg.)” do “do (dd.mm.gggg.)”. Ako u izvještajnom razdoblju osiguranik ima razdoblja radne aktivnosti u okviru ugovora o radu i ugovora o građanskom pravu, razdoblja rada iskazuju se u posebnim recima za svaku vrstu ugovora (osnovu). U ovom slučaju, razdoblje službe u okviru građanskog ugovora popunjava se šifrom "UGOVOR" ili "NEOPLDOG" koja se odražava u stupcu 7 pododjeljka 6.8. Ako zaposlenik radi puno radno vrijeme, ali nepuno radno vrijeme, razdoblje rada mora se odražavati na temelju stvarno odrađenog radnog vremena.

Stupac 4 »Teritorijalni uvjeti (šifra)« popunjava se prema Klasifikatoru parametara. Veličina regionalnog koeficijenta utvrđenog na središnjoj razini za plaće radnika u neproizvodnim djelatnostima u regijama krajnjeg sjevera i područjima izjednačenim s regijama krajnjeg sjevera nije navedena.

Pododjeljak 2.5 RSV-1: podaci o evidenciji osoblja

Sekcija 6 RSV-1 se oblikuje u pakete. Količina informacija u jednom pakiranju ne smije biti veća od 200 komada. Paket informacija nije popraćen popisom. Pododjeljak 2.5 popunjava se nakon popunjavanja odjeljka 6 obrasca RSV-1 mirovinskog fonda. Ima dva pododjeljka:

- 2.5.1 "Popis paketa dokumenata za početne informacije individualnog (personaliziranog) računovodstva";

- 2.5.2 "Popis paketa dokumenata koji ispravljaju podatke za individualno (personalizirano) računovodstvo."

Pododjeljak 2.5.1 (personalizirano računovodstvo 2016.) sadrži podatke o paketima pojedinačnih (personaliziranih) računovodstvenih informacija s tipom usklađenja informacija “početni”. Broj popunjenih redaka u pododjeljku mora odgovarati broju paketa odjeljka 6 s "izvornom" vrstom ispravka podataka.

U retke u stupcu 2 upisuju se podaci o osnovici za obračun doprinosa za obvezna mirovinska osiguranja za posljednja tri mjeseca izvještajnog razdoblja za svaku skupinu odjeljka 6.

U članku 17.3. Postupka za ispunjavanje obrasca navodi se da u ovom pododjeljku sljedeći pokazatelji moraju biti jednaki:

- podaci o osnovici za obračun mirovinskih doprinosa - značenje stupca 2 pododjeljka 2.5.1.;

- zbroj vrijednosti osnovnih pokazatelja za izračun mirovinskih doprinosa je zbroj vrijednosti navedenih u redovima 401-403, 411-413, stupac 5 pododjeljka 6.4 odgovarajućeg paketa.

Konačni pokazatelj retka "Ukupno" u stupcu 3 pododjeljka 2.5.1 odražava informacije o obračunatim mirovinskim doprinosima iz iznosa uplata koji ne prelaze najveću osnovnu vrijednost za posljednja tri mjeseca izvještajnog razdoblja za svaki paket odjeljka 6. To mora biti jednak zbroju vrijednosti navedenih u stupcima 4, 5 i 6 redaka 205 pododjeljka 2.1 za sve tarifne oznake (klauzula 17.4 Postupka za ispunjavanje obrasca). Ovi stupci prikazuju mirovinske doprinose od uplata koje ne prelaze najveću osnovicu za zadnja tri mjeseca izvještajnog razdoblja.

Pododjeljak 2.5.2 sadrži podatke o paketima pojedinačnih (personaliziranih) računovodstvenih podataka s tipom „korektivni“ ili „ponizni“. Broj popunjenih redaka mora odgovarati broju paketa dokumenata koji ispravljaju (poništavaju) odjeljak 6, SZV-6-1, SZV-6-2 ili SZV-6-4 (točke 16. - 17.16. Postupka za ispunjavanje obrasca oblik).

Na temelju rezultata 9 mjeseci 2016. i za cijelu 2016. osiguranici se moraju prijaviti Mirovinskom fondu Rusije koristeći poznati obrazac RSV-1 (obrazac). No, počevši od 2017., izvješćivanje o doprinosima morat će se podnositi poreznim vlastima na drugom obrascu, koji, usput, još nije odobren.

U 2016. nije se pojavio novi oblik RSV-1. Odnosno, obrazac RSV-1 za 2016. godinu izgleda isto kao i za 2015. godinu. Obrazac PFR RSV-1 možete preuzeti s web stranice pravnog referentnog sustava Konzultant Plus ili s web stranice mirovinskog fonda.

Kako ispuniti RSV-1

U obrascu RSV-1 PFR trebate ispuniti (i predati kontrolorima) samo one rubrike u kojima imate što navesti. Odnosno, ako neki odjeljak obrasca ostane prazan, na primjer odjeljak 2.4, koji odražava iznose doprinosa obračunate po dodatnim tarifama, ali ih ne biste trebali i ne obračunavate, tada ne morate podnositi ovaj odjeljak kao dio izračuna.

RSV-1 mora sadržavati odjeljak 1. i pododjeljak 2.1. odjeljka 2. te naslovnu stranicu (točka 3. Postupka za popunjavanje RSV-1). Ostale stranice su uključene u izračun po potrebi. Iz tog razloga ni donji primjer popunjavanja obrasca RSV-1 mirovinskog fonda također ne uključuje sve rubrike.

Dakle, osiguranik najprije popunjava potrebne rubrike u obračunu, a zatim kontinuirano numerira svaku stranicu.

Ispunjavanje izvješća RSV-1: naslovna stranica

Ispunjavanje RSV-1, kao i mnogih drugih obrazaca za izvješćivanje, može započeti s naslovnom stranicom. To ukazuje na:

- podaci o osiguraniku (registracijski broj u mirovinskom fondu Ruske Federacije, ime / puno ime individualnog poduzetnika, INN, KPP, OKVED kod za vrstu djelatnosti koju obavlja organizacija ili pojedinačni poduzetnik, kontakt telefon);

- šifra razdoblja za koje je izvršen obračun, kao i kalendarska godina na koju se to razdoblje odnosi;

- broj osiguranika za koje se u obračunu navode podaci, odnosno popunjavaju se rubrike 6. RSV-1;

- prosječan broj.

Svakako datirajte i potpišite naslovnu stranicu. Usput, morat ćete na isti način staviti "autograme" i datume na sve stranice izračuna koji ste pripremili (točka 3. Postupka za ispunjavanje RSV-1).

Kako ispuniti odjeljak 6 RSV-1

Čudno je da nakon ispunjavanja naslovne stranice ima smisla početi ispunjavati odjeljak 6 RSV-1. Za svaku osiguranu osobu sastavlja se zaseban odjeljak koji odražava:

- Puno ime i SNILS pojedinca (u pododjeljku 6.1);

- iznos isplata i naknada obračunatih u njegovu korist (u pododjeljku 6.4);

- iznos doprinosa nastalih iz njegovih uplata u obvezno mirovinsko osiguranje (u pododjeljku 6.5.);

- datume početka i završetka radnog razdoblja pojedinca za zadnja 3 mjeseca izvještajnog/obračunskog razdoblja (u pododjeljku 6.8). Na temelju ovih podataka, Mirovinski fond Rusije će odrediti radni staž zaposlenika (članak 37. Postupka za ispunjavanje RSV-1).

Pododjeljak 6.6 RSV-1 popunjava se samo ako trebate unijeti korektivne pojedinačne podatke za ovog zaposlenika (članak 35. Postupka za ispunjavanje RSV-1). I pododjeljak 6.7 - ako ste iz isplata zaposlenika obračunali doprinose po dodatnim stopama.

Preostali odjeljci u RSV-1 mirovinskom fondu (obrazac)

Nakon što ste ispunili odjeljak 6, prijeđite na ispunjavanje odjeljka 1 RSV-1 i pododjeljka 2.1. Obje se sastavljaju na temelju podataka prikazanih u odjeljcima 6. Informacije navedene zasebno za svakog pojedinca u odjeljcima 6 u odjeljcima 1 i 2.1 odražavaju se općenito za ugovaratelja osiguranja. Ovo označava ukupne vrijednosti obračunatih plaćanja i doprinosa za sve zaposlenike za svaki mjesec, ukupno za posljednja 3 mjeseca izvještajnog razdoblja, kao i za razdoblje od početka godine prema obračunskoj osnovi.

Uzorak popunjavanja RSV-1 za 2016

Upute za ispunjavanje RSV-1 možete komentirati koliko god želite, ali uvijek je lakše razumjeti temu na primjeru. Stoga na donjem linku možete preuzeti RSV-1 obračun (uzorak) za 9 mjeseci 2016. godine.

Fond je to objavio na svojim službenim stranicama. Izvješća se moraju podnositi tromjesečno teritorijalnim tijelima Mirovinskog fonda Ruske Federacije na mjestu registracije organizacije najkasnije do 15. dana drugog kalendarskog mjeseca koji slijedi nakon tromjesečja, u papirnatom obliku, a najkasnije do 20. dan drugog kalendarskog mjeseca nakon tromjesečja, u elektroničkom obliku (klauzula 1, str. 9. članak 15. Saveznog zakona od 24. srpnja 2009. br. 212-FZ "", u daljnjem tekstu Zakon br. 212-FZ) . U studenom posljednji dan roka za podnošenje pada na vikend; u skladu s tim, odgađa se na sljedeći radni dan - od 20. studenog do 21. studenog (). Na to podsjećaju i naši, koje preporučamo označiti kako ne biste propustili ostale rokove za plaćanje poreza i pristojbi te predaju poreznih prijava i obračuna.

OBLIK

Imajte na umu da obrazac za obračun obračunatih i plaćenih doprinosa za osiguranje za obvezno mirovinsko osiguranje u Mirovinskom fondu Ruske Federacije i za obvezno zdravstveno osiguranje u Saveznom fondu za obvezno zdravstveno osiguranje od strane obveznika doprinosa za osiguranje koji vrše uplate i druge naknade pojedincima, također kao postupak za njegovo ispunjavanje, odobreni su 2014. ().

Podsjetimo se i da ako broj zaposlenih prelazi 25 ljudi, tada se izvješća moraju dostaviti elektroničkim putem s elektroničkim digitalnim potpisom ().

U odnosu na obveznike premije osiguranja koji krše rokove prijave, zakonom je predviđena primjena kazni. Dakle, nepravovremeno podnošenje jedinstvenog izvješća od strane platitelja premija osiguranja povlači za sobom naplatu novčane kazne u iznosu od 5% iznosa premija osiguranja obračunatih za plaćanje za posljednja tri mjeseca izvještajnog razdoblja, za svaki puni ili djelomični mjeseca od dana utvrđenog za podnošenje, ali ne više od 30% navedenih iznosa i ne manje od 1 tisuće rubalja. ().

Predstavnici Mirovinskog fonda Ruske Federacije podsjećaju da su programi za pripremu i provjeru Jedinstvenog obrasca izvješća, koji olakšavaju proces pripreme i podnošenja izvješća za obveznike osiguranja, javno dostupni na web stranici Mirovinskog fonda Rusije www. pfrf.ru u odjeljku "Elektroničke usluge". Također možete koristiti elektroničku uslugu Mirovinskog fonda Rusije "Pozitivan račun", koja sadrži sve oblike dokumenata, formate podataka i pravila za provjeru izvješća. Na svom korisničkom računu možete pregledati registar uplata, dobiti potvrdu o stanju obračuna, izdati nalog za plaćanje, obračunati premije osiguranja, izdati potvrde i još mnogo toga u realnom vremenu.