Porez na zemljište se ne naplaćuje u 1s 8.3. Transakcije „Obračun poreza na zemljište”: analiza u „1C BUKH” verzija „3.0” „Zatvaranje mjeseca

Postupak za obračun poreza na zemljište u računovodstvo ovisi o prirodi korištenja zemljišta.

Ako se zemljište koristi u procesu proizvodnje (izvođenje radova, pružanje usluga), onda uzmite u obzir porez na zemljište kao dio troškova za redovne djelatnosti (članci 5 i 7 PBU 10/99):

Debit 20 (23, 25, 26, 29, 44) Kredit 68 podračun „Obračuni za porez na zemljište”

– naplaćen je porez na zemljište.

Ako se zemljišna parcela daje uz naknadu za privremeno korištenje prema ugovoru o zakupu (a to nije predmet aktivnosti organizacije), porez na zemljište smatrajte dijelom ostalih troškova (klauzula 11 PBU 10/99):

Debit 91-2 Kredit 68 podračun "Obračuni za porez na zemljište"

– naplaćen je porez na zemljište.

Ako organizacija gradi zgradu ili strukturu na zemljišnoj čestici, iznos poreza koji se obračunao tijekom razdoblja izgradnje (prije nego što je zgrada uključena u dugotrajnu imovinu) treba pripisati povećanju početnog troška objekta. Ovaj postupak je predviđen u stavcima 8 i 14 PBU 6/01.

Odrazite obračun poreza na zemljište knjiženjem:

Dug 08 podkonto „Izgradnja dugotrajne imovine” Kredit 68 podkonto „Obračun poreza na zemljište”

– obračunati porez na zemljište uzima se u obzir pri formiranju početne cijene objekta u izgradnji.

Odrazite prijenos poreza na zemljište u proračun knjiženjem:

– porez na zemljište ide u proračun.

Postupak za odražavanje poreza na zemljište pri izračunu poreza ovisi o tome koji sustav oporezivanja organizacija koristi.

OSNOVNI, TEMELJNI

Prilikom izračuna poreza na dohodak uključite iznos poreza na zemljište (akontacija poreza na zemljište) kao troškove koji smanjuju poreznu osnovicu (podtočka 1, stavak 1, članak 264 Poreznog zakona Ruske Federacije).

Troškove u obliku obračunatih iznosa akontacija za porez na zemljište možete potvrditi primarnim dokumentima sastavljenim u skladu s važećim zakonodavstvom koji sadrže sve potrebne podatke.

Na primjer, takvi dokumenti mogu biti:

- potvrda računovođe;

- obračun iznosa akontacije poreza na zemljište;

- registar poreznog knjigovodstva itd.

Naslov dokumenta u ovom slučaju nije bitan. Slična pojašnjenja sadržana su u pismu Federalne porezne službe Rusije od 9. lipnja 2011. br. ED-4-3/9163.

Situacija: je li moguće uzeti u obzir iznos poreza na zemljište za zemljišne čestice koje se ne koriste za ostvarivanje prihoda prilikom obračuna poreza na dohodak?

Odgovor: da, možete.

Na temelju doslovnog tumačenja odredaba podstavka 1. stavka 1. članka 264. Poreznog zakona Ruske Federacije, porezna osnovica poreza na dohodak umanjuje se za sve poreze obračunate u skladu s važećim zakonodavstvom (osim poreza navedenih u Članak 270. Poreznog zakona Ruske Federacije).

Obveznici poreza na zemljište su organizacije koje posjeduju zemljišne čestice na pravu vlasništva, pravu trajnog (trajnog) korištenja (članak 388. Poreznog zakona Ruske Federacije). Istodobno, Porezni zakon Ruske Federacije ne ovisi o obvezi plaćanja poreza na zemljište o tome koristi li se zemljište u aktivnostima organizacije ili ne. Slijedom toga, iznos poreza na zemljište koji se uplaćuje u proračun za zemljišne čestice koje se ne koriste za ostvarivanje prihoda može se uzeti u obzir pri izračunu poreza na dohodak kao dio ostalih troškova (podtočka 1, stavak 1, članak 264 Poreznog zakona Ruske Federacije ).

Ministarstvo financija Rusije pridržava se sličnog stajališta u pismima od 18. travnja 2011. br. 03-03-06/2/64 od 26. lipnja 2009. br. 03-03-06/1/430 od 11. srpnja 2007. godine broj 03-03 -06/1/481 od 19. srpnja 2006. godine broj 03-03-04/1/589.

Situacija: je li moguće pri obračunu poreza na dohodak uzeti u obzir izdatke u obliku iznosa poreza na zemljište na zemljišnim česticama koje zauzimaju neproizvodni objekti (uslužne djelatnosti, pomoćne parcele i sl.)?

Odgovor: da, možete.

Na temelju doslovnog tumačenja odredaba podstavka 1. stavka 1. članka 264. Poreznog zakona Ruske Federacije, porezna osnovica poreza na dohodak umanjuje se za sve poreze obračunate u skladu s važećim zakonodavstvom (osim poreza navedenih u Članak 270. Poreznog zakona Ruske Federacije). Porez na zemljište plaća organizacija u skladu sa zakonom, tako da se njegov iznos može uzeti u obzir pri izračunu poreza na dohodak (uključujući površine koje se ne koriste u aktivnostima organizacije) (čl. 388 252 Poreznog zakona Ruske Federacije).

Istovremeno, prihodi i rashodi povezani s djelatnošću neproizvodnih objekata (uslužnih djelatnosti, pomoćnih parcela i sl.) čine posebnu poreznu osnovicu poreza na dohodak. Stoga, ako se neproizvodni objekt nalazi na zemljišnoj čestici u vlasništvu organizacije (na primjer, rekreacijski centar, sauna, sportski kompleks), iznos poreza na zemljište na ovoj parceli pri izračunu poreza na dohodak mora biti uključen u rashode u poseban način. To jest, uzimajući u obzir odredbe članka 275.1 Poreznog zakona Ruske Federacije. Ovo stajalište odražava se u pismu Ministarstva financija Rusije od 28. veljače 2008. br. 03-03-05/14.

Trenutak u kojem se izdaci za plaćanje poreza na zemljište uzimaju u obzir pri obračunu poreza na dobit ovisi o načinu priznavanja troškova koji organizacija koristi.

Ako organizacija koristi metodu obračuna, onda uključite troškove plaćanja poreza na zemljište i akontacije poreza na zemljište u osnovicu poreza na dohodak u trenutku obračuna (podtočka 1, stavak 7, članak 272 Poreznog zakona Ruske Federacije) . Otpišite akontacije kao rashod na kraju 1., 2. i 3. kvartala, porez na zemljište - na kraju godine. Ovaj postupak za odražavanje troškova trebao bi se primijeniti unatoč činjenici da organizacije nisu predale izračune akontacija poreza na zemljište od 2011. Slično stajalište dijeli rusko Ministarstvo financija u pismu od 20. travnja 2011. br. 03-03-06/1/254.

Ako organizacija koristi gotovinsku metodu, onda uključite troškove plaćanja poreza na zemljište u osnovicu poreza na dohodak u trenutku njegove uplate u proračun (podtočka 3, točka 3, članak 273 Poreznog zakona Ruske Federacije).

Primjer kako se troškovi plaćanja poreza na zemljište odražavaju u računovodstvu i porezu. Organizacija primjenjuje opći sustav oporezivanja

OJSC "Proizvodna tvrtka Master" posjeduje zemljište. Organizacija se bavi proizvodnjom hrane. Zemljište zauzima upravna zgrada.

Katastarska vrijednost zemljišne čestice od 1. siječnja iznosi 3.425.000 RUB. Stopa poreza na zemljište utvrđena lokalnim zakonodavstvom u odnosu na ovu kategoriju zemljišta iznosi 1,5 posto.

Također, lokalno zakonodavstvo utvrđuje razdoblja izvješćivanja za porez na zemljište, tako da organizacija mora izračunati i platiti akontaciju za to.

Računovođa organizacije izračunao je akontaciju poreza na zemljište za tekuću godinu na sljedeći način:

za prvi kvartal – 12.844 rubalja. (3 425 000 RUB × 1,5% × 1/4);

za drugi kvartal – 12.844 rubalja. (3 425 000 RUB × 1,5% × 1/4);

za treći kvartal – 12.844 rubalja. (3 425 000 RUB × 1,5% × 1/4).

Računovođa organizacije prenio je akontacije poreza na zemljište u proračun u sljedećim uvjetima:

za prvi kvartal – 29. travnja;

za drugi kvartal – 29. srpnja;

za treći kvartal – 31.10.

U računovodstvu, obračun i prijenos akontacija poreza na zemljište za prvo tromjesečje odražavaju se kako slijedi:

– 12 844 rub. – obračunata akontacija poreza na zemljište za prvi kvartal.

Zaduženje 68 podračun “Obračuni za porez na zemljište” Kredit 51

– 12 844 rub. – izvršen je prijenos akontacije poreza na zemljište u proračun za prvo tromjesečje.

Ista knjiženja knjigovođa je izvršio prilikom obračuna i plaćanja akontacija poreza:

za drugi kvartal – 30. lipnja odnosno 29. srpnja;

za treći kvartal – 30. rujna odnosno 31. listopada.

Pri izračunu poreza na dohodak organizacija koristi metodu obračuna. Računovođa je predujmove poreza na zemljište uključio u rashode poreza na dobit u sljedećim iznosima:

12 844 RUB za prvi kvartal – 31. ožujka;

25 688 RUB (12 844 RUB × 2) za polugodište – 30. lipnja;

38 532 RUB (12 844 RUB × 3) za devet mjeseci – 30. rujna.

Iznos poreza na zemljište za godinu je 51.375 rubalja. (3 425 000 RUB × 1,5%).

Iznos poreza koji treba prenijeti u proračun na kraju godine iznosi 12.843 rubalja. (51 375 RUB – 12 844 RUB – 12 844 RUB – 12 844 RUB).

Prilikom obračuna i plaćanja poreza na zemljište za godinu, računovođa organizacije napravio je unose.

Posljednjeg dana poreznog razdoblja:

Debit 26 Kredit 68 podračun “Obračuni za porez na zemljište”

– 12 843 rub. – porez na zemljište obračunat za izvještajnu godinu.

U roku utvrđenom lokalnim zakonodavstvom:

Zaduženje 68 podračun “Obračuni za porez na zemljište” Kredit 51

– 12 843 rub. – porez na zemljište prenosi se u proračun za izvještajnu godinu.

Prilikom obračuna poreza na dobit računovođa je iznos poreza na zemljište uključio u rashode na dan 31. prosinca izvještajne godine.

Ako je pojednostavljena organizacija kao predmet oporezivanja odabrala dohodak umanjen za iznos troškova, uključite iznos poreza na zemljište u troškove prilikom izračuna jedinstvenog poreza (podtočka 22, točka 1, članak 346.16 Poreznog zakona Ruske Federacije) .

Situacija: je li moguće uzeti u obzir iznos poreza na zemljište na zemljišne čestice koje se ne koriste za stvaranje prihoda pri izračunu jedinstvenog poreza po pojednostavljenju? Organizacija plaća jedinstveni porez na razliku između prihoda i rashoda

Odgovor: da, možete.

Na temelju doslovnog tumačenja odredaba podstavka 22. stavka 1. članka 346.16 Poreznog zakona Ruske Federacije, porezna osnovica za jedan porez umanjuje se za poreze obračunate u skladu s važećim zakonodavstvom.

Obveznici poreza na zemljište su organizacije koje posjeduju zemljišne čestice na pravu vlasništva, pravu trajnog (trajnog) korištenja (članak 388. Poreznog zakona Ruske Federacije). Istodobno, Porezni zakon Ruske Federacije ne ovisi o obvezi plaćanja poreza na zemljište o tome koristi li se zemljište u aktivnostima organizacije ili ne. Slijedom toga, iznos poreza na zemljište koji se plaća proračunu za zemljišne čestice koje se ne koriste za stvaranje prihoda može se uzeti u obzir pri izračunu jedinstvenog poreza (podklauzula 22, klauzula 1, članak 346.16 Poreznog zakona Ruske Federacije). Ministarstvo financija Rusije pridržava se sličnog stajališta u pismima od 18. travnja 2011. br. 03-03-06/2/64 od 26. lipnja 2009. br. 03-03-06/1/430 od 11. srpnja 2007. godine broj 03-03 -06/1/481 od 19. srpnja 2006. godine broj 03-03-04/1/589. Unatoč činjenici da se zaključci iz ovih pisama odnose na organizacije koje koriste opći porezni sustav, mogu se proširiti i na organizacije koje koriste pojednostavljeni porezni sustav koji plaćaju jedinstveni porez na razliku između prihoda i rashoda (stavak 2 članka 346.16, stavak 1. članka 252. Poreznog zakona Ruske Federacije).

Uključite troškove plaćanja poreza na zemljište u osnovicu za jedinstveni porez u trenutku uplate u proračun (podtočka 3, točka 2, članak 346.17 Poreznog zakona Ruske Federacije).

Ako organizacija gradi zgradu ili strukturu na zemljišnoj čestici, iznos poreza koji se obračunao tijekom razdoblja izgradnje treba uključiti u povećanje početni trošak objekta . Činite to dok se zgrada ne uknjiži kao dio dugotrajne imovine. Ovaj postupak je utvrđen u stavku 9. stavka 3. članka 346.16 Poreznog zakona Ruske Federacije, stavci 8. i 14. PBU 6/01.

Troškove plaćanja poreza na zemljište treba iskazati u I. odjeljku knjige prihoda i rashoda.

Ako je pojednostavljena organizacija odabrala dohodak kao predmet oporezivanja, tada ne uzimajte u obzir porez na zemljište pri izračunu jedinstvenog poreza. To nije predviđeno klauzulom 3 članka 346.21 Poreznog zakona Ruske Federacije.

UTII

Plaćanje poreza na zemljište ne utječe na iznos UTII, budući da se pri određivanju jedinstvenog poreza ne uzimaju u obzir troškovi organizacije (članak 346.29 Poreznog zakona Ruske Federacije).

OSNO i UTII

Ako organizacija primjenjuje opći sustav oporezivanja i plaća UTII, a zemljište se koristi u obje vrste djelatnosti organizacije, iznos poreza na zemljište treba distribuirati (Klauzula 9 članka 274 Poreznog zakona Ruske Federacije). To je zbog činjenice da se prilikom izračuna poreza na dohodak ne mogu uzeti u obzir troškovi povezani s aktivnostima na UTII.

U troškove za izračun poreza na dohodak uključite samo onaj dio poreza na zemljište koji se odnosi na aktivnosti organizacije u općem poreznom sustavu (9. članak 274. Poreznog zakona Ruske Federacije).

Savezni zakoni od 30. rujna 2017. br. 286-FZ i od 27. studenog 2017. br. 335-FZ uveli su brojne izmjene u poglavlje 30. „Porez na imovinu organizacije” i poglavlje 31. „Porez na zemljište” Poreznog zakona Ruske Federacije. Federacija (TC RF).

Ono što je najvažnije kod poreza na imovinu smatram izmjenom postupka primjene oslobođenja u odnosu na pokretnine koje su od 1. siječnja 2013. evidentirane kao dugotrajna imovina.

Sukladno stavku 1. čl. 381.1 Poreznog zakona Ruske Federacije od 1. siječnja 2018. porezne olakšice navedene u stavku 25. čl. 381. ovog Kodeksa primjenjuju se na teritoriju konstitutivnog subjekta Ruske Federacije ako je donesen odgovarajući zakon konstitutivnog subjekta Ruske Federacije.

Istodobno, zakon subjekta Ruske Federacije u odnosu na imovinu navedenu u stavku 25. čl. 381. ovoga Zakonika, od datuma izdavanja kojeg nije prošlo više od 3 godine, mogu se utvrditi dodatne porezne olakšice do potpunog izuzeća takve imovine od oporezivanja.

U skladu s klauzulom 3.3 čl. 380. Poreznog zakona Ruske Federacije, porezne stope utvrđene zakonima konstitutivnih entiteta Ruske Federacije u odnosu na imovinu navedenu u stavku 25. čl. 381. ovoga Zakonika, nisu izuzeti od oporezivanja sukladno čl. 381.1. ovog zakona ne može biti veća od 1,1% u 2018. godini.

Ako porezne stope nisu utvrđene zakonima konstitutivnih subjekata Ruske Federacije, oporezivanje se provodi prema poreznim stopama navedenim u ovom članku.

Kod poreza na zemljište neznatno je promijenjen postupak utvrđivanja porezne osnovice. Sada, u skladu sa stavkom 1. čl. 391 Poreznog zakona Ruske Federacije, promjena katastarske vrijednosti zemljišne čestice zbog promjene vrste dopuštene uporabe zemljišne čestice, njezinog prijenosa iz jedne kategorije zemljišta u drugu i (ili) promjene na području zemljišne čestice uzima se u obzir pri određivanju porezne osnovice od dana upisa u Jedinstveni državni registar nekretnina podaci koji su osnova za određivanje katastarske vrijednosti.

U čl. 396 Poreznog zakona Ruske Federacije uveden je novi stavak - 7.1, prema kojem ako je gore navedena promjena nastala tijekom poreznog (izvještajnog) razdoblja, tada se obračun iznosa poreza (iznos predujma poreza) u odnos prema takvoj zemljišnoj čestici provodi se uzimajući u obzir koeficijent utvrđen na sličan način kao što je utvrđeno u stavku 7. ovog članka.

Članak 7. određuje postupak izračuna iznosa poreza u slučaju nastanka ili prestanka vlasništva zemljišne čestice tijekom poreznog (izvještajnog) razdoblja. Ako ga preformuliramo, ispada da je koeficijent definiran kao omjer broja punih mjeseci tijekom kojih zemljišna čestica ima određenu katastarsku vrijednost i broja kalendarskih mjeseci u poreznom (izvještajnom) razdoblju. Ako je do promjene katastarske vrijednosti zemljišne čestice došlo zaključno do 15. dana u odgovarajućem mjesecu, tada se ovaj mjesec odnosi na novu katastarsku vrijednost, a ako nakon 15. dana, onda na staru katastarsku vrijednost.

Pogledajmo koje su se promjene dogodile u programu 1C: Računovodstvo 8 izdanje 3.0 u vezi s gore navedenim promjenama u zakonodavstvu.

Prvo, pogledajmo porez na imovinu.

Na primjer, organizacija posjeduje tri dugotrajna sredstva. Objekt dugotrajne imovine "Objekt" (inv. br. 8) su nekretnine, objekti "Stroj" (inv. br. 1) i "Hladnjak" (inv. br. 2) su pokretnine upisane kao dugotrajna imovina po 1. siječnja 2013. Ova pokretnina, sukladno stavku 25. čl. 381 Poreznog zakona Ruske Federacije, potpada pod olakšicu i, naravno, u 2017. njegova prosječna godišnja vrijednost nije uključena u poreznu osnovicu poreza na imovinu.

Potvrda o obračunu poreza na imovinu za 2017. godinu prikazana je na sl. 1.

U 2018. ova će se povlastica primjenjivati samo ako konstitutivni subjekt Ruske Federacije usvoji odgovarajući zakon. Ako se takav zakon ne usvoji, onda ćete morati platiti porez.

U programu je stopa poreza na imovinu naznačena u obrascu Registra podataka o porezu na imovinu koji se nalazi u postavci Porezi i izvješća ili u dijelu Imenici (stavka Porez na imovinu → Stope i olakšice). Programeri su ovom registru dodali nekoliko potrebnih dodatnih detalja. Prilikom ažuriranja programa na izdanje 3.0.57, u ovom informacijskom registru automatski se kreira novi unos s datumom primjene siječanj 2018.

Popis unosa u gornji registar podataka prikazan je na sl. 2.

U obrazac očevidnika dodana je posebna porezna stopa za pokretnine upisane 1. siječnja 2013. Standardno, sukladno zakonu, ova stopa iznosi 1,1%. Ako je konstitutivni subjekt Ruske Federacije svojim zakonom utvrdio sniženu poreznu stopu za odgovarajuću imovinu, tada se zadana stopa mora promijeniti i označiti odgovarajuća kućica. Ako je subjekt Ruske Federacije svojim zakonom potpuno oslobodio ovu vrstu imovine od oporezivanja, tada morate potvrditi okvir Pokretnina registrirana 1. siječnja 2013. oslobođena je poreza.

Obrazac registra informacija prikazan je na sl. 3.

Obračun i obračun poreza na imovinu (akontacija poreza na imovinu) u programu se provodi rutinskom operacijom Obračun poreza na imovinu na kraju mjeseca. Postupak plaćanja poreza naveden je u programu u informacijskom registru Postupak plaćanja poreza na mjestu. Organizacija u našem primjeru plaća akontacije. Izvršimo odgovarajuću regulatornu operaciju za prvi kvartal 2018. i pogledajmo potvrdu o izračunu.

Potvrda o obračunu poreza na imovinu za prvi kvartal 2018. prikazana je na sl. 4.

Kako vidimo iz potvrde o obračunu, prosječni godišnji trošak pokretnina evidentiranih 1. siječnja 2013. godine ulazi u poreznu osnovicu, a akontacije se obračunavaju po stopi od 1,1%.

Kao što smo već rekli, regulatorna operacija ne samo da izračunava iznos poreza, već ga i obračunava za plaćanje. Račun za obračun rashoda poreza na imovinu ustrojava se u informatičkom registru Način evidentiranja poreznih rashoda. Porez na imovinu plaća se u vezi s usklađenošću organizacije sa zakonskim zahtjevima, što je jedan od uvjeta za njezino normalno djelovanje. Slijedom toga, trošak plaćanja poreza na imovinu odnosi se na sve aktivnosti organizacije u cjelini. Stoga naša organizacija koristi konto 26 “Opći poslovni troškovi”.

Računovodstveni unos rutinske operacije prikazan je na sl. 5.

Generirati ćemo propisano izvješće Predujmovi poreza na imovinu za prvo tromjesečje 2018. Podaci za izračun prosječne vrijednosti imovine za izvještajno razdoblje, prosječni trošak i iznos predujma za nekretnine i pokretnine prihvaćene u računovodstvo od 1. siječnja , 2013., odražavaju se u izjavi na zasebnim stranicama u odjeljku 2.

Fragmenti obračuna akontacije poreza na imovinu prikazani su na sl. 6.

Razmotrimo promjene u algoritmu programa koji se odnose na porez na zemljište.

Na primjer, organizacija posjeduje parcelu zemlje. Zemljište je upisano u Jedinstveni državni registar nekretnina početkom listopada 2017. Katastarska vrijednost parcele je 10.000.000 rubalja. Organizacija ne uživa porezne olakšice.

Kako bi se prikazale činjenice upisa zemljišnih čestica u svrhu automatskog izračuna iznosa poreza na zemljište i automatskog popunjavanja prijave poreza na zemljište, program koristi informacijski registar Registracija zemljišnih čestica.

Registarski uložak s početnim upisom zemljišne čestice prikazan je na sl. 7.

U 2018. godini površina zemljišne parcele se promijenila naviše. Podaci o tome uneseni su u Jedinstveni državni registar nekretnina 14. svibnja 2018. Nova katastarska vrijednost parcele je 12.000.000 rubalja.

U programu, za odraz ovog događaja, potrebno je dodati novi unos tipa Upis u registar podataka Upis zemljišnih čestica do datuma upisa podataka i naznačiti novu katastarsku vrijednost čestice.

Novi unos u registar podataka prikazan je na sl. 8.

Obračun i obračun poreza na zemljište u programu provodi se rutinskom operacijom Obračun poreza na zemljište na kraju mjeseca. Postupak plaćanja poreza naveden je u programu u informacijskom registru Postupak plaćanja poreza na mjestu. Organizacija ne plaća akontaciju poreza na zemljište. Stoga ćemo izvršiti odgovarajući regulatorni zahvat za godinu, u prosincu 2018. godine i pogledati potvrdu o izračunu.

Referentni izračun poreza na zemljište za 2018. godinu prikazan je na sl. 9.

U ovoj situaciji će se generirati dva retka u potvrdi o izračunu za zemljišnu česticu. Prvi red je za izračun iznosa poreza za onaj dio poreznog razdoblja kada je parcela imala staru katastarsku vrijednost, a drugi red je za izračun iznosa poreza za dio poreznog razdoblja s novom katastarskom vrijednošću. Štoviše, budući da je podatak o povećanju površine zemljišne čestice upisan u Jedinstveni državni registar nekretnina prije zaključno 15. dana u mjesecu (14. svibnja 2018.), u razdoblju sa starom katastarskom vrijednošću programom utvrđeno 4 puna mjeseca korištenja, au razdoblju s novom katastarskom vrijednošću - 8 mjeseci. Broj mjeseci vlasništva parcele u poreznom razdoblju je 12 mjeseci. Stoga, za izračun poreza na temelju starih i novih katastarskih vrijednosti, u skladu s klauzulom 7.1. 396 Poreznog zakona Ruske Federacije, utvrđeni su koeficijenti 4/12 i 8/12, te je izračunat odgovarajući iznos poreza.

Rutinska operacija Obračun poreza na zemljište ne samo da izračunava iznos poreza na zemljište, već ga i naplaćuje za plaćanje. Obračun rashoda za porez na zemljište, kao i za porez na imovinu, uspostavlja se u evidenciji podataka Način evidentiranja poreznih rashoda. Postupak obračunavanja troškova poreza na zemljište ovisi o namjeni za koju organizacija koristi zemljište. Ako se nalazište koristi za obavljanje djelatnosti u vezi s proizvodnjom i prodajom proizvoda, robe, obavljanjem poslova, pružanjem usluga, tada se troškovi plaćanja poreza na zemljište priznaju kao rashod redovne djelatnosti. Ako se parcela koristi za obavljanje djelatnosti čiji se prihod priznaje kao drugi prihod, tada se troškovi plaćanja poreza na zemljište na takvoj parceli trebaju priznati kao drugi rashod. Naša organizacija koristi račun 91.02 "Ostali troškovi".

Knjiženje planirane operacije prikazano je na sl. 10.

Kao što vidimo, programeri su ispravno odrazili zakonske promjene koje smo razmotrili u algoritmu rada programa 1C: Računovodstvo 8 izdanje 3.0, pripremajući ga za rad u novoj 2018.

Sviđa mi se? Podijelite sa svojim prijateljima

Konzultacije o radu s programom 1C

Usluga je otvorena posebno za klijente koji rade s programom 1C različitih konfiguracija ili koji su pod informacijskom i tehničkom podrškom (ITS). Postavite svoje pitanje i rado ćemo na njega odgovoriti! Preduvjet za dobivanje konzultacija je postojanje važećeg ugovora ITS Prof. Izuzetak su osnovne verzije PP 1C (verzija 8). Za njih ugovor nije potreban.

Počnimo s činjenicom da je načelo postavljanja i izračuna poreza na zemljište, o kojem će se raspravljati u današnjem članku, vrlo slično izračunavanju poreza na prijevoz. Stoga, ako ste već upoznati sa značajkama poreza na promet, nećete imati značajnih problema da se upoznate s ovom temom.

"1C 8": računovodstvo dugotrajne imovine u svrhu obračuna poreza na zemljište

Zemljišne čestice koje podliježu oporezivanju pohranjuju se kao dio operativnog sustava u računovodstveni program 1C. Kako bi programu bilo jasno da je ovo osnovno sredstvo zemljišna čestica, postoji registar “Upis zemljišnih čestica”. Može mu se pristupiti iz obrasca stavke imenika pod nazivom Osnovna sredstva. Na sljedećoj snimci zaslona vidjet ćete kako se u ovom registru unos kreira iz elementa pod nazivom “Zemljište” u imeniku “Dugotrajna imovina”.

U ovom registru obrazac za upis ima 3 kartice. Na prvom od njih - "Zemljište", navedite opće podatke o registraciji:

- "Katastarski broj" - u skladu s uknjižbenim dokumentom ili dokumentima;

- “Katastarska vrijednost” - utvrđuje se godišnje državnom katastarskom vrednovanjem zemljišta. Podatke o cijeni usluga na zahtjev dostavlja Federalna agencija za katastar nekretnina.

Osim toga, na ovoj kartici mogu se odrediti još 2 parametra:

Je li zemljišna čestica uključena u zajedničko zajedničko vlasništvo - potrebna postavka je aktivirana i udio u nekretnini je naznačen u obliku jednostavnog razlomka;

- “Postoji parcela, kupljena pod uvjetima stambene izgradnje” - ako odaberete ovaj prekidač, označite datum početka projektiranja. U tom slučaju porez se utvrđuje prema razdoblju izgradnje. Ako je u roku od tri godine od dana upisa zemljišta izgrađena i upisana nekretnina, tada morate koristiti koeficijent "2". Ako tvrtka ne ispuni ovaj rok - tri godine, tada se koristi koeficijent "4".

Sljedeća kartica koju ćemo pogledati zove se "Porezna uprava". U slučaju da se odjel u kojem je registrirano poduzeće i zemljište podudaraju, prekidač pod nazivom "Na lokaciji organizacije" mora ostati aktivan.

Zatim, ako se ispuni deklaracija, svi podaci o registraciji bit će preuzeti iz elementa imenika poduzeća. Može se dogoditi i kada je zemljišna parcela registrirana u istom odjelu, ali kod OKTMO je drugačiji.

Za ovaj slučaj postoji poseban prekidač. Druga mogućnost je kada je zemljište registrirano kod drugog poreznog tijela. U ovom slučaju postavlja se treći od svih mogućih prekidača i kreira element pripadajućeg imenika s podacima o poreznoj upravi.

I treća kartica, koju ćemo danas pogledati, zove se "Porez na zemljište". Prije svega, označava tzv. Šifru proračunskog klasifikatora - KBK. Potonji ovisi o poreznoj stopi i može se odabrati s određenog popisa. Osim toga, potrebno je navesti poreznu stopu koja se utvrđuje aktima predstavničkih tijela općine, a za poljoprivredna zemljišta, zemljišta osobnih gospodarskih parcela i zemljišta zauzeta stambenim objektima ne može biti veća od 0,3 posto. Što se tiče zemljišta za ostale namjene, ta stopa ne može biti veća od 1,5 posto katastarske vrijednosti.

Osim toga, informacije o olakšicama od poreza na zemljište mogu se unijeti u različitim varijantama na ovoj kartici.

I sada se svi zapisi mogu spremiti. Ako se podaci promijene (na primjer, ako se izgubi korist), preporučljivo je stvoriti drugi zapis za ovaj OS. Da biste olakšali, možete kopirati postojeći. Zatim treba unijeti podatke i naznačiti datum od kojeg ti novi podaci stupaju na snagu. Po istom principu, ovaj upisnik pohranjuje evidenciju s podacima vezanim uz odjavu zemljišne čestice.

"1C BUKH": podešavanje prikaza poreza u računovodstvu

U konfiguraciji računovodstvenog programa nalazi se registar pod nazivom "Metode odražavanja poreznih troškova." Omogućuje vam postavljanje računa troškova koji također uzimaju u obzir porez na zemljište. Iz elementa imenika pod nazivom “Dugotrajna imovina” pristupa se registru u kojem se nalazi upis koji vrijedi za sva dugotrajna sredstva na koja se obračunava porez na zemljište. Također možete kreirati postavke za određeno dugotrajno sredstvo tako da ga označite u potrebnom polju.

"1C BUKH": postavljanje postupka plaćanja poreza na zemljište

U takvom registru kao što je "Postupak plaćanja poreza na lokalnom nivou", utvrđuje se postupak plaćanja poreza. Ovom registru možete pristupiti u odjeljku glavnog izbornika pod nazivom „Imenici” (skupina poveznica zove se „Porezi”). U skladu s tim, generira se unos u registar gdje ćete morati navesti:

Datum početka upisa;

- “Vrsta poreza” - u našoj situaciji to će naravno biti “Zemljišni porez”;

Određeno je za koje porezne vlasti vrijede te postavke: za pojedino tijelo ili eventualno za sve prema kojima se zemljišne čestice upisuju;

Rok za plaćanje poreza - u pravilu ne treba unositi nikakve izmjene ili dopune, budući da računovodstveni program poznaje rokove za plaćanje poreza;

Tu je i prekidač koji određuje da li se porez plaća unaprijed. Ako se plaća akontacija, tada morate sami postaviti gornji prekidač.

Akontacije u okviru završne mjesečne operacije “Obračun poreza na zemljište”

U računovodstvenom programu 1C, izračun akontacija i odraz u računovodstvu troškova za plaćanje poreza na zemljište provodi se rutinskom operacijom zatvaranja mjeseca pod nazivom "Obračun poreza na zemljište". Ako je plaćanje predujmova postavljeno u postavkama postupka plaćanja poreza, tada će "1C" ponuditi provedbu ove operacije četiri puta godišnje: u ožujku, lipnju, rujnu i prosincu.

U primjeru koji nudimo, zemljište je uknjiženo 24. kolovoza 2014., pa ispada da će prvi obračun biti napravljen u rujnu iste godine.

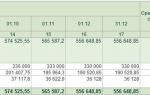

Kao rezultat toga, možete dešifrirati rezultirajući iznos transakcije. Za to je potrebno otvoriti “Pomoć za izračun poreza na zemljište” za III kvartal 2014. godine, što je moguće učiniti korištenjem usluge zatvaranje mjeseca. Najprije kliknite lijevom tipkom miša na poveznicu pod nazivom “Obračun poreza na zemljište”, a zatim odaberite “Obračun poreza na zemljište” u popisu retka izvješća. Naša parcela bila je u posjedu samo jedan cijeli mjesec - rujan, pa ćemo akontaciju izračunati na sljedeći način:

450 000 rubalja (katastarska vrijednost) * 1,5% (porezna stopa) * 1/12 (za jedan mjesec) = 562 rublja.

I sljedeći mjesec zaključna radnja pod nazivom “Obračun poreza na zemljište” morat će se obaviti u mjesecu prosincu. Kao rezultat toga, porez će se morati izračunati za tri mjeseca:

450 000 rubalja (katastarska vrijednost) * 1,5% (porezna stopa) * 3/12 (za tri mjeseca) = 1688 rubalja

Ističemo da je u potvrdi u četrnaestom stupcu naveden navedeni porez obračunat za godinu, au petnaestom stupcu - ranije obračunati iznos akontacija.

Obračun knjiženja poreza na zemljištemože se odraziti na nekoliko načina - ovisno o prirodi korištenja zemljišne parcele u gospodarskim aktivnostima organizacije. Svrha našeg članka je navesti sva moguća knjigovodstvena knjiženja poreza na zemljište.

Kako se obračunava porez na zemljište i koji PBU primijeniti?

Kako biste odredili računovodstveni standard koji bi se trebao koristiti za obračun poreza na zemljište, morate razumjeti u koju računovodstvenu kategoriju ga treba svrstati.

Sukladno stavku 1. čl. 65 Zemljišnog zakona Ruske Federacije, porez na zemljišnu parcelu je oblik plaćanja za njezino korištenje. Parcele zemljišta u računovodstvu se uzimaju u obzir kao dio dugotrajne imovine, stoga plaćanje za korištenje zemljišta (sredstva) nije ništa drugo nego trošak koji je povezan s procesom rada i korištenja sredstva.

Računovodstvo za troškove organizacije provodi se u računovodstvu u skladu s normama PBU 10/99 (odobreno naredbom Ministarstva financija Rusije od 6. svibnja 1999. br. 33n). Porez na zemljište može se odraziti na sljedeći način:

- troškovi za glavne aktivnosti (klauzula 5, klauzula 7 PBU 10/99);

- ostali troškovi (klauzula 11 PBU 10/99).

VAŽNO!Moguće je uzeti u obzir porez na zemljište kao dio troškova ako se kapitalna gradnja ne provodi na ovoj zemljišnoj čestici, ako je puštena u rad i predstavlja imovinu.

Ako se kapitalna izgradnja izvodi na gradilištu, tada bi plaćanje za zemljište u obliku poreza na zemljište trebalo uzeti u obzir u računovodstvu kao dio troškova kapitalne izgradnje. Ova se norma odražava u PBU 6/01 (klauzula 8 i klauzula 14).

Razmotrimo detaljnije sve moguće unose za izračun poreza na zemljište.

Knjiženja za obračun obračuna s proračunom za porez na zemljište (konto 68, podračun "Porez na zemljište")

Svi porezi u računovodstvu se prikazuju na računu 68 "Porezi", a za svaki porez mora se otvoriti podračun - u našem slučaju podračun "Porez na zemljište". Ovaj postupak provodi se odobravanjem radnog kontnog plana za organizaciju, koji je sastavni dodatak tako važnom i potrebnom dokumentu u računovodstvu kao što je „Računovodstvena politika“.

Budući da je račun 68 pasivan, sva obračunavanja poreza na zemljište vršit će se u korist ovog računa.

Sada pogledajmo račune koji se mogu teretiti u korespondenciji s navedenim 68. računom.

- Porez na zemljište odnosi se na troškove osnovne djelatnosti.

Kada se zemljište koristi u procesu obavljanja određene vrste djelatnosti od strane organizacije, tada se troškovi u obliku plaćanja za zemljište (porez) trebaju odraziti na sljedećim računovodstvenim računima:

- račun 20, ako se troškovi odnose na glavnu proizvodnju;

- račun 23, ako se rashodi odnose na pomoćnu proizvodnju;

- račun 25, ako su opći troškovi proizvodnje;

- račun 26, ako su opći troškovi;

- račun 29, ako se troškovi odnose na uslužna gospodarstva i proizvodnju;

- ocijenite 44 ako su to troškovi prodaje.

Sumirajući sve navedeno, knjiženja za izračun poreza na zemljište pri raspoređivanju troškova plaćanja zemljišta (poreza) na rashode za vrstu djelatnosti bit će sljedeća:

- Porez na zemljište svrstava se u ostale troškove.

Ako zemljišnu parcelu iznajmljuje organizacija, tada bi plaćanje za zemljište trebalo biti prikazano kao dio ostalih troškova.

VAŽNO!Ovo pravilo vrijedi ako zakup zemljišta nije temeljna djelatnost, te se na taj način jednostavno učinkovito koristi imovina koju organizacija ne traži.

Ostali rashodi iskazuju se u računovodstvu na računu 91.2. Ožičenje će biti ovako:

- Obračun poreza na zemljište kao dio kapitalnih troškova izgradnje.

Tijekom kapitalne izgradnje, troškovi se prikupljaju za svaki objekt na računu 08 "Ulaganja u dugotrajnu imovinu" na podračunu "Izgradnja dugotrajne imovine" koji mu je otvoren. U ovom slučaju, kada se obračunava porez na zemljište, knjiženje će izgledati ovako:

Razmotrili smo izračun poreza na zemljište u skladu s različitom prirodom korištenja mjesta. Sada pogledajmo knjiženje prilikom plaćanja ovog poreza. Bit će kako slijedi:

Potražite ogledni nalog za plaćanje poreza na zemljište (uzorak).

O značajkama plaćanja poreza na zemljište pomoću pojednostavljenog poreznog sustava pročitajte u materijalu “Porez na zemljište prema pojednostavljenom poreznom sustavu: postupak plaćanja, rokovi” .

U slučaju da želite vratiti proračunu obveze poreza na zemljište na račun postojeće preplate vaše organizacije za drugi porez (poreze), knjiženje će biti sljedeće:

VAŽNO!Budući da je porez na zemljište lokalno plaćanje, može se rekreditirati samo preko preplata drugih plaćanja u lokalni proračun.

Rezultati

Pri obračunu poreza na zemljište unosi ovise o namjeni zemljišta. Prilikom izračunavanja poreza na zemljište, svakako analizirajte prirodu korištenja mjesta kako ne biste pogriješili s korespondencijom računa.