Zahlungen im Rahmen der GPC-Vereinbarung in 4 fss. Was ist ein Zivilvertrag: Unterliegt er Steuern und Versicherungsprämien?

Die Zahlung von Steuern und Versicherungsprämien aus zivilrechtlichen Verträgen im Jahr 2019 unterscheidet sich grundlegend von ähnlichen Zahlungen aus dem Einkommen von Vollzeitbeschäftigten. Prüfen Sie, welche Steuern und Gebühren in diesem Jahr auf eine Lebenspartnerschaftsvereinbarung mit einer Einzelperson erhoben werden.

Was ist ein Zivilvertrag: Unterliegt er Steuern und Versicherungsprämien?

Die Kenntnis der Nuancen hinsichtlich der Erhebung von Steuern und Gebühren bei einem Lebenspartnerschaftsvertrag ermöglicht es dem Unternehmen, seine Vorteile zu berechnen und zu entscheiden, welcher Vertrag mit einer Einzelperson besser abzuschließen ist.

Was ist eine GPC-Vereinbarung?

Der Kern eines Zivilvertrags (CLA) mit einer Einzelperson besteht darin, dass er dann geschlossen wird, wenn die Ausführung bestimmter Arbeiten erforderlich ist. Der Kunde zahlt dem Physiker das Einkommen erst, nachdem der Künstler die Arbeitsergebnisse geliefert und der Kunde sie akzeptiert hat (Artikel 702 Absatz 1 des Bürgerlichen Gesetzbuchs der Russischen Föderation). Die Parteien können im Rahmen des Vertrags auch eine Vorauszahlung vorsehen, die Restzahlung erfolgt jedoch nach Fertigstellung.

Sobald die vertraglichen Leistungen abgeschlossen sind, endet das Rechtsverhältnis zwischen Auftraggeber und Auftragnehmer. Hierbei handelt es sich um einen einmaligen Auftrag, und der Auftragnehmer im Rahmen einer solchen Vereinbarung ist einmalig an der Ausführung dieser Arbeiten beteiligt. Ein Arbeitnehmer, der im Rahmen eines Zivilvertrags arbeitet, ist kein Vollzeitbeschäftigter.

Ein zivilrechtlicher Vertrag mit einer Einzelperson wird durch das Bürgerliche Gesetzbuch der Russischen Föderation und nicht durch das Arbeitsgesetzbuch geregelt.

Besteuerung des GPC-Abkommens im Jahr 2019

Aus den Merkmalen eines zivilrechtlichen Vertrags ergeben sich auch Unterschiede zu einem Arbeitsvertrag hinsichtlich der Besteuerung und der Zahlung von Versicherungsprämien. Gemäß der GPC-Vereinbarung muss das Unternehmen Steuern und Gebühren zahlen, da der Einzelne Einkünfte erhält. Aber sie zahlt nicht alle Gebühren.

Hier ist eine Liste der Steuern und Abgaben, die ein Unternehmen im Rahmen von GPC-Vereinbarungen im Jahr 2019 zahlt:

Aber so einfach ist es nicht. Erstens werden die Einkommensteuer und die Beiträge im Jahr 2019 nur im Rahmen von Vereinbarungen gezahlt, die mit einer natürlichen Person mit Wohnsitz in der Russischen Föderation geschlossen wurden. Verträge mit Einzelunternehmern unterliegen nicht der Besteuerung (Artikel 226 der Abgabenordnung der Russischen Föderation). Zweitens gibt es Ausnahmen bei Einzelpersonen, auf die wir weiter eingehen werden.

Seien Sie aufmerksam! Bei den Prüfungen versuchen die Finanzbeamten, den GPC-Vertrag als Arbeitsvertrag umzuklassifizieren und zusätzliche Steuern und Versicherungsprämien zu erheben. „Russian Tax Courier“ hat einen Spickzettel zusammengestellt: „ So erstellen Sie einen Vertrag, damit die Steuerbehörden keinen Fehler finden können".

Unten sehen Sie ein Beispiel eines typischen zivilrechtlichen Vertrags aus dem Jahr 2019.

Versicherungsprämien im Rahmen von GPC-Verträgen im Jahr 2019

Schauen wir uns nun genauer an, an welche Fonds das Unternehmen im Rahmen eines Zivilvertrags mit einer Einzelperson Versicherungsprämien zahlt. Nicht jede GPC-Vereinbarung sieht die Zahlung von Beiträgen vor. Zum besseren Verständnis sehen Sie sich die Tabelle an, die alle Fälle des Abschlusses einer solchen Vereinbarung enthält.

|

Grund für die Unterzeichnung des GPA durch die Parteien |

Werden Gebühren bezahlt? |

|---|---|

|

Vereinbarung über Arbeiten oder Dienstleistungen |

Bezahlt, und die Steuerbemessungsgrundlage wird um den Betrag der dem Auftragnehmer entstandenen Kosten gekürzt (sofern Belegnachweise vorliegen). |

|

Übertragung von Rechten an literarischen, musikalischen, künstlerischen oder wissenschaftlichen Werken |

|

|

Lizenzveröffentlichung |

|

|

Vereinbarung zur Übertragung von Eigentumsrechten oder Eigentum |

Nicht bezahlt |

|

Studentenverträge |

|

|

Vereinbarung mit Teilnehmern und Organisatoren der FIFA Fußball-Weltmeisterschaft 2018 |

Bei der Zahlung von Versicherungsprämien im Rahmen von Zivilverträgen im Jahr 2019 ist es wichtig zu berücksichtigen, wer die Person ist, mit der Sie den Vertrag abschließen. Nicht jedes Einkommen eines Physikers fließt in den Haushalt ein.

Bevor Sie Versicherungsprämien an die Steuer- und Sozialversicherungskasse zahlen, schauen Sie sich Videovorträge an der Higher Tax Academy an.

Wenn ein Buchhalter die Beiträge zur obligatorischen Rentenversicherung und zur obligatorischen Krankenversicherung berechnet

Beiträge zur Altersvorsorge in der Pensionskasse und zur obligatorischen Krankenpflegeversicherung werden abgegrenzt, wenn der Testamentsvollstrecker:

Wenn ein Buchhalter KEINE Beiträge zur Renten- und Krankenversicherungspflicht erhebt

Beiträge zur Altersvorsorge in der Pensionskasse und zur obligatorischen Krankenpflegeversicherung fallen nicht an, wenn der Testamentsvollstrecker:

Gebot

Versicherungsprämien auf Einkünfte aus GPC-Verträgen werden zu den Sätzen gezahlt, die der Kunde für seine Vollzeitmitarbeiter anwendet. Im Normalmodus ist dies:

Soweit nichts anderes bestimmt ist, gilt dies im Übrigen auch für das GPA.

Base

Die Steuerbemessungsgrundlage kann gekürzt werden, wenn dem Auftragnehmer Ausgaben entstanden sind, die durch entsprechende Dokumente (Schecks, Kontoauszüge, Quittungen, Tickets usw.) bestätigt werden.

Zahlungen aus zivilrechtlichen Verträgen, Beiträge zur Sozialversicherungskasse

Besonders hervorzuheben sind die Beiträge zur Sozialversicherung (bei Verletzungen). Der Arbeitgeber ist zur Zahlung dieser Beiträge nicht verpflichtet, sofern sich aus den Vertragsbedingungen nichts anderes ergibt. Wenn Sie beispielsweise ein Bauteam beauftragen und mit diesem einen zivilrechtlichen Vertrag für eine bestimmte Art von Arbeiten abschließen, ist es durchaus möglich, dass dort eine Klausel über die Zahlung von Beiträgen bei Verletzungen erscheint. Und wenn eine solche Klausel niedergeschrieben wird, leistet das Unternehmen auch Zahlungen an die Sozialversicherungskasse.

Sozialversicherungsbeiträge

Beiträge zur obligatorischen Sozialversicherung bei vorübergehender Erwerbsunfähigkeit und Mutterschaft müssen, wie wir oben geschrieben haben, nicht erhoben werden (Absatz 2, Teil 3, Artikel 9 des Gesetzes Nr. 212-FZ).

Steuern aus einem Zivilvertrag im Jahr 2019

Im Jahr 2019 wird im Rahmen eines Zivilvertrags nur eine Steuer gezahlt – die Einkommensteuer. Da Ihr Künstler Einkünfte für seine Tätigkeit erhält, unterliegen diese Einkünfte der Besteuerung.

Gleichzeitig wird das Unternehmen durch die Zahlung einer Vergütung aus einem zivilrechtlichen Vertrag mit einer natürlichen Person zum Steuerbevollmächtigten für die Einkommensteuer.

Wichtig! Bei einem zivilrechtlichen Vertrag zahlen Sie nur dann Einkommensteuer, wenn Ihr Auftragnehmer kein Einzelunternehmer ist (Artikel 226 der Abgabenordnung der Russischen Föderation).

Beachten Sie gleichzeitig, dass im Text der GPC-Vereinbarung mit dem einzelnen Unternehmer möglicherweise nicht festgelegt ist, wer zur Zahlung der Einkommensteuer verpflichtet ist (Schreiben des Finanzministeriums der Russischen Föderation vom 03.09.2016 Nr. 03 -04-05/12891).

Für natürliche Personen zahlt das Unternehmen nur dann Steuern, wenn es sich nicht um Einzelunternehmer handelt. So berechnen Sie die Steuer:

Einzelperson – Einwohner der Russischen Föderation

Im ersten Fall müssen Berufsabzüge vom Vergütungsbetrag abgezogen werden. Ein Arbeitnehmer kann sie auf Antrag erhalten (Artikel 221 Absätze 2, 3 der Abgabenordnung der Russischen Föderation).

Einzelperson – nicht in der Russischen Föderation ansässig

Und wenn der Physiker nicht in der Russischen Föderation ansässig ist, multipliziert der Buchhalter den persönlichen Einkommensteuersatz von 30 % mit der Höhe des Einkommens. Die Steuer von der Vorauszahlung muss am nächsten Tag nach der Überweisung der Vorauszahlung einbehalten werden, und am Ende des Jahres müssen Sie dem Bundessteueramt eine Bescheinigung 2-NDFL mit allen gezahlten Einkünften und der berechneten Steuer vorlegen (Ziffer 1, 2 von Artikel 230 der Abgabenordnung der Russischen Föderation).

Alle Organisationen und Unternehmer, die den Bürgern beitragspflichtige sozialversicherungspflichtige Vergütungen zahlen, müssen Berechnungen im Formular 4-FSS (Absatz 1, Teil 1, Artikel 5, Absatz 2, Teil 9, Artikel 15 des Gesetzes vom 24. Juli 2009 Nr . 212-FZ).

Situation: Ist die Einreichung des Formulars 4-FSS erforderlich, wenn eine Organisation (Unternehmer) Zahlungen an Mitarbeiter nur im Rahmen zivilrechtlicher Verträge leistet?

Organisationen reichen ihre Berechnungen in jedem Fall mit Formular 4-FSS ein. Unternehmer müssen Berechnungen nur dann einreichen, wenn sie Beiträge aus Zahlungen aus zivilrechtlichen Verträgen berechnen.

Alle Versicherer müssen Berechnungen im Formular 4-FSS einreichen (Absatz 1, Teil 1, Artikel 5, Absatz 2, Teil 9, Artikel 15 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ). Um die Frage zu beantworten, ob eine Berechnung erforderlich ist oder nicht, müssen Sie daher herausfinden, wann eine Organisation oder ein Unternehmer als Versicherer anerkannt wird.

Organisationen

Organisationen sind in jedem Fall Versicherer – sie sind bei der Föderalen Sozialversicherungskasse Russlands registriert, unabhängig von der Art der mit Arbeitnehmern geschlossenen Verträge (Absatz 1, Teil 1, Artikel 2.3 des Gesetzes vom 29. Dezember 2006 Nr. 255- FZ). Daher müssen Organisationen Berechnungen mit Formular 4-FSS einreichen. Auch wenn sie den Arbeitnehmern im Berichtszeitraum (Berechnungszeitraum) kein sozialversicherungspflichtiges Einkommen oder eine Versicherung gegen Unfälle und Berufskrankheiten ausgezahlt haben.

Unternehmer

Unternehmer werden Versicherungsnehmer, wenn sie mit einem Arbeitnehmer einen Vertrag abschließen:

- Arbeitsvertrag;

- eine zivilrechtliche Vereinbarung, die besagt, dass auf Zahlungen im Rahmen dieser Vereinbarung Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten anfallen.

Dies ergibt sich aus den Bestimmungen von Artikel 2.3 Absatz 3 Teil 1 des Gesetzes vom 29. Dezember 2006 Nr. 255-FZ, Artikel 5 Teil 1, Artikel 20.1 Teil 1 des Gesetzes vom 24. Juli 1998 Nr. 125 -FZ.

Daher muss ein Unternehmer im vorliegenden Fall das Formular 4-FSS nur dann einreichen, wenn die abgeschlossenen zivilrechtlichen Verträge eine Bedingung für die Berechnung der Versicherungsprämien enthalten. Liegt eine solche Bedingung nicht vor, ist der Unternehmer nicht verpflichtet, Berechnungen im Formular 4-FSS einzureichen.

Beiträge bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft

Zahlungen aus zivilrechtlichen Verträgen sind bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft nicht beitragspflichtig (Absatz 2, Teil 3, Artikel 9 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ). Gemäß Zeile 1 der Tabelle 3 des Abschnitts I der Berechnung müssen solche Zahlungen jedoch als Teil der Gesamtzahlungen ausgewiesen werden.

Dies erklärt sich aus der Tatsache, dass in Zeile 1 der Tabelle 3 alle gemäß Artikel 7 des Gesetzes Nr. 212-FZ vom 24. Juli 2009 (Ziffer 10.1 des auf Anordnung des Föderalen Sozialversicherungsfonds Russlands genehmigten Verfahrens) aufgelaufenen Zahlungen aufgeführt sind vom 26. Februar 2015 Nr. 59). Und in diesem Artikel heißt es, dass Zahlungen aus zivilrechtlichen Werkverträgen (Erbringung von Dienstleistungen) und aus Urheberrechtsverträgen versicherungsprämienpflichtig sind.

Das bedeutet, dass die Höhe der Zahlungen im Rahmen solcher Vereinbarungen in Zeile 1 von Tabelle 3 von Abschnitt I des Formulars 4-FSS angegeben werden muss. Zahlungen aus zivilrechtlichen Verträgen, deren Gegenstand die Übertragung von Eigentum in Eigentum oder Nutzung ist, unterliegen nicht der Beitragspflicht (Teil 3, Artikel 7 des Gesetzes Nr. 212-FZ vom 24. Juli 2009). Daher müssen sie nicht in die Berechnung einbezogen werden.

In Zeile 2 der Tabelle 3 geben wir die Höhe der Zahlungen an, die gemäß Artikel 9 des Gesetzes Nr. 212-FZ vom 24. Juli 2009 nicht beitragspflichtig sind (Ziffer 10.2 des Verfahrens, genehmigt durch die Verordnung des Föderalen Sozialversicherungsfonds vom). Russland vom 26. Februar 2015 Nr. 59). Dazu gehören Zahlungen aus zivilrechtlichen Verträgen, über die wir gerade gesprochen haben. Das Ausfüllen der Zeilen 1 und 2 der Tabelle 3 führt daher nicht zu einer Erhöhung der Berechnungsgrundlage und führt nicht zur Berechnung der Beiträge zur Versicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft.

Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten

Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten für Zahlungen aus zivilrechtlichen Verträgen dürfen nur dann abgegrenzt werden, wenn eine solche Verpflichtung im Vertrag vorgesehen ist (Artikel 5 Absatz 4, Artikel 20.1 Teil 1 des Gesetzes vom 24. Juli 1998 Nr. 125). -FZ ).

Zahlungen aus zivilrechtlichen Verträgen, für die Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten anfallen, werden als Teil der Gesamtzahlungen in Tabelle 6 von Abschnitt II der Berechnung angegeben (Ziffern 24.1 und 24.2 des durch Verordnung des Bundessozialministeriums genehmigten Verfahrens). Versicherungsfonds Russlands vom 26. Februar 2015 Nr. 59) .

Wenn in einem Zivilvertrag nicht vorgesehen ist, dass die darin enthaltenen Vergütungen von Beiträgen für Verletzungen abhängig gemacht werden, besteht keine Notwendigkeit, diese Vergütungen in Tabelle 6 anzugeben. Immerhin zeigt die Tabelle:

- Zahlungen, für die Versicherungsprämien berechnet werden (Spalten 3 und 4);

- Zahlungen, für die gemäß Artikel 20.2 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ keine Versicherungsprämien erhoben werden (Leistungen, Entschädigungen usw.).

Dies ist in den Absätzen 24.1-24.3 des Verfahrens angegeben, das mit Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59 genehmigt wurde.

Die steuerfreie Vergütung aus zivilrechtlichen Verträgen gilt weder für das eine noch für das andere.

Der Übersichtlichkeit halber stellen wir alle oben genannten Punkte in tabellarischer Form dar:

| Welche Verträge wurden abgeschlossen? | Organisation | Unternehmer |

| Es wurden arbeits- und zivilrechtliche Verträge abgeschlossen | Erforderlich, um die Zahlung einzureichen. Berücksichtigen Sie die Zahlungen in Tabelle 3 der Berechnung als Teil der Gesamtzahlungen. Wenn Zahlungen Schadensbeiträgen unterliegen, geben Sie diese auch in Tabelle 6 als Teil der Gesamtzahlungen an | Die Zahlung muss erfolgen. Berücksichtigen Sie die Zahlungen in Tabelle 3 der Berechnung als Teil der Gesamtzahlungen. Wenn Zahlungen Schadensbeiträgen unterliegen, geben Sie diese auch in Tabelle 6 als Teil der Gesamtzahlungen an |

| Es wurden lediglich zivilrechtliche Verträge abgeschlossen (die Verträge sehen eine Beitragspflicht zur Versicherung gegen Unfälle und Berufskrankheiten vor) | Erforderlich, um die Zahlung einzureichen. Geben Sie Zahlungen in den Tabellen 3 und 6 der Berechnung als Teil der Gesamtzahlungen an | Die Zahlung muss erfolgen. Geben Sie Zahlungen in den Tabellen 3 und 6 der Berechnung als Teil der Gesamtzahlungen an |

| Es wurden nur zivilrechtliche Verträge abgeschlossen (die Verträge enthalten keine Bestimmungen über die Zahlung von Beiträgen zur Versicherung gegen Unfälle und Berufskrankheiten) | Erforderlich, um die Zahlung einzureichen. Berücksichtigen Sie Zahlungen nur in Tabelle 3 der Berechnung | Es ist nicht erforderlich, eine Berechnung einzureichen |

Wo ist die Zahlung einzureichen?

Wenn die Organisation keine separaten Abteilungen hat, reichen Sie die Berechnung bei der territorialen Zweigstelle des FSS Russlands an ihrem Standort ein (Teil 9, Artikel 15 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ). Das heißt, am Ort der Registrierung der Organisation.

Wenn die Organisation über separate Abteilungen verfügt, muss Formular 4-FSS in der folgenden Reihenfolge eingereicht werden.

Reichen Sie die Berechnung nur dann bei der Gebietsniederlassung des Föderalen Sozialversicherungsfonds Russlands am Standort der separaten Abteilung ein, wenn eine solche Abteilung über eine eigene Bilanz und ein eigenes Girokonto (persönliches Konto) verfügt und die Gehälter selbstständig an die Mitarbeiter zahlt. Geben Sie in diesem Fall im 4-FSS-Formular die Adresse und den Kontrollpunkt der separaten Einheit an.

Wenn die oben genannten Bedingungen oder mindestens eine davon nicht erfüllt sind, beziehen Sie alle Indikatoren für eine solche Abteilung in die Berechnung für den Hauptsitz der Organisation ein und übermitteln Sie sie an deren Standort. Machen Sie dasselbe, wenn sich die separate Abteilung im Ausland befindet.

Dies ergibt sich aus den Bestimmungen der Teile 11, 14 des Artikels 15 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ und Absatz 5.9 des Verfahrens, genehmigt durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59.

Wann soll man es einnehmen?

Berechnungen im Formular 4-FSS müssen am Ende jedes Berichtszeitraums eingereicht werden. Es gibt vier solcher Zeiträume: das erste Quartal, sechs Monate, neun Monate und ein Jahr (Artikel 10 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ).

In Papierform müssen sie spätestens am 20. des auf den Berichtszeitraum folgenden Monats eingereicht werden. In elektronischer Form – spätestens am 25. Tag des auf den Berichtszeitraum folgenden Monats. Dies ist in Absatz 2 von Teil 9 von Artikel 15 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ und Absatz 1 von Artikel 24 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ festgelegt.

Wenn der letzte Tag, an dem Sie eine Berechnung einreichen müssen, auf ein Wochenende fällt, müssen Sie die Meldung am ersten Werktag vornehmen (Teil 7, Artikel 4 des Gesetzes Nr. 212-FZ vom 24. Juli 2009).

Daher sollten im Jahr 2016 die Berechnungen eingereicht werden:

- für 2015 - spätestens am 20. Januar in Papierform und spätestens am 25. Januar in elektronischer Form;

- für das erste Quartal 2016 – spätestens am 20. April in Papierform und spätestens am 25. April in elektronischer Form;

- für das erste Halbjahr 2016 – spätestens am 20. Juli in Papierform und spätestens am 25. Juli in elektronischer Form;

- für neun Monate des Jahres 2016 – spätestens am 20. Oktober in Papierform und spätestens am 25. Oktober in elektronischer Form;

- für 2016 - spätestens am 20. Januar 2017 in Papierform und spätestens am 25. Januar 2017 in elektronischer Form.

Wann ist während der Liquidation eine Abrechnung einzureichen?

Befindet sich eine Organisation in der Liquidationsphase, muss die Berechnung auf besondere Weise eingereicht werden. In diesem Fall kann die Entscheidung über die Liquidation entweder in der Mitte des Abrechnungszeitraums, also eines Jahres, oder am Ende desselben getroffen werden. Im letzteren Fall muss das Formular 4-FSS auf die übliche Weise eingereicht werden.

Wenn die Organisation vor Ende des laufenden Jahres einen Antrag auf Liquidation beim Finanzamt stellt, müssen Sie zuvor eine Berechnung gemäß Formular 4-FSS einreichen. Es werden die Daten für den Zeitraum vom Jahresanfang bis zu dem Tag widergespiegelt, an dem Sie den Bericht an die FSS-Zweigstelle Russlands übermitteln. Der Beitragsbetrag gemäß der eingereichten Berechnung muss innerhalb von 15 Kalendertagen ab dem Tag nach dem Datum der Einreichung der Berichte an die Sozialversicherungskasse Russlands überwiesen werden.

Wenn eine Organisation beispielsweise plant, am 18. November 2016 einen Liquidationsantrag einzureichen, muss Formular 4-FSS bis spätestens 17. November eingereicht werden. Die vorgelegte Berechnung muss Daten für den Zeitraum vom 1. Januar bis einschließlich 17. November 2016 widerspiegeln. Im Zeitraum vom 18. November bis einschließlich 2. Dezember 2016 muss der Verein die in der eingereichten Abrechnung zur Zahlung angegebenen Versicherungsprämien überweisen.

Dieses Verfahren ergibt sich aus den Bestimmungen von Teil 15 von Artikel 15 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ.

Welche Folgen hat eine verspätete Zahlungseinreichung?

Wenn die Organisation einen Bericht nicht rechtzeitig vorlegt, riskiert sie gleichzeitig eine Geldstrafe aus zwei Gründen: gemäß Artikel 46 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ und gemäß Artikel 19 des Gesetzes vom 24. Juli 1998 Nr. 125 -FZ. Und das alles, weil die Berechnung nach Formular 4-FSS zwei Meldearten vereint: für die Versicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft sowie für die Versicherung gegen Unfälle und Berufskrankheiten. Das heißt, Sie müssen zwei Teile der Geldbuße bezahlen. Solche Klarstellungen finden sich in den Schreiben des FSS Russlands vom 23. August 2011 Nr. 14-03-11/08-9440 und vom 22. März 2010 Nr. 02-03-10/08-2328.

Die Höhe der Geldbuße für jeden Grund beträgt 5 Prozent des Betrags der an den Haushalt geschuldeten Beiträge für die letzten drei Monate des Berichtszeitraums (Abrechnungszeitraums). Diese Strafe ist für jeden vollen oder angefangenen Monat der Verspätung zu zahlen. In diesem Fall darf der Gesamtbetrag der Geldbuße für den gesamten Verzugszeitraum laut Berechnung nicht mehr als 30 Prozent der Beitragshöhe betragen. Und die Mindeststrafe beträgt 1000 Rubel.

Beispielsweise hat eine Organisation am 31. Oktober 2016 eine Papierkalkulation für die neun Monate des Jahres 2016 eingereicht. Der Berechnung zufolge wurden für die letzten drei Monate Beiträge abgegrenzt: für Juli - 40.000 Rubel, für August - 32.000 Rubel, für September - 40.000 Rubel. Die Frist zur Einreichung der Berechnung ist am 20. Oktober 2016 abgelaufen. Die Höhe der Geldbuße für jeden Grund betrug 5.600 Rubel. (5 % × (40.000 Rubel + 32.000 Rubel + 40.000 Rubel) × 1 Monat). Die Gesamtsumme der Geldbußen beträgt 11.200 Rubel. (5600 RUR × 2).

Dieses Verfahren ist in den Bestimmungen von Teil 1 von Artikel 46 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ, Absatz 6 von Artikel 19 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ vorgesehen.

Aufmerksamkeit: Bei der Berechnung der Geldbuße können die Kontrolleure die Höhe der aufgelaufenen Versicherungsprämien um die Kosten reduzieren, die der Organisation für die obligatorische Sozialversicherung entstanden sind (Schreiben des Arbeitsministeriums Russlands vom 11. März 2015 Nr. 17-4/B-106).

Nach Angaben des FSS Russlands muss die Höhe der Geldbuße jedoch ohne Berücksichtigung dieser Kosten berechnet werden, d. 15-03-11/08-1395). Daher ist es möglich, dass die Mitarbeiter des Fonds bei der Berechnung der Geldbuße den Gesamtbetrag der aufgelaufenen Versicherungsprämien berücksichtigen.

In diesem Fall kann die Organisation vor Gericht gehen und sich dabei auf Absatz 1 des Dekrets der Regierung der Russischen Föderation vom 14. September 2009 Nr. 731 berufen. Da das Arbeitsministerium Russlands befugt ist, Erklärungen abzugeben die Anwendung des Gesetzes vom 24. Juli 2009 Nr. 212-FZ.

Darüber hinaus besteht eine Verwaltungshaftung für die verspätete Einreichung von Berechnungen für Versicherungsprämien. Auf Antrag des FSS Russlands kann das Gericht gegen Beamte der Organisation (z. B. den Manager) eine Geldstrafe in Höhe von 300 bis 500 Rubel verhängen. (Teil 2 von Artikel 15.33 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation).

Zusätzlich zu den Bußgeldern wegen Verstößen gegen die Fristen für die Einreichung des Formulars 4-FSS können dem Unternehmen auch Bußgelder auferlegt werden, wenn es sich weigert, Dokumente einzureichen, die die Richtigkeit der Beitragsberechnung bestätigen, und wenn diese Dokumente verspätet eingereicht werden. Die Geldstrafe beträgt 200 Rubel. für jedes nicht eingereichte Dokument. Dies ist in Artikel 19 Absatz 7 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ vorgesehen.

Wenn Sie aus irgendeinem Grund mit der Entscheidung des Gebietsbüros des Fonds nicht einverstanden sind, können Sie Berufung einlegen.

Füllvorgang

Die Regeln zum Ausfüllen des Formulars 4-FSS sind in dem durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59 genehmigten Verfahren festgelegt. In vielerlei Hinsicht stimmen sie mit denen überein Regeln, die für die Steuerberichterstattung eingerichtet werden.

Als Teil des Formulars 4-FSS müssen Sie die Titelseite, die Tabellen 1 und 3 von Abschnitt I sowie die Tabellen 6, 7, 10 von Abschnitt II ausfüllen. Die übrigen Tabellen werden nur verwendet, wenn Daten vorhanden sind, die wiedergegeben werden müssen.

Dies ergibt sich aus den Bestimmungen von Absatz 2 des Verfahrens, genehmigt durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59.

Bitte geben Sie auf jeder Seite oben im Formular die Registrierungsnummer Ihres Versicherungsnehmers an. Entnehmen Sie dies dem Hinweis, den die Gebietskörperschaft des FSS Russlands bei der Registrierung ausgestellt hat.

Geben Sie im Feld „Unterordnungscode“ den Code der Gebietskörperschaft des Föderalen Sozialversicherungsfonds Russlands an, bei der der Versicherungsnehmer registriert ist. Dieser Code besteht aus fünf Zeichen, von denen die ersten vier dem Code der Gebietskörperschaft des FSS Russlands entsprechen. Das fünfte Zeichen charakterisiert den Versicherten: Organisationen am Standort einzelner Einheiten entsprechen der Nummer 2, Bürgern - 3 (Artikel 20 der Verordnung des Ministeriums für Gesundheit und soziale Entwicklung Russlands vom 7. Dezember 2009 Nr. 959n). Den Unterordnungscode finden Sie in der Mitteilung, die von der Gebietsabteilung des FSS Russlands bei der Registrierung ausgestellt wird.

Füllen Sie die Tabellen des Formulars 4-FSS aus, in denen Sie monetäre Indikatoren (Zahlungsbeträge, Beitragsbeträge usw.) in Rubel und Kopeken angeben. Dieses Verfahren ist im Meldeformular selbst vorgesehen.

Titelblatt

Wenn Sie die erste Zahlung im Formular 4-FSS für den Zeitraum einreichen, geben Sie „000“ in das Feld „Anpassungsnummer“ ein. Wenn Sie es klären, geben Sie die Seriennummer der Korrektur an (z. B. „001“ – wenn es sich um die erste Klarstellung handelt, „002“ – für die zweite Klarstellung usw.)

Wenn Sie eine Berechnung auf der Grundlage der Ergebnisse des Zeitraums (für das erste Quartal, ein halbes Jahr, neun Monate und ein Jahr) einreichen, füllen Sie nur die ersten beiden Zellen des Feldes „Berichtszeitraum“ aus. Wenn Sie beispielsweise eine Berechnung für die neun Monate des Jahres 2016 ausfüllen, geben Sie „09“ ein und setzen Sie Bindestriche in die nächsten beiden Zellen.

Wenn Sie eine Berechnung für den Erhalt einer Versicherungsentschädigung einreichen, füllen Sie nur die letzten beiden Zellen aus. Geben Sie die Anzahl der Anträge auf Versicherungsentschädigung an: „01“, „02“ usw.

Dieses Verfahren ist in Absatz 5.4 des Verfahrens vorgesehen, das durch die Verordnung Nr. 59 des FSS Russlands vom 26. Februar 2015 genehmigt wurde.

Geben Sie im Feld „Kalenderjahr“ das Jahr an, für das Sie die Berechnung durchführen.

Platzieren Sie den Buchstaben L im Feld „Einstellung der Tätigkeit“ nur bei Liquidation der Organisation oder bei Beendigung der Tätigkeit des Unternehmers. Andernfalls füllen Sie dieses Feld nicht aus.

Geben Sie den Namen der Organisation gemäß ihrer Satzung an. Für Bürger ist die Angabe des Nachnamens, des Vornamens und des Vatersnamens (falls vorhanden) wie im Reisepass erforderlich.

TIN und Kontrollpunkt

Geben Sie die TIN und den KPP der Organisation an. Sie können diese Daten in der Registrierungsmitteilung einsehen, die der Föderale Steuerdienst Russlands bei der Registrierung herausgibt. Geben Sie für eine separate Unterteilung den Kontrollpunkt an der Stelle dieser Unterteilung an. Im Gegensatz zum RSV-1-Formular lassen Sie im Feld „TIN“ leere Zellen nicht hinter der Nummer, sondern davor und füllen Sie sie mit Nullen (Ziffer 5.8 des Verfahrens, genehmigt durch die Verordnung des Föderalen Steuerdienstes Russlands vom Februar). 26, 2015 Nr. 59).

Wenn der Versicherungsnehmer eine natürliche Person ist, sehen Sie sich die TIN in der Meldebescheinigung der natürlichen Person an ihrem Wohnort an. Setzen Sie in diesem Fall einen Bindestrich in das Feld „Checkpoint“.

OGRN

Geben Sie die OGRN-Nummer gemäß der staatlichen Registrierungsbescheinigung an. Sie können diesen Code auch in der Registrierungsbenachrichtigung bei Rosstat einsehen. Lassen Sie wie beim Ausfüllen des Feldes „TIN“ leere Zellen vorne und füllen Sie diese mit Nullen.

Geben Sie Ihre Telefonnummer vollständig an, einschließlich der Ortsvorwahl. Dabei kann es sich entweder um eine Festnetz- oder eine Mobilfunknummer handeln. Die Telefonnummer sollte keine Klammern oder Bindestriche enthalten (Ziffer 5.11 des durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59 genehmigten Verfahrens).

Registrierungsadresse

Bitte geben Sie Ihre Registrierungsadresse ein. Für Organisationen ist dies die juristische Adresse, für Unternehmer die Wohnadresse.

Im Feld „Code des Zahlers der Versicherungsprämien (Versicherungsnehmer)“ wird in den ersten drei Zellen der Code angegeben, der die Kategorie des Versicherungsnehmers bestimmt. Sie kann anhand von Anhang Nr. 1 des Verfahrens ermittelt werden, das durch die Verordnung Nr. 59 des FSS Russlands vom 26. Februar 2015 genehmigt wurde. Füllen Sie die nächsten beiden Zellen gemäß Anhang Nr. 2 des oben genannten Verfahrens aus. Und füllen Sie die letzten beiden Zellen des Feldes „Code des Zahlers der Versicherungsprämien (Versicherungsnehmer)“ gemäß Anhang Nr. 3 des Verfahrens aus, das mit Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59 genehmigt wurde. Dies Das Verfahren ist in Abschnitt 5.13 des Verfahrens vorgesehen, das durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59 genehmigt wurde.

Wenn es sich beispielsweise um eine kommerzielle Organisation handelt, die ein allgemeines Steuersystem anwendet und Beiträge zum Basistarif zahlt, müssen Sie im Feld „Code des Zahlers der Versicherungsprämien (Versicherungsnehmer)“ „071/00/00“ (Brief des Versicherungsnehmers) angeben Föderaler Versicherungsdienst Russlands vom 1. April 2011 Nr. 14-03-11/04-2866).

Eine vollständige Liste der Zahlerkategoriecodes finden Sie unterTisch.

Situation: Welcher Zahlercode sollte bei der 4-FSS-Berechnung bei der Kombination des vereinfachten Systems und des Patentsystems angegeben werden?

Der Kodex richtet sich nach der Art der Tätigkeit des Unternehmers.

Generell muss ein Unternehmer, der das vereinfachte Verfahren und das Patentsystem kombiniert, den Zahlercode „171/01/00“ angeben.

Wenn ein Unternehmer jedoch ein Patent für Tätigkeiten wie die Vermietung von Immobilien, den Einzelhandel oder Catering-Dienstleistungen erworben hat, muss er bei der Kombination von Modi den Zahlercode „071/01/00“ angeben.

Solche Erläuterungen sind auf einigen regionalen Websites des FSS Russlands enthalten. Zum Beispiel in den Informationen der Altai-Regionalabteilung des FSS Russlands vom 1. April 2014.

Situation: Welchen Zahlercode sollte ich bei der 4-FSS-Berechnung angeben? Im Berichtszeitraum wurde die Organisation Mitglied der Sonderwirtschaftszone auf der Krim .

Geben Sie den Code 181 ein.

Zum Zeitpunkt der Einreichung der Berechnung hatte die Organisation bereits den Status eines Teilnehmers der FEZ auf der Krim erhalten. Und solche Unternehmen geben auf der Titelseite einen speziellen Code ein – 181.

In diesem Fall muss der Bericht die Gesamtindikatoren der zu unterschiedlichen Sätzen aufgelaufenen Versicherungsprämien enthalten.

Anzahl der Angestellten

Geben Sie im Feld „Durchschnittliche Mitarbeiterzahl“ an durchschnittliche Anzahl der Mitarbeiter Ausgenommen sind Frauen im Mutterschaftsurlaub und Arbeitnehmer im Elternurlaub für bis zu 1,5 Jahre.

Geben Sie im Feld „Davon Frauen“ gesondert an, wie viele versicherte Frauen es in der Organisation gibt. Berücksichtigen Sie in diesem Indikator nicht Frauen, die sich im Mutterschaftsurlaub befinden.

Dies ergibt sich aus Absatz 5.14 des Verfahrens, genehmigt durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59.

Unterschriften in der Berechnung

Wenn die Berechnung vom gesetzlichen Vertreter (Manager) der Organisation unterzeichnet wird, geben Sie auf der Titelseite in den für die Unterschrift vorgesehenen Zellen „1“ und den vollständigen Namen, Vornamen und Vatersnamen des Vertreters an, unterschreiben Sie und tragen Sie das Datum ein der Unterzeichnung. Im Feld M.P. einen Stempel anbringen (falls vorhanden). Fehlt ein Siegel der Organisation, kann dies kein Grund für die Verweigerung der Zahlungsannahme sein. Dies wurde in den Informationen des FSS Russlands vom 10. Juni 2015 angegeben.

Wenn die Berechnung von einem bevollmächtigten Vertreter – einer Einzelperson – unterzeichnet wird, geben Sie auf dem Titelblatt in den für die Unterschrift vorgesehenen Zellen „2“, den vollständigen Namen, Vornamen und Vatersnamen des Vertreters, das Datum der Unterzeichnung sowie an die Art des Dokuments, das die Vollmacht des Vertreters bestätigt (z. B. eine Vollmacht).

Wenn die Berechnung von einem bevollmächtigten Vertreter – einer Fachorganisation – unterzeichnet wird, geben Sie auf der Titelseite in den für die Unterschrift vorgesehenen Zellen „2“, den Namen der Fachorganisation, den Nachnamen, den Vornamen und das Patronym ihres Leiters (autorisiert) an Mitarbeiter) vollständig.

Wenn der Vergleich vom Rechtsnachfolger eingereicht wird, tragen Sie im Feld „Ich bestätige die Richtigkeit und Vollständigkeit der Angaben“ eine „3“ ein.

Dies ergibt sich aus den Bestimmungen von Absatz 5.16 des Verfahrens, genehmigt durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59.

Geben Sie den Nachnamen, den Vornamen und das Patronym (falls vorhanden) des Managers oder der Einzelperson sowie das Datum der Berechnung an. Auf jeder Seite der Berechnung müssen Unterschrift und Datum stehen.

Wenn die Berechnung von einem Vertreter (Rechtsnachfolger) eingereicht wird, geben Sie das Dokument an, das seine Vollmacht bestätigt.

Abschnitt I

Geben Sie in Abschnitt I Daten zur Berechnung der Beiträge zur obligatorischen Sozialversicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft wieder.

Das Feld „OKVED-Code“ wird nur von den Organisationen ausgefüllt, die das Recht haben, ermäßigte Versicherungsprämiensätze gemäß Artikel 58 Absätze 8 und 11 Teil 1 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ anzuwenden. Geben Sie in diesem Feld den Hauptcode der Art der Wirtschaftstätigkeit an. Bestimmen Sie es mit dem OKVED-Klassifikator.

Geben Sie in Tabelle 1 Informationen zu aufgelaufenen und gezahlten Versicherungsprämien sowie zum Status der Abrechnungen der Organisation mit der Föderalen Sozialversicherungskasse Russlands zu Beginn und am Ende des Berichtszeitraums an.

Geben Sie in Zeile 1 die Höhe der Versicherungsprämienschulden an, die der Versicherungsnehmer zu Beginn des Abrechnungszeitraums hatte. Der Betrag sollte dem Indikator in Zeile 19 einer ähnlichen Berechnungstabelle für das Vorjahr entsprechen.

In Zeile 2 angeben aufgelaufene Versicherungsprämienbeträge . Geben Sie in diesem Fall in der Zeile „Zu Beginn des Berichtszeitraums“ die Höhe der aufgelaufenen Versicherungsprämien für die Quartale vor dem Berichtszeitraum an. Bei der Berechnung für das erste Quartal müssen Sie beispielsweise einen Bindestrich in diese Zeile einfügen. Und in der Berechnung für ein halbes Jahr - die Höhe der für das erste Quartal aufgelaufenen Beiträge. Geben Sie in Spalte 3 der Zeile 2 den Gesamtbetrag der für den Berichtszeitraum aufgelaufenen Versicherungsprämien an. Bei Berechnungen für das erste Quartal ist dies beispielsweise der Betrag der aufgelaufenen Beiträge für das erste Quartal (der Indikator entspricht dem in der Zeile „Für die letzten drei Monate des Berichtszeitraums“ angegebenen Betrag). Und bei der Berechnung für das Halbjahr müssen Sie in Spalte 3 von Zeile 2 den Gesamtbetrag der für das Halbjahr aufgelaufenen Versicherungsprämien angeben (der Indikator entspricht der Summe der in den Zeilen angegebenen Indikatoren „ Zu Beginn des Berichtszeitraums“ und „Für die letzten drei Monate des Berichtszeitraums“).

Geben Sie in Zeile 3 die Höhe der Beiträge an, die auf der Grundlage von Berichten über Vor-Ort- und Schreibtischinspektionen angefallen sind.

Zeile 4 sollte ausgefüllt werden, wenn die Organisation für frühere Jahre Unterzahlungen festgestellt hat. Und geben Sie in Zeile 5 die Beträge der Ausgaben an, die die FSS-Niederlassung Russlands in den Vorjahren laut Berichten von Vor-Ort- und Schreibtischinspektionen nicht zur Verrechnung akzeptiert hat.

Geben Sie in Zeile 6 die Beträge an, die die Organisation von der russischen Sozialversicherungskasse zur Erstattung von Ausgaben (für Krankheitsurlaub, Mutterschaftsgeld usw.) erhalten hat.

Geben Sie in Zeile 7 die zu viel gezahlten Beiträge an, die die russische FSS-Zweigstelle an die Organisation zurückgegeben hat.

Geben Sie in Zeile 8 den Gesamtindikator an. Sie erhalten es, indem Sie die Zeilen 1 bis 7 dieser Tabelle hinzufügen.

Füllen Sie Zeile 9 nur aus, wenn die FSS Russlands Ihnen gegenüber Schulden hat.

Geben Sie in Zeile 15 die seit Beginn des Abrechnungszeitraums angefallenen Aufwendungen im Rahmen der obligatorischen Sozialversicherung, aufgeschlüsselt nach Monaten, an. Dieser Indikator muss dem Indikator in Zeile 15 der Tabelle 2 des Formulars 4-FSS entsprechen (Absatz 7.13 des Verfahrens, genehmigt durch Beschluss des FSS Russlands vom 26. Februar 2015 Nr. 59).

Die Beträge der Versicherungsprämien, die an die Sozialversicherungskasse Russlands überwiesen wurden, sind in Zeile 16 anzugeben.

In Zeile 17 müssen Sie die Schulden aus Versicherungsprämien angeben, die vom Fonds abgeschrieben wurden, sowie die Schulden, die nicht durch eine gerichtliche Entscheidung eingezogen werden müssen. Das heißt, die Zahlungsrückstände, zu deren Einziehung die FSS Russlands aufgrund des Ablaufs der Verjährungsfrist nicht berechtigt ist.

Geben Sie in Zeile 18 den Gesamtbetrag an und ermitteln Sie ihn durch Addition der Zeilen 12, 15, 16 und 17.

Geben Sie in Zeile 19 die Schulden gegenüber der Sozialversicherungskasse Russlands am Ende des Berichtszeitraums (Berechnungszeitraums) an.

Situation: Wie werden Versicherungsprämien im Formular 4-FSS ausgewiesen? Im Berichtszeitraum erlangte die Organisation den Status eines Teilnehmers der FEZ auf der Krim .

Spiegeln die Gesamtindikatoren der zu unterschiedlichen Sätzen aufgelaufenen Versicherungsprämien wider.

Teilnehmer der FEZ auf der Krim haben das Recht einen ermäßigten Tarif anwenden ab dem 1. Tag des Monats, der auf den Monat folgt, in dem dieser Status erhalten wurde (Artikel 58.4 des Gesetzes vom 24. Juli 2009 Nr. 212-FZ). Daher müssen Sie bis zu dem Monat, in dem das Unternehmen den Status eines FEZ-Teilnehmers (einschließlich) erhalten hat, Beiträge zum allgemeinen Satz zahlen. Und ab dem nächsten Monat – mit einer Rate von 1,5 Prozent.

Was ist die Frist für die Einreichung eines Berichts auf Formular 4-FSS für das 4. Quartal 2017 bezüglich Beiträgen „für Verletzungen“? Muss ich das neue Formular wirklich nutzen und wo kann ich es herunterladen? Wie erfolgt das Ausfüllen der Berechnung in den am FSS-Pilotprojekt teilnehmenden Regionen? Welche Regeln sollten Sie beim Ausfüllen von Tabelle 2 des 4-FSS-Jahresberichts 2017 beachten? Wie ist die Kostenerstattung durch die Sozialversicherungskasse abzubilden? Hier ist ein Beispiel für das Ausfüllen von 4-FSS für das 4. Quartal 2017. Sie können auch ein neues Berichtsformular herunterladen. Wenn Sie Fragen zum Ausfüllen des 4-FSS für 2017 haben, kontaktieren Sie uns bitte unter.

Welche Informationen sollten Sie zur Meldung an das FSS verwenden?

Im Jahr 2018 werden die Abteilungen des Sozialversicherungsfonds (SIF) weiterhin Folgendes kontrollieren:

- Versicherungsprämien für die Versicherung gegen Arbeitsunfälle und Berufskrankheiten (d. h. „Verletzungsbeiträge“);

- Aufwendungen der Versicherungsnehmer für Zwecke der Sozialversicherung.

Daher müssen die von Januar bis Dezember 2017 aufgelaufenen Versicherungsprämien „für Verletzungen“ an die Gebietsstelle der Sozialversicherungskasse gemeldet und eine Meldung für das 4. Quartal 2017 an die Sozialversicherungskasse übermittelt werden.

Wer muss das jährliche 4-FSS für 2017 bestehen?

Alle Versicherer sind verpflichtet, für das 4. Quartal 2017 eine Berechnung im Formular 4-FSS einzureichen: Organisationen und Einzelunternehmer, die Einzelpersonen beitragspflichtige Vergütungen „für Verletzungen“ zahlen (Artikel 24 Absatz 1 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ).

Einzelunternehmer ohne Mitarbeiter, die Versicherungsprämien nur „für sich selbst“ zahlen. Einzelunternehmer ohne Mitarbeiter müssen für das 4. Quartal 2017 kein 4-FSS einreichen.

Wenn die Organisation aus irgendeinem Grund vom 1. Januar bis 31. Dezember 2017 keine als versicherungspflichtig anerkannten Zahlungen an die Sozialversicherungskasse geleistet hat und diese Beiträge nicht zahlt, ist trotzdem eine Null einzureichen Ein Jahresbericht an 4-FSS für das Jahr 2017 ist erforderlich.

Wenn die Organisation im Berichtszeitraum nicht tätig war, muss dennoch die „Null“-Berechnung für 2017 eingereicht werden. Für solche Fälle gibt es in der geltenden Gesetzgebung keine Ausnahmen. Füllen Sie bei der „Null“-Berechnung mit Formular 4-FSS nur die Titelseite und die Tabellen 1, 2, 5 aus.

Frist für die Einreichung von 4-FSS für das 4. Quartal 2017

Versicherungsnehmer reichen 4-FSS-Berechnungen innerhalb der folgenden Fristen bei der Gebietskörperschaft des FSS der Russischen Föderation am Ort ihrer Registrierung ein:

- spätestens am 25. Tag des auf den Meldezeitraum folgenden Monats, wenn die Meldung elektronisch übermittelt wird;

- spätestens am 20. Tag des auf den Berichtszeitraum folgenden Monats, wenn 4-FSS „auf Papier“ eingereicht wird.

Insgesamt gibt es 4 Berichtszeiträume:

- Ich viertele;

- Halbes Jahr;

- neun Monate;

Somit endet die Frist für die Einreichung des 4-FSS für das 4. Quartal 2017 spätestens am 22. Januar 2018 „in Papierform“ und spätestens am 25. Januar 2018 – in elektronischer Form.

Was Sie vor dem Bestehen des 4-FSS für 2017 überprüfen sollten

In elektronischer Form kann die Berechnung für 2017 an die FSS-Abteilung Russlands übermittelt werden:

- über Telekommunikationskanäle (über das 4-FSS-Zahlungsgateway im Internet);

- auf externen Medien (Diskette, CD, Flash-Laufwerk usw.) mit elektronischer Signatur.

Um 4-FSS online in elektronischer Form vorzubereiten, können Sie das elektronische Portal des FSS Russlands nutzen. Auf diesem Internetportal können Sie das 4-FSS kostenlos elektronisch ausfüllen und bei der Sozialversicherung einreichen.

Heute können Sie auf dem Portal zur Online-Erstellung und Übermittlung der elektronischen Berichterstattung 4-FSS Folgendes verwenden:

- Dienst zum Online-Ausfüllen des Formulars 4-FSS (er steht registrierten Benutzern mit erweiterten Zugriffsrechten zur Verfügung). Der Dienst führt eine formatlogische Kontrolle der eingegebenen Daten durch und vergleicht die Informationen mit zuvor übermittelten Berichten für frühere Zeiträume. Dadurch können Sie 4-FSS für 2017 fehlerfrei bestehen. Das ausgefüllte 4-FSS kann sofort in der FSS-Datenbank gespeichert werden und der Bericht gilt als eingereicht.

- Service zur Erstellung des Formulars 4-FSS für das 4. Quartal 2017 kostenlos und ohne Registrierung. Mit diesem Dienst können Sie die Berechnung ausfüllen und eine automatische Prüfung auf erfolgreiches Format und logische Kontrolle durchführen. Solche Berichte werden nicht in der FSS-Datenbank gespeichert. Es kann jedoch im XML-Format gespeichert und bei Bedarf ausgedruckt werden. Oder die Datei kann auf einem USB-Stick gespeichert, mit einer elektronischen Signatur versehen und an den Fonds übertragen und übertragen werden. Dieser Service kann als kostenloses Programm zum Ausfüllen des 4-FSS für 2017 betrachtet werden.

Sie können das 4-FSS für das 4. Quartal 2017 auch mithilfe von Programmen und Online-Diensten ausfüllen und einreichen, die von Betreibern elektronischer Dokumentenverwaltung bereitgestellt werden. Cm. " ".

Bitte beachten Sie: Um 4-FSS für das 4. Quartal 2017 erfolgreich zu bestehen, müssen Arbeitgeber das Schlüsselzertifikat für die Meldung an das FSS überprüfen. Die Sache ist. dass seit dem 15. September 2017 ein neues Schlüsselzertifikat zur Signaturüberprüfung in Kraft ist. Für diejenigen, die das elektronische 4-FSS einreichen, sowie für Arbeitgeber aus den am FSS-Pilotprojekt teilnehmenden Regionen, die elektronische Informationsregister zur Zuweisung und Auszahlung von Leistungen an den Fonds übermitteln, muss das Schlüsselzertifikat aktualisiert werden.

Wenn Sie keine neuen Zertifikate installieren, erlaubt Ihnen das Programm nicht, etwas an den Fonds zu senden. Es erscheint eine Meldung, die auf einen Fehler hinweist oder darauf hinweist, dass das Dokument nicht entschlüsselt werden konnte. Laden Sie die neuesten Schlüssel auf der Website fss.ru im Abschnitt „Zertifizierungsstelle“ herunter. Zum Signieren der Quittung benötigen Sie ein Public-Key-Zertifikat. Die Datei heißt F4_FSS_RF_2017_qualified.cer. Die Gültigkeitsdauer beträgt ein Jahr ab dem 15. September 2017. Dann muss das Zertifikat erneut geändert werden. Aktualisieren Sie die Schlüssel im Arbeitsprogramm, über das Sie Berichte senden. Wenn Sie hierfür kostenlose Foundation-Programme nutzen, befolgen Sie die Anweisungen. Es gibt einen Link dazu im selben Abschnitt der Website, in dem sich die Zertifikate befinden: „Empfehlungen für die Einreichung von Gehaltsabrechnungen gemäß Formular 4-FSS der Russischen Föderation.“ Quelle: FSS-Website.

Bitte beachten Sie, dass seit dem 15. September 2017 auch Änderungen an der Technologie zur Annahme elektronischer Zahlungen vorgenommen wurden. Die Änderungen betreffen den Aufbau und die formatlogischen Zusammenhänge von 4-FSS bei der elektronischen Übermittlung von Berechnungen mit elektronischer Signatur ab dem dritten Quartal 2017. Quelle: FSS-Website.

Neues 4-FSS-Formular im Jahr 2018 oder alt?

Seit 2017 wird das 4-FSS-Formular verwendet, das durch die Verordnung des FSS Russlands vom 26. September 2016 Nr. 381 genehmigt wurde. Das 4-FSS-Berichtsformular enthält die folgenden Tabellen (obligatorisch und zusätzlich):

- Titelblatt

- Tabelle 1 „Berechnung der Bemessungsgrundlage für Versicherungsprämien“;

- Tabelle 1.1 „Informationen, die für die Berechnung der Versicherungsprämien durch Versicherungsnehmer gemäß Artikel 22 Absatz 2.1 des Bundesgesetzes Nr. 125-FZ vom 24. Juli 1998 erforderlich sind“;

- Tabelle 2 „Berechnung der Bemessungsgrundlage der obligatorischen Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten“;

- Tabelle 3 „Ausgaben für die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten“;

- Tabelle 4 „Anzahl der Opfer (Versicherten) im Zusammenhang mit Versicherungsereignissen im Berichtszeitraum“;

- Tabelle 5 „Informationen über die Ergebnisse einer besonderen Beurteilung der Arbeitsbedingungen (Ergebnisse der Zertifizierung von Arbeitsplätzen hinsichtlich der Arbeitsbedingungen) und der obligatorischen vorläufigen und regelmäßigen ärztlichen Untersuchungen der Arbeitnehmer zu Beginn des Jahres.“

Einzureichen sind das Titelblatt sowie die Tabellen 1, 2 und 5. Sie sind in jedem Fall einzureichen, auch wenn der Versicherungsnehmer im Berichtszeitraum keine Rückstellungen für „Verletzungen“ gebildet hat. Der Rest wird nur dann ausgefüllt, wenn die entsprechenden Indikatoren vorhanden sind.

Im Juni 2017 änderte das FSS die Form des Berichts über aufgelaufene und gezahlte Versicherungsprämien „für Verletzungen“ (4-FSS). Die Änderungen wurden durch die FSS-Verordnung Nr. 275 vom 06.07.2017 vorgenommen. Das aktualisierte Berechnungsformular trat am 07.09.2017 in Kraft. Versicherungsnehmer verwendeten dieses Formular beim Ausfüllen des 4-FSS für das 3. Quartal 2017. Cm. " ". Das gleiche Formular muss beim Ausfüllen des 4-FSS-Berichts für das 4. Quartal 2017 verwendet werden. Im Jahr 2018 ist dieses Formular für die Berichterstattung geeignet.

Wohin soll der Jahresbericht geschickt werden?

Wenn die Organisation keine separaten Abteilungen hat, muss 4-FSS für das 4. Quartal 2017 bei der territorialen Zweigstelle des FSS Russlands am Ort der Registrierung des Unternehmens eingereicht werden (Absatz 1, Artikel 24 des Bundesgesetzes von). 24. Juli 1998 Nr. 125-FZ).

Wenn es separate Einheiten gibt, muss das Jahresformular 4-FSS für 2017 am Standort der separaten Einheit eingereicht werden. Allerdings nur unter der Bedingung, dass die „Isolation“ über ein eigenes aktuelles (persönliches) Bankkonto verfügt und selbstständig Gehälter an die Mitarbeiter zahlt.

Verfahren zum Ausfüllen des 4-FSS für das 4. Quartal 2017

Bei der Berechnung von 4-FSS für das 4. Quartal 2017 müssen das Titelblatt und die Tabellen 1, 2, 5 ausgefüllt werden. Sie müssen auch (Ziffer 2 des Verfahrens zum Ausfüllen der Berechnung 4 - FSS):

- Tabelle 1.1 – wenn Sie im Januar-Dezember im Rahmen eines Personalvorsorgevertrags vorübergehend Arbeitnehmer zu einer anderen Organisation oder zu einem Einzelunternehmer entsandt haben;

- Tabelle 3 – ob im Januar – Dezember Versicherungsschutz an Einzelpersonen gezahlt wurde (z. B. Leistungen bei vorübergehender Erwerbsunfähigkeit aufgrund eines Arbeitsunfalls);

- Tabelle 4 – ob es zwischen Januar und Dezember Arbeitsunfälle gab.

Beispiele und Muster zum Ausfüllen des jährlichen 4-FSS für 2017

Wie fülle ich das 4-FSS-Formular für das 4. Quartal 2017 aus? Welche Tabellen sollten in die Berechnung einbezogen werden? Schauen wir uns ein konkretes Beispiel für das Füllen an. Wir hoffen, dass die Anleitung zum Ausfüllen von 4-FSS es Ihnen ermöglicht, Ihre Daten in eine ähnliche Berechnung von 4-FSS zu übertragen.

Nehmen wir an, dass die Organisation 18 Mitarbeiter beschäftigt und es keine behinderten Menschen gibt. Im November 2016 führte die Organisation eine Sonderbewertung der Arbeitsbedingungen durch, zu deren Ergebnissen:

- Es wurden drei Arbeitsplätze identifiziert, die als gefährliche Arbeitsbedingungen der Klasse 3 eingestuft sind.

- Es wurden keine Arbeitsplätze identifiziert, die als gefährliche Arbeitsbedingungen der Klasse 4 eingestuft sind.

Im Dezember 2016 wurden Arbeitnehmer, die unter gefährlichen Arbeitsbedingungen beschäftigt waren, obligatorischen regelmäßigen ärztlichen Untersuchungen unterzogen. Der Beitragssatz für Verletzungen beträgt 0,9 %, es gibt keine Rabatte oder Zuschläge. Daten zu Leistungen an Arbeitnehmer, aufgelaufene und gezahlte Beiträge für Verletzungen sind in der Tabelle aufgeführt.

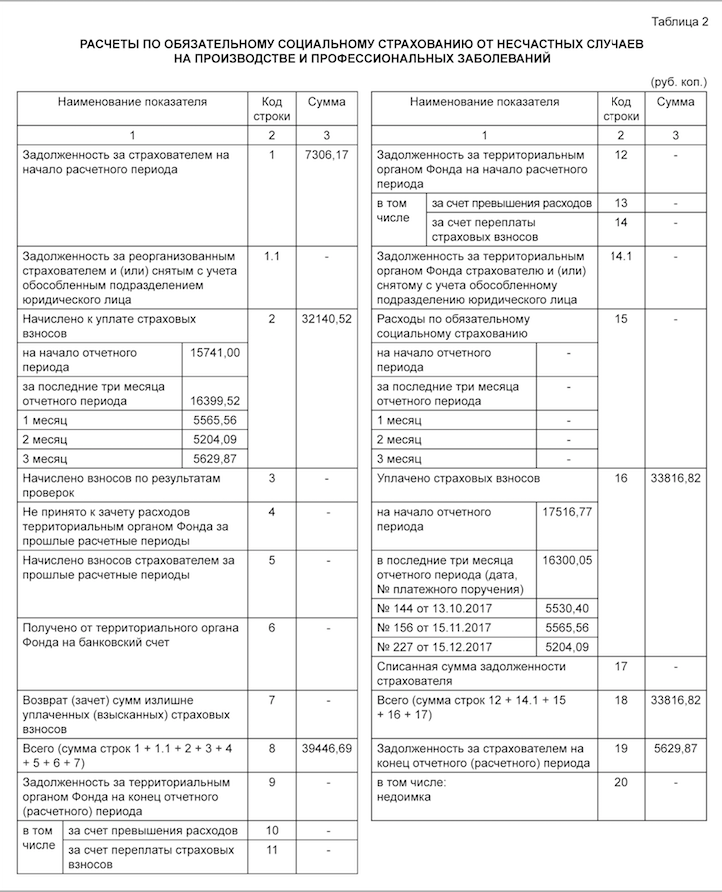

Zum 01.01.2017 beliefen sich die in Zeile 19 der Spalte 3 der Tabelle 7 4-FSS für 2016 angegebenen Beitragsschulden für Verletzungen auf 7.306,17 Rubel. Beiträge für September 2017 in Höhe von 5.530,40 RUB. ausgezahlt im Oktober 2017. Beiträge für Dezember 2017 in Höhe von 5.629,87 RUB. im Januar 2018 ausgezahlt. Ein Beispiel für das Ausfüllen von 4-FSS für das 4. Quartal 2017 wäre wie folgt:

Tabelle 1: Versicherungsprämienbasis

In Tabelle 1 des 4-FSS-Berichts für das 4. Quartal 2017 müssen Sie Folgendes tun:

- Berechnen Sie die Grundlage für die Berechnung der Unfallversicherungsprämien periodengerecht ab Beginn des Abrechnungszeitraums und für jeden der letzten drei Monate des Berichtszeitraums (Oktober, November und Dezember 2017);

- Bestimmen Sie die Höhe des Versicherungstarifs unter Berücksichtigung des Rabatts oder Zuschlags.

Tabelle 1.1 als Teil des 4-FSS-Formulars für 2017 sollte ausschließlich von den versicherten Arbeitgebern erstellt werden, die ihre Arbeitnehmer vorübergehend an andere Organisationen oder Unternehmer versetzen. Wenn ja, muss die Tabelle Folgendes widerspiegeln:

- Anzahl der eingesetzten Arbeitskräfte;

- Zahlungen, aus denen Versicherungsprämien für ein halbes Jahr, für April, Mai und Juni, berechnet werden;

- Zahlungen zugunsten behinderter Menschen;

- der Versicherungsprämiensatz der empfangenden Partei.

In unserem Beispiel ist das Ausfüllen dieser Tabelle nicht erforderlich, da im Berichtszeitraum keine derartigen Umstände vorlagen.

Tabelle 2: Beitragsberechnungen

In Tabelle 2 des 4-FSS-Berichts für das 4. Quartal 2017 müssen Sie gemäß den Buchhaltungsdaten die folgenden Informationen angeben (Abschnitt III des Verfahrens zum Ausfüllen der Berechnung 4 – FSS):

- in Zeile 1 – Schulden aus Unfallversicherungsbeiträgen zu Beginn des Jahres 2017;

- in den Zeilen 2 und 16 – Beträge der seit Anfang 2017 aufgelaufenen und gezahlten Beiträge zur Unfallversicherung („Unfallversicherung“);

- in Zeile 12 – die Schulden der Gebietskörperschaft des FSS der Russischen Föderation gegenüber der Organisation zu Beginn des Jahres 2017;

- in Zeile 15 – seit Anfang 2017 angefallene Unfallversicherungskosten;

- in Zeile 19 – Rückstände der Unfallversicherungsbeiträge zum 31. Dezember 2017, einschließlich Rückstände in Zeile 20;

- in anderen Zeilen - die verbleibenden verfügbaren Daten.

Bitte beachten Sie, dass mit der Verordnung des FSS vom 06.07.2017 Nr. 275 Folgendes zu Tabelle 2 des Formulars 4 – FSS hinzugefügt wurde:

- Zeile 1.1, die die Höhe der Schulden des neu organisierten Versicherers und (oder) der abgemeldeten separaten Abteilung gegenüber der Gebietskörperschaft des Föderalen Sozialversicherungsfonds der Russischen Föderation widerspiegelt;

- Zeile 14.1, die Informationen über die Schulden der Gebietskörperschaft des FSS der Russischen Föderation gegenüber dem neu organisierten Versicherungsnehmer und (oder) gegenüber der abgemeldeten separaten Abteilung enthält.

Diese Zeilen werden von Versicherern-Nachfolgern und Organisationen ausgefüllt, die solche separaten Abteilungen umfassten.

Wann ist Tabelle 4 auszufüllen?

Reichen Sie Tabelle 4 als Teil des 4-FSS-Berichts für das 4. Quartal 2017 ein, wenn von Januar bis Dezember 2017 Arbeitsunfälle aufgetreten sind oder Berufskrankheiten festgestellt wurden. In unserem Beispiel muss diese Tabelle jedoch nicht ausgefüllt werden.

Tabelle 5: Ärztliche Untersuchungen und besondere Beurteilung

Tabelle 5 des 4-FSS-Jahresberichts für 2017 muss die folgenden Informationen enthalten:

- über die Gesamtzahl der Arbeitsplätze, die einer besonderen Beurteilung der Arbeitsbedingungen unterliegen, und über die Ergebnisse der besonderen Beurteilung, und wenn die Gültigkeitsdauer der Zertifizierungsergebnisse der Arbeitsplätze noch nicht abgelaufen ist, dann Informationen, die auf dieser Zertifizierung basieren;

- über obligatorische vorläufige und regelmäßige ärztliche Untersuchungen der Arbeitnehmer.

Sie können auch ein weiteres Beispiel für das Ausfüllen des jährlichen 4-FSS für das 4. Quartal 2017 im Excel-Format herunterladen.

Mögliche Haftung

Bei Verstößen gegen die Frist zur Einreichung von Berechnungen 4 - FSS für das 4. Quartal 2017 wird eine Geldbuße festgesetzt: 5 % der für Juli, August und September zur Zahlung aufgelaufenen Unfallversicherungsbeiträge für jeden vollen oder angebrochenen Monat der Verspätung. In diesem Fall darf die Geldstrafe nicht weniger als 1000 Rubel betragen und 30 % des angegebenen Beitragsbetrags nicht überschreiten (Absatz 1, Artikel 26.30 des Gesetzes Nr. 125-FZ).

Außerdem kann der für die Berichterstattung verantwortliche Mitarbeiter des Unternehmens (Buchhalter oder Direktor) mit einer Geldstrafe in Höhe von 300 bis 500 Rubel belegt werden (Artikel 15.33 Teil 2 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation).Entschädigung aus der Sozialversicherungskasse im Jahr 2018

Obwohl die Steuerbehörden im Jahr 2018 die Zahlung der Versicherungsprämien kontrollieren, wird die Sozialversicherungskasse weiterhin die Kosten für die Zahlung von Leistungen prüfen und Mittel für die Erstattung dieser Kosten bereitstellen.

Um die Erstattung der Kosten für die Zahlung von Leistungen zu erstatten, beantragt der Arbeitgeber bei der FSS-Geschäftsstelle in Fällen, in denen die aufgelaufenen Versicherungsbeiträge nicht ausreichen, um die Leistungen zu zahlen, oder der Arbeitgeber einen ermäßigten „Null“-Tarif anwendet und keine obligatorischen Sozialversicherungsbeiträge zahlt, z. B. Zahler des vereinfachten Steuersystems (vereinfachtes Steuersystem), die bevorzugte Tätigkeiten ausüben (Teil 2, Artikel 4.6 des Bundesgesetzes vom 29. Dezember 2006 Nr. 255-FZ „Über die obligatorische Sozialversicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft").

Bitte beachten Sie, dass das Formular 4-FSS keine Angaben zu den aufgelaufenen und gezahlten Versicherungsbeiträgen zur obligatorischen Sozialversicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit Mutterschaft und angefallenen Kosten enthält. Für die Erstattung von Aufwendungen für Leistungen, die nach dem 1. Januar 2017 gezahlt wurden, ist daher zusätzlich eine Berechnungsbescheinigung vorzulegen, die alle in Absatz 2 der Verordnung Nr. 585n genannten Daten enthalten muss. Insbesondere Informationen über Beitragsrückstände zu Beginn und am Ende des Berichtszeitraums (Berechnungszeitraum), über aufgelaufene Beiträge, zusätzlich aufgelaufene und gezahlte Beiträge, über nicht zur Verrechnung anerkannte Aufwendungen. Cm. " ".

Ab dem 1. Januar 2018 werden die folgenden staatlichen Dienstleistungen des Sozialversicherungsfonds der Russischen Föderation auf extraterritorialer Basis verfügbar sein:

- Staatlicher Dienst zur An- und Abmeldung von Personen, die bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit der Mutterschaft freiwillig ein Rechtsverhältnis im Rahmen der Sozialversicherungspflicht eingegangen sind.

- Staatlicher Dienst für die An- und Abmeldung von Versicherungsnehmern – Personen, die einen Arbeitsvertrag mit einem Arbeitnehmer abgeschlossen haben.

- Staatlicher Dienst für die An- und Abmeldung von Versicherungsnehmern – Personen, die im Zusammenhang mit dem Abschluss eines Zivilvertrags zur Zahlung von Versicherungsprämien verpflichtet sind.

- Staatlicher Dienst zur Annahme von Dokumenten, die als Grundlage für die Berechnung und Zahlung (Überweisung) von Versicherungsprämien dienen, sowie von Dokumenten, die die Richtigkeit der Berechnung und die rechtzeitige Zahlung (Überweisung) von Versicherungsprämien bestätigen.

Somit können Antragsteller ab dem 1. Januar 2018 die für den Erhalt der oben genannten öffentlichen Dienstleistungen erforderlichen Dokumente einreichen und die Ergebnisse ihrer Erbringung in jeder Einheit erhalten, die solche Dienstleistungen auf dem Territorium der Russischen Föderation nach Wahl des Antragstellers erbringt. unabhängig von seinem Wohn- oder Aufenthaltsort (bei natürlichen Personen und Einzelunternehmern) oder seinem Aufenthaltsort (bei juristischen Personen).

Diese Änderungen wurden durch das Bundesgesetz Nr. 384-FZ vom 5. Dezember 2017 „Über Änderungen der Artikel 7 und 29 des Bundesgesetzes „Über die Organisation der Erbringung staatlicher und kommunaler Dienstleistungen“ eingeführt.

Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten. Ausfüllen des Formulars 4-FSS, Ausfüllvorgang. Welche Beiträge sind für die Versicherung gegen Unfälle und Berufskrankheiten zu leisten?

Frage: Ausfüllen des Formulars 4-FSS ab 01.01.2017. In Tabelle 1, Zeile 1: Die Höhe der Zahlungen gemäß Artikel 20.1 des Bundesgesetzes vom 24. Juli 1998 Nr. 125-FZ sollte der Gesamtlohnfonds unter Berücksichtigung der Zahlungen für GPC und in Zeile 2 Zahlungen für sein Sollte GPC gemäß Artikel 20.2 ausgeschlossen werden? Der 1C-Programmierer behauptet, dass GPC-Zahlungen weder in Zeile 1 noch in Zeile 2 enthalten sind. Damit bin ich nicht einverstanden. Ich bitte um Ihre Kommentare. Gemäß den Bestimmungen der Vereinbarung werden Beiträge zur Sozialversicherungskasse und zur Sozialversicherungskasse des Nationalsozialistischen Fonds im Rahmen der GPC nicht gezahlt.

Antwort: Der 1C-Programmierer hat recht. Beiträge für Verletzungen werden auf Zahlungen im Rahmen von Arbeitsverhältnissen oder im Rahmen von GPC-Verträgen erhoben (sofern eine solche Verpflichtung im Vertrag vorgesehen ist). Wenn in der GPC-Vereinbarung keine Beitragspflicht für Verletzungen vorgesehen ist, besteht keine Notwendigkeit, diese Zahlungen in die Berechnung von 4-FSS einzubeziehen.

Begründung

Welche Beiträge sind für die Versicherung gegen Unfälle und Berufskrankheiten zu leisten?

Gegenstand der Bewertung

Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten unterliegen den Zahlungen und Vergütungen, die den Arbeitnehmern im Rahmen des Arbeitsverhältnisses oder aufgrund zivilrechtlicher Verträge zufließen (sofern eine solche Verpflichtung im Vertrag vorgesehen ist).* Dieses Verfahren gilt für beide Arbeitnehmer, die Staatsbürger sind Russlands und in Bezug auf ausländische Arbeitnehmer und Staatenlose. Dies ergibt sich aus den Bestimmungen von Artikel 5 Absatz 2, Artikel 20.1 Absatz 1 des Gesetzes vom 24. Juli 1998 Nr. 125-FZ.

Zu den Zahlungen und Vergütungen, für die Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten berechnet werden, gehören insbesondere:

- Gehalt;

- Zulagen und Zulagen (z. B. für Betriebszugehörigkeit, Betriebszugehörigkeit, Berufskombination, Nachtarbeit etc.);

- Prämien und Vergütungen, die im Rahmen von Arbeitsbeziehungen oder zivilrechtlichen Verträgen gezahlt werden;

- Zahlung (vollständig oder teilweise) durch die Organisation für ihren Mitarbeiter für Waren (Arbeit, Dienstleistungen);

- Zahlungen und Belohnungen in Form von Waren (Arbeiten, Dienstleistungen);

- Entschädigungszahlungen für nicht in Anspruch genommenen Urlaub (sowohl im Zusammenhang mit als auch nicht im Zusammenhang mit der Entlassung).

Zivilverträge

Für Zahlungen an Bürger für die Erbringung von Arbeiten im Rahmen zivilrechtlicher Verträge fallen nur dann Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten an, wenn eine solche Verpflichtung der Organisation im Vertrag vorgesehen ist* (

In unserer Organisation wurde im 3. Quartal 2017 ein Vertrag abgeschlossen. Wir haben Versicherungsprämien für die Pensionskasse, die obligatorische Krankenversicherung und die Sozialversicherungskasse von k.A. in Höhe des Betrags gemäß der Vertragsvereinbarung abgegrenzt. Bei der Einreichung des DAM-Berichts wurde dementsprechend der Betrag gemäß dem Vertrag in die Berechnungsgrundlage für die Versicherung einbezogen Prämien an die obligatorische Sozialversicherungskasse, die obligatorische Krankenversicherungskasse. Wie kann die Rückstellung aus einem Vertrag in der Sozialversicherungskasse korrekt ausgewiesen werden? Schließlich werden keine Beiträge zu diesem Fonds erhoben. Sollte er in die allgemeine Bemessungsgrundlage für die Rückstellung bei der Sozialversicherungskasse einbezogen werden und dann in die nicht steuerpflichtigen Beträge einbezogen werden, oder sollte der Betrag aus dem Arbeitsvertrag ganz von der Rückstellung ausgeschlossen werden?

Ihre persönlichen Experten-Antworten

Zeile 1 von Tabelle 1 der 4-FSS-Berechnung spiegelt nur die Zahlungen wider, die gemäß Artikel 20.1 des Gesetzes Nr. 125-FZ vom 24. Juli 1998 als steuerpflichtig anerkannt werden. Für sie, inkl. Hierzu zählen auch Zahlungen aus Werkverträgen, wenn der Kunde vertragsgemäß Versicherungsprämien für Verletzungen zahlen muss. Andernfalls werden Zahlungen im Rahmen von GPC-Vereinbarungen nicht als Beiträge für Verletzungen als steuerpflichtig anerkannt und sind nicht in den Indikatoren in den Zeilen 1 und 2 der Tabelle 1 der 4-FSS-Berechnung enthalten.

Das. Wenn der Vertrag nicht die Verpflichtung des Unternehmens zur Zahlung von Beiträgen für Verletzungen im Rahmen dieser GPC-Vereinbarung vorsieht, ist die Vergütung weder in Zeile 1 noch in Zeile 2 der Tabelle 1 in 4-FSS aufzunehmen.

So berücksichtigen Sie die Vergütung eines Bürgers gemäß GPA

Versicherungsprämien

Unabhängig davon, welches Steuersystem die Organisation anwendet, müssen die Beiträge zur obligatorischen Rentenversicherung (Krankenversicherung) aus der Vergütung von Personen im Rahmen bestimmter zivilrechtlicher Verträge berechnet werden (). Hierzu gehören zivilrechtliche Verträge über die Erbringung von Werken (Dienstleistung), die Ausführung eines Urheberauftrags, die Übertragung von Urheberrechten sowie die Einräumung von Nutzungsrechten an Werken. Bei anderen zivilrechtlichen Verträgen (zum Beispiel bei einem Mietvertrag) sind keine Versicherungsprämien erforderlich. Weitere Informationen hierzu finden Sie unter. Zahlen Sie keine Beiträge zur obligatorischen Sozialversicherung ().

Der Ersatz tatsächlicher Aufwendungen einer Person im Zusammenhang mit der Ausführung von Arbeiten oder der Erbringung von Dienstleistungen im Rahmen zivilrechtlicher Verträge ist jedoch überhaupt nicht versicherungsprämienpflichtig. Dies ist in Artikel 422 Absatz 1 der Abgabenordnung der Russischen Föderation festgelegt. Selbstverständlich müssen erstattete Auslagen dokumentiert werden. Solche Erklärungen in.

Beiträge zur Versicherung gegen Unfälle und Berufskrankheiten müssen nur dann abgegrenzt werden, wenn die Verpflichtung der Organisation zur Zahlung dieser Beiträge in einem Zivilvertrag vorgesehen ist (Gesetz Nr. 125-FZ vom 24. Juli 1998).

So erstellen und übermitteln Sie eine Berechnung mit Formular 4-FSS